H 4: Sự thuận tiện nhiều hơn sẽ làm cho khách hàng quyết định gửi tiết kiệm nhiều hơn (+)

H 5: Thủ tục giao dịch đơn giản hơn sẽ làm cho khách hàng quyết định gửi tiết kiệm nhiều hơn (+)

H 6: Ảnh hưởng của người thân nhiều hơn sẽ làm cho khách hàng quyết định gửi tiết kiệm nhiều hơn (+)

H 7: Nhân viên ngân hàng tạo ấn tượng tốt hơn sẽ làm cho khách hàng quyết định gửi tiết kiệm nhiều hơn (+)

KẾT LUẬN CHƯƠNG 1

Chương 1 đã trình bày tổng quan về các nhân tố ảnh hưởng đến quyết định gửi tiết kiệm của khách hàng tại NHTM và nghiên cứu về hành vi gửi tiết kiệm của khách hàng tại NHTM. Trên cơ sở lý thuyết và các nghiên cứu trên thế giới, tác giả đề nghị mô hình nghiên cứu các nhân tố ảnh hưởng đến quyết định gửi tiết kiệm của khách hàng bao gồm 7 nhân tố: Thương hiệu ngân hàng, Chính sách lãi suất, Hình thức chiêu thị, Sự thuận tiện, Thủ tục giao dịch, Ảnh hưởng của người thân, Nhân viên ngân hàng.

Mô hình là thông tin bước đầu giúp các nhà quản trị ngân hàng có thể nhận định được các nhân tố ảnh hưởng đến quyết định gửi tiết kiệm của khách hàng để đưa ra chiến lược kinh doanh cụ thể, sát thực tế và phù hợp với thị hiếu khách hàng nhằm thu hút lại nguồn khách hàng đã rời bỏ ngân hàng, giữ chân khách hàng cũ và thu hút thêm khách hàng mới, góp phần ổn định và phát triển ngân hàng ngày một vững mạnh.

CHƯƠNG 2: THỰC TRẠNG TIỀN GỬI TIẾT KIỆM CỦA KHÁCH HÀNG TẠI NGÂN HÀNG TMCP ĐẦU TƯ VÀ PHÁT TRIỂN VIỆT NAM TRÊN ĐỊA BÀN THÀNH PHỐ HỒ CHÍ MINH

2.1. Kết quả hoạt động kinh doanh của BIDV trên địa bàn Tp.HCM giai đoạn 2009-6T/2013

Bảng 2.1: Kết quả hoạt động kinh doanh của BIDV trên địa bàn Tp.HCM giai đoạn 2009-6T/2013

Đơn vị tính: Tỷ đồng

2009 | 2010 | 2011 | 2012 | 6T/2013 | |

1. Tổng tài sản | 58.498 | 69.027 | 81.452 | 96.278 | 103.113 |

2. Vốn chủ sở hữu | 2.977 | 5.153 | 5.189 | 6.227 | 6.654 |

3. Huy động vốn | 39.959 | 45.019 | 48.511 | 62.694 | 69.555 |

4. Dư nợ cho vay | 23.979 | 36.857 | 43.128 | 49.367 | 34.498 |

5. Lợi nhuận trước thuế | 575.28 | 834.156 | 758.082 | 780.824 | 460.687 |

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến quyết định gửi tiết kiệm của khách hàng tại Ngân hàng thương mại cổ phần Đầu tư và Phát triển Việt Nam trên địa bàn Thành phố Hồ Chí Minh - 1

Các nhân tố ảnh hưởng đến quyết định gửi tiết kiệm của khách hàng tại Ngân hàng thương mại cổ phần Đầu tư và Phát triển Việt Nam trên địa bàn Thành phố Hồ Chí Minh - 1 -

Các nhân tố ảnh hưởng đến quyết định gửi tiết kiệm của khách hàng tại Ngân hàng thương mại cổ phần Đầu tư và Phát triển Việt Nam trên địa bàn Thành phố Hồ Chí Minh - 2

Các nhân tố ảnh hưởng đến quyết định gửi tiết kiệm của khách hàng tại Ngân hàng thương mại cổ phần Đầu tư và Phát triển Việt Nam trên địa bàn Thành phố Hồ Chí Minh - 2 -

Các Nghiên Cứu Trên Thế Giới Về Quyết Định Gửi Tiết Kiệm Của Khách Hàng Tại Nhtm

Các Nghiên Cứu Trên Thế Giới Về Quyết Định Gửi Tiết Kiệm Của Khách Hàng Tại Nhtm -

Cơ Cấu Tiền Gửi Tiết Kiệm Của Khách Hàng Tại Bidv Trên Địa Bàn Tp.hcm

Cơ Cấu Tiền Gửi Tiết Kiệm Của Khách Hàng Tại Bidv Trên Địa Bàn Tp.hcm -

Đánh Giá Kết Quả Đạt Được Và Những Tồn Tại Trong Huy Động Tiền Gửi Tiết Kiệm Của Khách Hàng Tại Bidv Trên Địa Bàn Tp.hcm

Đánh Giá Kết Quả Đạt Được Và Những Tồn Tại Trong Huy Động Tiền Gửi Tiết Kiệm Của Khách Hàng Tại Bidv Trên Địa Bàn Tp.hcm -

Kiểm Định Các Nhân Tố Ảnh Hưởng Đến Quyết Định Gửi Tiết Kiệm Của Khách Hàng Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam Trên Địa

Kiểm Định Các Nhân Tố Ảnh Hưởng Đến Quyết Định Gửi Tiết Kiệm Của Khách Hàng Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam Trên Địa

Xem toàn bộ 129 trang tài liệu này.

(Nguồn: Báo cáo tổng kết kết quả hoạt động kinh doanh của các chi nhánh BIDV trên địa bàn Tp.HCM từ 2009 đến Quý II/2013)

Quy mô tổng tài sản của BIDV trên địa bàn Tp.HCM tăng trưởng tốt với chất lượng được cải thiện: Tổng tài sản tăng 1,65 lần trong giai đoạn 2009-2012 với tốc độ tăng trưởng bình quân 18,54%/năm. Đến 30/06/2013, tổng tài sản của các chi nhánh BIDV tại Tp.HCM đạt 103.113 tỷ đồng, tăng 7,09% so với 31/12/2012.

Tổng nguồn vốn huy động năm 2012 là 62.694 tỷ đồng, tăng 29,23% so với năm 2011. Trong 6 tháng đầu năm 2013, tổng nguồn vốn huy động đạt 69.555 tỷ đồng. Cơ cấu huy động vốn chuyển dịch theo hướng ổn định hơn, tiền gửi dân cư chiếm tỉ trọng tăng lên trong tổng nguồn huy động. Nguồn vốn huy động của BIDV trên địa bàn Tp.HCM năm 2013 tăng trưởng vững vàng là cơ sở để BIDV triển khai

các kế hoạch kinh doanh, đáp ứng kịp thời nhu cầu vốn của khách hàng, tập trung cho vay phát triển các lĩnh vực ưu tiên, hỗ trợ các doanh nghiệp khó khăn… theo định hướng của NHNN và chính phủ.

Hoạt động tín dụng của các chi nhánh BIDV trên địa bàn Tp.HCM trong năm 2012 được điều hành chủ động, linh hoạt, kịp thời vừa thể hiện vai trò tiên phong trong việc thực hiện chính sách tiền tệ, góp phần bình ổn thị trường tiền tệ, ổn định kinh tế vĩ mô đồng thời phù hợp với diễn biến thị trường và tình hình nguồn vốn của hệ thống. Dư nợ cho vay năm 2012 của các chi nhánh BIDV trên địa bàn thành phố là 49.367 tỷ đồng, tăng 14,46% so với năm 2011. Dư nợ cho vay đến 30/6/2013 đạt 34.498 tỷ đồng. Tăng trưởng tín dụng được kiểm soát chặt chẽ gắn với chất lượng tín dụng, tập trung ưu tiên đáp ứng vốn cho sản xuất và xuất khẩu, cho các công trình trọng điểm quốc gia, hỗ trợ phát triển các doanh nghiệp nhỏ và vừa đồng thời kết hợp với kiểm soát chất lượng tín dụng để hoạt động tín dụng của BIDV luôn đảm bảo an toàn và hiệu quả. Mục tiêu BIDV giai đoạn này là cơ cấu lại nền khách hàng, chuyển dịch cơ cấu tín dụng và kiểm soát chất lượng tín dụng.

Năm 2012 lợi nhuận trước thuế của BIDV trên địa bàn thành phố đạt 780.824 tỷ đồng tăng 2,9% so với năm 2011 đó là một nỗ lực lớn của các chi nhánh BIDV. Trong năm 2013, kinh tế thế giới tiếp tục khó khăn, thương mại toàn cầu phục hồi chậm…từ đó gây ảnh hưởng không nhỏ đến hoạt động kinh doanh của BIDV nói chung và của các chi nhánh BIDV trên địa bàn Tp.HCM nói riêng.

2.2. Tình hình huy động vốn của BIDV trên địa bàn Tp.HCM

Địa bàn Tp.HCM là nơi cạnh tranh gay gắt giữa các NHTM, đây là trung tâm tài chính sôi động nhất cả nước. BIDV có lợi thế hơn các TCTD khác trên địa bàn nhờ thương hiệu lớn mạnh, mạng lưới các chi nhánh rộng khắp và nguồn lực tài chính vững mạnh. Trong những năm qua, mặc dù tình hình tài chính tiền tệ luôn có những bất ổn về nhiều mặt nhưng tình hình huy động vốn tại BIDV trên địa bàn Tp.HCM vẫn đạt được những kết quả khả quan.

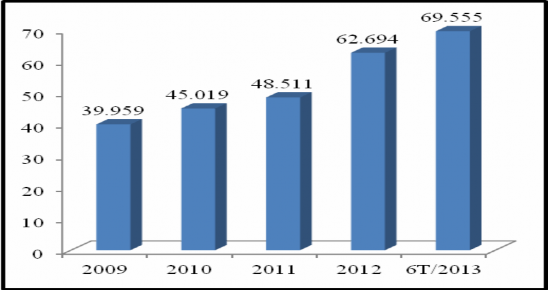

Biểu đồ 2.1: Tổng nguồn vốn huy động của BIDV trên địa bàn Tp.HCM giai đoạn 2009-6T/2013

Đơn vị tính: Tỷ đồng

(Nguồn: Báo cáo thống kê hoạt động bán lẻ của BIDV từ 2009 đến Quý II/2013)

Nguồn vốn huy động của BIDV trên địa bàn Tp.HCM đều tăng qua các năm. Năm 2012 đạt 62.694 tỷ đồng, tăng 29,23% so với năm 2011. Mặc dù, trong những năm qua, tình hình kinh tế trong và ngoài nước vẫn tiếp tục diễn biến phức tạp gây ảnh hưởng không nhỏ đến công tác huy động vốn của toàn hệ thống BIDV nói chung và BIDV trên địa bàn Tp.HCM nói riêng nhưng hoạt động huy động vốn của BIDV trên địa bàn vẫn có bước tiến mạnh mẽ. Với sự chỉ đạo sát sao, kịp thời của Ban Lãnh đạo cùng với những nỗ lực của các Chi nhánh BIDV trên địa bàn đến tháng 6/2013, tổng nguồn vốn huy động đạt 69.555 tỷ đồng, tăng 6.861 tỷ đồng, tăng tương ứng với 10,94% so với đầu năm.

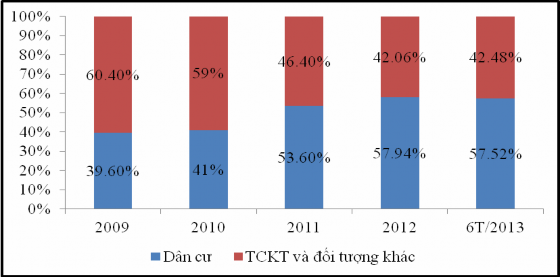

Biểu đồ 2.2: Tỷ trọng tiền gửi dân cư của BIDV trên địa bàn Tp.HCM

Đơn vị tính: %

(Nguồn: Báo cáo thống kê hoạt động bán lẻ của BIDV từ 2009 đến Quý II/2013)

Qua biểu đồ 2.2, ta thấy có sự thay đổi theo hướng giảm dần tỷ trọng tiền gửi của TCKT và đối tượng khác, tăng dần tỷ trọng tiền gửi huy động từ dân cư. Điều này cho thấy lòng tin của người dân vào thương hiệu, uy tín của BIDV khá cao. Năm 2009 tiền gửi dân cư chỉ chiếm 39,6% so với tổng tiền gửi khách hàng thì từ năm 2010, tỷ trọng này chiếm 41%. Năm 2011 có nhiều biến động với những khó khăn, thách thức như lạm phát hai con số, thị trường chứng khoán, bất động sản sụt giảm…đã làm nguồn vốn huy động của ngân hàng chựng lại. Tuy nhiên với những nỗ lực của tập thể cán bộ công nhân viên, BIDV đã đưa tỷ trọng tiền gửi dân cư tăng 30,73% so với năm 2010. Trong năm 2012 và 6 tháng của năm 2013, tỷ trọng tiền gửi dân cư chiếm trên 50%, góp phần chuyển dịch cơ cấu huy động vốn theo hướng ổn định, bền vững.

Tỷ trọng huy động vốn của nhóm tổ chức kinh tế và đối tượng khác có xu hướng giảm dần từ năm 2009-6T/2013. Hiện nay, nền kinh tế chưa thực sự phục hồi khiến các doanh nghiệp làm ăn thua lỗ, kém hiệu quả cho nên các doanh nghiệp có xu hướng tận dụng nguồn tiền mặt nhàn rỗi phục vụ cho hoạt động sản xuất kinh doanh. Loại vốn này là bộ phận vốn nằm trong quá trình sản xuất kinh doanh, số dư tiền gửi này thể hiện dòng tiền vào ra của doanh nghiệp, với tỷ trọng giảm cho thấy

sự thu hẹp về quy mô hoạt động của các TCKT hoặc cũng có thể là sự giảm sút, mất khách hàng là TCKT của BIDV trên địa bàn Tp.HCM.

Thị phần huy động vốn của BIDV trên địa bàn Tp.HCM Bảng 2.2: Thị phần huy động vốn của BIDV trên địa bàn Tp.HCM

Đơn vị tính: Tỷ đồng

BIDV | NHTM khác | Toàn địa bàn | ||||

Nguồn vốn huy động | Tỷ trọng | Nguồn vốn huy động | Tỷ trọng | Nguồn vốn huy động | Tỷ trọng | |

2009 | 39.959 | 11,74 | 300.407 | 88,26 | 340.366 | 100 |

2010 | 45.019 | 10,54 | 382.106 | 89,46 | 427.125 | 100 |

2011 | 48.511 | 9,29 | 473.674 | 90,71 | 522.185 | 100 |

2012 | 62.694 | 10,32 | 544.8078 | 89,68 | 607.502 | 100 |

6T/2013 | 69.555 | 10,55 | 589.7376 | 89,45 | 659.293 | 100 |

( Nguồn: Báo cáo thống kê hoạt động bán lẻ của BIDV từ 2009 đến Quý II/2013)

Bảng số liệu 2.2 cho thấy thị phần huy động vốn của BIDV trên địa bàn Tp.HCM chiếm một tỷ lệ lớn so với tổng nguồn vốn huy động cả địa bàn. Năm 2009, huy động vốn của BIDV chiếm 11,74% so với vốn huy động của tất cả các NHTM khác trên địa bàn, sang năm 2010 tỷ trọng này chỉ còn 10,54%, đến năm 2011 giảm thêm 1,25%, chỉ chiếm 9,29%. Thị phần của BIDV giảm là do những tác động bất lợi từ môi trường kinh tế vĩ mô đã ảnh hưởng không nhỏ đến hoạt động của toàn ngành ngân hàng nói chung và BIDV nói riêng. Hơn nữa, các ngân hàng

TMCP trên địa bàn không ngừng mở rộng mạng lưới, phát triển nhiều sản phẩm dịch vụ nhằm thu hút thêm nhiều nguồn vốn huy động. Dưới áp lực cạnh tranh, các ngân hàng đồng loạt tăng lãi suất huy động dài hạn với nhiều kỳ hạn hấp dẫn và kèm theo các chương trình khuyến mãi, tặng thưởng nhằm giữ chân khách hàng để tránh khách hàng chuyển sang kênh đầu tư khác cũng như thu hút khách hàng từ những ngân hàng khác có lãi suất thấp hơn. Bên cạnh sự lớn mạnh của hệ thống các ngân hàng TMCP, hoạt động của các ngân hàng có vốn đầu tư nước ngoài cũng ngày càng mở rộng. Theo cam kết hội nhập, từ năm 2011 Việt Nam đã cho phép các ngân hàng 100% vốn nước ngoài được hoạt động và thực hiện các nghiệp vụ như ngân hàng nội địa. Vì vậy, thị phần huy động vốn của BIDV trên địa bàn Tp.HCM giảm mạnh. Năm 2012 thị phần của BIDV tăng 11,08% so với năm 2011. Trong 6 tháng đầu 2013, BIDV có sự gia tăng mạnh nguồn vốn huy động là do BIDV trên địa bàn Tp.HCM thực hiện theo đúng định hướng của BIDV Hội sở chính – xác định huy động vốn là nhiệm vụ trọng tâm hàng đầu. Bảng số liệu trên chứng tỏ BIDV cần phải xây dựng chiến lược hợp lý, đúng đắn để giữ vững vị thế là một trong những ngân hàng hàng đầu về quy mô, mạng lưới, sự phát triển và tăng thêm thị phần trong tương lai.

2.3. Thị phần huy động vốn của các chi nhánh BIDV trên địa bàn Tp.HCM

Biểu đồ 2.3: Thị phần huy động vốn của các Chi nhánh BIDV tại

Tp.HCM năm 2011

Biểu đồ 2.4: Thị phần huy động vốn của các Chi nhánh BIDV tại

Tp.HCM năm 2012

(Nguồn: Báo cáo thống kê hoạt động bán lẻ của BIDV từ 2009 đến Quý II/2013)

Trong năm 2011, tổng quy mô huy động vốn trên địa bàn Tp.HCM là 48.511 tỷ đồng, tăng 3.492 tỷ đồng so với năm 2010, trong đó nguồn tăng lớn nhất là Chi nhánh TP.HCM (chiếm tỷ trọng tăng 56%), Chi nhánh Bắc Sài Gòn (chiếm tỷ trọng tăng 33%) và Chi nhánh Nam ỳ Khởi Nghĩa (chiếm tỷ trọng tăng 21%). Chi nhánh TP.HCM chiếm 25% tổng nguồn vốn huy động của BIDV trên địa bàn Tp.HCM và có quy mô lớn nhất trong các chi nhánh. Riêng đối với huy động vốn dân cư, Chi nhánh SGD 2 đứng đầu với tỷ trọng 19%.

Sang năm 2012, thị phần huy động vốn của các Chi nhánh BIDV trên địa bàn Tp.HCM có sự sụt giảm là do BIDV thành lập thêm 3 Chi nhánh mới: Phú Nhuận, Bến Thành, Chợ Lớn nên có sự chia sẻ thị phần giữa các Chi nhánh BIDV trên địa bàn Tp.HCM. Mặt khác là do sự cạnh tranh gay gắt giữa các ngân hàng TMCP trên địa bàn Tp.HCM như tác giả đã trình bày ở phần trên.

2.4. Thực trạng huy động tiền gửi tiết kiệm của khách hàng tại BIDV trên địa bàn Tp.HCM

2.4.1. Các sản phẩm tiền gửi tiết kiệm hiện nay tại BIDV

Sản phẩm tiền gửi tiết kiệm của BIDV hiện nay khá đa dạng đáp ứng tốt nhu cầu của khách hàng bao gồm tiền gửi tiết kiệm không kỳ hạn, tiền gửi tiết kiệm có kỳ hạn, tiền gửi tiết kiệm bậc thang, tiền gửi tiết kiệm Tích lũy bảo an, tiền gửi tiết kiệm “Ổ trứng vàng”, tiền gửi tiết kiệm Online, tiền gửi tiết kiệm Dự thưởng và tiền tiết kiệm dành cho trẻ em. Đặc điểm và tiện ích của mỗi loại sản phẩm tiền gửi tiết kiệm được trình bày chi tiết ở Phụ lục 1.

2.4.2. Thực trạng huy động tiền gửi tiết kiệm của khách hàng tại BIDV trên địa bàn Tp.HCM

Biểu đồ 2.5: Quy mô tiền gửi tiết kiệm của khách hàng tại BIDV trên địa bàn Tp.HCM

Đơn vị tính: Tỷ đồng