![]() Các yếu tố độ tuổi, giới tính, dân tộc, trình độ học vấn, nghề nghiệp thuộc về cá nhân người đi vay xuất hiện đa số trong các nghiên cứu thực nghiệm về các yếu tố ảnh hưởng đến khả năng trả nợ nên sẽ được đưa vào mô hình.

Các yếu tố độ tuổi, giới tính, dân tộc, trình độ học vấn, nghề nghiệp thuộc về cá nhân người đi vay xuất hiện đa số trong các nghiên cứu thực nghiệm về các yếu tố ảnh hưởng đến khả năng trả nợ nên sẽ được đưa vào mô hình.

![]() Các yếu tố số lao động, số người phụ thuộc và số nguồn thu nhập là các yếu tố thuộc về hộ vay, trong nghiên cứu này được đo lường định lượng bằng thang đo tỷ lệ theo số người tương ứng trong gia đình. Đối với nghiên cứu về khả năng trả nợ đối với hộ gia đình thì ba yếu tố này thường có khả năng tác động đến khả năng trả nợ. Đồng thời, dựa vào tình hình thực tế khảo sát tại địa bàn tỉnh Bình Phước, sử dụng ba yếu tố này vào mô hình hồi quy là phù hợp.

Các yếu tố số lao động, số người phụ thuộc và số nguồn thu nhập là các yếu tố thuộc về hộ vay, trong nghiên cứu này được đo lường định lượng bằng thang đo tỷ lệ theo số người tương ứng trong gia đình. Đối với nghiên cứu về khả năng trả nợ đối với hộ gia đình thì ba yếu tố này thường có khả năng tác động đến khả năng trả nợ. Đồng thời, dựa vào tình hình thực tế khảo sát tại địa bàn tỉnh Bình Phước, sử dụng ba yếu tố này vào mô hình hồi quy là phù hợp.

![]() Số món vay và mục đích gửi tiết kiệm sẽ được đưa vào mô hình nghiên cứu để xem xét tác động đến khả năng trả nợ. Qua quá trình khảo sát thu thập số liệu, xét thấy việc đưa hai yếu tố này vào mô hình nghiên cứu để xem xét tác động đến khả năng trả nợ của sinh viên thì phù hợp với thực tế.

Số món vay và mục đích gửi tiết kiệm sẽ được đưa vào mô hình nghiên cứu để xem xét tác động đến khả năng trả nợ. Qua quá trình khảo sát thu thập số liệu, xét thấy việc đưa hai yếu tố này vào mô hình nghiên cứu để xem xét tác động đến khả năng trả nợ của sinh viên thì phù hợp với thực tế.

![]() Các yếu tố về tổng thu nhập và tổng tiết kiệm trong quá trình điều tra gặp một số khó khăn là người đi vay không nắm được chính xác thu nhập và tiết kiệm bình quân hàng tháng. Do đặc điểm địa bàn khảo sát, người lao động công việc không ổn định, dẫn đến thu nhập không ổn định. Do đó, hai yếu tố này không được đưa vào mô hình nghiên cứu.

Các yếu tố về tổng thu nhập và tổng tiết kiệm trong quá trình điều tra gặp một số khó khăn là người đi vay không nắm được chính xác thu nhập và tiết kiệm bình quân hàng tháng. Do đặc điểm địa bàn khảo sát, người lao động công việc không ổn định, dẫn đến thu nhập không ổn định. Do đó, hai yếu tố này không được đưa vào mô hình nghiên cứu.

![]() Mục đích sử dụng vốn cũng không được đưa vào mô hình nghiên cứu, bởi lẽ theo phỏng vấn các cán bộ quản lý của ngân hàng và cán bộ tại tổ vay vốn và tiết kiệm tại địa phương là những người trực tiếp giám sát cho thấy người vay sử dụng vốn đúng mục đích vay cho sinh viên đi học.

Mục đích sử dụng vốn cũng không được đưa vào mô hình nghiên cứu, bởi lẽ theo phỏng vấn các cán bộ quản lý của ngân hàng và cán bộ tại tổ vay vốn và tiết kiệm tại địa phương là những người trực tiếp giám sát cho thấy người vay sử dụng vốn đúng mục đích vay cho sinh viên đi học.

4.2. Giả thuyết nghiên cứu và mô hình nghiên cứu khả năng trả nợ

4.2.1. Giả thuyết nghiên cứu

Bài nghiên cứu đặt giả thuyết các biến độc lập: độ tuổi, giới tính, dân tộc, trình dộ học vấn, nghề nghiệp, số lao động, số người phụ thuộc, số nguồn thu nhập, số món vay, mục đích gửi tiết kiệm có ảnh hưởng đến khả năng trả nợ khoản vay của sinh viên khi vay tại Ngân hàng chính sách xã hội tỉnh Bình Phước.

![]()

4.2.2 Mô hình nghiên cứu khả năng trả nợ

a) Mô hình Binary logistic

Mô hình Binary logistic (Mokhta và cộng sự, 2012; Pasha và Negese, 2014; Haile, 2015) thường được sử dụng trong các nghiên cứu về khả năng trả nợ. Hồi quy logistic nhị phân là phân tích hồi quy trong đó biến phụ thuộc là biến giả. Mô hình này là một biến thể của hồi quy tuyến tính thông thường được sử dụng khi biến đáp ứng là một biến lưỡng tính và các biến độc lập liên tục.

Để phân tích hợp lệ, mô hình phải thỏa mãn các giả định về hồi quy logistic. Khi các giả định về phân tích hồi quy logistic không được đáp ứng có thể có vấn đề về ước lượng, dẫn đến suy luận không hợp lệ. Do đó, cần phải kiểm tra các giả định cơ bản liên quan tích hồi quy logistic như sau:

Xác suất có điều kiện thực sự là hàm logistic của các biến giải thích.

Không có biến quan trọng nào bị bỏ qua.

Không bao gồm các biến ngoại lai.

Các biến giải thích được đo không có sai số.

Các quan sát là độc lập.

Các biến giải thích không phải là sự kết hợp tuyến tính của nhau.

Sai số được phân phối nhị thức.

Trong bài nghiên cứu này, tác giả sử dụng mô hình hồi quy Binary logistic để ước lượng mối quan hệ giữa biến phụ thuộc là khả năng trả nợ khoản vay sinh viên khi vay tại Ngân hàng chính sách xã hội tỉnh Bình Phước và các biến độc lập được lựa chọn trong khung phân tích tại mục 4.1. Đồng thời bài nghiên cứu cũng sử dụng các kiểm định thống kê để kiểm tra mối quan hệ giữa các biến độc lập với biến phụ thuộc, kiểm định đa cộng tuyến sẽ được thực hiện để phát hiện hiện tượng đa cộng tuyến giữa các biến.

Mô hình tổng quát như sau:

𝒀 =β0+ β1X1+ β2X2+ β3X3+ …+ ε = 𝑙𝑛 [𝑃(𝑌𝑖=1)] =

𝑃(𝑌𝑖=0)

n

0 i X i + ε

i 1

Trong đó:

Y là biến phụ thuộc

P(Yi=1) là xác suất xảy ra biến cố P(Yi=0) là xác suất không xảy biến cố

0 là hệ sộ tự do

i là hệ số hồi quy của mô hình Xi là các biến độc lập

ε là sai số ngẫu nhiên

Ta có hàm hồi quy:

ln ( 𝑃𝑖

1 − 𝑃𝑖

=> 𝑃𝑖

) = 𝑍𝑖

= 𝑒𝑍𝑖

= 𝛽0

+ 𝛽𝑘

∗ 𝑋𝑘

1 − 𝑃𝑖

𝑒𝑍𝑖

=> 𝑃𝑖 = 1 + 𝑒𝑍𝑖 (1)

Tác động biên của Xk lên Pi là:

𝑑𝑃𝑖

= 𝑑𝑃𝑖 ∗ 𝑑𝑍𝑖

Ta có:

𝑑𝑋𝑘

𝑑𝑍𝑖 𝑑𝑋𝑘

𝑑𝑃𝑖

(𝑒𝑍𝑖 )′(1 + 𝑒𝑍𝑖 ) − 𝑒𝑍𝑖 (1 + 𝑒𝑍𝑖 )′

𝑒𝑍𝑖 (1 + 𝑒𝑍𝑖 ) − 𝑒𝑍𝑖 𝑒𝑍𝑖

𝑒𝑍𝑖

𝑑𝑍𝑖 =

(1 + 𝑒𝑍𝑖 )2 =

(1 + 𝑒𝑍𝑖 )2 = (1 + 𝑒𝑍𝑖 )2 (2)

Thay (1) vào (2) ta có:

𝑑𝑃𝑖 = 𝑃 (1 − 𝑃 )

𝑑𝑍𝑖 𝑖 𝑖

Và ta có:

𝑑𝑍𝑖

𝑑𝑋𝑘

= 𝑑(𝛽1 + 𝛽𝑘𝑋𝑘𝑖)

𝑑𝑋𝑘

Suy ra tác động biên:

Hay

𝑑𝑃𝑖

𝑑𝑋𝑘

= 𝛽𝑘

∗ 𝑃𝑖

∗ (1 − 𝑃𝑖 )

𝑑(𝑌𝑖 = 1) = 𝛽

∗ 𝑃(𝑌

= 1) ∗ [1 − 𝑃(𝑌

= 1)]

𝑑𝑋𝑘

𝑘 𝑖 𝑖

Từ mô hình tổng quát trên ta có mô hình cụ thể như sau:

𝑌 = 𝑙𝑛 [𝑃(kha_nang_tra_no = 1)]

𝑃(kha_nang_tra_no = 0)

= β0+ β1do_tuoi+ β2gioi_tinh + β3dan_toc + β4trinh_do_hoc_van + β5nghe_nghiep + β6so_lao_dong + β7so_nguoi_phu_thuoc + β8so_nguon_thu_nhap++β9so_mon_vay + β10muc_dich_tiet_kiem+ ε

Trong mô hình hồi quy này, khả năng trả nợ (kha_nang_tra_no) là biến phụ thuộc thể hiện khả năng trả nợ của người đại diện đi vay cho sinh viên đi học tại Chi nhánh ngân hàng chính sách xã hội tỉnh Bình Phước. Người đi vay được xem là có khả năng trả nợ khi không nợ quá hạn trên 90 ngày; và không có khả năng trả nợ nếu nếu người vay đã bị chuyển nợ quá hạn trên 90 ngày hoặc phải gia hạn, lưu vụ trên 90 ngày.

b) Mô tả các biến của mô hình nghiên cứu

Biến phụ thuộc: Biến phụ thuộc khả năng trả nợ (kha_nang_tra_no) được quy ước mang giá trị là 1 nếu người đi vay có khả năng trả nợ và mang giá trị là 0 nếu người đi vay không có khả năng trả nợ.

Các biến độc lập được thiết lập như sau:

i. Biến độc lâp độ tuổi (do_tuoi): độ tuổi là biến định lượng, được đo lường bằng tuổi của người đứng tên vay cho sinh viên đi học tại thời điểm khảo sát.

Giả thuyết H1 : Tuổi người đứng tên vay có tác động tới khả năng trả nợ khoản vay sinh viên tại Ngân hàng chính sách xã hội tỉnh Bình Phước.

ii. Biến độc lập giới tính (gioi_tinh): giới tính người đứng tên vay là biến giả mang dữ liệu định tính, quy ước nữ là 0 và nam là 1. Biến này nhằm xác định giới tính có tác động đến khả năng trả nợ của người đi vay hay không.

Giả thuyết H2: Giới tính người đứng tên vay có tác động tới khả năng trả nợ khoản vay sinh viên tại Ngân hàng chính sách xã hội tỉnh Bình Phước.

iii. Biến độc lập dân tộc (dan_toc): dân tộc là biến giả mang dữ liệu định tính nhằm xác định tác động của sự khác biệt dân tộc tới khả năng trả nợ. Tại tỉnh Bình Phước dân tộc Kinh chiếm đa số, còn lại chủ yếu là dân tộc Stiêng, biến

này sẽ quy ước nhận giá trị 0 nếu là dân tộc Kinh và 1 nếu là dân tộc Stiêng hoặc dân tộc khác.

Giả thuyết H3 : Dân tộc của người đứng tên vay có tác động tới khả năng trả nợ khoản vay sinh viên tại Ngân hàng chính sách xã hội tỉnh Bình Phước.

iv. Biến độc lập trình độ học vấn (trinh_do_hoc_van): Trình độ học vấn sẽ được đo lường bằng thang đo thứ bậc (theo Pasha và Negese (2014)). Nhằm xem xét tác động của trình độ học vấn đối với khả năng trả nợ khoản vay sinh viên. Trình độ học vấn được quy ước như sau:

Chưa được đi học = 0 Học đến Cấp I = 1 Học đến Cấp II = 2 Học đến Cấp III = 3

Giả thuyết H4 : Trình độ học vấn của người đứng tên vay có tác động tới khả năng trả nợ khoản vay sinh viên tại Ngân hàng chính sách xã hội tỉnh Bình Phước.

v. Biến độc lập nghề nghiệp (nghe_nghiep): Nghề nghiệp của người đứng tên vay mang dữ liệu định tính (Mokhta và cộng sự, 2012). Tại địa bàn tỉnh Bình Phước chủ yếu người dân sản xuất nông nghiệp, số khác làm công nhân cao su, buôn bán nhỏ, làm thuê,.. như vậy, tác giả quy ước như sau:

Sản xuất nông nghiệp = 1 Nghề khác = 0

Giả thuyết H5 : Nghề nghiệp người đứng tên vay có tác động tới khả năng trả nợ khoản vay sinh viên tại Ngân hàng chính sách xã hội tỉnh Bình Phước.

vi. Biến độc lập số lao động (so_lao_dong): Số lao động thể hiện số thành viên trong hộ gia đình có khoản vay sinh viên trong tuổi lao động và có việc làm, là dữ liệu định lượng.

Giả thuyết H6 : Số lao động trong gia đình có khoản vay sinh viên có tác động tới khả năng trả nợ khoản vay sinh viên tại Ngân hàng chính sách xã hội tỉnh Bình Phước.

vii. Biến độc lập số người phụ thuộc (so_nguoi_phu_thuoc): số người phụ thuộc thể hiện số thành viên trong gia đình người vay chưa đến tuổi lao động, mất khả năng lao động và thất nghiệp. Biến này là dữ liệu định lượng.

Giả thuyết H7 : Số người phụ thuộc trong gia đình có khoản vay sinh viên có tác động tới khả năng trả nợ khoản vay sinh viên tại Ngân hàng chính sách xã hội tỉnh Bình Phước.

viii. Biến độc lập số món vay (so_mon_vay): Số món vay là biến mang dữ liệu định lượng, thể hiện số lượng món vay của người vay ngoài khoản vay cho sinh viên đi học, người đi vay còn các khoản vay tại tổ chức tín dụng khác. Giả thuyết H8 : Số món vay trong gia đình có khoản vay sinh viên có tác động tới khả năng trả nợ khoản vay sinh viên tại Ngân hàng chính sách xã hội tỉnh Bình Phước.

ix. Biến độc lập số nguồn thu nhập (so_nguon_thu_nhap) : Số nguồn thu nhập được đo lường bằng thang đo tỷ lệ theo tổng số nguồn thu nhập của các thành viên trong gia đình người đi vay.

Giả thuyết H9 : Số nguồn thu nhập trong gia đình có khoản vay sinh viên có tác động tới khả năng trả nợ khoản vay sinh viên tại Ngân hàng chính sách xã hội tỉnh Bình Phước.

x. Biến độc lập mục đích tiền tiết kiệm (muc_dich_tiet_kiem): Biến này biểu hiện mục đích mà người vay gửi tiền tiết kiệm cho mục đích trả nợ vay khi vay cho sinh viên đi học tại Chi nhánh Ngân hàng chính sách tỉnh Bình Phước hoặc người đi vay tiết kiệm cho các mục đích khác như trả khoản nợ khoản vay khác, tiết kiệm phòng khi ốm đau, tiết kiệm để sửa nhà cửa, tiết kiệm cho các mục đích tiêu dùng trong tương lai, tiết kiệm để đầu tư ... Như vậy trong bài nghiên cứu này, quy ước như sau:

Mục đích gửi tiết kiệm là để trả khoản nợ vay sinh viên quy ước là 0. Tiết kiệm cho mục đích khác quy ước là 1.

Giả thuyết H10 : Mục đích tiết kiệm có tác động tới khả năng trả nợ khoản vay sinh viên tại Ngân hàng chính sách xã hội tỉnh Bình Phước.

Các biến số của mô hình được tóm tắt trong bảng dưới đây:

Bảng 4.1 : Mô tả các biến của mô hình nghiên cứu

Ký hiệu | Đơn vị/Giá trị | Kỳ vọng dấu | |

Khả năng trả nợ | kha_nang_tra_no | 0-1 | |

Độ tuổi | do_tuoi | năm | +/- |

Giới tính | gioi_tinh | 0-1 | +/- |

Dân tộc | dan_toc | 0-1 | +/- |

Trình độ học vấn | trinh_do_hoc_van | cấp | + |

Nghề nghiệp | nghe_nghiep | 0-1 | +/- |

Số lao động | so_lao_dong | người | + |

Số người phụ thuộc | so_nguoi_phu_thuoc | người | - |

Số nguồn thu nhập | so_nguon_thu_nhap | nguồn | + |

Số món vay | so_mon_vay | món | - |

Mục đích tiết kiệm | Muc_dich_tiet_kiem | 0-1 | + |

Có thể bạn quan tâm!

-

Một Số Yếu Tố Ảnh Hưởng Đến Khả Năng Trả Nợ

Một Số Yếu Tố Ảnh Hưởng Đến Khả Năng Trả Nợ -

Tổng Quan Về Chi Nhánh Ngân Hàng Chính Sách Xã Hội Tỉnh Bình Phước

Tổng Quan Về Chi Nhánh Ngân Hàng Chính Sách Xã Hội Tỉnh Bình Phước -

Tóm Tắt Quy Trình Cho Vay Sinh Viên Tại Ngân Hàng Chính Sách Xã Hội Tỉnh Bình Phước

Tóm Tắt Quy Trình Cho Vay Sinh Viên Tại Ngân Hàng Chính Sách Xã Hội Tỉnh Bình Phước -

Thống Kê Mô Tả Số Món Vay Của Gia Đình Có Khoản Vay Sinh Viên

Thống Kê Mô Tả Số Món Vay Của Gia Đình Có Khoản Vay Sinh Viên -

Kết Quả Hồi Quy Biến Phụ Thuộc Với 10 Biến Độc Lập

Kết Quả Hồi Quy Biến Phụ Thuộc Với 10 Biến Độc Lập -

Các yếu tố ảnh hưởng đến khả năng trả nợ khoản vay sinh viên tại Chi nhánh Ngân hàng chính sách tỉnh Bình Phước - 9

Các yếu tố ảnh hưởng đến khả năng trả nợ khoản vay sinh viên tại Chi nhánh Ngân hàng chính sách tỉnh Bình Phước - 9

Xem toàn bộ 80 trang tài liệu này.

4.3 . Dữ liệu nghiên cứu và thống kê mô tả các biến của mô hình nghiên cứu

4.3.1. Dữ liệu nghiên cứu

Dữ liệu sơ cấp được thu thâp từ quá trình điều tra khảo sát, các biến dữ liệu sơ cấp: trình độ học vấn, số lao động, số người phụ thuộc, số nguồn thu nhập, số món vay, mục đích tiết kiệm,. Dữ liệu sơ cấp được thu thập trực tiếp qua việc phỏng vấn người đứng tên vay cho sinh viên đi học tại ngân hàng chính sách xã hội tỉnh Bình Phước dựa trên bảng câu hỏi trong phiếu khảo sát (phụ luc 4.3).

Dữ liệu thứ cấp bao gồm các biến: độ tuổi, giới tính, dân tộc, nghề nghiệp, khả năng trả nợ lấy từ cơ sở dữ liệu của ngân hàng chính sách xã hội tỉnh Bình Phước năm 2017.

4.3.2. Thống kê mô tả đặc điểm của các biến trong mô hình nghiên cứu

Số liệu được phân tích và trình bày dựa trên kết quả thống kê từ phần mềm SPSS 23.0

i) Độ tuổi

Tuổi được xác định bằng tuổi của người đứng tên vay khoản vay sinh viên. Theo khảo sát cho thấy, người trong độ tuổi lao động chiếm 88% tương ứng 114 người trong độ tuổi lao động trong số 130 người khảo sát.

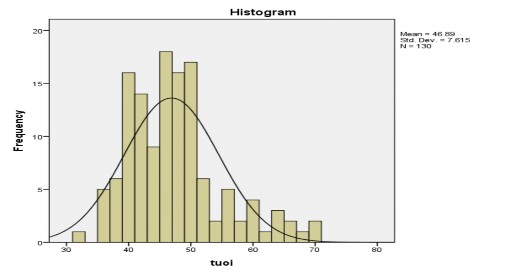

Theo kết quả thống kê từ phần mềm cho thấy tuổi trung bình là 46.89. Tuổi nhỏ nhất là 32 tuổi, lớn nhất là 70 tuổi và độ lệch chuẩn là 7.6.

Bảng 4.2 : Kết quả thống kê mô tả biến độ tuổi

Giá trị trung bình | Độ lệch chuẩn | Giá trị nhỏ nhất | Giá trị lớn nhất | |

130 | 46.89 | 7.615 | 32 | 70 |

Hình 4.2: Kết quả thống kê mô tả yếu tố độ tuổi người đứng tên vay

ii) Giới tính

Giới tính được qui định là giới tính của người đứng tên vay. Từ kết quả khảo sát cho thấy, giới tính nam chiếm tỷ trọng thấp hơn nữ. Trong đó, giới tính nam chiếm 39.2% tương ứng 51 người, nữ chiếm 60.8% tương ứng 79 người.