Yếu tố “Khủng hoảng (Cri)”. Để đo lường yếu tố “Khủng hoảng (Cri)”. Trong luận án, tác giả sử dụng thang đo với 3 biến. Kết quả kiểm định 3 biến như sau:

Bảng 4.23: Phân tích nhân tố khám phá của yếu tố khủng hoảng

Nội dung các câu hỏi | Yếu tố khủng hoảng | |

Cri1 | Khách hàng đã thay đổi hành vi khi sử dụng dịch vụ ngân hàng | 0.947 |

Cri2 | Khách hàng đã sử dụng dịch vụ ngân hàng điện tử nhiều hơn | 0.973 |

Cri3 | Ngân hàng không ngừng phát triển các sản phẩm, dịch vụ đa dạng bằng việc ứng dụng công nghệ cao | 0.946 |

Phương sai trích = 91.270 | ||

Hệ số KMO = 0.741 | ||

Mức ý nghĩa = 0.000 | ||

Có thể bạn quan tâm!

-

Phân Tích Thực Trạng Về Hoạt Động Dịch Vụ Của Các Ngân Hàng Thương Mại Việt Nam

Phân Tích Thực Trạng Về Hoạt Động Dịch Vụ Của Các Ngân Hàng Thương Mại Việt Nam -

Kết Quả Roa Và Roe Của Nhtm Việt Nam Giai Đoạn 2018-2020

Kết Quả Roa Và Roe Của Nhtm Việt Nam Giai Đoạn 2018-2020 -

Kiểm Định Độ Tin Cậy Thang Đo Bằng Hệ Số Cronbach’S Alpha Cho Biến Độc Lập

Kiểm Định Độ Tin Cậy Thang Đo Bằng Hệ Số Cronbach’S Alpha Cho Biến Độc Lập -

Kết Quả Ước Lượng Bằng Bootstrap Với N = 10,000

Kết Quả Ước Lượng Bằng Bootstrap Với N = 10,000 -

Kiểm Định Sự Khác Biệt Trung Bình (T-Test) Theo Giới Tính

Kiểm Định Sự Khác Biệt Trung Bình (T-Test) Theo Giới Tính -

Định Hướng Phát Triển Dịch Vụ Hệ Thống Nhtm Việt Nam

Định Hướng Phát Triển Dịch Vụ Hệ Thống Nhtm Việt Nam

Xem toàn bộ 283 trang tài liệu này.

(Nguồn: Tác giả điều tra và xử lý từ SPSS 20.0)

Bảng 4.23 cho thấy đối với yếu tố “Khủng hoảng (Cri)” có hệ số KMO là 0,741 và tất cả các biến đều lớn hơn 0,6. Kết quả trên là rất tốt nên tác giả chấp nhận. Vậy tác giả đã không loại bỏ biến nào trong yếu tố khủng hoảng (Cri) vì có hệ số phương sai trích là 91,270% > (60%) trên mức cho phép và hình thành nên một yếu tố khủng hoảng.

Yếu tố “Công nghệ (Tec)”. Để đo lường yếu tố “Công nghệ (Tec)”. Trong luận án, tác giả sử dụng thang đo với 5 biến. Kết quả kiểm định 5 biến như sau:

Bảng 4.24: Phân tích nhân tố khám phá của yếu tố công nghệ

Nội dung các câu hỏi | Yếu tố công nghệ | |

Tec1 | Khách hàng hoàn toàn yên tâm về tính bảo mật, an toàn và an ninh mạng của ngân hàng | 0.804 |

Tec2 | Khách hàng hoàn toàn hài lòng về những sản phẩm/dịch vụ mới khi ứng dụng công nghệ | 0.890 |

Tec3 | Khách hàng hoàn toàn hài lòng về cơ sở hạ tầng và hệ thống công nghệ hiện đại của ngân hàng | 0.806 |

Tec4 | Khách hàng hoàn toàn yên tâm khi sử dụng các dịch vụ online tại các ngân hàng | 0.932 |

Tec5 | Khách hàng hài lòng với các sản phẩm của ngân hàng có thể tích hợp được với nhiều sản phẩm dịch vụ phụ trợ | 0.922 |

Phương sai trích = 76.123 | ||

Hệ số KMO = 0.819 | ||

Mức ý nghĩa = 0.000 | ||

(Nguồn: Tác giả điều tra và xử lý từ SPSS 20.0)

Bảng 4.24 cho thấy đối với yếu tố “Công nghệ (Tec)” có hệ số KMO là 0,819 và tất cả các biến đều lớn hơn 0,6. Kết quả trên là rất tốt nên tác giả chấp nhận. Vậy tác giả đã không loại bỏ biến nào trong yếu tố công nghệ (Tec) vì có hệ số phương sai trích là 76,123% > (60%) trên mức cho phép và hình thành nên một yếu tố công nghệ.

Yếu tố “Năng lực quản trị (Man)”. Để đo lường yếu tố “Năng lực quản trị (Man)”.

Trong luận án, tác giả sử dụng thang đo với 4 biến. Kết quả kiểm định 4 biến như sau:

Bảng 4.25: Phân tích nhân tố khám phá của yếu tố năng lực quản trị

Nội dung các câu hỏi | Năng lực quản trị | |

Man1 | Khách hàng hài lòng với nguồn nhân lực chất lượng của ngân hàng | 0.959 |

Man2 | Khách hàng hài lòng với đội ngũ nhân viên chuyên nghiệp kể cả về kỹ năng lẫn kiến thức chuyên sâu | 0.937 |

Man3 | Khách hàng luôn nhận được sự quan tâm và phục phụ tốt nhất của nhân viên ngân hàng trong thời đại 4.0 | 0.935 |

Man4 | Khách hàng cảm thấy hài lòng về kiến thức, kỹ năng và thái độ của cán bộ và nhân viên khi tiếp xúc trực tiếp hoặc qua điện thoại | 0.956 |

Phương sai trích = 89.634 | ||

Hệ số KMO = 0.876 | ||

Mức ý nghĩa = 0.000 | ||

(Nguồn: Tác giả điều tra và xử lý từ SPSS 20.0)

Bảng 4.25 cho thấy đối với yếu tố “Năng lực quản trị (Man)” có hệ số KMO là 0,876 và tất cả các biến đều lớn hơn 0,6. Kết quả trên là rất tốt nên tác giả chấp nhận. Vậy tác giả đã không loại bỏ biến nào trong yếu tố năng lực quản trị (Man) vì có hệ số phương sai trích là 89,634% > (60%) trên mức cho phép và hình thành nên một yếu tố năng lực quản trị.

Yếu tố “Dịch vụ ngân hàng thương mại (CBS)”. Để đo lường yếu tố “Dịch vụ ngân hàng thương mại (CBS)”. Trong luận án, tác giả sử dụng thang đo với 3 biến. Kết quả kiểm định 3 biến như sau:

Bảng 4.26: Phân tích nhân tố khám phá của yếu tố dịch vụ ngân hàng thương mại

Nội dung các câu hỏi | Dịch vụ ngân hàng | |

CBS1 | Yếu tố khủng hoảng hoàn toàn ảnh hưởng đến dịch vụ ngân hàng | 0.946 |

CBS2 | Yếu tố công nghệ hoàn toàn ảnh hưởng đến dịch vụ ngân hàng | 0.906 |

CBS3 | Yếu tố năng lực quản trị hoàn toàn ảnh hưởng đến dịch vụ ngân hàng | 0.947 |

Phương sai trích = 91.660 | ||

Hệ số KMO = 0.743 | ||

Mức ý nghĩa = 0.000 | ||

(Nguồn: Tác giả điều tra và xử lý từ SPSS 20.0) Bảng 4.26 cho thấy đối với yếu tố “Dịch vụ ngân hàng thương mại (CBS)” có Hệ số

KMO là 0,743 và tất cả các biến đều lớn hơn 0,6. Kết quả trên là rất tốt nên tác giả chấp nhận. Vậy tác giả đã không loại bỏ biến nào trong yếu tố dịch vụ ngân hàng thương mại

(CBS) vì có hệ số phương sai trích là 91,660% > (60%) trên mức cho phép và hình thành nên một yếu tố dịch vụ ngân hàng.

Yếu tố “Chất lượng dịch vụ ngân hàng (BSQ)”. Để đo lường yếu tố “Chất lượng dịch vụ ngân hàng (BSQ)”. Trong luận án, tác giả sử dụng thang đo với 4 biến. Kết quả kiểm định 4 biến như sau:

Bảng 4.27: Phân tích nhân tố khám phá của yếu tố chất lượng dịch vụ ngân hàng

Nội dung các câu hỏi | Chất lượng dịch vụ | |

BSQ1 | Nhìn chung, Ông/bà đánh giá cao đối với chất lượng dịch vụ tại ngân hàng | 0.808 |

BSQ2 | Ông/bà sẽ giới thiệu cho bạn bè, người thân về dịch vụ ngân hàng trong tương lai | 0.910 |

BSQ3 | Ông/bà sẽ tiếp tục sử dụng các dịch vụ ngân hàng trong tương lai | 0.837 |

BSQ4 | Nhìn chung, Ông/bà đánh giá cao đối với dịch vụ ngân hàng | 0.894 |

Phương sai trích = 74.541 | ||

Hệ số KMO = 0.807 | ||

Mức ý nghĩa = 0.000 | ||

(Nguồn: Tác giả điều tra và xử lý từ SPSS 20.0) Bảng 4.27 cho thấy đối với yếu tố “Chất lượng dịch vụ ngân hàng (BSQ)” có hệ số

KMO là 0,807 và tất cả các biến đều lớn hơn 0,6. Kết quả trên là rất tốt nên tác giả chấp nhận. Vậy tác giả đã không loại bỏ biến nào trong yếu tố chất lượng dịch vụ ngân hàng (BSQ) vì có hệ số phương sai trích là 74,541% > (60%) trên mức cho phép và hình thành nên một yếu tố chất lượng dịch vụ. Như vậy, chất lượng dịch vụ ngân hàng là một yếu tố rất quan trọng tác động tới sự tồn tại và phát triển của bất cứ một NHTM nào. Do đó, luận án cần tiếp tục phân tích và kiểm định các yếu tố tác động đến chất lượng dịch vụ ngân hàng.

Phần trên, luận án đã đánh giá tính đơn hướng, giá trị hội tụ, hệ số tin cậy tổng hợp, phương sai trích và hệ số Cronbach’s Alpha của các thang đo. Kết quả cho thấy tất cả thang đo các khái niệm đạt tiêu chuẩn kiểm định. Bước tiếp theo trong luận án, tác giả cần kiểm định thêm giá trị phân biệt của tất cả các khái niệm trong cùng mô hình, nghĩa là cho tất cả các khái niệm tự do liên kết với nhau tạo nên mô hình tới hạn. Tác giả tiếp tục kiểm định CFA cho mô hình để đo lường tới hạn được thể hiện trong kết quả phân tích CFA cho thấy các chỉ tiêu kiểm định đánh giá mô hình đạt giá trị tốt, các thang đo của mô hình nghiên cứu phù hợp hay chưa. Sau đây, tác giả phân tích nhân tố khẳng định (CFA) cho bộ dữ liệu điều tra 1,000 khách hàng nhưng 917 phiếu được đưa vào xử lý bởi phần mềm SPSS 20.0 và Amos.

4.2.3.2 Phân tích nhân tố khẳng định (CFA)

Bảng 4.28: Bảng kiểm định KMO and Bartlett's Test

0.812 | ||

Bartlett's Test of Sphericity | Approx. Chi bình phương | 38448.078 |

Bậc tự do | 741 | |

Mức ý nghĩa (Sig) | 0.000 |

(Nguồn: Tác giả điều tra và xử lý từ SPSS 20.0) Bảng 4.28 cho ta thấy hệ số KMO là 0,812 và mức ý nghĩa (Sig) là 0,000. 0,5 ≤ KMO

≤ 1,0: Hệ số KMO (Kaiser-Meyer-Olkin) là chỉ số được dùng để xem xét sự thích hợp của phân tích nhân tố. Trị số KMO lớn có ý nghĩa phân tích nhân tố là thích hợp cho biết phân tích nhân tố là phù hợp với dữ liệu khảo sát 917 khách hàng.

Bảng 4.29: Bảng kết quả về phương sai trích các yếu tố

Chỉ tiêu: Initial Eigenvalues | Tổng phương sai trích | |||||

Tổng | % Phương sai | % tích lũy | Tổng | % Phương sai | % tích lũy | |

1 | 7.230 | 18.538 | 18.538 | 7.230 | 18.538 | 18.538 |

2 | 4.775 | 12.245 | 30.783 | 4.775 | 12.245 | 30.783 |

3 | 4.056 | 10.399 | 41.182 | 4.056 | 10.399 | 41.182 |

4 | 3.644 | 9.344 | 50.526 | 3.644 | 9.344 | 50.526 |

5 | 2.966 | 7.605 | 58.131 | 2.966 | 7.605 | 58.131 |

6 | 2.709 | 6.946 | 65.078 | 2.709 | 6.946 | 65.078 |

7 | 2.399 | 6.152 | 71.230 | 2.399 | 6.152 | 71.230 |

8 | 2.121 | 5.439 | 76.669 | 2.121 | 5.439 | 76.669 |

9 | 1.471 | 3.773 | 80.441 | 1.471 | 3.773 | 80.441 |

10 | 1.270 | 3.258 | 83.699 | 1.270 | 3.258 | 83.699 |

11 | 0.691 | 1.773 | 85.472 | |||

… | … | … | … | |||

39 | 0.018 | 0.046 | 100.000 |

(Nguồn: Tác giả điều tra và xử lý từ SPSS 20.0) Bảng 4.29 cho thấy chỉ số Eigenvalues =1,270 > 1,0 và tổng phương sai trích là 83,699% > 60%, do vậy phương sai đạt chuẩn. Điều này cho biết được 83,699% sự biến thiên của các biến được giải thích bởi 10 yếu tố được rút ra. Với 39 biến trong các yếu tố độc lập và các biến phụ thuộc. Kết quả cho thấy đủ điều kiện đưa dữ liệu vào phân tích nhân

tố khẳng định (CFA).

Bảng 4.30: Bảng ma trận hệ số tải nhân tố

Yếu tố | ||||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

Tec4 | 0.943 | |||||||||

Tec5 | 0.938 | |||||||||

Tec2 | 0.880 | |||||||||

Tec1 | 0.794 | |||||||||

Tec3 | 0.784 | |||||||||

Rel4 | 0.948 | |||||||||

Rel2 | 0.947 | |||||||||

Rel1 | 0.943 | |||||||||

Rel3 | 0.900 | |||||||||

Res1 | 0.968 | |||||||||

Res4 | 0.966 | |||||||||

Res3 | 0.943 | |||||||||

Res2 | 0.914 | |||||||||

Man1 | 0.956 | |||||||||

Man4 | 0.950 | |||||||||

Man2 | 0.943 | |||||||||

Man3 | 0.934 | |||||||||

Com3 | 0.943 | |||||||||

Com1 | 0.941 | |||||||||

Com4 | 0.939 | |||||||||

Com2 | 0.934 | |||||||||

BSQ4 | 0.909 | |||||||||

BSQ2 | 0.869 | |||||||||

BSQ1 | 0.837 | |||||||||

BSQ3 | 0.810 | |||||||||

Emp2 | 0.904 | |||||||||

Emp4 | 0.875 | |||||||||

Emp1 | 0.853 | |||||||||

Emp3 | 0.806 | |||||||||

Tan4 | 0.888 | |||||||||

Tan1 | 0.866 | |||||||||

Tan2 | 0.825 | |||||||||

Tan3 | 0.777 | |||||||||

Cri2 | 0.968 | |||||||||

Cri1 | 0.955 | |||||||||

Cri3 | 0.940 | |||||||||

CBS3 | 0.946 | |||||||||

CBS2 | 0.946 | |||||||||

CBS1 | 0.875 |

(Nguồn: Tác giả điều tra và xử lý từ SPSS 20.0) Bảng 4.30 cho ta thấy ma trận nhân tố đã xoay theo phương pháp rút trích (Principal components) và phương pháp xoay promax được sử dụng trong luận án này. Trong kết quả bảng 4.30 cho thấy 39 biến quan sát đưa vào phân tích nhân tố khám phá được nhóm lại thành 10 yếu tố như sau: (1) yếu tố công nghệ (Tec), (2) Độ tin cậy (Rel), (3) Mức độ đáp ứng (Res), (4) năng lực quản trị (Man), (5) Năng lực phục vụ (Com), (6) chất lượng dịch vụ

(BSQ), (7) Sự đồng cảm (Emp), (8) Phương tiện hữu hình (Tan), (9) yếu tố khủng hoảng (Cri) và (10) dịch vụ ngân hàng (CBS).

Phân tích nhân tố khẳng định (CFA) là bước phân tích tiếp theo của phân tích nhân tố khám phá, bao gồm thiết kế để xác định, kiểm nghiệm và điều chỉnh các mô hình đo lường một cách độc lập. Mục đích CFA là nhằm thiết lập các mô hình đo lường phù hợp được dùng để kiểm định mô hình cấu trúc. Sau đây là kết quả CFA.

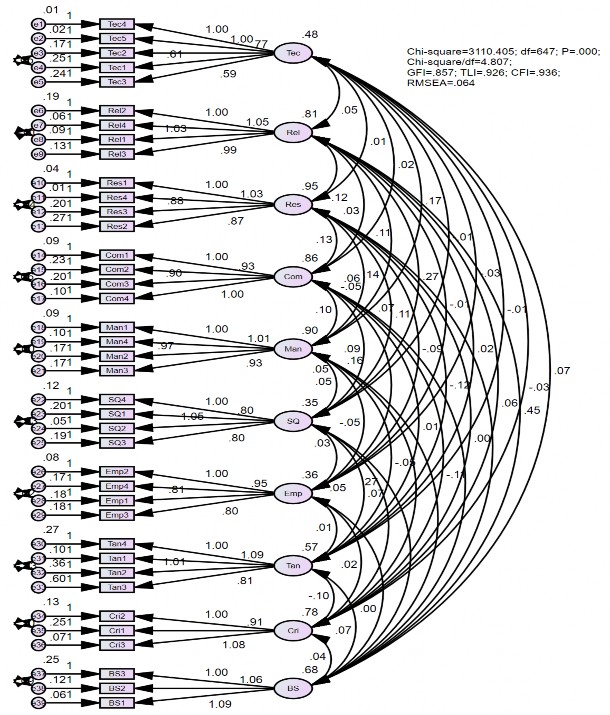

(Nguồn: Tác giả điều tra và xử lý từ SPSS, Amos)

Hình 4.8: Mô hình phân tích nhân tố khẳng định (CFA)

Để kiểm định cấu trúc bộ thang đo cũng như mối quan hệ giữa các khái niệm nghiên cứu mà không bị lệch do sai số đo lường, nghiên cứu đã thực hiện phân tích nhân tố khẳng định CFA thông qua phần mềm AMOS. Phân tích CFA cho phép đánh giá cùng lúc tất cả các khái niệm trong mô hình, mà ở mô hình đó, các khái niệm nghiên cứu được tự do quan hệ với nhau. CFA cũng cho phép đánh giá cục bộ cho từng khái niệm hoặc từng cặp khái niệm. Phân tích CFA làm rõ thang đo trong các vấn đề sau: đánh giá mức độ phù hợp của dữ liệu so với thực tế; kiểm định giá trị hội tụ của thang đo; kiểm định giá trị phân biệt; kiểm tra tính đơn hướng của mô hình; xác định độ tin cậy tổng hợp và phương sai trích.

Như vậy, với kết quả phân tích ở trên cho thấy việc kiểm định sự phù hợp của mô hình được thể hiện như sau:

Bảng 4.31: Kết quả kiểm định CFA tất cả các thang đo

Giá trị | Tiêu chuẩn | Kết luận | |

CMIN/DF | 4.807 | < 5.0 | Tốt |

GFI | 0.857 | > 0.8 | Tốt |

TLI | 0.926 | > 0.9 | Tốt |

CFI | 0.936 | > 0.9 | Tốt |

RMSEA | 0.064 | < 0,08 | Tốt |

Giá trị sig kiểm định phù hợp | 0,00 | < 0,05 | Tốt |

(Nguồn: Tác giả điều tra và xử lý từ SPSS, Amos) Bảng 4.31 cho thấy các chỉ số đo lường mức độ phù hợp của mô hình như chi bình phương, chi bình phương điều chỉnh theo bậc tự do (CMIN/df), chỉ số thích hợp so sánh CFI, chỉ số TLI và chỉ số RMSEA đạt yêu cầu. Một mô hình được gọi là thích hợp khi phép kiểm định chi bình phương có giá trị p-value nhỏ hơn < 0,05. Như vậy, kết quả trên là phù

hợp với bộ dữ liệu nghiên cứu.

Như vậy, các biến quan sát đo lường các khái niệm nghiên cứu (các yếu tố ảnh hưởng đến chất lượng dịch vụ ngân hàng) đều đạt được giá trị hội tụ. Thang đo đạt giá trị hội tụ nếu các trọng số chuẩn hóa đều cao (>0,5) và có ý nghĩa thống kê (p < 5 %).

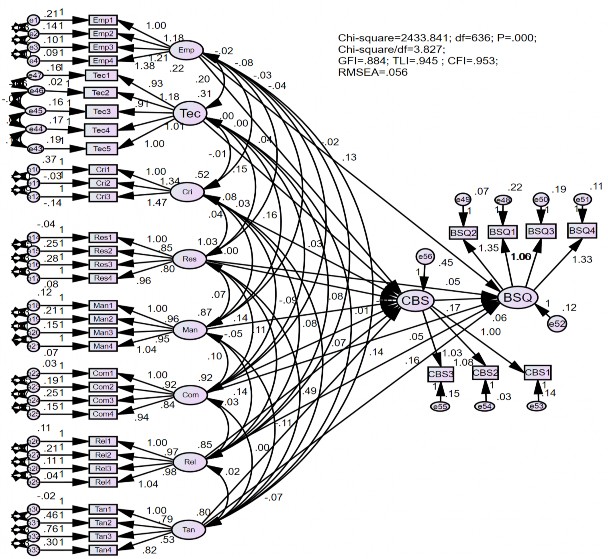

Từ mô hình phân tích CFA ở trên, tiếp tục sử dụng phần mềm Amos để chuyển sang phân tích mô hình cấu trúc SEM. Tương tự như lúc kiểm định các thang đo và mô hình đo lường tới hạn, phương pháp ước lượng ML được dùng để ước lượng các tham số của của mô hình. Tiếp theo, luận án dùng phương pháp Bootstrap để ước lượng lại các tham số mô

hình, để kiểm tra độ tin cậy của các ước lượng. Kết quả kiểm định mô hình cấu trúc SEM thể hiện như sau:

4.2.4 Phân tích mô hình cấu trúc SEM

4.2.4.1 Kiểm định sự phù hợp của mô hình

Trong kiểm định mô hình nghiên cứu, phương pháp mô hình cấu trúc tuyến tính SEM được sử dụng nhiều do có nhiều ưu điểm hơn so với phương pháp truyền thống như hồi quy đa biến. SEM có thể tính được sai số đo lường. Mặt khác, SEM cho phép chúng ta kết hợp được các khái niệm tiềm ẩn với đo lường của chúng và có thể xem xét các đo lường độc lập hay kết hợp chung với mô hình nghiên cứu cùng một lúc. Tương tự như trong bước kiểm định mô hình thang đo ở trên, phương pháp ước lượng ML được sử dụng để ước lượng các tham số trong mô hình nghiên cứu.

(Nguồn: Tác giả điều tra và xử lý từ SPSS, Amos)

Hình 4.9: Kết quả phân tích mô hình cấu trúc tuyến tính SEM