(Nguồn: Báo cáo thường niên 2020 của NHNN)

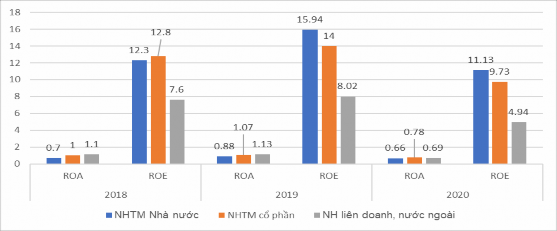

Hình 4.5: Kết quả ROA và ROE của NHTM Việt Nam giai đoạn 2018-2020

Hình 4.5 cho thấy kết quả kinh doanh của các TCTD tiếp tục được cải thiện. Đến cuối năm 2019, ROA và ROE toàn hệ thống lần lượt là 1,01% và 12,95%, tăng so với năm 2018 (năm 2018 lần lượt là 0,9% và 11,8%). Tỷ lệ CAR của hệ thống cuối năm 2019 đạt 11,95. Trong đó, năm 2019, ROA và ROE của các NHTM cổ phần lần lượt là 1,07% và 14,0%, tăng so với năm 2018 (năm 2018 lần lượt là 1,0% và 12,8%). Đặc biệt năm 2020, các ROA và ROE giảm so với năm 2019.

4.1.2 Thực trạng dịch vụ tiền gửi tại các ngân hàng thương mại Việt Nam

Trên cơ sở phân tích dữ liệu từ báo cáo tài chính của các NHTM Việt Nam cho thấy sang năm 2020, ngành ngân hàng Việt Nam: Thách thức từ khủng hoảng do đại dịch Covid-

19. Trong bối cảnh kinh tế gặp nhiều khó khăn do tác động bởi đại dịch Covid-19, tạo ra những thách thức cho ngành ngân hàng thương mại. kết quả được thể hiện ở hình 4.7 như sau:

(Nguồn: Báo cáo thường niên 2020 của NHNN)

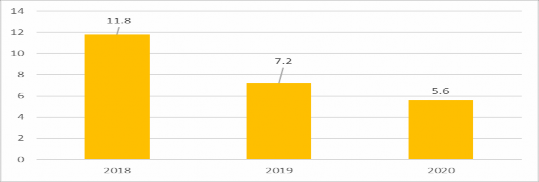

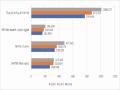

Hình 4.6: Tăng trưởng tiền gửi tại các ngân hàng thương mại Việt Nam giai đoạn 2018-2020

Hình 4.6 cho thấy tốc độ tăng trưởng có xu hướng chậm lại và giảm liên tục trong những năm gần đây. Năm 2018, tăng trưởng tiền gửi khách hàng tại các NHTM đạt 11,8%, cao nhất trong giai đoạn 2018-2020. Cùng với sự phát triển của khoa học công nghệ, sản phẩm và dịch vụ ngân hàng trên thị trường ngày càng phong phú, tạo thuận lợi cho sự lựa chọn của người tiêu dùng và đặt các ngân hàng thương mại trước áp lực cạnh tranh ngày càng gay gắt. Việc nâng cao chất lượng dịch vụ ngân hàng phải thỏa mãn cao nhất những yêu cầu từ phía khách hàng. Bên cạnh đó, trong bối cảnh các tổ chức tín dụng và ngân hàng nước ngoài mở rộng hoạt động tại thị trường Việt Nam theo lộ trình thực hiện các cam kết hội nhập kinh tế của Việt Nam, mức độ cạnh tranh trên thị trường sẽ ngày càng gay gắt, nếu các NHTM Việt Nam không tăng cường kiểm soát nội bộ, tạo niềm tin cho khách hàng sẽ dẫn đến nguy cơ bị giảm sút về thị phần, quy mô huy động vốn.

4.1.3 Thực trạng dịch vụ cho vay tại các ngân hàng thương mại Việt Nam

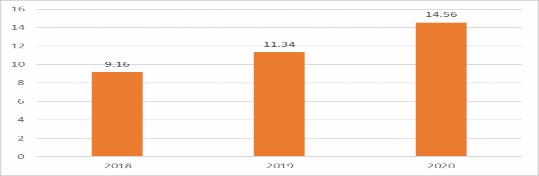

Quy mô tín dụng được mở rộng với tốc độ tăng cao trong giai đoạn 2018-2020. Dư nợ tín dụng của các NHTM Việt Nam tăng dần qua các năm, thể hiện sự cố gắng của các ngân hàng trong việc tài trợ vốn cho nền kinh tế. Năm 2018, dư nợ tín dụng của toàn bộ nền kinh tế mới chỉ đạt khoảng 7,211,175 tỷ đồng, tăng 9,16 phần trăm so với năm 2017, dư nợ tín dụng đã đạt 8,195,393 tỷ đồng vào năm 2019, tăng 11,34 phần trăm tương tự năm 2020, tăng trưởng tín dụng là 14,56 phần trăm.

(Nguồn: Báo cáo thường niên 2020 của NHNN) Hình 4.7: Tăng trưởng tín dụng của các NHTM Việt Nam giai đoạn 2018-2020 Hình 4.7 cho thấy khuynh hướng tăng trưởng tín dụng của các NHTM Việt Nam giai

đoạn 2018-2020. Nhìn tổng thể thì các NHTM lớn nằm trong khối các ngân hàng lớn vẫn

chiếm trên 70% thị phần cho vay, các chi nhánh NHTM trong nước, ngân hàng liên doanh và chi nhánh ngân hàng nước ngoài chỉ chiếm 30% phần còn lại. Vốn tín dụng đã thúc đẩy sản xuất kinh doanh và dịch vụ, đặc biệt là sản xuất hàng xuất khẩu phát triển nhanh, tạo nhiều việc làm cho người lao động tại chỗ và thu hút người lao động ở các địa phương khác

tới. Đồng thời góp phần tích cực thực hiện chính sách tiền tệ, ngành ngân hàng trên địa bàn đã góp phần ổn định lãi suất, tỷ giá, giá vàng, ổn định chỉ số giá tiêu dùng. Có thể khẳng định đây là thành tựu nổi bật nhất và đáng ghi nhận nhất của ngành ngân hàng trong những năm qua.

4.1.4 Thực trạng dịch vụ thanh toán tại các ngân hàng thương mại Việt Nam

Năm 2018, Thủ tướng Chính phủ ban hành Quyết định số 241/QĐ-TTg phê duyệt Đề án đẩy mạnh thanh toán qua ngân hàng đối với dịch vụ công: thuế, điện, nước, học phí, viện phí và các chương trình an sinh xã hội; Ban hành Bộ tiêu chuẩn cơ sở về thẻ chip nội địa và Bộ tiêu chuẩn cơ sở đặc biệt kỹ thuật QR Code hiển thị từ phía đơn vị chấp nhận thanh toán tại Việt Nam làm cơ sở cho các tổ chức tín dụng, tổ chức trung gian thanh toán áp dụng nhằm tăng khả năng thanh toán liên thông, tăng cường an toàn, bảo mật giao dịch khách hàng… Mới đây, ngày 26/5/2020, Thủ tướng Chính phủ ban hành Chỉ thị số 22/CT-TTg nhằm thúc đẩy phát triển thanh toán không dùng tiền mặt (TTKDTM), thanh toán điện tử đạt được các mục tiêu của Quyết định số 2545/QĐ-TTg, đặc biệt trong bối cảnh diễn biến phức tạp của dịch bệnh Covid-19.

Sau hơn 3 năm triển khai hoạt động TTKDTM tại Việt Nam đã đạt được những kết quả tích cực. Theo Ngân hàng Nhà nước (NHNN), đến nay, có 78 tổ chức cung ứng dịch vụ thanh toán qua internet và 45 tổ chức cung ứng dịch vụ thanh toán di động, với số lượng giao dịch lên đến vài trăm triệu tỷ đồng. Trong năm 2019, giá trị giao dịch bình quân qua hệ thống thanh toán điện tử liên ngân hàng (IBPS) đạt gần 375 nghìn tỷ đồng/ngày (tương đương 17 tỷ USD/ngày); giá trị giao dịch qua POS đạt 491 nghìn tỷ đồng; qua điện thoại di động đạt 4,264 nghìn tỷ đồng; qua Internet đạt 17.729 nghìn tỷ đồng (tăng tương ứng 66,3%; 221,2% và 36,6% so với cùng kỳ năm 2018).

Tại Việt Nam, thị trường TTKDTM vẫn luôn là một thị trường cạnh tranh và đòi hỏi sự liên tục phát triển. Để không bị bỏ lại phía sau, các ngân hàng thương mại đều cố gắng làm mới mình trong cung cách phục vụ khách hàng. Trong cuộc đua hiện nay, các ngân hàng TMCP không ngừng việc nâng cấp chất lượng dịch vụ ngân hàng, tạo ra nét riêng biệt, tích cực nghiên cứu để đưa ra thị trường những sản phẩm dịch vụ mới với tính năng và tiện ích ưu việt hơn nhằm thay thế những sản phẩm hiện có. Các ngân hàng thương mại có thể tạo ra và duy trì lợi thế của mình trong cạnh tranh, đáp ứng được yêu cầu cao của khách hàng, giữ khách hàng cũ và thu hút thêm nhiều khách hàng mới.

Với mục tiêu mang lại những trải nghiệm tốt nhất trong toàn bộ vòng đời của khách hàng khi sử dụng dịch vụ ngân hàng. Vừa qua, các ngân hàng thương mại đã bước đầu triển khai xây dựng hàng loạt các dự án như dự án tái định vị khách hàng ưu tiên, dự án nâng cao hành trình trải nghiệm khách hàng… cũng như xây dựng nền tảng nâng cao năng lực cho đội ngũ chăm sóc khách hàng qua đó giúp rút ngắn quy trình, thời gian xử lý hồ sơ giấy tờ cũng như mang lại trải nghiệm giao dịch mới, đảm bảo mang tới cho khách hàng sự hài lòng, tin tưởng khi sử dụng sản phẩm dịch vụ của ngân hàng.

Từ năm 2019-2020, các ngân hàng thương mại đã ghi nhận những dấu ấn đặc biệt của phân khúc khách hàng cá nhân như việc tập trung đầu tư, hoàn thiện và nâng cao chất lượng sản phẩm, cùng với đó là hàng loạt các hoạt động thúc đẩy kinh doanh được song hành nhằm tạo nên sự phát triển vững mạnh của các ngân hàng thương. Cơ sở hạ tầng và công nghệ phục vụ TTKDTM, nhất là thanh toán điện tử, tiếp tục được chú trọng đầu tư, nâng cao chất lượng, đáp ứng tốt hơn nhu cầu thanh toán ngày càng tăng của xã hội và thích ứng với tiến trình hội nhập kinh tế quốc tế. Hệ thống thanh toán điện tử liên ngân hàng được vận hành hoạt động an toàn, hiệu quả và thông suốt.

Song song với việc phát hành thẻ mới cho khách hàng, các chương trình ưu đãi chăm sóc dành riêng cho chủ thẻ của các ngân hàng tiếp tục được mở rộng và phát triển. Các ưu đãi được cập nhật liên tục hàng tháng, chính sách trả góp 0% được mở rộng trên phạm vi toàn quốc với mong muốn mang lại nhiều ưu đãi hấp dẫn nhất cho khách hàng, cùng sự chăm sóc chuyên nghiệp góp phần nâng cao chất lượng dịch vụ ngân hàng. Ngoài ra, các ngân hàng thương mại cũng có các chương trình khuyến mại lớn trong năm đã mang tới cho khách hàng thêm nhiều giá trị gia tăng. Ngoài ra là hàng loạt các ưu đãi tại các đối tác lớn trong các lĩnh vực như thương mại điện tử, du lịch, mua sắm, vận chuyển, du lịch…

Nhìn chung, đại dịch Covid-19 đã và đang tác động tiêu cực đến kinh tế thế giới nói chung và Việt Nam nói riêng. Trước tình hình này, hệ thống ngân hàng Việt Nam cũng như các NHTM cần tích cực thực hiện, triển khai nhiều chính sách để hỗ trợ khách hàng cùng vượt qua khó khăn. Tuy nhiên, trong quá trình thực hiện, bản thân các NHTM cũng phải đối mặt với nhiều thách thức. Vì thế, trong hoàn cảnh này, các NHTM cần phải phân tích, đánh giá được những thách thức và cơ hội để có những kế hoạch ứng phó kịp thời nhằm giảm thiểu những rủi ro trong nhiều năm hậu dịch Covid-19. Với định hướng xây dựng và phát triển để trở thành các ngân hàng dẫn đầu về chất lượng dịch vụ, tìm được hướng đi đúng đắn để nâng tầm sức cạnh tranh và khẳng định vị thế và thương hiệu của các NHTM.

4.2 Kết quả nghiên cứu

4.2.1 Phân tích thống kê mô tả về nhân khẩu học và các yếu tố

Thống kê mô tả mẫu theo các đặc điểm của cá nhân khách hàng được sử dụng để mô tả những đặc tính cơ bản của dữ liệu thu thập được từ nghiên cứu. Trong luận án, tác giả đã khảo sát 1,000 khách hàng trên 5 thành phố lớn của của cả nước bao gồm thành phố Cần Thơ, Hồ Chí Minh, Đà Nẵng, Hải Phòng và Hà Nội sử dụng dịch vụ ngân hàng. Như vậy, số liệu được đưa vào xử lý chỉ còn 917 phiếu tương ứng là 917 khách hàng do bị thiếu thông tin 83 phiếu không hợp lệ, tỷ lệ phiếu đạt là 91,7 phần trăm. Sau đây thể hiện kết quả của một số thông tin về khách hàng. Kết quả nhân khẩu học cho thấy: (1) Giới tính không có lỗi dữ liệu, tức là có 917 phiếu khảo sát. (2) Tình trạng hôn nhân không có lỗi dữ liệu, tức là có 917 phiếu khảo sát. (3) Tuổi không có lỗi dữ liệu, tức là có 917 phiếu khảo sát. (4) Thu nhập hàng tháng cũng không có lỗi dữ liệu, có 917 phiếu khảo sát. (5) Nghề nghiệp không có lỗi dữ liệu, tức là có 917 phiếu khảo sát.

- Cơ cấu mẫu theo giới tính:

Bảng 4.1: Cơ cấu mẫu theo giới tính

Khách hàng | Phần trăm | Phần trăm hợp lệ | Tần suất tích lũy | |

Nam | 412 | 44.9 | 44.9 | 44.9 |

Nữ | 505 | 55.1 | 55.1 | 100.0 |

Tổng | 917 | 100.0 | 100.0 |

Có thể bạn quan tâm!

-

Kết Quả Kiểm Định Thang Đo Thông Qua Định Lượng Sơ Bộ

Kết Quả Kiểm Định Thang Đo Thông Qua Định Lượng Sơ Bộ -

Kết Quả Kiểm Định Thang Đo Phương Tiện Hữu Hình (Tan)

Kết Quả Kiểm Định Thang Đo Phương Tiện Hữu Hình (Tan) -

Phân Tích Thực Trạng Về Hoạt Động Dịch Vụ Của Các Ngân Hàng Thương Mại Việt Nam

Phân Tích Thực Trạng Về Hoạt Động Dịch Vụ Của Các Ngân Hàng Thương Mại Việt Nam -

Kiểm Định Độ Tin Cậy Thang Đo Bằng Hệ Số Cronbach’S Alpha Cho Biến Độc Lập

Kiểm Định Độ Tin Cậy Thang Đo Bằng Hệ Số Cronbach’S Alpha Cho Biến Độc Lập -

Phân Tích Nhân Tố Khám Phá Của Yếu Tố Khủng Hoảng

Phân Tích Nhân Tố Khám Phá Của Yếu Tố Khủng Hoảng -

Kết Quả Ước Lượng Bằng Bootstrap Với N = 10,000

Kết Quả Ước Lượng Bằng Bootstrap Với N = 10,000

Xem toàn bộ 283 trang tài liệu này.

(Nguồn: Tác giả điều tra và xử lý từ SPSS 20.0) Bảng 4.1 cho thấy khách hàng là nam 412 người chiếm tương ứng là 44,9 % và 55,1

% còn lại là nữ trên 917 phiếu hợp lệ.

- Cơ cấu mẫu theo tình trạng hôn nhân

Bảng 4.2: Cơ cấu mẫu theo tình trạng hôn nhân

Khách hàng | Phần trăm | Phần trăm hợp lệ | Tần suất tích lũy | |

Độc thân | 386 | 42.1 | 42.1 | 42.1 |

Có gia đình | 531 | 57.9 | 57.9 | 100.0 |

Tổng | 917 | 100.0 | 100.0 |

(Nguồn: Tác giả điều tra và xử lý từ SPSS 20.0)

Bảng 4.2 cho thấy khách hàng độc thân chiếm 42,1 % tương ứng là 386 người. Kế đến khách hàng có gia đình chiếm tới 57,9 % tương ứng là 531 người.

- Cơ cấu mẫu theo độ tuổi:

Bảng 4.3: Cơ cấu mẫu theo độ tuổi

Khách hàng | Phần trăm | Phần trăm hợp lệ | Tần suất tích lũy | |

Từ 18 đến dưới 25 tuổi | 72 | 7.9 | 7.9 | 7.9 |

Từ 25 đến dưới 35 tuổi | 221 | 24.1 | 24.1 | 32.0 |

Từ 35 đến dưới 45 tuổi | 480 | 52.3 | 52.3 | 84.3 |

Từ 45 đến 55 tuổi | 101 | 11.0 | 11.0 | 95.3 |

Trên 55 tuổi | 43 | 4.7 | 4.7 | 100.0 |

Tổng | 917 | 100.0 | 100.0 |

(Nguồn: Tác giả điều tra và xử lý từ SPSS 20.0)

Bảng 4.3 cho thấy số khách hàng trên từ 18 đến dưới 25 tuổi, có tỷ lệ 7,9% tương ứng có 72 khách hàng. Khách hàng có tuổi từ 25 đến dưới 35 tuổi chiếm tỷ lệ là 24,1% tương ứng có 221 người, kế đến số khách hàng có tuổi từ 35 đến dưới 45 tuổi chiếm tỷ lệ cao nhất là 52,3 % tương ứng có 480 người. Trên 55 tuổi chiếm tỷ lệ thấp nhất, tương ứng là 4,7 % trong mẫu điều tra 1,000 người nhưng 917 khách hàng trả lời hợp lệ.

- Cơ cấu mẫu theo thu nhập:

Bảng 4.4: Cơ cấu mẫu theo thu nhập

Khách hàng | Phần trăm | Phần trăm hợp lệ | Tần suất tích lũy | |

Dưới 5 triệu | 42 | 4.6 | 4.6 | 4.6 |

Từ 5 triệu đến dưới 10 triệu | 206 | 22.5 | 22.5 | 27.0 |

Từ 10 triệu đến 15 triệu | 337 | 36.8 | 36.8 | 63.8 |

Trên 15 triệu | 332 | 36.2 | 36.2 | 100.0 |

Tổng | 917 | 100.0 | 100.0 |

(Nguồn: Tác giả điều tra và xử lý từ SPSS 20.0) Bảng 4.4 cho thấy khách hàng có thu nhập hàng tháng dưới 5 triệu đồng chiếm 4,6% tương ứng là 42 người, tỷ lệ này thấp nhất. Kế đến khách hàng có thu nhập hàng tháng từ 10 triệu đồng đến 15 triệu chiếm cao nhất, chiếm tới 36,8% tương ứng là 337 người. Đây là tỷ

lệ cao nhất trong mẫu điều tra 1,000 người nhưng 917 khách hàng trả lời hợp lệ.

- Cơ cấu mẫu theo nghề nghiệp:

Bảng 4.5: Cơ cấu mẫu theo nghề nghiệp và thời gian

Khách hàng | Phần trăm | Phần trăm hợp lệ | Tần suất tích lũy | |

Buôn bán, kinh doanh | 264 | 28.8 | 28.8 | 28.8 |

Cán bộ, công nhân viên | 320 | 34.9 | 34.9 | 63.7 |

Lao động phổ thông | 158 | 17.2 | 17.2 | 80.9 |

Hưu trí | 88 | 9.6 | 9.6 | 90.5 |

Khác | 87 | 9.5 | 9.5 | 100.0 |

Tổng | 917 | 100.0 | 100.0 | |

Từ 1 năm đến dưới 5 năm | 47 | 5.1 | 5.1 | 5.1 |

Từ 5 năm đến dưới 10 năm | 203 | 22.1 | 22.1 | 27.3 |

Từ 10 năm đến 15 năm | 351 | 38.3 | 38.3 | 65.5 |

Trên 15 năm | 316 | 34.5 | 34.5 | 100.0 |

Tổng | 917 | 100.0 | 100.0 |

(Nguồn: Tác giả điều tra và xử lý từ SPSS 20.0) Bảng 4.5 cho thấy số số khách hàng làm nghề buôn bán, kinh doanh chiếm tỷ lệ là 28,8% tương ứng có 264 người, kế đến số người là cán bộ, công nhân viên chiếm tỷ lệ là 34,9% tương ứng có 320 người, cao nhất. Khách hàng có giao dịch với ngân từ 5 năm đến

dưới 15 năm chiếm 60,4 phần trăm.

Thống kê mô tả mẫu về các yếu tố phụ thuộc:

Bảng 4.6: Thống kê mô tả mẫu về các yếu tố phụ thuộc

Khách hàng | % Từ 1-3 | % Từ 4-5 | Nhỏ nhất | Lớn nhất | Trung bình | Độ lệch chuẩn | |

CBS1 | 917 | 46.2 | 53.8 | 1.00 | 5.00 | 3.4275 | 0.93128 |

CBS2 | 917 | 48 | 52 | 1.00 | 5.00 | 3.3740 | 0.94193 |

CBS3 | 917 | 49.6 | 50.4 | 1.00 | 5.00 | 3.3315 | 0.96286 |

BSQ1 | 917 | 99.7 | 0.3 | 1.00 | 5.00 | 2.3293 | 0.65128 |

BSQ2 | 917 | 98.1 | 1.9 | 1.00 | 5.00 | 2.4166 | 0.66810 |

BSQ3 | 917 | 98.6 | 1.4 | 1.00 | 5.00 | 2.3730 | 0.64785 |

BSQ4 | 917 | 97.9 | 2.1 | 1.00 | 5.00 | 2.4133 | 0.68861 |

(Nguồn: Tác giả điều tra và xử lý từ SPSS 20.0) Bảng 4.6 cho thấy số khách hàng có câu trả lời thấp nhất là 1,0 và cao nhất là 5,0.

Giá trị trung bình giữa các biến xoay quanh giá trị 3,0 và lệch nhau chưa tới 1,0.

- Thống kê mô tả mẫu về các yếu tố độc lập:

Bảng 4.7: Thống kê mô tả mẫu về các yếu tố độc lập

Khách hàng | % Từ 1-3 | % Từ 4-5 | Nhỏ nhất | Lớn nhất | Trung bình | Độ lệch chuẩn | |

Res1 | 917 | 60.7 | 39.3 | 1.00 | 5.00 | 3.0720 | 0.99521 |

Res2 | 917 | 60.5 | 39.5 | 1.00 | 5.00 | 3.0807 | 1.00002 |

Res3 | 917 | 60 | 40 | 1.00 | 5.00 | 3.1091 | 0.97069 |

Res4 | 917 | 60.7 | 39.3 | 1.00 | 5.00 | 3.0687 | 1.01122 |

Tan1 | 917 | 49.2 | 50.8 | 1.00 | 5.00 | 3.3882 | 0.88275 |

Tan2 | 917 | 44.1 | 55.9 | 1.00 | 5.00 | 3.5136 | 0.97517 |

Tan3 | 917 | 50.2 | 49.8 | 1.00 | 5.00 | 3.3272 | 0.99005 |

Tan4 | 917 | 48.3 | 51.7 | 1.00 | 5.00 | 3.3904 | 0.91699 |

Com1 | 917 | 62.6 | 37.4 | 1.00 | 5.00 | 3.0436 | 0.97471 |

Com2 | 917 | 62.2 | 37.8 | 1.00 | 5.00 | 3.0643 | 0.98416 |

Com3 | 917 | 61.6 | 38.4 | 1.00 | 5.00 | 3.0949 | 0.94658 |

Com4 | 917 | 61.6 | 38.4 | 1.00 | 5.00 | 3.0731 | 0.97910 |

Rel1 | 917 | 61 | 39 | 1.00 | 5.00 | 3.0698 | 0.97878 |

Rel2 | 917 | 61.3 | 38.7 | 1.00 | 5.00 | 3.0556 | 1.00227 |

Rel3 | 917 | 60.3 | 39.7 | 1.00 | 5.00 | 3.0971 | 0.96351 |

Rel4 | 917 | 60.2 | 39.8 | 1.00 | 5.00 | 3.0949 | 0.97722 |

Man1 | 917 | 60.3 | 39.7 | 1.00 | 5.00 | 3.0720 | 0.99631 |

Man2 | 917 | 60.4 | 39.6 | 1.00 | 5.00 | 3.0763 | 1.00580 |

Man3 | 917 | 59.8 | 40.2 | 1.00 | 5.00 | 3.1069 | 0.97206 |

Man4 | 917 | 59.8 | 40.2 | 1.00 | 5.00 | 3.0851 | 1.00943 |

Emp1 | 917 | 99.7 | 0.3 | 1.00 | 5.00 | 2.3555 | 0.65092 |

Emp2 | 917 | 98.1 | 1.9 | 1.00 | 5.00 | 2.4406 | 0.66577 |

Emp3 | 917 | 98.6 | 1.4 | 1.00 | 5.00 | 2.3959 | 0.64688 |

Emp4 | 917 | 96.9 | 3.1 | 1.00 | 5.00 | 2.4667 | 0.70883 |

Tec1 | 917 | 99.6 | 0.4 | 1.00 | 5.00 | 2.3588 | 0.65331 |

Tec2 | 917 | 98.1 | 1.9 | 1.00 | 5.00 | 2.4275 | 0.67263 |

Tec3 | 917 | 98.6 | 1.4 | 1.00 | 4.00 | 2.3915 | 0.64447 |

Tec4 | 917 | 97.6 | 2.4 | 1.00 | 5.00 | 2.4406 | 0.69935 |

Tec5 | 917 | 97.3 | 2.7 | 1.00 | 5.00 | 2.4504 | 0.70941 |

Cri1 | 917 | 47.9 | 52.1 | 1.00 | 5.00 | 3.4002 | 0.94506 |

Cri2 | 917 | 49.8 | 50.2 | 1.00 | 5.00 | 3.3381 | 0.95602 |

Cri3 | 917 | 51.5 | 48.5 | 1.00 | 5.00 | 3.2824 | 0.99224 |

(Nguồn: Tác giả điều tra và xử lý từ SPSS 20.0) Bảng 4.7 cho thấy số khách hàng có câu trả lời thấp nhất là 1,0 và cao nhất là 5,0.

Giá trị trung bình giữa các biến xoay quanh giá trị 3,0 và lệch nhau chưa tới 1,0. Độ lệch chuẩn của dữ liệu nằm xoay quanh giá trị 1,0, không có lệch nhau nhiều giữa các biến.