3.2.8. Thực trạng về các yếu tố vĩ mô nền kinh tế tác động tới an toàn vốn

3.2.8.1. Tốc độ tăng trưởng GDP

Tăng trưởng kinh tế là biến số quan trọng để giải thích CAR. Trong giai đoạn tăng trưởng kinh tế, những nguy cơ và rủi ro đối với hệ thống tài chính có xu hướng giảm, các ngân hàng đầu tư nhiều hơn vào các lĩnh vực khác nhau. Ngược lại, trong những giai đoạn kinh tế khó khăn, tốc độ tăng trưởng giảm, ngân hàng phải duy trì một lượng vốn cao để đối phó với những rủi ro có thể xảy ra, đồng thời thu hẹp quy mô cũng như lĩnh vực đầu tư.

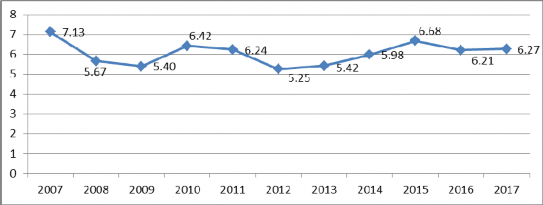

Hình 3.13 Tốc độ tăng trưởng GDP của Việt Nam giai đoạn 2008-2017

Nguồn: IMF DataMapper-Real GDP growth

(https://www.imf.org/external/datamapper/NGDP_RPCH@WEO/OEMDC/ADVEC/WEOWORLD/VNM)

Hình 3.13, cho thấy tốc độ tăng trưởng GDP của Việt Nam giai đoạn 2008-2017 thấp hơn nhiều so với giai đoạn trước đó 2002-2007 (7,88%) (An ninh tiền tệ, 2016). Có thể thấy sự suy giảm kinh tế trong nước một phần do tác động của bất ổn kinh tế thế giới do cuộc khủng hoảng tài chính toàn cầu năm 2008-2010. Mặc dù không tác động trực tiếp và lớn đến hệ thống tài chính trong nước do độ mở về tài chính còn chưa lớn, nhưng suy thoái kinh tế ở các nước và khu vực đối tác cũng có tác động lớn đến suy giảm kinh tế trong nước.

Sau giai đoạn khủng hoảng nền kinh tế thế giới 2008-2010 là giai đoạn suy thoái nền kinh tế 2011-2014. Từ đầu năm 2011, “những chính sách kinh tế đã có động thái chuyển hướng tích cực từ đối phó ngắn hạn sang ổn định dài hạn, mục tiêu ổn định kinh tế vĩ mô và kiềm chế lạm phát được coi là trọng tâm” (An ninh tiền tệ, 2016). chính sách tài khóa và chính sách tiền tệ thu hẹp. Những vấn đề tồn tại và nảy sinh trong HTNH, thị trường bất động sản, khu vực doanh nghiệp nhà nước… đồng thời bộc lộ và là những bằng chứng rõ ràng nhất cho thấy việc tiếp tục tập trung vào mô hình tăng trưởng theo chiều rộng đã thực sự không còn phù hợp, dư địa tăng trưởng đã cạn kiệt, bản thân nền kinh tế của Việt Nam trong giai đoạn này không thể tăng trưởng ở mức cao, do đó cần phải chuyển đổi mô hình tăng trưởng nền kinh tế để

Có thể bạn quan tâm!

-

So Sánh Cách Tính Vốn Tự Có Trong Thông Tư 36 Và Thông Tư 41

So Sánh Cách Tính Vốn Tự Có Trong Thông Tư 36 Và Thông Tư 41 -

Quy Mô Tài Sản Của Các Nhtm Việt Nam So Với Quy Mô Tài Sản Trung Bình Trong Mẫu Nghiên Cứu Năm 2017

Quy Mô Tài Sản Của Các Nhtm Việt Nam So Với Quy Mô Tài Sản Trung Bình Trong Mẫu Nghiên Cứu Năm 2017 -

Thống Kê Mô Tả Tỷ Lệ Dự Phòng Rủi Ro Tín Dụng Trung Bình Của Các Nhtm Việt Nam Trong Mẫu Nghiên Cứu

Thống Kê Mô Tả Tỷ Lệ Dự Phòng Rủi Ro Tín Dụng Trung Bình Của Các Nhtm Việt Nam Trong Mẫu Nghiên Cứu -

Các Nhân Tố Tác Động Tới An Toàn Vốn Của Các Nhtm Việt Nam

Các Nhân Tố Tác Động Tới An Toàn Vốn Của Các Nhtm Việt Nam -

Thống Kê Mô Tả Các Biến Nghiên Cứu

Thống Kê Mô Tả Các Biến Nghiên Cứu -

Ma Trận Hệ Số Tương Quan Giữa Biến Vi Mô Và Vĩ Mô Nền Kinh Tế Với Car

Ma Trận Hệ Số Tương Quan Giữa Biến Vi Mô Và Vĩ Mô Nền Kinh Tế Với Car

Xem toàn bộ 160 trang tài liệu này.

phù hợp với hoàn cảnh hiện tại, phù hợp với bối cảnh nền kinh tế của Việt Nam ngày càng hội nhập sâu rộng với các nước trên thế giới và trong khu vực, bị ảnh hưởng mạnh mẽ từ những yếu tố bên ngoài. “Mục tiêu tái cơ cấu nền kinh tế, chuyển đổi mô hình tăng trưởng đã được đưa ra và bắt đầu thực hiện trên ba lĩnh vực chính là tái cấu trúc đầu tư với trọng tâm là đầu tư công; tái cơ cấu thị trường tài chính với trọng tâm là tái cấu trúc hệ thống ngân hàng thương mại và các tổ chức tín dụng; tái cấu trúc doanh nghiệp nhà nước với trọng tâm là các tập đoàn kinh tế và tổng công ty nhà nước” (An ninh tiền tệ, 2016).

Như vậy, Việt Nam áp dụng nhiều biện pháp để vượt qua được giai đoạn khủng hoảng và suy thoái nền kinh tế. Sang giai đoạn 2015-2017, nền kinh tế bắt đầu có dấu hiệu dần phục hồi, khép lại một chu kỳ kinh tế và mở ra một chu kỳ mới. Tăng trưởng nền kinh tế ở giai đoạn 2015-2017, mặc dù còn thấp hơn so với thời kỳ trước khủng hoảng tài chính toàn cầu nhưng dần cải thiện, tạo điều kiện thuận lợi cho ổn định và phát triển trên mọi lĩnh vực của nền kinh tế cũng như hoạt động ngân hàng.

3.2.8.2. Lạm phát

Mức lạm phát mục tiêu luôn là đích hướng của những nhà điều hành chính sách tiền tệ. Một mức lạm phát thấp hơn hoặc cao hơn lạm phát mục tiêu luôn là điều không mong đợi và có thể gây ra những ảnh hưởng tiêu cực đối với nền kinh tế. Lạm phát tăng cao sẽ làm giảm giá trị thực của thu nhập và tài sản, giảm cơ hội đầu tư và khả năng trả nợ. Giai đoạn 2008-2011 là giai đoạn khó khăn của nền kinh tế Việt Nam, tỷ lệ lạm phát biến động khó lường và ở mức rất cao. Đỉnh điểm là hai năm 2008 và 2011, với mức lạm phát lần lượt là 23,1% và 18,7%.

25.00%

23.10%

20.00%

18.70%

15.00%

10.00%

8.30%

9.21%

9.10%

6.70% 6.60%

5.00%

4.10%

4.40%

2.70%

0.00%

0.60%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Hình 3.14 Tỷ lệ lạm phát của Việt Nam giai đoạn 2008-2017

Nguồn: IMF DataMapper-Inflation rate, average consumer prices

(https://www.imf.org/external/datamapper/PCPIPCH@WEO/OEMDC/ADVEC/WEOWORLD/VNM)

Nguyên nhân dẫn đến tình trạng lạm phát cao trong giai đoạn 2008-2010 tại Việt Nam là do giá dầu và giá lương thực trên thế giới tăng, đồng thời chính sách tiền tệ nới lỏng thiếu kiểm soát, trong khi hiệu quả đầu tư của Việt Nam thấp, nền kinh tế không hấp thụ được lượng tiền bơm ra. Tình hình lạm phát cao đã đẩy nền kinh tế vào vòng quay của sự bất ổn, nguồn lực của nền kinh tế phân bổ không hợp lý. Một hệ quả tất yếu là lãi suất tín dụng tăng cao, có lúc lên tới 24-25% trong năm 2011, tác động nghiêm trọng đến sự ổn định của hệ thống tài chính (An ninh tiền tệ, 2016).

Từ năm 2012-2015, lạm phát đã được kiểm soát nhưng suy giảm ở mức thấp, năm 2015 tỷ lệ lạm phát là 0,6%. Nguyên nhân chủ yếu là giá dầu và giá lương thực có xu hướng suy giảm dài hạn, trong khi tổng cầu trong nước vẫn ở mức thấp do những khó khăn từ khu vực sản xuất và thu nhập thực tế của người dân suy giảm. Những rào cản từ hệ thống tài chính ngân hàng (đang xử lý vấn đề nợ xấu cùng những rủi ro hệ thống khác), và từ phản ứng yếu của khu vực doanh nghiệp (đang khó khăn và không còn nhiều động lực đầu tư trong bối cảnh sức mua suy giảm).

Giai đoạn từ năm 2015 -2017, mức lạm pháp tăng dần ở giới hạn cho phép, nền kinh tế ổn định và tăng trưởng trở lại, tỷ lệ lạm phát năm 2017 là 4,4%. Mức lạm phát thấp những năm gần đây đã góp phần vào ổn định tỷ giá, ổn định tài chính tiền tệ. Tuy nhiên, rủi ro về lạm phát vẫn còn trong những năm sắp tới khi tổng cầu hồi phục, tỷ giá vẫn còn khả năng điều chỉnh, nợ công gia tăng nhanh chóng có thể khiến kỷ luật vay nợ từ NHNN bị buông lỏng….

3.2.8.3. Lãi suất

Chính sách điều hành lãi suất của NHNN Việt Nam đã từng bước thay đổi theo cơ chế thị trường, phù hợp với diễn biến nền kinh tế trong từng thời kỳ, hài hoà giữa 2 mục tiêu kiểm soát lạm phát và tăng trưởng nền kinh tế. Giai đoạn từ 2008 – 2011, lãi suất trong nước có nhiều biến động. Năm 2008, do tác động của khủng hoảng tài chính toàn cầu, tỷ lệ lạm phát của Việt Nam ở mức rất cao 23,10%, buộc NHNN phải thực hiện chính sách tiền tệ thắt chặt và làm cho lãi suất liên tục tăng cao. Sang năm 2019, suy thoái nền kinh tế, chính sách tiền tệ của NHNN chuyển từ chống lạm phát sang kích thích tăng trưởng chống suy thoái nền kinh tế. Chính sách tiền tệ nới lỏng để hỗ trợ tăng trưởng kinh tế trong các năm 2009 - 2010 và bội chi ngân sách dẫn đến lạm phát bùng phát trong 2 năm 2010 – 2011. Năm 2011, đối mặt với nguy cơ lạm phát tăng cao trở lại, NHNN thực thi chính sách tiền tệ thắt chặt, lãi suất gia tăng.

Bên cạnh đó, áp lực từ việc NHNN tăng CAR tối thiểu từ 8% lên 9% (theo thông tư 13/2010/TT-NHNN) và đảm bảo vốn pháp định 3000 tỷ đồng làm cho lãi suất

tiếp tục gia tăng vào năm 2011. Kết quả là cuộc chạy đua lãi suất huy động đã diễn ra trong HTNH Việt Nam. Lãi suất huy động tăng cao đã dẫn đến lãi suất cho vay tăng, gây ảnh hưởng tới hoạt động sản xuất kinh doanh của các doanh nghiệp.

Mục tiêu trong điều hành chính sách tiền tệ của NHNN từ cuối năm 2011 là giảm mặt bằng lãi suất cho vay để giúp doanh nghiệp giảm chi phí, góp phần hỗ trợ tăng trưởng kinh tế và tăng năng lực canh tranh quốc gia. Sau thời gian quyết liệt thực hiện mục tiêu giảm lãi suất, mặt bằng lãi suất cho vay của Việt Nam đã đã giảm khoảng 50%, từ 15,79%/năm (năm 2008) xuống khoảng 7.07% (năm 2017).

Đơn vị tính:%

18

16

14

12

10

8

6

4

2

0

Lãi suất cho vay

15.79

16.95

13.47

13.14

10.37

7.07

10.07

8.67

7.12

6.96

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Hình 3.15 Lãi suất cho vay của NHTM Việt Nam

Nguồn: IMF – International Financial Statistics - Lending Interest rate

Lãi suất cho vay giảm nhanh trong thời gian từ 2011-2017, mang lợi ích lớn cho doanh nghiệp, ngân hàng và cả nền kinh tế của Việt Nam. Đối với các ngân hàng, mặt bằng lãi suất cho vay thấp giúp họ giảm thiểu đáng kể rủi ro tín dụng do doanh nghiệp không trả được nợ vì vay vốn với lãi suất cao. Với nền kinh tế, giảm mặt bằng lãi suất cho vay góp phần góp phần hỗ trợ tăng trưởng kinh tế và tăng năng lực canh tranh quốc gia. Ngược lại, khi mức lãi suất cho vay cao sẽ ảnh hưởng xấu đến khả năng trả nợ của khách hàng. Điều này có thể có tác động tiêu cực đến CAR, do nhiều người vay không có khả năng thanh toán các khoản nợ.

3.2.8.4. Tỷ giá hối đoái

Chính sách tỷ giá là một trong những nội dung quan trọng trong điều hành chính sách tiền tệ của NHNN Việt Nam. Mục tiêu của NHNN khi điều hành chính sách tỷ giá là nhằm đảm bảo sức mua của đồng nội tệ, kiểm soát lạm phát, thúc đẩy tăng trưởng kinh tế.

Khủng hoảng tài chính toàn cầu giai đoạn 2008-2010 đã gây ra những ảnh hưởng tiêu cực tới sự phát triển của nền kinh tế, nhiều doanh nghiệp gặp khó khăn, phá sản, dòng vốn từ nước ngoài giảm mạnh, lạm phát luôn ở mức cao. Mục tiêu của Chính phủ trong việc điều hành chính sách tỷ giá trong thời kỳ này là đảm bảo sự ổn định của tỷ giá. Chính vì vậy giai đoạn 2011-2015, Việt Nam duy trì cơ chế neo tỷ giá với biên độ được điều chỉnh. NHNN đã đưa ra chính sách tỷ giá cố định, điều chỉnh theo biên độ định sẵn. Nhờ đó, tạo sự ổn định thị trường giảm rủi ro tỷ giá cho các doanh nghiệp.

Tuy nhiên, kể từ năm 2016, nền kinh tế đã dần hồi phục, ổn định và phát triển, đồng thời nền kinh tế Việt Nam ngày càng hội nhập sâu rộng với nền kinh tế thế giới nên việc thực hiện chế độ tỷ giá cố định không còn phù hợp. Chính vì vậy, NHNN Việt Nam đã chuyển sang thực hiện chế độ tỷ giá trung tâm giữa đồng Việt Nam và đồng Đô la Mỹ, tỷ giá chéo giữa đồng Việt Nam với một số ngoại tệ khác.

Như vậy, với chính sách điều hành tỷ giá chủ động linh hoạt của NHNN đã giúp cho tỷ giá hối đoái và thị trường ngoại tệ của Việt Nam dần ổn định, hạn chế rủi ro tỷ giá cho các doanh nghiệp. Thanh khoản của HTNH Việt Nam ngày càng được cải thiện, củng cố lòng tin của người dân, doanh nghiệp vào giá trị đồng Việt Nam, hạn chế và kiểm soát tình trạng đô la hoá. Điều này góp phần đảm bảo an toàn và lành mạnh trong hoạt động của HTNH Việt Nam trong thời gian qua.

3.3. Đánh giá về an toàn vốn của các ngân hàng thương mại Việt Nam

Căn cứ vào thực trạng về an toàn vốn cũng như thực trạng về các nhân tố tác động tới an toàn vốn của các NHTM Việt Nam, tác giả đưa ra một số ưu điểm và hạn chế về an toàn vốn của các NHTM Việt Nam như sau:

3.3.1. Ưu điểm

Có thể thấy, từ khi NHNN thực hiện tái cấu trúc hệ thống TTCD, cuối năm 2011 đến nay, hệ thống NHTM Việt Nam đã đạt được những kết quả như:

Chất lượng tín dụng được cải thiện, tỷ lệ nợ xấu của các ngân hàng đã giảm về ngưỡng an toàn.

Tín dụng là khoản mục chiếm tỷ trọng chủ yếu trong tổng tài sản của các NHTM Việt Nam, chính vì vậy chất lượng tín dụng có tính quyết định tới mức độ an toàn và lành mạnh trong hoạt động của các NHTM Việt Nam. Để đảm bảo an toàn đối với hoạt động tín dụng, NHNN đề ra giới hạn về tỷ lệ nợ xấu là 3%. Trong giai đoạn từ năm 2008-2017, có những thời kỳ, tỷ lệ nợ xấu của các NHTM Việt Nam ở mức cao, quá giới hạn 3%, tuy nhiên bằng nhiều giải pháp khác nhau từ phía NHNN và các

NHTM tỷ lệ nợ xấu đã được kiểm soát, đảm bảo ngưỡng an toàn cho phép. Chính vì vậy, đã tác động giúp cho các NHTM Việt Nam đảm bảo được mức an toàn vốn, hạn chế rủi ro tổn thất do hoạt động tín dụng gây ra.

Công nghệ ngân hàng, năng lực quản trị, kiểm toán, kiểm soát nội bộ của các NHTM tiếp tục được tăng cường và hiện đại hóa theo thông lệ và chuẩn mực quốc tế (NHNN, 2017).

Quá trình hội nhập kinh tế nói chung và mở cửa hoạt động tài chính ngân hàng nói riêng đã giúp cho các NHTM Việt Nam ngày càng tiếp cận và ứng dụng các công nghệ hiện đại, đa tiện ích, an toàn và hiệu quả, đồng thời lĩnh hội kinh nghiệm quản lý hiện đại từ các nước trên thế giới. Đồng thời, quá trình tái cấu trúc ngân hàng đã tạo động lực thúc đẩy các ngân hàng đổi mới toàn diện và nâng cao năng lực quản trị, kiểm toán, kiểm soát nội bộ. Các NHTM Việt Nam đã từng bước áp dụng mô hình quản trị hiện đại. Tạo bước đệm quan trọng để thực hiện triển khai an toàn vốn theo Basel II. Bởi việc thực hiện Basel II là khá phức tạp và tốn kém.

Những kết quả trên đã góp phần giúp cho các NHTM Việt Nam đảm bảo an toàn vốn, hướng tới các chuẩn mực quốc tế về an toàn vốn. Cụ thể như sau:

Thứ nhất, các quy định pháp lý về an toàn vốn ngày càng được hoàn thiện hướng tới chuẩn mực quốc tế (Basel II).

Hiện tại, hệ thống NHTM Việt Nam thực hiện tính CAR theo Thông tư 36/2014/TT-NHNN. Thông tư 36 nhìn chung đã đảm bảo các quy định của Basel I và trong thời gian tới sẽ hệ thống NHTM Việt Nam sẽ thực hiện tính CAR theo Basel II. NHNN đã xây dựng lộ trình thực hiện Basel II với mục tiêu thực hiện chuẩn mực Basel II đối với toàn bộ HTNH vào năm 2020. Để đạt được mục tiêu đó, NHNN đã có những chương trình, hành động cụ thể như ban hành các văn bản pháp luật quy định về CAR đối với các NHTM, chi nhánh ngân hàng nước ngoài – Thông tư 41/2016/TT- NHNN. Thông tư 41 đã đưa ra những quy định cơ bản về việc tính CAR theo Basel II.

Thứ hai, tỷ lệ an toàn vốn của các NHTM Việt Nam đều vượt mức quy định tối thiểu 9%

Qua phân tích thực trạng về an toàn vốn của các NHTM Việt Nam cho thấy, CAR trung bình của các NHTM Việt Nam đều trên mức an toàn tối thiểu do NHNN đề ra. Như vậy, có thể thấy, vốn tự có của các NHTM Việt Nam đã đảm bảo hệ số an toàn đối với các tài sản có rủi ro tín dụng theo quy định. Nhờ đó, giúp các NHTM Việt Nam có thể đối phó với những tổn thất có thể xảy ra đối với hoạt động tín dụng góp phần đảm bảo an toàn cho hoạt động ngân hàng và người gửi tiền.

Thứ ba, vốn tự có của các ngân hàng ngày càng nâng cao giúp các ngân hàng duy trì CAR theo yêu cầu khi quy mô tài sản ngày càng gia tăng.

Trong thời gian qua, hệ thống ngân hàng Việt Nam đã không ngừng mở rộng về quy mô vốn tự có cũng như tổng tài sản. Mở rộng quy mô vốn tự có, tổng tài sản giúp các ngân hàng nâng cao năng lực tài chính, năng lực cạnh tranh đáp ứng yêu cầu của thị trường. Nâng cao mức vốn tự có giúp các các ngân hàng đảm bảo ổn định, an toàn và lành mạnh trong hoạt động khi quy mô tài sản ngày càng gia tăng. Bởi vốn tự có và tài sản có, cụ thể tài sản có rủi ro tín dụng ảnh hưởng trực tiếp tới CAR của ngân hàng.

3.3.2. Hạn chế

Trong thời gian qua, theo lộ trình thực hiện Basel II mà Ngân hàng Nhà nước Việt Nam đề ra, các ngân hàng Việt Nam không ngừng nâng cao năng lực tài chính, năng lực quản trị…dần cải thiện và chuẩn bị các điều kiện để thực hiện Basel II. Tuy nhiên, việc đảm bảo an toàn vốn của các NHTM Việt Nam vẫn còn tồn tại những hạn chế cần khắc phục và hoàn thiện như sau:

Thứ nhất, CAR không đồng đều giữa các loại hình ngân hàng và thấp hơn so với các nước trong khu vực.

CAR trung bình của các NHTM Việt Nam mặc dù ở mức cao hơn CAR tối thiểu nhưng không đồng đều giữa các loại hình ngân hàng. Trong đó, các NHTM Nhà nước có CAR thấp hơn so với các nhóm NHTMCP và NHTM nước ngoài và sát với mức yêu cầu tối thiểu. Bên cạnh đó, nếu so với các nước trong khu vực thì CAR của các NHTM Việt Nam thấp hơn so với các nước trong khu vực, và có xu hướng giảm trong những năm gần đây.

Thứ hai, CAR của các HTNH Việt Nam hiện tại chưa đảm bảo các tiêu chuẩn của Basel II trong khi đó các nước phát triển đã thực hiện Basel III.

CAR của HTNH Việt Nam hiện tại được tính theo thông tư 36/2014/TT- NHNN, mới chỉ đảm bảo tính CAR theo Basel I. Theo cách tính này thì CAR mới chỉ tính tới rủi ro tín dụng chưa tính tới rủi ro hoạt động và rủi ro thị trường. Cách xác định vốn tự có và tài sản điều chỉnh rủi ro tín dụng để xác định CAR theo quy định hiện tại vẫn chưa đảm bảo tiêu chuẩn Basel II.

Thứ ba, CAR của các NHTM Việt Nam có xu hướng giảm đe dọa khả năng an toàn vốn của các ngân hàng trong thời gian tới.

Số liệu thực tế cho thấy, CAR của các NHTM Việt Nam có xu hướng giảm.

Đặc biệt, theo đánh giá của NHNN trong thời gian tới khi thực hiện tính CAR theo

Basel II – Thông tư 41/2016/TT-NHNN thì CAR của các NHTM còn tiếp tục giảm nếu không có sự điều chỉnh bổ sung về vốn tự có. Bởi theo cách tính CAR mới (theo thông tư 41) so với cách tính hiện tại (theo thông tư 36) thì: (i) Vốn tự có của ngân hàng sẽ giảm và (ii) tài sản điều chỉnh rủi ro sẽ tăng lên vì trọng số tính rủi ro tín dụng chặt chẽ hơn và tính thêm cả rủi ro thị trường và rủi ro hoạt động.

Sở dĩ, khả năng an toàn vốn của các NHTM Việt Nam vẫn còn những tồn tại hạn chế như trên là do:

Thứ nhất, HTNH Việt Nam chủ yếu là các NHTM có quy mô nhỏ.

Kể từ khi NHNN thực hiện tái cơ cấu hệ thống TCTD, quy mô vốn tự có cũng như quy mô tài sản của các NHTM Việt Nam không ngừng gia tăng đảm bảo yêu cầu, quy định của cơ quan quản lý cũng như yêu cầu của thị trường. Tuy nhiên, so với các nước trong khu vực thì quy mô vốn tự có và quy mô tài sản của các NHTM Việt Nam đều thấp hơn nhiều. Trong khi đó, tỷ lệ nợ xấu ở mức cao. Chính vì vậy, CAR của các NHTM Việt Nam còn ở mức thấp hơn so với các nước trong khu vực. Do đó, các NHTM Việt Nam cần phải tăng vốn tự có và giảm tỷ lệ nợ xấu để nâng mức an toàn vốn.

Thứ hai, tỷ trọng cho vay ở mức cao hơn nhiều so với chuẩn mực quốc tế, nợ xấu chưa xử lý tận gốc.

Ở Việt Nam, ngân hàng là một kênh quan trọng cung ứng vốn cho nền kinh tế. Chính vì vậy, để đáp ứng nhu cầu vốn của thì trường, dư nợ cho vay của các NHTM Việt Nam không ngừng gia tăng. Tỷ trọng cho vay của các NHTM Việt Nam ở mức cao, cao hơn chuẩn mực quốc tế 60% (tỷ trọng cho vay trên tổng tài sản), thậm chí có những ngân hàng, tỷ trọng cho vay lên tới 80% - 90%. Tỷ trọng cho vay ở mức cao tiềm ẩn nhiều rủi ro như: rủi ro tín dụng, rủi ro thanh khoản… và gây mất an toàn đối với HTNH. Thực tế, tỷ lệ nợ xấu của các NHTM Việt Nam có thời kỳ đã ở mức đáng báo động, cao hơn nhiều so với giới hạn an toàn mà NHNN đề ra (giai đoạn 2011-2014).

Đối với vấn đề xử lý nợ xấu, NHNN và NHTM đã thực hiện nhiều giải pháp khác nhau. Một trong những giải pháp quan trọng đó là: Các NHTM Việt Nam có tỷ lệ nợ xấu trên 3% sẽ bán nợ cho VAMC. Tuy nhiên, xử lý nợ xấu bằng cách bán nợ cho VAMC không giúp các NHTM Việt Nam xử lý tận gốc các khoản nợ xấu. Bởi sau khi bán nợ xấu, nợ xấu trên bảng cân đối kế toán của ngân hàng giảm nhưng ngân hàng vẫn phải chịu trách nhiệm đối với khoản nợ xấu đã bán. Đồng thời khoản nợ xấu đã bán được ghi nhận dưới hình thức chứng khoán đầu tư (Trái phiếu đặc biệt do VAMC phát hành) và phải trích lập dự phòng rủi ro và ghi nhận vào tài sản có rủi ro với tỷ lệ rủi ro là 20% khi tính tỷ lệ an toàn vốn.