Nội dung giả thuyết | Kỳ vọng về dấu | Cơ sở trích dẫn | |

Thanh Tâm và Nguyễn Diệu Linh (2017) | |||

H12 | Lạm phát có tương quan nghịch với an toàn vốn của NHTM | - | Shaddady & Moore (2015); Williams (2011); Akhter & Daly (2009); Lê Thanh Tâm và Nguyễn Diệu Linh (2017) |

H13 | Lãi suất có tương quan nghịch với an toàn vốn của NHTM | - | Demirguç-Kunt & Detragiache (1998); Shaddady & Moore (2015); Williams (2011) |

H14 | Tỷ giá hối đoái có tương quan nghịch với an toàn vốn của NHTM | - | Williams (2011); Shaddady & Moore (2015) |

H15 | Mức độ an toàn vốn toàn ngành có tương quan thuận với an toàn vốn của NHTM | + | Asarkaya & özcan (2007) Mohamed Romdhane (2012); Alfon et al (2004); Dakito Alemu Kesto (2015); |

H16 | Áp lực của các quy định có tương quan thuận với an toàn vốn của NHTM | + | Kleff & Weber (2003); Wong et al. (2005); Asarkaya & özcan (2007); |

Có thể bạn quan tâm!

-

Thống Kê Mô Tả Tỷ Lệ Dự Phòng Rủi Ro Tín Dụng Trung Bình Của Các Nhtm Việt Nam Trong Mẫu Nghiên Cứu

Thống Kê Mô Tả Tỷ Lệ Dự Phòng Rủi Ro Tín Dụng Trung Bình Của Các Nhtm Việt Nam Trong Mẫu Nghiên Cứu -

Thực Trạng Về Các Yếu Tố Vĩ Mô Nền Kinh Tế Tác Động Tới An Toàn Vốn

Thực Trạng Về Các Yếu Tố Vĩ Mô Nền Kinh Tế Tác Động Tới An Toàn Vốn -

Các Nhân Tố Tác Động Tới An Toàn Vốn Của Các Nhtm Việt Nam

Các Nhân Tố Tác Động Tới An Toàn Vốn Của Các Nhtm Việt Nam -

Ma Trận Hệ Số Tương Quan Giữa Biến Vi Mô Và Vĩ Mô Nền Kinh Tế Với Car

Ma Trận Hệ Số Tương Quan Giữa Biến Vi Mô Và Vĩ Mô Nền Kinh Tế Với Car -

Định Hướng Về Quy Định An Toàn Vốn Của Các Ngân Hàng Thương Mại Việt Nam

Định Hướng Về Quy Định An Toàn Vốn Của Các Ngân Hàng Thương Mại Việt Nam -

Một Số Khuyến Nghị Nhằm Đảm Bảo An Toàn Vốn Đối Với Các Ngân Hàng Thương Mại Tại Việt Nam

Một Số Khuyến Nghị Nhằm Đảm Bảo An Toàn Vốn Đối Với Các Ngân Hàng Thương Mại Tại Việt Nam

Xem toàn bộ 160 trang tài liệu này.

Nội dung cụ thể của các giả thuyết như sau:

Giả thuyết H1: Khoản cho vay có tương quan nghịch với an toàn vốn của NHTM.

Cho vay là một trong những hoạt động chính, chủ yếu của các NHTM Việt Nam. Khoản cho vay là một trong những tài sản sinh lợi cao nhất mà ngân hàng có thể bổ sung vào bảng cân đối kế toán và cung cấp phần lớn doanh thu hoạt động cho ngân hàng. Tuy nhiên, hoạt động cho vay cũng là một trong những hoạt động có mức độ rủi ro cao ảnh hưởng đến an toàn của các ngân hàng.

Tác động của khoản cho vay tới an toàn vốn của ngân hàng được xem xét thông qua tỷ trọng cho vay trong tổng tài sản. Tỷ trọng cho trong tổng tài sản được xem xét như một chỉ số rủi ro. Khi tỷ trọng cho vay trong tổng tài sản tăng cũng đồng nghĩa với rủi ro tăng lên. Để đảm bảo ngân hàng có đủ vốn để bù đắp tổn thất khi xảy ra rủi ro

cũng như đảm bảo an toàn cho người gửi tiền thì ngân hàng cần phải tăng vốn. Tuy nhiên, việc tăng vốn không phải là vấn đề đơn giản. Trong trường hợp, các NHTM không thể tăng vốn hoặc mức tăng thấp thì sẽ làm giảm khả năng an toàn vốn của ngân hàng. Như vậy, khoản cho vay có thể có mối tương quan nghịch với an toàn vốn của các NHTM Việt Nam.

Giả thuyết H2: Nợ xấu có tương quan nghịch với an toàn vốn của NHTM.

Cho vay là khoản mục tài sản chủ yếu đem lại thu nhập từ lãi cho các NHTM, đặc biệt là các NHTM Việt Nam. Bởi cho vay là hoạt động chính, chủ yếu của các NHTM Việt Nam. Tuy vậy, cho vay là hoạt động có mức độ rủi ro cao và thường gây ra những tổn thất lớn cho NHTM do các khoản nợ xấu. Căn cứ vào nội dung phân tích thực trạng trong chương 3 cho thấy, tỷ lệ nợ xấu của các HTNH Việt Nam đã được kiểm soát ở mức an toàn dưới 3%. Việc giảm tỷ lệ nợ xấu và kiểm soát tỷ lệ nợ xấu ở mức an toàn có ý nghĩa quan trọng trong việc đảm bảo khả năng an toàn vốn của các NHTM Việt Nam. Bởi khi tỷ lệ nợ xấu cao, chất lượng của các khoản cho vay thấp sẽ làm tăng mức độ rủi ro tín dụng. Khi rủi ro tín dụng xảy sẽ gây ra những tổn thất cho ngân hàng đồng thời đe doạ sự an toàn đối với người gửi tiền. Như vậy, nợ xấu có thể có mối quan hệ tỷ tương quan nghịch với an toàn vốn của NHTM Việt Nam.

Giả thuyết H3: Dự phòng rủi ro tín dụng có tương quan thuận với an toàn vốn của NHTM.

Dự phòng rủi ro tín dụng được đo lường thông qua tỷ lệ dự phòng rủi ro tín dụng trên tổng dư nợ cho vay. Dự phòng rủi ro tín dụng phản ánh khả năng bù đắp những khoản lỗ ước tính trong hoạt động tín dụng của các NHTM. Mức dự phòng rủi ro tín dụng càng lớn, có thể bao trùm được các rủi ro phát sinh từ hoạt động tín dụng sẽ giúp cho ngân hàng có được nguồn lực để bù đắp tổn thấy khi xảy ra rủi ro. Nhưng ngược lại, nếu mức dự phòng rủi ro tín dụng thấp, khi xảy ra rủi ro ngân hàng sẽ không có khả năng bù đắp tổn thất. Như vậy, dự phòng rủi ro tín dụng có mối quan hệ tỷ lệ thuận với an toàn vốn các ngân hàng. Các nghiên cứu của Ahmad et al (2008); Büyüksalvarci & Abdioğlu (2011) cũng cho thấy tỷ lệ dự phòng rủi ro tín dụng có tương quan thuận với an toàn vốn của các NHTM.

Giả thuyết H4: Khả năng sinh lời của ngân hàng có tương quan thuận với an toàn vốn của NHTM.

Khả năng sinh lời ảnh hưởng khả năng tăng vốn của các ngân hàng. Với các NHTM có khả năng sinh lời tốt sẽ tạo điều kiện cho các ngân hàng tăng vốn thông qua giữ lại lợi nhuận để tái đầu tư. Bên cạnh đó, khi ngân hàng giữ lại lợi nhuận để tái đầu tư thì các cổ đông sẽ yêu cầu tỷ suất sinh lời ở mức cao hơn. Chính vì vậy, khả năng

sinh lời của ngân hàng (đo lường thông qua chỉ tiêu ROE) có mối quan hệ tỷ lệ thuận với an toàn vốn của ngân hàng.

Giả thuyết H5: Quy mô ngân hàng có tương quan nghịch với an toàn vốn của NHTM

Quy mô ngân hàng là yếu tố quan trọng ảnh hưởng đến vốn và nó có liên quan với các đặc quyền sở hữu và tiếp cận với vốn tự có. Demsetz & Strahan (1997) cho rằng các ngân hàng lớn được hưởng đa dạng hóa tốt hơn và do đó hoạt động với tỷ lệ vốn thấp hơn. Các ngân hàng lớn thường có trữ lượng vốn dự trữ nhỏ hơn các ngân hàng nhỏ vì các ngân hàng lớn nghĩa là "quá lớn để không sụp đổ". Đó là sự đảm bảo của chính phủ, vì các cơ quan quản lý tin rằng sự thất bại của các ngân hàng lớn sẽ có những hậu quả không thể lường trước đối với xã hội (Kjeldsen, 2004). Như vậy, tồn tại mối quan hệ tỷ lệ nghịch giữa vốn và quy mô của các ngân hàng.

Giả thuyết H6: Đòn bẩy có tương quan nghịch với an toàn vốn của NHTM

Đặc trưng của các ngân hàng là đi vay để cho vay, nghĩa là vốn nợ chiếm tỷ trọng lớn trong tổng nguồn vốn của ngân hàng, vốn ngân hàng chỉ chiếm tỷ trọng nhỏ. Tuy nhiên, ngân hàng càng huy động nhiều nợ trong khi vốn ngân hàng không tăng tương ứng sẽ khiến cho các cổ đông đối mặt với rủi ro lớn hơn, tăng nguy cơ mất an toàn vốn. Ngược lại với những ngân hàng có đòn bẩy thấp, sẽ ít rủi ro hơn, do vốn ngân hàng thường ổn định hơn vốn nợ. Bên cạnh đó, vốn ngân hàng được xem như là “đệm” để chống lại những rủi ro, bù đắp tổn thất khi xảy ra rủi ro. Chính vì vậy, khả năng an toàn vốn của ngân hàng có thể có mối tương quan nghịch với tỷ lệ đòn bẩy.

Giả thuyết H7: Khả năng thanh khoản có tương quan thuận với an toàn vốn của NHTM

Đảm bảo khả năng thanh khoản là một trong yêu cầu quan trọng đối với các NHTM, bởi ngân hàng thường sử dụng đòn bẩy ở mức rất cao, nghĩa vụ thanh toán chi trả lớn. Chính vì vậy, các NHTM luôn phải đảm bảo khả năng sẵn sàng thanh toán chi trả đối với các chủ nợ.

Mặt khác, vốn ngân hàng mặc dù chủ chiếm tỷ trọng nhỏ nhưng lại có vai trò quan trọng trong việc tạo khả năng thanh khoản cho các NHTM. Vốn ngân hàng còn giúp cho các ngân hàng bù đắp tổn thất khi xảy ra rủi ro. Như vậy tăng tỷ lệ vốn ngân hàng sẽ giúp cho ngân hàng tăng khả năng thanh khoản. Nghĩa là khả năng thanh khoản có tương quan thuận với an toàn vốn của ngân hàng.

Giả thuyết H8: Nợ xấu bán cho VAMC có tương quan thuận với an toàn vốn của NHTM.

Theo quy định của NHNN, các NHTM Việt Nam có tỷ lệ nợ xấu vượt quá ngưỡng an toàn 3% phải bán nợ cho VAMC bằng cách phát hành trái phiếu đặc biệt. Giá phát hành được xác định bằng giá trị khoản nợ xấu bán cho VAMC (giá trị ghi sổ), giá bán được xác định bằng giá trị ghi sổ trừ đi trích lập dự phòng của khoản nợ xấu được bán. Thông qua việc bán nợ xấu cho VAMC giúp các NHTM Việt Nam giảm quy mô nợ xấu trên bảng cân đối kế toán. Nợ xấu trên bảng cân đối kế toán giảm sẽ làm giảm mẫu số - tổng tài sản rủi ro khi xác định CAR, do đó làm tăng CAR hay làm tăng khả năng an toàn vốn của các NHTM. Như vậy, nợ xấu bán cho VAMC có tương quan thuận với khả năng an toàn vốn của các NHTM.

Giả thuyết H9: Tỷ lệ an toàn vốn kỳ trước có tương quan thuận với an toàn vốn của NHTM.

Căn cứ vào các dữ liệu lịch sử để xác định các giá trị kế hoạch là một trong những cách mà các nhà quản lý doanh nghiệp nói chung và nhà quản lý ngân hàng nói riêng thường áp dụng. Bởi dữ liệu lịch sử là giá trị đã thực hiện trong điều kiện cụ thể. Bên cạnh đó, việc điều chỉnh CAR một cách bất thường có thể sẽ gây ra những chi phí tốn kém đối với ngân hàng. Do đó, các ngân hàng thường căn cứ vào mức vốn của kỳ trước để xác định mức vốn của kỳ hiện tại theo hướng mức vốn kỳ hiện tại cao hơn mức vốn của kỳ trước. Nghĩa là. tỷ lệ an toàn vốn của kỳ trước có mối quan hệ tỷ lệ thuận với tỷ lệ an toàn vốn của kỳ hiện tại (Wong et al. (2005); Asarkaya & özcan (2007)).

Giả thuyết H10: Mức độ sở hữu của chính phủ có tương quan nghịch với an toàn vốn của NHTM.

La Porta et al. (2002) thấy rằng các nước có mức độ sở hữu chính phủ cao hơn có xu hướng ít phát triển thị trường tài chính hơn và tăng trưởng kinh tế chậm hơn. Do sự tham gia của Chính phủ có thể làm “mềm” các ràng buộc ngân sách và cản trở kinh tế. Chính vì vậy, xu hướng chung là giảm sự can thiệp của chính phủ trong hoạt động của hệ thống tài chính. Nghĩa là khi hệ thống tài chính phát triển và an toàn hơn thì sự can thiệp của chính phủ sẽ giảm dần.

Thực tế tại Việt Nam, Chính phủ giảm dần sự can thiệp vào HTNH thông qua việc giảm dần mức vốn đầu tư vào các NHTM. Việc giảm sự can thiệp của Chính phủ vào hoạt động của các NHTM sẽ giúp các ngân hàng tăng tính tự chủ, tự chịu trách nhiệm, tăng tính kỷ luật thị trường, tuân thủ các chuẩn mực quốc tế. Qua đó tăng khả năng an toàn và lành mạnh trong hoạt động ngân hàng nói chung và khả năng an toàn vốn của các NHTM nói riêng. Như vậy, mức độ sở hữu của Chính phủ có mối tương quan nghịch với an toàn vốn của các NHTM.

Giả thuyết H11: Tốc độ tăng trưởng của nền kinh tế có tương quan nghịch với an toàn vốn của NHTM.

Chu kỳ kinh doanh và tốc độ tăng trưởng kinh tế của một quốc gia là những yếu tố quan trọng ảnh hưởng tới cơ cấu vốn của các NHTM. Trong thời kỳ tăng trưởng kinh tế, mức độ rủi ro thấp, các NHTM cũng như hầu hết các khu vực khác của nền kinh tế đều có những kỳ vọng tích cực đối với hoạt động kinh doanh. Chính vì vậy, các ngân hàng thường giữ tỷ lệ vốn thấp (Bokhari et al., 2012).

Ngược lại, trong thời kỳ suy thoái nền kinh tế, các doanh nghiệp hoạt động kém hiệu quả, rủi ro tăng cao gây ảnh hưởng tới khả năng trả nợ của các doanh nghiệp. Hoạt động ngân hàng phải đối mặt với nhiều rủi ro, do nợ xấu gia tăng. Để có thể bù đắp tổn thất ngày càng gia tăng, buộc các NHTM phải giữ nhiều vốn hơn. Có thêm vốn giúp ngân hàng có thể làm giảm các ảnh hưởng tiêu cực của môi trường kinh tế và giảm ảnh hưởng tiêu cực của chi phí điều chỉnh vốn có xu hướng gia tăng trong những thời kỳ suy thoái nền kinh tế (Asarkaya & özcan, 2007).

Hầu hết các quan điểm lý thuyết và các nghiên cứu thực nghiệm như nhiên cứu của Wong et al (2005); Alfon et al. (2005); Asarkaya & özcan (2007); Trương Thị Hoài Linh (2016); Lê Thanh Tâm và Nguyễn Diệu Linh (2017)… đều cho thấy: Tốc độ tăng trưởng nền kinh tế có quan hệ tỷ lệ nghịch với an toàn vốn của ngân hàng.

Giả thuyết H12: Lạm phát có tương quan nghịch với an toàn vốn của NHTM

Ổn định nền kinh tế vĩ mô có vai trò quan trọng trong việc ổn định thị trường tài chính. Một trong chỉ số quan trọng phản ánh sự ổn định nền kinh tế vĩ mô là tỷ lệ lạm phát. Lạm phát cao làm giảm sức mua của đồng tiền, gây ra sự xáo trộn thị trường tín dụng. Bên cạnh đó, trong thời kỳ lạm phát cao, chi phí vay mượn sẽ đắt hơn và làm xấu đi chất lượng danh mục cho vay. Do đó, ảnh hưởng tới khả năng trả nợ của khách hàng vay vốn của ngân hàng, làm tăng mức độ rủi ro đối với hoạt động ngân hàng. Chính vì vậy, trong thời lạm phát cao khả năng an toàn vốn của các ngân hàng giảm. Nghĩa là tỷ lệ lạm phát có mối quan hệ tỷ lệ nghịch với an toàn vốn của ngân hàng.

Giả thuyết H13: Lãi suất có tương quan nghịch với an toàn vốn của NHTM

Lãi suất cao và biến động thường mang lại cho ngân hàng những tác động tiêu cực hơn là tích cực. Lãi suất cao có thể làm tăng nguy cơ mất khả năng thanh toán của ngân hàng. Đặc biệt, lãi suất cho vay cao ảnh hưởng đến khả năng trả nợ của khách hàng vay vốn của ngân hàng. Do đó, làm tăng rủi ro từ hoạt động cho vay và ảnh hưởng đến an toàn vốn của ngân hàng (Demirguç-Kunt & Detragiache, 1997). Như vậy, lãi suất có mối quan hệ tỷ lệ nghịch với an toàn vốn của ngân hàng.

Giả thuyết H14: Tỷ giá hối đoái có tương quan nghịch với an toàn vốn của NHTM

Tỷ giá hối đoái có thể tác động tới an toàn vốn của các NHTM. Tuy nhiên, mức độ tác động của tỷ giá hối đoái tới an toàn vốn phụ thuộc vào tỷ trọng tài sản của HTNH ở nước ngoài (Bahihuga, 2007). Theo Williams (2011), với những ngân hàng có số cổ phiếu và tài sản nước ngoài thấp thì mối quan hệ giữa tỷ giá hối đoái và an toàn vốn của ngân hàng là tiêu cực. Vì khi tỷ giá hối đoái gia tăng làm giảm đầu tư trực tiếp nước ngoài vào HTNH trong nước và do đó làm giảm khả năng an toàn vốn của ngân hàng.

Giả thuyết H15: Mức độ an toàn vốn toàn ngành có tương quan thuận với an toàn vốn của NHTM.

Tỷ lệ an toàn vốn trung bình ngành ảnh hưởng tới các nhà quản lý ngân hàng trong việc tăng vốn. Các ngân hàng thường giữ CAR cao hơn so với các ngân hàng khác có cùng quy mô nhằm mục đích đưa ra tín hiệu tích cực với thị trường và các cơ quan giám sát, cơ quan xếp hạng ngân hàng. Bởi, CAR là một trong chỉ tiêu đánh giá năng lực tài chính, cũng như khả năng đảm bảo an toàn của các NHTM. Chính vì vậy, an toàn vốn trung bình ngành có tác động tích cực tới an toàn vốn của NHTM cụ thể.

Giả thuyết H16: Áp lực của các quy định có tương quan thuận với an toàn vốn của các NHTM

Các quy định có thể ảnh hưởng trực tiếp hoặc gián tiếp đến vốn ngân hàng mức độ tác động của các quy định tới vốn ngân hàng phụ thuộc vào kỷ luật thị trường. Các NHTM có thể sẽ tăng tỷ lệ vốn mục tiêu khi họ nhận thấy rằng các cơ quan quản lý sẽ áp đặt hình phạt đáng kể khi không đảm bảo đủ vốn theo yêu cầu (Brewer III et al., 2008). Các ngân hàng thường duy trì một mức vốn cao hơn mức quy định tối thiểu để giảm chi phí liên quan đến sự can thiệp của cơ quan quản lý khi vi phạm các quy định. Các quy định càng chặt chẽ, tính kỷ luật thị trường càng cao thì áp lực càng lớn, buộc các NHTM phải tăng khả năng an toàn vốn. Như vậy, áp lực của các quy định có tương quan thuận với an toàn vốn của các ngân hàng.

4.2. Kết quả nghiên cứu

4.2.1. Kết quả xử lý mô hình

4.2.1.1. Mô tả dữ liệu nghiên cứu

Kết quả mô tả dữ liệu các biến nghiên cứu được mô tả chi tiết trong bảng thống kê mô tả các biến nghiên cứu (bảng 4.2). Cụ thể như sau:

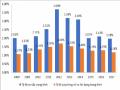

- Trong giai đoạn nghiên cứu 2008-2017, biến CAR có giá trị trung bình là 14,98% cao hơn CAR tối thiểu theo quy định của NHNN 9%.Tuy nhiên, giá trị nhỏ nhất của CAR 4,97% chứng tỏ trong giai đoạn nghiên cứu vẫn có ngân hàng không đảm bảo CAR tối thiểu. Cụ thể, ngân hàng Nông nghiệp phát triển nông thôn, trong suốt giai đoạn từ 2008-2011, có CAR đều dưới 8%, dưới quy định tối thiểu. Sở dĩ có tình trạng này là do giai đoạn 2008-2011, Việt Nam bắt đầu thực hiện quy định về an toàn vốn theo thông lệ quốc tế, các quy định về an toàn vốn chưa chặt chẽ và còn nhiều hạn chế đồng thời cũng chưa chú trọng trong việc thực hiện đảm bảo CAR.

- Khả năng sinh lời (ROE) của các NHTM Việt Nam trong giai đoạn nghiên cứu 2008-2017, ở mức thấp thậm chí lợi nhuận của một số NHTM âm. ROE của các NHTM Việt Nam thấp hơn nhiều so với tiêu chuẩn quốc tế về các chỉ số lành mạnh tài chính (FSIs). Đồng thời, có sự khác biệt lớn về khả năng sinh lời giữa các NHTM Việt Nam trong mẫu nghiên cứu. Khả năng sinh lời thấp sẽ ảnh hưởng tới việc tăng vốn ngân hàng.

- Tỷ lệ nợ xấu (NPL) trung bình của các NHTM Việt Nam trong giao đoạn nghiên cứu là 2.45%, đảm bảo ngưỡng an toàn mà NHNN đề ra (NPL < 3%). Tuy nhiên, vẫn có NHTM có tỷ lệ nợ xấu rất cao, lên tới 12.21%, cao gấp khoảng hơn 4 lần so với ngưỡng an toàn. Điều này tiềm ẩn nhiều nguy cơ rủi ro đối với hoạt động tín dụng, đe doạ khả năng an toàn của NHTM cũng như HTNH.

Bảng 4.2 Thống kê mô tả các biến nghiên cứu

Số quan sát | Giá trị trung bình | Độ lệch chuẩn | Giá trị nhỏ nhất | Giá trị lớn nhất | |

CAR | 253 | 0.1498 | 0.0700 | 0.0497 | 0.5550 |

ROE | 276 | 0.0898 | 0.1064 | -1.0693 | 0.3153 |

NPL | 272 | 0.0245 | 0.0172 | 0.0000 | 0.1221 |

LAR | 277 | 0.5358 | 0.1393 | 0.1138 | 0.8448 |

LLR | 277 | 0.0134 | 0.0068 | 0.0013 | 0.0434 |

LEV | 277 | 10.8396 | 4.9965 | 1.1624 | 33.7454 |

LIQ | 277 | 0.1979 | 0.1026 | 0.0191 | 0.5640 |

VAMC | 120 | 6255.0850 | 12189.5700 | 0.0000 | 91715.3200 |

SIZE | 277 | 162647.4000 | 222087.1000 | 2418.6420 | 1202284.0000 |

Owner | 274 | 0.1429 | 0.3506 | 0 | 1 |

GDP | 280 | 0.0595 | 0.0047 | 0.0523 | 0.0668 |

INF | 280 | 0.0852 | 0.0677 | 0.0060 | 0.2310 |

INT | 280 | 0.1080 | 0.0361 | 0.0669 | 0.1695 |

EXC | 280 | 0.0339 | 0.0332 | 0.0051 | 0.1019 |

ACAR | 280 | 0.1247 | 0.0075 | 0.1133 | 0.1390 |

REG | 280 | 0.7000 | 0.4591 | 0 | 1 |

Nguồn: Kết quả xử lý dữ liệu trên phần mềm Stata 14

- Tỷ trọng cho vay trong tổng tài sản (LAR) trung bình của các NHTM Việt Nam trong giai nghiên cứu là 53%. Tuy nhiên, một số NHTM có tỷ lệ cho vay khá cao khoảng 80%, đồng thời có sự chênh lệch lớn về tỷ lệ cho vay của các NHTM. Tỷ lệ cho vay cao sẽ làm tăng mức độ rủi ro của ngân hàng và ảnh hưởng tới khả năng an toàn vốn của ngân hàng.

- Tỷ lệ dự phòng rủi ro tín dụng (LLR) trung bình của các NHTM Việt Nam ở mức 1,34% phụ thuộc vào quy mô tín dụng và chất lượng tín dụng. Khi chất lượng tín dụng giảm hoặc/và quy mô tăng sẽ làm tăng mức dự phòng rủi ro tín dụng và làm giảm lợi nhuận của ngân hàng.

- Quy mô tổng tài sản (SIZE) trung bình của các NHTM Việt Nam trung bình ở mức 162.647 tỷ đồng và có sự khác biệt lớn về quy mô tổng tài sản giữa các NHTM. Tuy nhiên, số lượng các NHTM có quy mô lớn không nhiều, chỉ tập trung vào một số ít ngân hàng, đa số các NHTM có quy mô nhỏ.

- Tỷ lệ đòn bẩy (LEV) trung bình của các NHTM Việt Nam ở mức 10,84 (lần). Tỷ lệ đòn bẩy càng cao càng làm tăng rủi ro và ảnh hưởng tới an toàn lành mạnh trong hoạt động ngân hàng. Mức độ sử dụng nợ của các NHTM Việt Nam có sự khác biệt lớn. Kết quả bảng thống kê mô tả cho thấy có NHTM chỉ sử dụng nợ cao gấp khoảng 1.1624 lần vốn chủ sở hữu trong khi đó cũng có NHTM sử dụng nợ ở mức rất cao gấp khoảng 33.7454 lần vốn chủ sở hữu.

- Nợ xấu bán cho VAMC (VAMC) trung bình của các NHTM là 6.255 tỷ đồng. Thông qua việc bán nợ xấu cho VAMC giúp các NHTM xử lý các khoản nợ xấu trên bảng cân đối kế toán, nhờ đó giảm mức độ rủi ro tín dụng trên bảng cân đối kế toán đảm bảo an toàn vốn của các ngân hàng.

- Mức độ sở hữu của Chính phủ (Owner) , Chính phủ đầu tư vốn vào một số ngân hàng: NHTM Nông nghiệp và Phát triển nông thông Việt nam; NHTMCP Ngoại thương Việt Nam; NHTM CP Công thương Việt Nam và NHTMCP Đầu tư và Phát triển Việt, đây là những NHTM lớn trong HTNH Việt Nam, CAR của các ngân hàng này thường ở mức thấp hơn so với trung bình ngành.

- Về các yếu tố vĩ mô nền kinh tế: (i) Tốc độ tăng trưởng nền kinh tế (GDP) các năm khá đều, tốc độ tăng trưởng trung bình khoảng 6%; (ii) Tỷ lệ lạm phát (INF) được kiểm soát ở mức một con số ngoại trừ giai đoạn khủng hoảng tài chính thế giới 2008-2010, tỷ lệ lạm phát ở mức hai con số; (iii) Lãi suất cho vay thực (INT) bình quân ở mức 10% và có sự chênh lệch về lãi suất cho vay giữa các thời kỳ; (iv) Tốc độ tăng của tỷ giá hối đoái thực (EXC) bình quân giữa đồng VND và đồng USD ở mức