Công nghệ là điều kiện then chốt: Để tiếp tục thu hút khách hàng mới và giữ khách hàng hiện tại, việc vận hành ổn định hệ thống, tạo sự an toàn, dễ dàng tiếp cận sử dụng khi có nhu cầu là quan trọng. Đối với khách hàng mới khi gặp phải bất kỳ sự cố trong giao dịch thì khả năng từ chối tiếp tục sử dụng là rất cao và khó để thuyết phục khách hàng sử dụng lại. Ngân hàng mở rộng nghiên cứu, ứng dụng công nghệ hiện đại nhằm tạo bước đi đột phá về sản phẩm dịch vụ và nâng cao khả năng cạnh tranh của ngân hàng.

Thái độ phục vụ tạo nên sự khác biệt: Những khách hàng VIP như của Sacombank được thiết kế các dịch vụ tư vấn, chăm sóc, phòng chờ VIP và một số đặc quyền ưu tiên khác. Theo đó, ngân hàng Kiên Long có thể học hỏi tận dụng kênh dịch vụ khách hàng 247 nhằm hỗ trợ kịp thời, tạo sự an tâm, tin tưởng, thoải mái với cảm giác ngân hàng luôn sát cánh cùng khách hàng mọi lúc, mọi nơi. Bên cạnh đó, đây cũng là kênh hiệu quả tiếp thu ý kiến đóng góp, khiếu nại của khách hàng để ghi nhận lại, giải quyết và chủ động phản hồi trong thời gian sớm nhất, tạo tâm lý cho khách hàng luôn có cảm giác được quan tâm và phục vụ.

Kết luận chương 1

Trong chương 1 đã trình bày những vấn đề cơ bản về thẻ cũng như các lý thuyết nghiên cứu về sự chấp nhận sử dụng dựa trên phương diện lý luận đồng thời đề xuất mô hình nghiên cứu thích hợp. Cụ thể, chương 1 trình bày các nội dung chính sau:

Tổng quan về thẻ, phân loại, đối tượng tham gia và lợi ích của thẻ.

Nhân tố ảnh hưởng đến sự chấp nhận sử dụng thẻ ngân hàng

Tổng quan lý thuyết nghiên cứu sự chấp nhận sử dụng và đánh giá các lý thuyết.

Tổng kết lý thuyết và các nghiên cứu liên quan trước đây.

Đề xuất mô hình nghiên cứu, phân tích các nhân tố trong mô hình, xây dựng thang đo và giả thuyết nghiên cứu.

Bài học về sự chấp nhận sử dụng thẻ ngân hàng và bài học rút ra cho ngân hàng TMCP Kiên Long.

Chương 2. THỰC TRẠNG CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN SỰ CHẤP NHẬN SỬ DỤNG THẺ CỦA NGÂN HÀNG TMCP KIÊN LONG

2.1. Tổng quan về thẻ của ngân hàng TMCP Kiên Long

2.1.1. Sản phẩm thẻ của Ngân hàng TMCP Kiên Long

Chính thức gia nhập thị trường thẻ từ ngày 25/04/2013, ngân hàng Kiên Long bước đầu chỉ mới triển khai một loại thẻ duy nhất đó là thẻ ghi nợ nội địa. Tùy theo từng đối tượng khách hàng mà có các loại thẻ sau:

Thẻ Hoàng Sa – Trường Sa:

Là hai loại thẻ ghi nợ nội địa dành cho đối tượng khách hàng cá nhân. Thẻ Hoàng Sa có màu đỏ, Thẻ Trường Sa có màu xanh. Hai loại thẻ này có tính năng tương tự nhau, chỉ khác nhau ở hạn mức giao dịch. Theo đó thẻ Hoàng Sa tương ứng hạng Vàng với hạn mức giao dịch cao hơn tùy theo nhu cầu người sử dụng. Thẻ được kết nối với tài khoản tiền gửi thanh toán và có thể giao dịch tại các máy ATM và máy POS đặt tại các đơn vị chấp nhận thẻ, có logo Smartlink và Banknetvn trên toàn quốc. Hai loại thẻ này bước đầu đáp ứng đầy đủ tính năng cơ bản của một thẻ ghi nợ nội địa thông thường như rút tiền mặt, chuyển khoản, truy vấn số dư, in sao kê giao dịch.

Với việc đặt tên thẻ là Hoàng Sa và Trường Sa, ngân hàng Kiên Long mong muốn đưa hai quần đảo thiêng liêng Hoàng Sa – Trường Sa gần hơn với đất liền. Từ nay, Hoàng Sa – Trường Sa sẽ luôn sát bên mỗi khách hàng và sẽ trở nên phổ biến, gần gũi, luôn đồng hành cùng các giao dịch tiện ích trong cuộc sống hàng ngày.

Thẻ liên kết sinh viên:

Hiện nay hầu hết các trường đại học, cao đẳng, trung cấp chuyên nghiệp… đều thực hiện các công tác quản lý sinh viên thông qua thẻ sinh viên. Nhằm tăng thêm tiện ích cho những chiếc thẻ sinh viên thông thường, ngân hàng Kiên Long chính thức cung cấp sản phẩm thẻ liên kết sinh viên. Bằng cách kết hợp các tính năng của thẻ ghi nợ nội địa thông thường, thẻ liên kết sinh viên không những phục vụ công tác quản lý nhà trường như ra vào trường, thư viện, ký túc xá, gửi xe… mà còn là một phương tiện

thanh toán hiện đại nhằm hỗ trợ sinh viên trong quá trình giao dịch, thanh toán học phí tạo bước đầu tiếp cận và quen dần với phương thức thanh toán hiện đại.

2.1.2. Các dịch vụ hỗ trợ thẻ

Chi hộ lương qua tài khoản thẻ

Là dịch vụ mà qua đó ngân hàng Kiên Long sẽ hỗ trợ các doanh nghiệp trong việc chi trả lương và các khoản chi phí khác cho nhân viên, đại lý thông qua tài khoản thẻ mở tại ngân hàng. Bằng cách sử dụng dịch vụ này, các doanh nghiệp sẽ tiết kiệm được một số khoản chi phí (chi phí nhân công, giấy tờ, thời gian…) và hạn chế được rủi ro liên quan đến tiền mặt và bảo mật thông tin về tiền lương cho nhân viên. Ngoài ra, nhân viên còn được hưởng các ưu đãi khác đi kèm như: hưởng lãi không kỳ hạn trên số dư Có trên tài khoản, các dịch vụ ưu đãi khác theo từng thời kỳ.

Lãnh lãi tiết kiệm qua tài khoản thẻ

Là dịch vụ cộng thêm cung cấp cho khách hàng gửi tiết kiệm tại ngân hàng Kiên Long, theo đó khách hàng gửi tiết kiệm có thể lựa chọn nhận thanh toán phần lãi qua tài khoản thẻ thay vì phải đến ngân hàng giao dịch để nhận tiền mặt. Hơn nữa, tài khoản thẻ phục vụ lãnh lãi tiết kiệm không buộc phải duy trì số dư tối thiểu. Với hình thức này, khách hàng có thể chủ động trong sử dụng nguồn tiền của mình một cách hiệu quả, đồng thời ngân hàng cũng giảm thiểu thời gian, thủ tục giấy tờ hơn so với hình thức giao dịch thông thường.

Giải ngân qua thẻ

Nhằm hỗ trợ khách hàng quen dần và tiếp cận với việc sử dụng thẻ, ngân hàng Kiên Long cũng tiến hành triển khai giải ngân các khoản vay trả góp nhỏ lẻ, tiêu dùng hàng ngày trong thời gian ngắn qua tài khoản thẻ. Với sự hỗ trợ, hướng dẫn giao dịch trực tiếp tại máy ATM hình thức này không những giúp khách hàng quen dần với việc sử dụng thẻ mà cũng góp phần giảm thiểu chi phí, thời gian phục vụ giao dịch khi giải ngân lượng lớn khách hàng tại quầy. Khi đến kỳ hạn tái tục khoản vay hoặc vay thêm

khoản mới, các khoản vay này cũng sẽ được tiếp tục giải ngân qua thẻ mà khách hàng không cần đến ngân hàng nhiều lần để giao dịch.

Dịch vụ chăm sóc khách hàng 247

Là dịch vụ hỗ trợ tự vấn khách hàng, hoạt động liên tục 24 giờ một ngày và suốt 7 ngày trong tuần. Dịch vụ này tiếp nhận các vướng mắc của khách hàng, tư vấn và giải đáp các vướng mắc phát sinh trong quá trình sử dụng sản phẩm, dịch vụ của ngân hàng nói chung. Hơn nữa, dịch vụ chăm sóc khách hàng 247 còn có trách nhiệm ghi nhận các đóng góp, ý kiến của khách hàng; các vướng mắc chưa giải quyết để hỗ trợ và phản hồi khách hàng trong thời gian sớm nhất.

Dịch vụ ưu đãi chủ thẻ

Để khuyến khích khách hàng sử dụng và thanh toán bằng thẻ, ngân hàng Kiên Long cũng triển khai các chương trình ưu đãi liên kết trong các lĩnh vực mua sắm, ẩm thực, nhà hàng, du lịch, … nhằm giảm giá cho khách hàng khi thanh toán bằng thẻ. Chi tiết các nội dung chương trình được đăng tải và gửi đến khách hàng qua tin nhắn, email và website ngân hàng… nhằm kích thích nhu cầu sử dụng thẻ.

Sau khi giới thiệu về các sản phẩm thẻ và dịch vụ hỗ trợ thẻ của ngân hàng Kiên Long nhằm đem lại những hiểu biết nhất định về tình hình triển khai và cung cấp dịch vụ thẻ trong thời gian qua, luận văn đi vào phần chính là phân tích thực trạng các nhân tố ảnh hưởng đến sự chấp nhận sử dụng thẻ của Ngân hàng TMCP Kiên Long, được phân tích trên 2 khía cạnh:

Thực trạng các nhân tố ảnh hưởng đến sự chấp nhận sử dụng thẻ KLB dựa trên đánh giá chủ quan của ngân hàng được phân tích từ số liệu thống kê liên quan đến tình hình sử dụng thẻ KLB trong thời gian qua nhằm đem lại những đánh giá nhất định về tình hình sử dụng thẻ thực tế từ đó xác định các nhân tố cần thiết tác động đến Khách hàng. Bên cạnh đó, phần này cũng giới thiệu thêm về tình hình hoạt động hỗ trợ thẻ, nội dung của phần này sẽ cho thấy thực trạng về dịch vụ thẻ đang cung cấp từ đó là cơ sở lý giải được thực trạng nêu trên.

Thực trạng các nhân tố ảnh hưởng đến sự chấp nhận sử dụng thẻ KLB từ chính đánh giá, cảm nhận của khách hàng. Qua đó hiểu rõ hơn những đánh giá khách quan từ chính những người sử dụng mà ngân hàng cần hướng đến để hoàn thiện dịch vụ và thu hút khách hàng.

2.2. Thực trạng các nhân tố ảnh hưởng đến sự chấp nhận sử dụng thẻ KLB dựa trên đánh giá từ ngân hàng

Như đã trình bày ở trên sự chấp nhận là những nhận định, ý định của một cá nhân khi tiếp xúc với một hệ thống công nghệ trước khi đi đến quyết định sử dụng. Sự chấp nhận có ý nghĩa quan trọng đối với hành vi sử dụng thẻ, tuy nhiên mục tiêu cuối cùng không chỉ dừng lại phân tích ở ý định sử dụng mà là hành vi sử dụng thẻ thực sự. Vì vậy luận văn tập trung phân tích thực trạng tình hình khách hàng chấp nhận sử dụng thẻ qua các chỉ tiêu: số lượng thẻ có phát sinh giao dịch, số dư huy động từ tài khoản thẻ và tình hình giao dịch thẻ trên các kênh cung cấp của ngân hàng Kiên Long.

2.2.1. Phân tích thực trạng tình hình chấp nhận sử dụng thẻ KLB dựa trên đánh giá từ phía ngân hàng

Số lượng thẻ phát sinh giao dịch

Thẻ rác luôn là vấn đề tồn tại trong bất cứ thị trường thẻ thanh toán nào cũng như là vấn đề của mọi ngân hàng triển khai phát hành thẻ. Khi đánh giá hiệu quả hoạt động thẻ nói chung nhằm tổng hợp, phân tích tình hình thẻ hiện đang được sử dụng; các ngân hàng quan tâm là số lượng thẻ có phát sinh giao dịch, chứ không phải số lượng thẻ được phát hành. Thẻ có phát sinh giao dịch thể hiện thẻ đó đang được sử dụng nhằm phục vụ các nhu cầu giao dịch hàng ngày của khách hàng. Hiện nay, chưa có một nguyên tắc thống nhất về việc thẻ phải có phát sinh giao dịch trong thời gian tối thiểu là 3 tháng, 6 tháng gần nhất hay 1 năm thì được công nhận là thẻ hoạt động và đang được sử dụng. Đối với một ngân hàng còn khá mới mẻ trong cung cấp dịch vụ thẻ trên thị trường, số lượng thẻ phát sinh giao dịch của ngân hàng Kiên Long được thống kê và đánh giá trong 6 tháng gần nhất (không tính đến các giao dịch đổi mã PIN).

Nhìn chung, dù số lượng thẻ phát hành của ngân hàng Kiên Long luôn tăng qua các năm nhưng bên cạnh đó vẫn tồn tại một lượng lớn thẻ rác không được sử dụng.

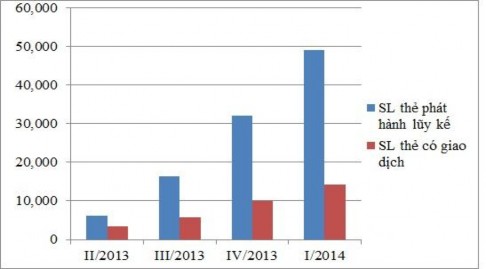

Bảng 2.1 Thống kê số lượng thẻ KLB phát hành và sử dụng

ĐTV: Thẻ

SL thẻ phát hành lũy kế | SL thẻ có giao dịch | Tỷ lệ thẻ có giao dịch | |

II/2013 | 6,092 | 3,417 | 56.09% |

III/2013 | 16,347 | 6,554 | 40.09% |

IV/2013 | 32,087 | 10,024 | 31.24% |

I/2014 | 49,096 | 14,325 | 29.18% |

Có thể bạn quan tâm!

-

Nội Dung Cơ Bản Trong Các Mô Hình Nghiên Cứu Sự Chấp Nhận Công Nghệ Của Các Cá Nhân

Nội Dung Cơ Bản Trong Các Mô Hình Nghiên Cứu Sự Chấp Nhận Công Nghệ Của Các Cá Nhân -

Mô Hình Hợp Nhất Về Chấp Nhận Và Sử Dụng Công Nghệ

Mô Hình Hợp Nhất Về Chấp Nhận Và Sử Dụng Công Nghệ -

Điều Chỉnh Mô Hình Và Đề Xuất Mô Hình Nghiên Cứu

Điều Chỉnh Mô Hình Và Đề Xuất Mô Hình Nghiên Cứu -

Phân Tích Tình Hình Các Hoạt Động Hỗ Trợ Khách Hàng Chấp Nhận Sử Dụng Thẻ Klb

Phân Tích Tình Hình Các Hoạt Động Hỗ Trợ Khách Hàng Chấp Nhận Sử Dụng Thẻ Klb -

Các nhân tố ảnh hưởng đến sự chấp nhận sử dụng thẻ của ngân hàng thương mại cổ phần Kiên Long - 9

Các nhân tố ảnh hưởng đến sự chấp nhận sử dụng thẻ của ngân hàng thương mại cổ phần Kiên Long - 9 -

Đánh Giá Các Nhân Tố Ảnh Hưởng Đến Sự Chấp Nhận Sử Dụng Thẻ Klb Dựa Trên Đánh Giá Từ Phía Khách Hàng

Đánh Giá Các Nhân Tố Ảnh Hưởng Đến Sự Chấp Nhận Sử Dụng Thẻ Klb Dựa Trên Đánh Giá Từ Phía Khách Hàng

Xem toàn bộ 153 trang tài liệu này.

Hình 2.1 Biểu đồ thể hiện lượng thẻ phát hành và sử dụng

(Nguồn: Ngân hàng TMCP Kiên Long)

Trong khoảng thời gian từ quý II/2013 đến quý I/2014, có một tỷ lệ chênh lệch tương đối lớn giữa số lượng thẻ thực tế sử dụng và lượng thẻ được phát hành. Nhìn chung, tỷ lệ thẻ hoạt động đang có xu hướng ngày càng giảm dần theo sự tăng dần của lượng thẻ phát hành. Trong những giai đoạn đầu khi mới phát hành, tỷ lệ này cao do lượng thẻ chủ yếu phát hành cho cán bộ nhân viên ngân hàng và một số công ty liên kết chi lương. Tỷ lệ thẻ hoạt động trong ba tháng đầu khoảng 56%, theo thời gian khi

mở rộng phát hành ra bên ngoài, tỷ lệ này giảm đáng kể và chỉ còn khoảng 30% đến cuối quý I/2014. Qua đó cho thấy thẻ rác đang là một vấn đề lớn cần quan tâm đối với ngân hàng để hoạt động hiệu quả hơn, ngân hàng Kiên Long cần xác định các nguyên nhân ảnh hưởng khách hàng chấp nhận sử dụng thẻ để có những giải pháp thích hợp.

Số dư huy động từ thẻ

Một chỉ tiêu khác mà ngân hàng cũng rất quan tâm khi đánh giá tình hình chấp nhận sử dụng thẻ đó là số dư huy động từ tài khoản thẻ. Để thẻ có thể được sử dụng đòi hỏi cần có số dư trên tài khoản thẻ nhằm phục vụ cho các nhu cầu thanh toán, chi tiêu của chủ thẻ; số dư trên tài khoản thẻ còn thể hiện có nguồn tiền ra vào tài khoản phát sinh từ các giao dịch của chủ thẻ theo thời gian. Ngược lại, thẻ không được sử dụng thường không có số dư (trong nhiều trường hợp chỉ có số dư duy trì khi mở tài khoản). Vì vậy số sư huy động từ thẻ được xem là một trong những tiêu chí đánh giá tình hình sử dụng thẻ của khách hàng. Theo đó, số dư huy động trung bình/thẻ cần được duy trì ổn định theo thời gian, bất cứ sự sụt giảm số dư trung bình/thẻ nào khi số lượng thẻ phát hành ngày càng tăng cho thấy tình hình thẻ không được sử dụng càng nhiều.

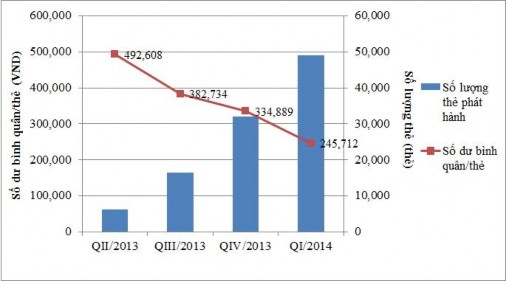

Hình 2.2 Biểu đồ thể hiện số dư huy động bình quân trên tài khoản thẻ

(Nguồn: Ngân hàng TMCP Kiên Long)

Kết quả cho thấy cùng với sự tăng trưởng về số lượng thẻ phát hành thì số dư huy động bình quân trên tài khoản thẻ đang có xu hướng giảm dần và tiếp tục đi xuống. Cụ thể có sự sụt giảm rõ rệt khi ở giai đoạn đầu mới phát hành thẻ, số dư bình quân ở mức xấp xỉ 500.000 VND/thẻ, tuy nhiên đến cuối quý I/2014 số dư này chỉ còn ở mức khoảng 250.000 VND/thẻ. Qua đó cho thấy cùng với tình hình thẻ rác ngày càng gia tăng không chỉ gây tốn chi phí phát hành, quản lý thẻ mà lượng thẻ này còn không được sử dụng nên không đem lại nguồn thu từ huy động cho ngân hàng. Tìm ra giải pháp gia tăng sự chấp nhận sử dụng thẻ không chỉ góp phần giảm thiểu chi phí mà còn đem lại nguồn vốn giá rẻ cho ngân hàng.

Tình hình sử dụng thẻ

Tình hình sử dụng thẻ KLB trên các kênh giao dịch được trình bày ở bảng 2.2

Bảng 2.2 Tình hình sử dụng thẻ KLB trên các kênh giao dịch

ĐVT: triệu đồng

QII/2013 | QIII/2013 | QIV/2013 | QI/2014 | |||||

Giá trị | Tỷ lệ | Giá trị | Tỷ lệ | Giá trị | Tỷ lệ | Giá trị | Tỷ lệ | |

Giao dịch trên ATM | 20,803 | 99.88% | 53,931 | 99.62% | 84,668 | 99.53% | 150,798 | 99.35% |

Trong đó giao dịch rút tiền mặt | 19,533 | 93.89% | 50,010 | 92.73% | 78,276 | 92.45% | 146,643 | 97.24% |

Giao dịch thanh toán trên POS | 25 | 0.12% | 203 | 0.38% | 401 | 0.47% | 989 | 0.65% |

Tổng cộng | 20,828 | 54,134 | 85,069 | 151,787 |

(Nguồn: Ngân hàng TMCP Kiên Long)