Trong giai đoạn từ tháng 4/2013 đến tháng 3/2014, số lượng giao dịch rút tiền mặt tại máy ATM luôn chiếm tỷ lệ cao trong tổng số lượng giao dịch (trên 90%); trong khi đó giao dịch chuyển khoản và thanh toán chiếm tỷ lệ rất thấp. Kết quả này phần nào phản ánh thói quen sử dụng tiền mặt của người dân vẫn chưa được cải thiện. Mặt khác về phía ngân hàng hiện tại vẫn chưa đầu tư đẩy mạnh giao dịch thanh toán và chuyển khoản, thể hiện qua việc ngân hàng chưa triển khai dịch vụ chuyển tiền liên ngân hàng và cũng chưa ký kết hợp đồng triển khai lắp đặt và thanh toán qua máy POS của Kiên Long tại các điểm chấp nhận thẻ. Vì vậy, chủ thẻ ngân hàng Kiên Long chỉ mới có thể thanh toán qua POS của các ngân hàng thành viên tổ chức chuyển mạch thẻ.

Riêng trong quý I/2014 có sự tăng trưởng cả về giá trị giao dịch rút tiền mặt và thanh toán qua POS do thời điểm này rơi vào dịp Lễ, Tết, …; nhu cầu rút tiền, chi tiêu mua sắm ở các cửa hàng tăng mạnh nên doanh số có sự gia tăng so với các quý trước.

2.2.2. Phân tích tình hình các hoạt động hỗ trợ khách hàng chấp nhận sử dụng thẻ KLB

Hoạt động mạng lưới máy ATM và cơ sở chấp nhận thẻ

Cùng với hoạt động phát hành thẻ ghi nợ nội địa, hệ thống máy giao dịch tự động (ATM) của ngân hàng Kiên Long cũng không ngừng tăng trưởng. Đến cuối tháng 3/2014, số lượng máy ATM chính thức đi vào hoạt động là 41 máy, được lắp đặt chủ yếu ở các điểm giao dịch thuận tiện và các thành phố lớn, sân bay (Phú Quốc)… Về số lượng máy POS, hiện ngân hàng chỉ mới triển khai 96 máy POS đặt tại các Chi nhánh, Phòng Giao dịch phục vụ công tác phát hành thẻ và triển khai các sản phẩm hỗ trợ thẻ. Kế hoạch trong năm 2014 sẽ tiếp tục đẩy mạnh phát triển mạng lưới POS thay vì quá chú trọng đầu tư hệ thống ATM như giai đoạn trước.

Hoạt động hỗ trợ, xử lý yêu cầu phát sinh trong quá trong quá trình sử dụng thẻ

Tổng quan hoạt động hỗ trợ và xử lý yêu cầu, khiếu nại phát sinh trong quá trình sử dụng thẻ được trình bày ở bảng 2.3.

Bảng 2.3 Thống kê lỗi phát sinh trong quá trình sử dụng thẻ KLB

Số lượng giao dịch | Tỷ lệ | |||||||

QII/ 2013 | QIII/ 2013 | QIV/ 2013 | QI/ 2014 | QII/ 2013 | QIII/ 2013 | QIV/ 2013 | QI/ 2014 | |

Số lượng GD lỗi do Khách hàng | 482 | 864 | 627 | 407 | 5.55% | 2.83% | 2.12% | 0.94% |

Trong đó | ||||||||

Chưa thực hiện GD đổi PIN lần đầu khi nhận thẻ | 154 | 366 | 129 | 42 | 40.31% | 42.36% | 24.48% | 10.32% |

Thẻ tạm khóa do KH nhập PIN sai quá 3 lần | 68 | 198 | 122 | 51 | 17.80% | 22.92% | 23.15% | 12.53% |

Khiếu nại | 22 | 28 | 14 | 7 | 4.56% | 3.24% | 2.23% | 1.72% |

Số lượng giao dịch lỗi do Ngân hàng | 366 | 675 | 523 | 229 | 4.22% | 2.21% | 1.77% | 0.53% |

Tổng số lượng giao dịch | 8683 | 30530 | 29540 | 43267 | ||||

Tỷ lệ lỗi | 9.77% | 5.04% | 3.89% | 1.47% | ||||

Có thể bạn quan tâm!

-

Mô Hình Hợp Nhất Về Chấp Nhận Và Sử Dụng Công Nghệ

Mô Hình Hợp Nhất Về Chấp Nhận Và Sử Dụng Công Nghệ -

Điều Chỉnh Mô Hình Và Đề Xuất Mô Hình Nghiên Cứu

Điều Chỉnh Mô Hình Và Đề Xuất Mô Hình Nghiên Cứu -

Thực Trạng Các Nhân Tố Ảnh Hưởng Đến Sự Chấp Nhận Sử Dụng Thẻ Của Ngân Hàng Tmcp Kiên Long

Thực Trạng Các Nhân Tố Ảnh Hưởng Đến Sự Chấp Nhận Sử Dụng Thẻ Của Ngân Hàng Tmcp Kiên Long -

Các nhân tố ảnh hưởng đến sự chấp nhận sử dụng thẻ của ngân hàng thương mại cổ phần Kiên Long - 9

Các nhân tố ảnh hưởng đến sự chấp nhận sử dụng thẻ của ngân hàng thương mại cổ phần Kiên Long - 9 -

Đánh Giá Các Nhân Tố Ảnh Hưởng Đến Sự Chấp Nhận Sử Dụng Thẻ Klb Dựa Trên Đánh Giá Từ Phía Khách Hàng

Đánh Giá Các Nhân Tố Ảnh Hưởng Đến Sự Chấp Nhận Sử Dụng Thẻ Klb Dựa Trên Đánh Giá Từ Phía Khách Hàng -

Hoàn Thiện Hệ Thống Thẻ, Dịch Vụ Cung Cấp Hiện Tại (Đến 31/12/2014)

Hoàn Thiện Hệ Thống Thẻ, Dịch Vụ Cung Cấp Hiện Tại (Đến 31/12/2014)

Xem toàn bộ 153 trang tài liệu này.

(Nguồn: Ngân hàng TMCP Kiên Long)

Thống kê số liệu cho thấy lỗi phát sinh do khách hàng chiếm tỷ trọng khá cao, trong đó phổ biến là trường hợp khách hàng chưa thực hiện giao dịch đổi PIN lần đầu trước khi thực hiện các giao dịch khác, điều này dễ gây cho khách hàng cảm giác khó sử dụng và từ chối sử dụng phương thức thanh toán mới. Nhận thức rõ điều này, ngân hàng Kiên Long đã hướng dẫn và hỗ trợ khách hàng đổi PIN trực tiếp ngay khi nhận

thẻ, đồng thời lắp đặt hệ thống máy POS tại quầy hỗ trợ đổi PIN cho khách hàng. Theo đó, tỷ lệ lỗi do chưa đổi PIN có sự sụt giảm rõ rệt trong các quý sau.

Một lỗi phổ biến khác từ phía khách hàng là tình trạng đổi PIN nhưng không ghi nhớ chính xác dẫn đến tình trạng nhập sai PIN quá 3 lần và bị khóa thẻ. Để hạn chế tình trạng này, ngân hàng cần tư vấn, lưu ý cụ thể để khách hàng nhớ và sử dụng. Lỗi phát sinh do hệ thống ngân hàng cũng chiếm tỷ trọng tương đối lớn trong giai đoạn đầu cung cấp dịch vụ do hệ thống, đường truyền chưa ổn định, thường xuyên xảy ra tình trạng mất kết nối, không thể thực hiện giao dịch. Với các lỗi về phía ngân hàng cũng được quan tâm, điều chỉnh và có sự cải thiện rõ rệt theo thời gian tuy nhiên việc phát hiện sự cố chưa được chủ động, thời gian xử lý, khắc phục sự cố còn chậm.

Nhìn chung, tỷ lệ lỗi có sự cải thiện rõ rệt theo thời gian nhưng tính đến thời điểm hiện tại vẫn còn khá cao (1,47 %), điều này đặc biệt quan trọng và có ảnh hưởng lớn với một ngân hàng còn mới trong lĩnh vực thẻ và trong thị trường cạnh tranh gay gắt. Hơn nữa, các lỗi phổ biến này phát sinh do ngân hàng chưa có chính sách hỗ trợ, phổ biến đầy đủ cho khách hàng sử dụng, giúp khách hàng có kiến thức và tự tin khi sử dụng. Vì vậy ngân hàng cần quan tâm hơn các chính sách khuyến khích khách hàng bên cạnh những nỗ lực tiếp tục duy trì và hoàn thiện hệ thống.

2.2.3. Thực trạng hoạt động kinh doanh thẻ KLB

Chi tiết kết quả hoạt động kinh doanh thẻ KLB trong thời gian qua được trình bày ở phụ lục 03.

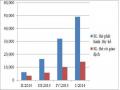

Bảng 2.4 Kết quả hoạt động kinh doanh thẻ KLB

ĐVT: Đồng

NĂM 2013 | ƯỚC THỰC HIỆN ĐẾN T12/2014 | |

Chi phí | 14,209,498,782 | 7,999,844,960 |

Doanh thu | 648,696,290 | 2,400,436,060 |

Lợi nhuận | (13,560,802,492) | (5,599,408,900) |

(Nguồn: Ngân hàng TMCP Kiên Long)

Xét về hiệu quả hoạt động thẻ, trong năm 2013 mặc dù đã chính thức triển khai sản phẩm thẻ ra thị trường, ngân hàng Kiên Long hiện vẫn đang chịu lỗ lớn (khoảng 13,5 tỷ) do chi phí đầu tư hệ thống máy móc thiết bị, chi phí kết nối và các thiết bị hỗ trợ khác. Chi phí máy móc thiết bị chiếm tỷ trọng lớn trong giai đoạn đầu triển khai nhằm mở rộng mạng lưới kênh giao dịch để hỗ trợ khách hàng sử dụng thẻ và đầu tư các hệ thống, chương trình hỗ trợ khác, trong khi đó, do sản phẩm còn khá mới mẻ chưa có nhiều đặc tính vượt trội để cạnh tranh trên thi trường nên chính sách miễn phí các dịch vụ thẻ cũng không đem lại nguồn thu cho ngân hàng.

Mặt khác, mạng lưới các kênh giao dịch còn quá ít nên ngân hàng TMCP Kiên Long cũng duy trì chính sách miễn phí rút tiền trên các ATM ngân hàng khác. Điều này không những không mang lại nguồn thu để bù đắp chi phí kết nối hệ thống mà ngân hàng Kiên Long còn chịu khoản chi phí lớn để bù đắp cho khách hàng. Cũng với thực trạng nêu trên, do mạng lưới kênh giao dịch còn quá ít nên nguồn thu từ phí chấp nhận thẻ (chiều làm ngân hàng thanh toán) cũng rất thấp.

Dự tính năm 2014, ngân hàng Kiên Long sẽ tiếp tục phát triển các tính năng, dịch vụ cộng thêm trên nền tảng công nghệ hiện đại nên chi phí đầu tư trong năm này có giảm hơn so với chi phí triển khai năm đầu. Tuy nhiên các hệ thống cảnh báo, giám sát, thiết bị an ninh và các chương trình phần mềm hỗ trợ khác cũng như chi phí mở rộng kết nối các trung gian thanh toán thẻ được chú trọng và tiếp tục đầu tư dẫn đến kết quả kinh doanh góp phần giảm lỗ nhưng vẫn ở mức cao (khoảng 6 tỷ).

2.2.4. Đánh giá thực trạng các nhân tố ảnh hưởng đến sự chấp nhận sử dụng thẻ KLB dựa trên nhận định từ phía ngân hàng

Giao dịch rút tiền mặt chiếm tỷ trọng lớn trong tổng giao dịch là một trở ngại lớn cho hoạt động thẻ của ngân hàng Kiên Long. Theo đó, khách hàng rút hết tiền trong tài khoản sẽ không đem lại nguồn thu cho ngân hàng, Vì vậy, để thu hút khách hàng mới, ngân hàng cần gia tăng các tiện ích của thẻ nhằm tạo cho khách hàng cảm

giác luôn luôn có thể tiếp cận tiền từ tài khoản thẻ của mình mọi lúc mọi nơi, cũng như đẩy mạnh công tác quảng bá, giới thiệu các tiện ích, ưu đãi cho khách hàng biết đến.

Xét về tổng thể, giá trị giao dịch thanh toán tuy chiếm tỷ trọng thấp nhưng có xu hướng tăng dần theo thời gian, đặc biệt vào dịp Lễ, Tết, … khi nhu cầu mua sắm tăng cao. Điều đó thể hiện triển vọng của thẻ tiếp tục là kênh thanh toán hữu hiệu, làm cầu nối giữa người tiêu dùng và nhà cung ứng dịch vụ. Tuy nhiên mạng lưới các kênh giao dịch của ngân hàng còn quá ít, vì vậy ngân hàng cần chú trọng đầu tư hơn nữa mạng lưới kênh giao dịch, đặc biệt là phát triển hệ thống các đơn vị chấp nhận thẻ thay vì quá chú trọng đầu tư vào mạng lưới máy ATM. Việc này cũng góp phần hỗ trợ các chương trình ưu đãi hiện có và quảng bá thương hiệu cho thẻ ngân hàng Kiên Long.

Hệ thống ổn định thông suốt nhằm đáp ứng nhu cầu khách hàng mọi lúc mọi nơi cũng là vấn đề quan trọng bởi tâm lý khách hàng thường e ngại rủi ro, đặc biệt với hệ thống công nghệ thanh toán mới. Các sự cố đường truyền, khiếu nại giao dịch là trở ngại chính trong việc tiếp cận và tiếp tục sử dụng thẻ của khách hàng.

2.3. Thực trạng các nhân tố ảnh hưởng đến sự chấp nhận sử dụng thẻ KLB dựa trên đánh giá từ phía khách hàng

Thực trạng chấp nhận sử dụng thẻ KLB theo đánh giá của khách hàng được phân tích và tổng hợp từ kết quả khảo sát khách hàng. Phần này được thực hiện thông qua các bước dựa trên mô hình nghiên cứu, tiến hành thiết kế nghiên cứu và thu thập thông tin sau đó tiến hành thống kê, phân tích dữ liệu nhằm đánh giá thực trạng chấp nhận sử dụng thẻ KLB dựa trên kết quả khảo sát khách hàng.

2.3.1. Phương pháp nghiên cứu

2.3.1.1. Thiết kế nghiên cứu

Sau khi xác định được mô hình nghiên cứu các nhân tố tác động đến sự chấp nhận sử dụng thẻ, tác giả sẽ xây dựng trình tự các bước chi tiết để tiến hành nghiên cứu. Quy trình nghiên cứu được trình bày chi tiết như hình 2.3

Vấn đề nghiên cứu

Cơ sở lý thuyết và nghiên cứu trước

Nghiên cứu sơ bộ

Bảng câu hỏi khảo sát sơ bộ

Điều tra sơ bộ

Điều chỉnh bảng câu hỏi sơ bộ

Bảng câu hỏi khảo sát chính thức

Khảo sát điều tra

Kiểm định phép đo, Cronbach‟s Alpha

Phân tích độ tin cậy

Phân tích nhân tố (EFA)

Kiểm định mô hình

Phân tích hồi quy đa biến

Kết luận

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Quy trình thực hiện nghiên cứu được tiến hành thông qua hai bước:

Nghiên cứu sơ bộ (nghiên cứu định tính): Các thang đo thành phần cho từng nhân tố theo mô hình nghiên cứu được tổng hợp dựa trên cơ sở lý thuyết và các nghiên cứu liên quan trước. Vì vậy để đảm bảo phù hợp với đối tượng, điều kiện khảo sát, tác giả tiến hành một cuộc phỏng vấn sơ bộ 15 khách hàng hiện đã có thẻ của ngân hàng Kiên Long, trong đó có 5 người được lựa chọn là khách hàng nội bộ của ngân hàng. Việc phỏng vấn được thực hiện bằng hình thức trực tiếp hoặc qua điện thoại (thường áp dụng với khách hàng bên ngoài). Các câu hỏi được phỏng vấn viên đưa

ra theo dàn bài có sẵn và được diễn giải để gia tăng khả năng tương tác với khách hàng. Kết quả phỏng vấn là cơ sở xây dựng, củng cố hoặc điều chỉnh thang đo cho phù hợp . Phiếu phỏng vấn và kết quả phỏng vấn được trình bày ở phụ lục 04.

Từ các thang đo tổng hợp từ các nghiên cứu trước và kết quả phỏng vấn, bảng câu hỏi khảo sát sơ bộ được hình thành (phụ lục 05). Các biến quan sát dùng để đo các yếu tố thành phần trong mô hình nghiên cứu được xây dựng dựa trên lý thuyết và ý kiến chủ quan của nhà nghiên cứu, vì vậy chúng cần được điều chỉnh cho phù hợp với mục tiêu nghiên cứu về thẻ của ngân hàng Kiên Long và dễ hiểu với đối tượng khảo sát vì vậy trước khi tiến hành nghiên cứu chính thức, bảng khảo sát sơ bộ được tham khảo ý kiến của các chuyên gia trong lĩnh vực thẻ, để điều chỉnh về bố cục, nội dung cần khảo sát… Sau đó, một cuộc thảo luận nhóm được thực hiện với các đối tượng tham gia là những người hiểu biết về thẻ và đặc điểm khách hàng của ngân hàng Kiên Long nhằm đưa ra những điều chỉnh về từ ngữ, cách diễn đạt trong bảng câu hỏi cho dễ hiểu và phù hợp hơn với đối tượng được khảo sát.

Đối tượng thảo luận là nhân viên nghiệp vụ thẻ, giao dịch viên phục vụ khách hàng: Có kiến thức am hiểu về tiện ích, tính năng, chính sách chăm sóc, ưu đãi cũng như các dịch vụ hỗ trợ thẻ; am hiểu về tâm lý khách hàng trong giao dịch.

Đối tượng thảo luận là khách hàng nội bộ đang sử dụng thẻ của ngân hàng Kiên Long: Đặc điểm chung của đối tượng này là các khách hàng đã và đang sử dụng thẻ một thời gian dài và có mức độ sử dụng tương đối thường xuyên. Các đối tượng này sẽ cung cấp thông tin đánh giá sơ bộ về thẻ ngân hàng Kiên Long, từ đó điều chỉnh bảng khảo sát cho phù hợp với đối tượng nghiên cứu.

Kết quả thảo luận nhóm được trình bày ở phụ lục 06.

Nghiên cứu chính thức (nghiên cứu định lượng): Sau khi bảng khảo sát chính thức được hình thành. Kế hoạch chọn mẫu được xây dựng, quá trình thu thập thông tin được tiến hành. Tiếp đến, các dữ liệu thu thập được từ bảng khảo sát sẽ được làm

sạch và xử lý bằng phần mềm SPSS để kiểm định các giả thuyết nghiên cứu và được phân tích, giải thích để làm rõ vấn đề nghiên cứu.

2.3.1.2. Bảng câu hỏi khảo sát

Bảng khảo sát được chia làm hai phần:

Phần 1 thu thập các thông tin về đối tượng khảo sát bao gồm các thông tin về nhân khẩu học và mức độ hiểu biết, sử dụng thẻ KLB. Dữ liệu thu được từ phần này phục vụ cho phân tích thống kê mô tả. Thông tin thu thập gồm:

Các thông tin liên quan đến đối tượng khảo sát, như: giới tính, độ tuổi, thu nhập, trình độ học vấn,…

Các thông tin liên quan đến mức độ hiểu biết về thẻ KLB như các thông tin về việc biết đến thẻ KLB qua hình thức nào, đã từng sử dụng thẻ KLB hay chưa, thời gian sử dụng, mức độ sử dụng,…

Phần 2 thu thập thông tin của đối tượng khảo sát về cảm nhận, đánh giá cũng như ý định chấp nhận sử dụng thẻ KLB. Đây là phần chính của bảng khảo sát nhằm thu thập đánh giá của khách hàng về các nhân tố ảnh hưởng đến sự chấp nhận sử dụng thẻ KLB theo mô hình nghiên cứu. Trên cơ sở điều chỉnh bảng khảo sát sơ bộ, bảng khảo sát chính thức được trình bày ở phụ lục 07. Để khuyến khích khách hàng tham gia, các câu hỏi riêng tư sẽ không được sử dụng, thêm vào đó, bảng khảo sát cũng chắc chắn rằng các kết quả trả lời chỉ nhằm phục vụ cho mục đích nghiên cứu và sẽ không tiết lộ thông tin khách hàng.

2.3.1.3. Phương pháp thu thập thông tin và kích thước mẫu

Tổng thể nghiên cứu: Là các khách hàng hiện hữu của ngân hàng Kiên Long, có biết đến và đã có thẻ KLB. Thẻ được sử dụng để nghiên cứu ở đây là thẻ của Ngân hàng Kiên Long phát hành cho khách hàng Cá nhân để thực hiện giao dịch trên hệ thống ngân hàng Kiên Long hoặc ngân hàng khác.

Kích thước mẫu: Vấn đề xác định kích thước mẫu phù hợp là vấn đề phức tạp. Hair & ctg (2006) cho rằng có kích thước mẫu tối thiểu phải là 50, tốt hơn là 100 và tỷ lệ