- Nền văn hóa là một hệ thống những giá trị, niềm tin, truyền thống, chuẩn mực và hành vi được hình thành, phát triển, thừa kế qua nhiều thế hệ. Văn hóa là nguyên nhân cơ bản, đầu tiên dẫn dắt hành vi của con người nói chung và hành vi tiêu dùng nói riêng. Cách ăn, mặc, giao tiếp, sự cảm nhận giá trị của hàng hóa, thể hiện bản thân qua tiêu dùng… đều bị chi phối bởi văn hóa.

- Nhánh văn hóa là những bộ phận nhỏ hơn trong nền văn hóa, hình thành do những khác biệt về nơi cư trú, dân tộc, tín ngưỡng, nghề nghiệp, học vấn… của một cộng đồng có cùng nền văn hóa.

- Sự hội nhập và biến đổi văn hóa: Là quá trình mà mỗi cá nhân tiếp thu các văn hóa khác để làm phong phú thêm văn hóa của mình và cũng chính trong quá trình đó, khẳng định giá trị văn hóa cốt lòi của họ. Sự biến đổi văn hóa và hội nhập văn hóa đồng nghĩa với sự hình thành, bổ sung những tư tưởng mới, quan niệm, lối sống mới, thậm chí thay thế những gì không còn phù hợp với những biến đổi của môi trường tự nhiên, xã hội, chính trị.

Yếu tố xã hội

Những nhân tố xã hội cơ bản ảnh hưởng tới hành vi người tiêu dùng gồm: tầng lớp xã hội, nhóm tham khảo, gia đình, vai trò và địa vị.

- Tầng lớp xã hội là những nhóm tương đối ổn định trong một khuôn khổ xã hội, được sắp xếp theo đẳng cấp, thứ bậc và được đặc trưng bởi những quan điểm, giá trị, lợi ích và hành vi đạo đức giống nhau giữa các thành viên. Những người có chung một giai tầng xã hội có khuynh hướng hành vi tiêu dùng giống nhau. Họ có những quan niệm, sở thích, thái độ về sản phẩm, thương hiệu, cách thức mua sắm, hình thức dịch vụ, phương tiện truyền thông… tương tự nhau.

- Nhóm tham khảo là những nhóm xã hội mà một cá nhân xem xét, tham khảo khi hình thành quan điểm, thái độ, cách biểu lộ hành vi của mình.

- Gia đình là nhóm xã hội mà các thành viên có mối liên hệ nhất định (hôn nhân, huyết thống hoặc nuôi dưỡng) được xã hội và pháp luật chấp nhận, cùng chung sống lâu dài và ổn định. Gia đình là nhân tố ảnh hưởng trực tiếp và mạnh mẽ nhất không chỉ tới quyết định mua hiện tại mà còn tác động tới các hoạt động mua

trong tương lai. Kinh tế gia đình quyết định sức mua của người tiêu dùng và của toàn xã hội

- Vai trò và địa vị: Vai trò bao hàm những hoạt động mà cá nhân phải thực hiện để hòa nhập vào nhóm xã hội mà họ tham gia. Mỗi vai trò kèm theo một địa vị, phản ánh sự kính trọng của xã hội giành cho vai trò đó. Cá nhân thường thể hiện vai trò và địa vị xã hội thông qua hành vi mua và thông qua hành vi đó, họ khẳng định được vai trò và địa vị của mình trong xã hội.

Yếu tố cá nhân

- Tuổi tác và vòng đời: Với mỗi lứa tuổi, ở mỗi giai đoạn của cuộc sống, người tiêu dùng có sức mua, thị hiếu tiêu dùng các chủng loại sản phẩm, dịch vụ khác nhau.

- Nghề nghiệp: Trong quá trình làm việc, đặc thù công việc và môi trường làm việc sẽ ảnh hưởng tới tính cách, đặc điểm và hành vi tiêu dùng của cá nhân. Mặt khác, nghề nghiệp còn ảnh hưởng tới mức thu nhập và từ đó, ảnh hưởng tới sức mua của người tiêu dùng.

- Điều kiện kinh tế: Việc lựa chọn sản phẩm và sức mua của người tiêu dùng chịu tác động rất lớn từ điều kiện kinh tế của người đó. Điều kiện kinh tế của người tiêu dùng bao gồm thu nhập cá nhân, tiền tiết kiệm, khả năng vay mượn, thái độ đối với việc chi tiêu và tiết kiệm.

- Lối sống của một người thể hiện ra trong hoạt động, sự quan tâm và niềm tin của người đó. Lối sống cũng có ảnh hưởng đến hành vi tiêu dùng.

- Nhân cách và sự tự quan niệm về bản thân: Nhân cách là những đặc tính tâm lý nổi bật, đặc thù tạo ra cách ứng xử (những phản ứng đáp lại) có tính ổn định và nhất quán đối với môi trường xung quanh của mỗi cá nhân. Trong khi đó, sự tự niệm là hình ảnh trí tuệ của một cá nhân về chính bản thân họ.

Yếu tố tâm lý:

Các yếu tố tâm lý có ảnh hưởng đến hành vi người tiêu dùng bao gồm: động cơ, nhận thức, sự hiểu biết, niềm tin và quan điểm.

- Động cơ là động lực gây sức ép, thúc đẩy con người hành động để thỏa mãn một nhu cầu hay ước muốn nào đó về vật chất hoặc tinh thần hoặc cả hai.

- Nhận thức là quá trình cá nhân tuyển chọn, tổ chức và giải thích thông tin để tạo ra một bức tranh có ý nghĩa về thế giới xung quanh. Các tác nhân tác động tới nhận thức của người tiêu dùng về sản phẩm là tác nhân kích thích (poster quảng cáo, chất lượng của các nguồn thông tin… ) và chủ thể (nhu cầu, kinh nghiệm,…).

- Sự hiểu biết (kinh nghiệm): Là trình độ hiểu biết về cuộc sống của con người, và là sự tích lũy vốn sống thông qua việc học hỏi, trải nghiệm. Các chương trình marketing phải vừa vặn với sự hiểu biết, kinh nghiệm của người tiêu dùng để họ có thể nhận thức đúng về thông điệp mà người làm marketing đưa ra.

- Niềm tin và quan điểm:

Niềm tin: Thông qua sự trải nghiệm, học hỏi, tác động của truyền thông, dư luận xã hội... hình thành niềm tin của khách hàng đối với sản phẩm của doanh nghiệp.

Quan điểm: Là tập hợp những đánh giá, cảm xúc và khuynh hướng hành vi có tính nhất quán về những gì diễn ra trong cuộc sống của mỗi người.

1.2.1.2.3 Quá trình quyết định mua của người tiêu dùng

Theo Philip Kotler (1984), quá trình quyết định mua của người tiêu dùng trải qua năm giai đoạn: nhận biết nhu cầu, tìm kiếm thông tin, đánh giá lựa chọn phương án, quyết định mua hàng và hành vi sau khi mua.

Nhận biết nhu cầu: Sự nhận biết nhu cầu là khi người tiêu dùng cảm thấy có sự khác biệt giữa tình trạng thực tế và tình trạng mong muốn. Nguyên nhân của sự hình thành nhu cầu là do người tiêu dùng chịu những tác nhân kích thích bên trong hoặc bên ngoài.

Tìm kiếm thông tin: Ngay khi nhu cầu xuất hiện, một phản ứng thường trực của người tiêu dùng là tìm hiểu thêm thông tin phục vụ cho việc thỏa mãn nhu cầu. Mục đích tìm kiếm thêm thông tin là để hiểu rò hơn về sản phẩm, thương hiệu, hoạt động cung ứng của các doanh nghiệp có liên quan tới các phương án lựa chọn và giảm rủi ro trong mua sắm, tiêu dùng. Tùy thuộc vào nhu cầu của từng người mà

mức độ tìm kiếm thông tin sẽ khác nhau. Người tiêu dùng có thể tìm kiếm thông tin từ cá nhân, thông tin thương mại, thông tin phổ thông hoặc từ kinh nghiệm thực tế.

Đánh giá lựa chọn phương án: Sau khi tìm kiếm đầy đủ thông tin về các sản phẩm/ dịch vụ của các nhà cung cấp có khả năng thỏa mãn nhu cầu của bản thân, người tiêu dùng sẽ hình thành được một tập hợp các nhãn hiệu, mỗi nhãn hiệu có những đặc trưng điển hình khác nhau được đánh giá để chọn ra phương án mà người tiêu dùng cho là tối ưu nhất.

Quyết định mua hàng: Sau khi đánh giá các phương án, người tiêu dùng sẽ xếp hạng các nhãn hiệu lựa chọn, từ đó hình thành ý định mua. Tuy nhiên, để đi từ ý định mua đến quyết định mua, người tiêu dùng còn chịu ảnh hưởng bởi một số tác động khác có thể làm thay đổi ý định của họ: thái độ của những người có khả năng tác động đến quyết định của người tiêu dùng đối với sản phẩm dịch vụ họ định mua và ảnh hưởng của những yếu tố khách quan (yếu tố ngoài dự kiến).

Hành vi sau khi mua là tập hợp các cảm xúc, thái độ, quan điểm và hành động của người tiêu dùng khi họ tiêu dùng một sản phẩm, dịch vụ. Đánh giá sau khi mua liên quan trực tiếp tới mức độ hài lòng của khách hàng sau khi sử dụng sản phẩm, dịch vụ của nhà cung cấp. Nếu hài lòng, khả năng khách hàng sử dụng lại, mua lại sản phẩm, dịch vụ của doanh nghiệp là cao và họ sẽ trở thành kênh truyền thông hữu ích nhất của doanh nghiệp. Nếu không hài lòng, khả năng khách hàng quay lại sử dụng sản phẩm, dịch vụ của doanh nghiệp là thấp và họ có thể truyền đạt sự không hài lòng tới các đối tượng khác.

1.2.2 Tổng quan các nghiên cứu trước đây

1.2.2.1 Mô hình chấp nhận công nghệ (Technology Acceptance Model- TAM)

Mô hình TAM (Davis, 1989) được sử dụng để giải thích và dự đoán về sự chấp nhận và sử dụng một công nghệ. Hai yếu tố cơ bản của mô hình là sự hữu ích cảm nhận và sự dễ sử dụng cảm nhận.

- Sự hữu ích cảm nhận là mức độ để một người tin rằng sử dụng hệ thống đặc thù sẽ nâng cao kết quả thực hiện công việc của chính họ.

- Sự dễ sử dụng cảm nhận là mức độ mà một người tin rằng sử dụng hệ thống đặc thù mà không cần sự nỗ lực.

Thái độ hướng đến sử dụng

Ý định sử dụng

![]()

- Thái độ hướng đến việc sử dụng là cảm giác tích cực hay tiêu cực (có tính ước lượng) về việc thực hiện hành vi mục tiêu.

Sự hữu ích cảm nhận

Các biến ngoại sinh

Sự dễ sử dụng cảm nhận

Sử dụng hệ thống thực sự

![]()

Hình 1.2: Mô hình chấp nhận công nghệ- TAM

(Nguồn: Davis, 1989)

TAM đã được công nhận rộng rãi như là một mô hình mạnh và đáng tin cậy trong việc mô hình hóa sự chấp nhận công nghệ của người sử dụng. Mục đích chính của TAM là cung cấp một cơ sở cho việc khảo sát tác động của các yếu tố bên ngoài vào các yếu tố bên trong là tin tưởng (beliefs), thái độ (attitudes), và ý định (intentions). TAM được hệ thống để đạt mục đích trên bằng cách nhận dạng một số ít các biến nền tảng (fundamental variables) đã được các nghiên cứu trước đó đề xuất, các biến này có liên quan đến thành phần cảm tính (affective) và nhận thức (cognitive) của việc chấp thuận công nghệ.

Mô hình TAM ở hình 1.2 là mô hình được giới thiệu lần đầu. Dựa trên các nghiên cứu thực nghiệm sau khi mô hình TAM đầu tiên được công bố, yếu tố thái độ đã được bỏ khỏi mô hình TAM nguyên thủy vì nó không làm trung gian đầy đủ cho sự tác động của sự hữu ích cảm nhận lên ý định sử dụng. Hơn thế nữa, một vài nghiên cứu sau đó đã không xem xét tác động của hữu ích cảm nhận và sự dễ sử dụng cảm nhận lên thái độ hoặc ý định sử dụng, mà tập trung vào tác động trực tiếp của hai yếu tố này lên việc sử dụng hệ thống thực sự.

Dựa trên lý thuyết về mô hình chấp nhận công nghệ, các nghiên cứu về sự chấp nhận và sử dụng dịch vụ ngân hàng trực tuyến đã được thực hiện tại nhiều

quốc gia.

- Ở Malaysia, Petrus Guriting và Nelson Oly Ndubisi (2006) sử dụng mô hình TAM mở rộng, bổ sung thêm hai biến là sự tự tin và kinh nghiệm về máy tính, với mục tiêu đánh giá ý định và sự chấp nhận của khách hàng đối với dịch vụ Internet banking. Kết quả nghiên cứu cho thấy sự hữu ích và sự dễ sử dụng cảm nhận là hai yếu tố quan trọng nhất tác động đến ý định và chấp nhận của khách hàng. Sự tự tin ảnh hưởng trực tiếp và gián tiếp đến ý định hành vi thông qua sự hữu ích và sự dễ sử dụng. Trong khi đó, nhân tố kinh nghiệm về máy tính không có ảnh hưởng gì đến biến nghiên cứu.

- Ở Đài Loan, nghiên cứu của Yi-Shun Wang và cộng sự (2003) về các nhân tố quyết định sự chấp nhận dịch vụ Internet banking được thực hiện bằng mô hình TAM mở rộng với hai biến mới: sự tự tin sử dụng máy tính và sự tin cậy. Nghiên cứu cho thấy sự dễ sử dụng, sự hữu ích cảm nhận và sự tin cậy cảm nhận ảnh hưởng trực tiếp đến ý định sử dụng Internet banking, còn sự tự tin ảnh hưởng gián tiếp đến ý định thông qua ba biến trên.

- Mô hình TAM mở rộng với hai biến sự tự tin và rủi ro được sử dụng trong nghiên cứu của Braja Podder (2005) tại Newzeland. Với nội dung nghiên cứu về ý định và thói quen sử dụng dịch vụ Internet banking, kết quả nghiên cứu cho thấy sự dễ sử dụng, sự hữu ích cảm nhận và sự tự tin ảnh hưởng đến ý định sử dụng, trong khi biến tin cậy không có ảnh hưởng.

- Ở Việt Nam, mô hình chấp nhận công nghệ cũng được ứng dụng trong nghiên cứu dịch vụ ngân hàng điện tử (e-banking). Mô hình giữ nguyên các biến số chính, qua đó, mở rộng nghiên cứu ảnh hưởng của các biến số bên ngoài trong việc chấp nhận e-banking.

Dữ liệu cho nghiên cứu được thu thập từ bốn thành phố lớn ở khu vực Bắc, Trung, Nam với kích thước mẫu là 777. Kết quả nghiên cứu bác bỏ mối quan hệ giữa đặc điểm cá nhân và lợi ích cảm nhận, các giả thuyết còn lại trong mô hình đều được chấp nhận.

Sự tự chủ

Sự thuận tiện

Thái độ

Dự định

Sự dễ sử dụng cảm nhận

Sử dụng

Đặc điểm cá nhân

Lợi ích cảm nhận

Rủi ro cảm nhận

![]()

Hình 1.3: Mô hình nghiên cứu ngân hàng điện tử ở Việt Nam

(Nguồn: Trương Thị Vân Anh, 2008)

![]()

Ý định sử dụng

- Ngoài ra, mô hình TAM cũng đã được áp dụng trong nghiên cứu về các nhân tố ảnh hưởng đến ý định sử dụng dịch vụ ngân hàng trực tuyến ở Việt Nam. Mô hình được đề xuất bởi Lê Thị Kim Tuyết (2008) với ba nhân tố tác động đến ý định sử dụng là hữu ích cảm nhận, khả năng sử dụng và tin cậy cảm nhận.

Hữu ích cảm nhận

Khả năng sử dụng

Tin cậy cảm nhận

![]()

Hình 1.4: Mô hình TAM về Internet banking ở Việt Nam

(Nguồn: Lê Thị Kim Tuyết, 2008)

Kết quả nghiên cứu tìm thấy mối quan hệ mạnh của biến hữu ích cảm nhận và sự dễ sử dụng cảm nhận đến biến ý định. Biến tin cậy ảnh hưởng trực tiếp và gián tiếp đến ý định thông qua hai biến còn lại.

Nhìn chung trong hầu hết các nghiên cứu trước đây về dịch vụ ngân hàng trực tuyến, mô hình TAM được sử dụng và điều chỉnh cho phù hợp với điều kiện cụ thể của từng quốc gia, khu vực. Việc ứng dụng mô hình TAM cho nghiên cứu về dịch vụ ngân hàng trực tuyến ở Việt Nam mới chỉ dừng lại ở mức độ ý định, động cơ, chưa xét đến mức độ quyết định sử dụng thực sự. Kết quả của mô hình TAM và các nghiên cứu ứng dụng mô hình TAM trong lĩnh vực ngân hàng trực tuyến cho thấy

hai nhân tố sự hữu ích cảm nhận và sự dễ sử dụng cảm nhận có ảnh hưởng trực tiếp đến sự chấp nhận sử dụng công nghệ nói chung và dịch vụ ngân hàng trực tuyến nói riêng.

1.2.2.2 Mô hình chấp nhận sử dụng thương mại điện tử (E-Commerce Adoption Model- E-CAM)

Theo TAM

Nhận thức rủi ro trong phạm vi giao dịch (PRT)

Joongho Ahn, Jinsoo Park, và Dongwon Lee (2001) đã tích hợp mô hình TAM và thuyết nhận thức rủi ro (theories of perceived risk - TPR) trong một nghiên cứu thực nghiệm ở hai nước Mỹ và Hàn Quốc để giải thích sự chấp nhận sử dụng thương mại điện tử. Nghiên cứu này đã cung cấp kiến thức về các yếu tố tác động đến việc chuyển người sử dụng internet thành khách hàng tiềm năng. Nhận thức tính dễ sử dụng (perceived ease of use - PEU) và nhận thức sự hữu ích (perceived usefulness - PU) phải được nâng cao, trong khi nhận thức rủi ro liên quan đến sản phẩm/dịch vụ (perceived risk relating to product/service - PRP) và nhận thức rủi ro liên quan đến giao dịch trực tuyến (perceived risk relating to online transaction - PRT) phải được giảm đi.

Nhận thức tính dễ sử dụng (PEU)

Nhận thức sự hữu ích (PU) | |

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân tại ngân hàng TMCP Công Thương Việt Nam - Khu vực thành phố Hồ Chí Minh - 1

Các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân tại ngân hàng TMCP Công Thương Việt Nam - Khu vực thành phố Hồ Chí Minh - 1 -

Các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân tại ngân hàng TMCP Công Thương Việt Nam - Khu vực thành phố Hồ Chí Minh - 2

Các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân tại ngân hàng TMCP Công Thương Việt Nam - Khu vực thành phố Hồ Chí Minh - 2 -

Tiện Ích Và Rủi Ro Của Dịch Vụ Ngân Hàng Trực Tuyến

Tiện Ích Và Rủi Ro Của Dịch Vụ Ngân Hàng Trực Tuyến -

Mô Hình Chấp Nhận Sử Dụng Dịch Vụ Ngân Hàng Điện Tử ( E- Banking Adoption Model- E-Bam)

Mô Hình Chấp Nhận Sử Dụng Dịch Vụ Ngân Hàng Điện Tử ( E- Banking Adoption Model- E-Bam) -

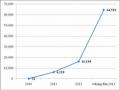

Quy Mô Vốn Chủ Sở Hữu Và Vốn Điều Lệ Của Vietinbank Từ 2008 Đến 2012

Quy Mô Vốn Chủ Sở Hữu Và Vốn Điều Lệ Của Vietinbank Từ 2008 Đến 2012 -

Thực Trạng Cung Cấp Dịch Vụ Ngân Hàng Trực Tuyến Dành Cho Khách Hàng Cá Nhân Tại Vietinbank- Khu Vực Tp.hcm

Thực Trạng Cung Cấp Dịch Vụ Ngân Hàng Trực Tuyến Dành Cho Khách Hàng Cá Nhân Tại Vietinbank- Khu Vực Tp.hcm

Xem toàn bộ 109 trang tài liệu này.

Hành vi mua (PB)

Hình 1.5 : Mô hình E-CAM

(Nguồn: Joongho Ahn, Jinsoo Park và Dongwon Lee, 2001)

Tuy kết quả kiểm tra mô hình E-CAM ở Mỹ và Hàn Quốc cho kết quả khác nhau, nhưng không vì thế mà mô hình giảm giá trị, ngược lại, nó cho thấy các yếu tố tác động lên việc chấp thuận sử dụng thương mại điện tử của từng vùng văn hóa khác nhau là khác nhau đáng kể.