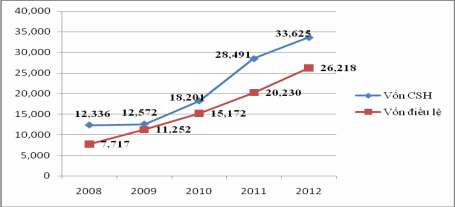

Bên cạnh quy mô tài sản, quy mô vốn chủ sở hữu và vốn điều lệ của Vietinbank cũng không ngừng mở rộng. Tính đến cuối năm 2012, vốn chủ sở hữu của Vietinbank đạt 33,625 tỷ đồng, vốn điều lệ đạt 28,491 tỷ đồng. Sau khi Ngân hàng Tokyo Mitsubishi UFJ hoàn tất việc chuyển tiền mua 644.38 triệu cổ phần của Vietinbank vào ngày 10/5/2013, VietinBank trở thành NHTM có vốn lớn nhất Việt Nam. Theo đó, tổng vốn điều lệ của Vietinbank đạt 32,661 tỷ đồng, vốn chủ sở hữu đạt khoản 45,000 tỷ đồng.

Biểu đồ 2.2:Quy mô vốn chủ sở hữu và vốn điều lệ của Vietinbank từ 2008 đến 2012

(Đơn vị: tỷ đồng)

(Nguồn: Báo cáo thường niên năm 2012 của Vietinbank)

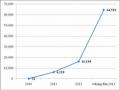

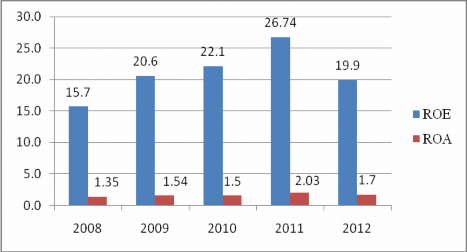

Về tỷ suất sinh lời: Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) và tỷ suất sinh lời trên tổng tài sản (ROA) của Vietinbank từ năm 2008 đến 2011 có sự gia tăng liên tục. Năm 2012, do tình hình khó khăn chung của nền kinh tế, tỷ suất sinh lời của các ngành đều sụt giảm, Vietinbank cũng không ngoại lệ. Tuy nhiên, với tỷ lệ ROE đạt 19.9%, ROA đạt 1.7%, Vietinbank vẫn là ngân hàng dẫn đầu về tỷ suất lợi nhuận toàn ngành.

Có thể bạn quan tâm!

-

Tiện Ích Và Rủi Ro Của Dịch Vụ Ngân Hàng Trực Tuyến

Tiện Ích Và Rủi Ro Của Dịch Vụ Ngân Hàng Trực Tuyến -

Mô Hình Chấp Nhận Công Nghệ (Technology Acceptance Model- Tam)

Mô Hình Chấp Nhận Công Nghệ (Technology Acceptance Model- Tam) -

Mô Hình Chấp Nhận Sử Dụng Dịch Vụ Ngân Hàng Điện Tử ( E- Banking Adoption Model- E-Bam)

Mô Hình Chấp Nhận Sử Dụng Dịch Vụ Ngân Hàng Điện Tử ( E- Banking Adoption Model- E-Bam) -

Thực Trạng Cung Cấp Dịch Vụ Ngân Hàng Trực Tuyến Dành Cho Khách Hàng Cá Nhân Tại Vietinbank- Khu Vực Tp.hcm

Thực Trạng Cung Cấp Dịch Vụ Ngân Hàng Trực Tuyến Dành Cho Khách Hàng Cá Nhân Tại Vietinbank- Khu Vực Tp.hcm -

Kiểm Định Độ Tin Cậy Của Thang Đo Bằng Hệ Số Cronbach’S Alpha

Kiểm Định Độ Tin Cậy Của Thang Đo Bằng Hệ Số Cronbach’S Alpha -

Kết Quả Kiểm Định Phương Sai Các Nhóm Nghề Nghiệp

Kết Quả Kiểm Định Phương Sai Các Nhóm Nghề Nghiệp

Xem toàn bộ 109 trang tài liệu này.

Biểu đồ 2.3: Tỷ suất sinh lời của Vietinbank từ 2008 đến 2012

(Đơn vị: phần trăm)

(Nguồn: Báo cáo thường niên năm 2012 của Vietinbank)

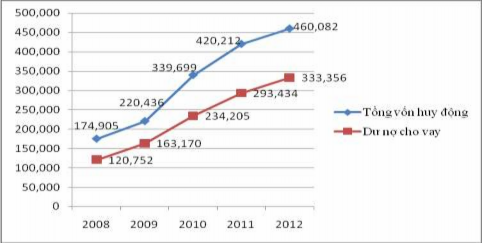

Về hoạt động huy động vốn và cho vay: Tổng vốn huy động và cho vay của Vietinbank từ năm 2008 đến 2012 giữ được đà tăng trưởng. Năm 2010 là năm chứng kiến tốc độ tăng trưởng mạnh nhất của cả huy động vốn (tăng 54.10% so với năm 2009) và cho vay (tăng 43.53% so với năm 2009). Năm 2012, với chính sách trần lãi suất huy động giảm từ 14%/năm từ đầu năm xuống còn 8%/năm ở cuối năm, cộng với những khó khăn chung của nền kinh tế và ngành ngân hàng là những thách thức mà VietinBank phải vượt qua. Bằng nhiều giải pháp quyết liệt và tích cực, tăng trưởng nguồn vốn thông qua các kênh huy động, đối tượng khách hàng trong nước và quốc tế, đồng thời vẫn đảm bảo an toàn thanh khoản và tuân thủ các quy định của NHNN, đến 31/12/2012, số dư huy động của Vietinbank đạt 460 nghìn tỷ đồng, tăng trưởng 9.3% và đạt 107% so với chỉ tiêu kế hoạch của Đại hội đồng cổ đông. Thị phần nguồn vốn của VietinBank chiếm khoảng 12% nguồn vốn toàn ngành.

Biểu đồ 2.4: Tình hình huy động vốn và cho vay của Vietinbank từ 2008 đến 2012

(Đơn vị: tỷ đồng)

(Nguồn: Báo cáo thường niên năm 2012 của Vietinbank)

Năm 2012, hoạt động tín dụng của ngành ngân hàng bị ảnh hưởng mạnh bởi những khó khăn chung của nền kinh tế (tăng trưởng âm trong 6 tháng đầu năm 2012). Sang quý III/2012, kinh tế vĩ mô được cải thiện. Với việc kết hợp nhiều giải pháp, tổng dư nợ cho vay khách hàng đến 31/12/2012 của Vietinbank đạt hơn 333 nghìn tỷ đồng, tăng 13.6% so với đầu năm - đây là kết quả đáng ghi nhận, đóng góp tích cực vào mục tiêu tăng trưởng tín dụng, kích thích tăng trưởng kinh tế của ngành ngân hàng.

Về hoạt động kinh doanh ngoại tệ: Doanh số giao dịch trên thị trường liên ngân hàng năm 2012 của Vietinbank đạt xấp xỉ 19 tỷ USD, vươn lên dẫn đầu thị trường với thị phần doanh số mua bán ngoại tệ trên thị trường liên ngân hàng đạt gần 20% và đứng thứ 2 về thị phần giao dịch trên thị trường 1 với doanh số hơn 11 tỷ USD. Quy mô giao dịch tăng gấp 3 lần so với năm 2011 nhờ cải tổ phương pháp quản trị hệ thống và tăng cường công tác bán hàng trực tiếp.

Về các hoạt động dịch vụ khác:

- Chất lượng dịch vụ thanh toán trong nước và quốc tế của Vietinbank không ngừng được nâng cao qua các năm hoạt động. Doanh số thanh toán trong nước đạt

7,300 ngàn tỷ đồng, doanh số thu phí đạt 447 tỷ đồng trong năm 2012. Hoạt động thanh toán quốc tế và tài trợ thương mại của Vietinbank luôn tăng trưởng bền vững qua các năm, thị phần được giữ vững và tăng nhẹ. Năm 2012, doanh số thanh toán xuất nhập khẩu đạt hơn 32 tỷ USD, tăng 15% so với năm 2011. Thị phần chiếm khoảng 14% kim ngạch xuất nhập khẩu cả nước.

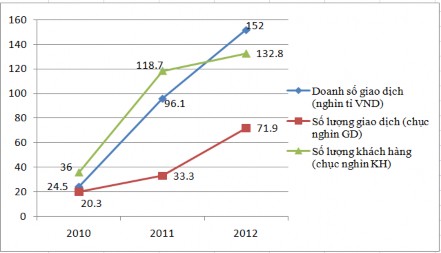

Biểu đồ 2.5: Tăng trưởng dịch vụ ngân hàng điện tử tại Vietinbank từ 2010 đến 2012

(Nguồn: Tài liệu đào tạo dịch vụ ngân hàng điện tử của Vietinbank, 2013)

- Dịch vụ thẻ và ngân hàng điện tử: VietinBank tiếp tục dẫn đầu thị trường về thị phần thẻ ATM (11 triệu thẻ - chiếm 23% thị phần) và thẻ tín dụng quốc tế (gần 400 ngàn thẻ - chiếm 9.5% thị phần), và là ngân hàng có hệ thống POS đứng đầu thị trường. Hoạt động ngân hàng điện tử dù chỉ mới bắt đầu được đẩy mạnh phát triển từ năm 2010, nhưng chỉ sau 3 năm, doanh số, số lượng giao dịch và lượng khách hàng sử dụng các sản phẩm ngân hàng điện tử đã tăng đáng kể. Năm 2010 chỉ khiêm tốn với 360,000 khách hàng và 203,000 giao dịch, doanh số 24.5 nghìn tỷ đồng, thì đến năm 2012, toàn hệ thống đã có tới 1,328,000 khách hàng sử dụng dịch vụ ngân hàng điện tử, tổng số giao dịch lên đến 719,000 giao dịch tương đương 152 nghìn tỷ đồng. Đặc biệt, 6 tháng đầu năm 2013, số lượng giao dịch tài chính qua kênh e-Banking của Vietinbank đạt mức kỷ lục 1,036,986 giao dịch, tăng 205.17%

so với cùng kỳ 2012 và đạt 106% kế hoạch đầu năm; số khách hàng đăng ký mới đạt 926,563 khách hàng, tăng 149.92% so với cùng kỳ năm 2012; giá trị giao dịch trong kỳ đạt được 94 ngàn tỷ đồng, tăng 47.6% so với cùng kỳ năm 2012; phí dịch vụ thu được 51 tỷ đồng, tăng 35% so với cùng kỳ.

2.2 Thực trạng cung cấp dịch vụ ngân hàng trực tuyến dành cho khách hàng cá nhân tại Vietinbank- khu vực thành phố Hồ Chí Minh

2.2.1 Giới thiệu dịch vụ ngân hàng trực tuyến dành cho khách hàng cá nhân của Vietinbank

Vietinbank iPay là dịch vụ ngân hàng trực tuyến của Ngân hàng TMCP Công thương Việt Nam cung cấp cho khách hàng cá nhân thực hiện các giao dịch như vấn tin tài khoản, chuyển tiền, thanh toán tiền điện…thông qua các thiết bị điện tử có kết nối mạng internet hoặc 3G.

Đối tượng khách hàng: Dịch vụ Vietinbank iPay cung cấp cho mọi khách hàng cá nhân có mở tài khoản thẻ ATM, tài khoản tiền gửi thanh toán, tiền gửi tiết kiệm hoặc tài khoản tiền vay tại Vietinbank.

Chức năng dịch vụ: Vietinbank iPay cung cấp các chức năng chính:

- Chuyển tiền trong hệ thống Vietinbank;

- Chuyển tiền liên ngân hàng;

- Gửi tiết kiệm trực tuyến từ tài khoản thẻ ATM;

- Trả nợ khoản vay thông thường, trả nợ thẻ tín dụng quốc tế;

- Nhận tiền kiều hối thông qua dịch vụ của Western Union;

- Mua bảo hiểm trách nhiệm dân sự và tai nạn người ngồi trên xe;

- Mua bảo hiểm du lịch;

- Thanh toán các loại hóa đơn bao gồm: Thanh toán tiền điện; Thanh toán tiền vé máy bay; Thanh toán toàn bộ cước viễn thông VNPT; Thanh toán cước ADSL; Thanh toán cước điện thoại di động và cố định;

- Tra cứu thông tin ngân hàng: tỷ giá, lãi suất, địa điểm máy ATM/POS;

- Tra cứu thông tin tài khoản: số dư, lịch sử giao dịch, thông tin chi tiết giao

dịch.

Hạn mức giao dịch: chuyển khoản trong hệ thống: 50 triệu VND/ giao dịch, chuyển khoản ngoài hệ thống: 200 triệu VND/ giao dịch.

Mức phí dịch vụ: Miễn phí đăng ký dịch vụ; phí duy trì: 5,500VND/ tháng; chuyển khoản trong hệ thống: miễn phí; chuyển khoản ngoài hệ thống: 9,900VND/ giao dịch.

Lợi ích dành cho khách hàng:

- Giao dịch mọi lúc mọi nơi, không cần phải đến trụ sở ngân hàng.

- Giám sát giao dịch và quản lý tài khoản dễ dàng.

- Đảm bảo an toàn mọi giao dịch của khách hàng bởi hai tầng bảo mật sử dụng công nghệ xác thực OTP (One Time Password).

- Khách hàng có thể đăng ký dịch vụ tại tất cả các điểm giao dịch của Vietinbank trên toàn quốc hoặc đăng ký trực tuyến tại trang web của ngân hàng (www.vietinbank.vn). Sau khi đăng ký, Vietinbank sẽ gửi mã truy cập và mật khẩu vào địa chỉ thư điện tử của khách hàng.

Chính sách về an toàn bảo mật:

Vietinbank thực hiện đầy đủ các cam kết về đảm bảo an toàn, bảo mật cho khách hàng trong quá trình sử dụng dịch vụ ngân hàng trực tuyến, cụ thể:

- Tuân thủ các quy định về giao dịch điện tử của Ngân hàng Nhà nước Việt Nam và của pháp luật.

- Bảo mật các thông tin liên quan đến tài khoản, giao dịch của khách hàng theo quy định của pháp luật.

- Tiếp nhận và giải quyết các yêu cầu tra soát, khiếu nại của khách hàng liên quan đến dịch vụ của Vietinbank.

- Không ngừng đầu tư cải tiến công nghệ an ninh mạng, đảm bảo các giao dịch qua kênh ngân hàng trực tuyến được thực hiện nhanh chóng, chính xác.

2.2.2 Sơ lược tình hình triển khai dịch vụ ngân hàng trực tuyến tại Vietinbank

Từ năm 2005 đến năm 2009 là giai đoạn Vietinbank tìm hiểu thăm dò thị trường và bước đầu triển khai dịch vụ ngân hàng trực tuyến, nhưng chỉ tập trung

chủ yếu vào các dịch vụ phi tài chính cho khách hàng doanh nghiệp và cá nhân, được cung cấp hoàn toàn miễn phí. Đặc điểm của dịch vụ ngân hàng trực tuyến tại Vietinbank giai đoạn này là dựa trên nền tảng IB Silverlake, chỉ có chức năng vấn tin trên Internet, số lượng khách hàng ít.

Vietinbank bắt đầu đầu tư nâng cấp cho hệ thống ngân hàng trực tuyến từ năm 2009 với dự án “Cung cấp giải pháp Internet Banking cho Ngân hàng Công thương Việt Nam – Vietinbank” được ký kết với đối tác HiPT và Aprisma. Dự án Internet banking của Vietinbank là một module mới, có sự kế thừa dịch vụ ngân hàng trực tuyến đang hoạt động lúc bấy giờ, nhưng với nhiều nghiệp vụ mới có độ an toàn, bảo mật cao hơn, hướng đến phát triển các module nghiệp vụ này qua mạng toàn cầu internet, tích hợp với Core Banking (phần mềm lòi của ngân hàng), hệ thống thẻ, chuyển mạch tài chính, … hiện có của Vietinbank

Từ năm 2010 đến nay, Vietinbank đẩy mạnh đầu tư công nghệ để phát triển các sản phẩm ngân hàng điện tử nói chung và ngân hàng trực tuyến nói riêng. Dịch vụ ngân hàng trực tuyến đã được phát triển đa dạng và bắt đầu cung cấp các chức năng giao dịch tài chính ( chuyển khoản, thanh toán hóa đơn, ...) với mức phí cạnh tranh so với các NHTM khác nhằm thu hút khách hàng. Giai đoạn này ghi nhận những bước phát triển mạnh mẽ của dịch vụ ngân hàng điện tử cũng như ngân hàng trực tuyến tại Vietinbank.

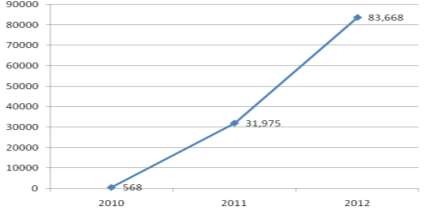

Sau ba năm triển khai dự án nâng cấp dịch vụ ngân hàng trực tuyến cùng với nhiều tiện ích mới được ra đời, số lượng khách hàng đăng ký sử dụng dịch vụ này tại Vietinbank tăng lên nhanh chóng. Năm 2010 chỉ khiêm tốn với 568 khách hàng, sang năm 2011, tăng lên 31,975 khách hàng, đến năm 2012 con số này đã lên tới 83,668 người, bước đầu ghi nhận những thành công mà dịch vụ ngân hàng trực tuyến mang lại.

Biểu đồ 2.6 : Số lượng khách hàng đăng ký sử dụng dịch vụ ngân hàng trực tuyến tại Vietinbank từ 2010 đến 2012

(Nguồn: Báo cáo nội bộ Vietinbank, 2012)

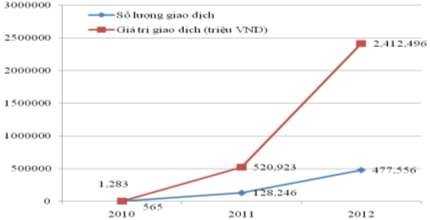

Đi cùng sự gia tăng về số lượng khách hàng, với việc cung cấp nhiều dịch vụ tài chính tiện ích, khối lượng giao dịch thực hiện qua ngân hàng trực tuyến của khách hàng cũng tăng lên đáng kể. Năm 2010 chỉ có 565 giao dịch được thực hiện với tổng giá trị 1,283 triệu đồng, năm 2011 tăng lên 128,246 giao dịch tương đương 520,923 triệu đồng. Năm 2012 chứng kiến một sự gia tăng mạnh với 477,556 giao dịch được thực hiện, tổng giá trị giao dịch đạt 2,412 tỷ đồng. Ngân hàng trực tuyến ngày càng chứng tỏ là kênh giao dịch hiện đại, đáp ứng được nhu cầu ngày càng cao của khách hàng.

Biểu đồ 2.7: Số lượng và giá trị giao dịch qua dịch vụ ngân hàng trực tuyến tại Vietinbank từ 2010 đến 2012

(Nguồn: Báo cáo nội bộ Vietinbank, 2012)