Trường ĐạihọcKinhtếHuế

(Nguồn: Kết quả xử lý số liệu SPSS 23)

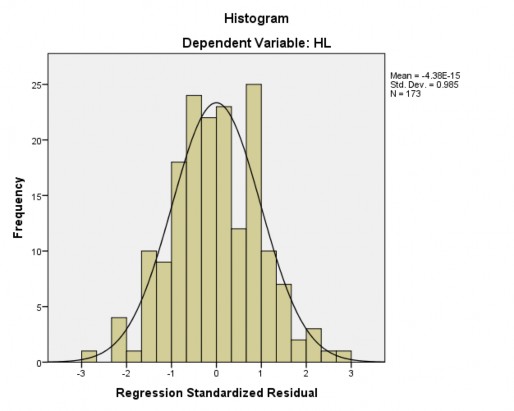

Hình 2. 6: Biểu đồ phân phối của phần dư

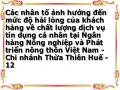

Giá cả

Đảm bảo

Sự tin cậy

Chất lượng dịch vụ

Mức độ hài lòng

Đáp ứng

Đồng cảm

Hình 2. 7: Mô hình các nhân tố tác động đến mức độ hài lòng hài lòng

Trường ĐạihọcKinhtếHuế

2.2.6. Đánh giá của khách hàng về thành phần chất lượng dịch vụ

2.2.6.1. Kiểm định One Sample T Test

Để đánh giá mức độ hài lòng của khách hàng đối với các thành phần của chất lượng dịch vụ ta có thể sử dụng kiểm định One-Sample T Test với giả thiết sau:

H0: Khách hàng hài lòng

H1: Khách hàng chưa hài lòng Với độ tin cậy 95%, nếu:

Sig. > 0,05 thì chấp nhận giá trị H0.

Sig. < 0,05 thì bác bỏ giả thiết H0, chấp nhận giả thiết H1.

Xuất phát từ việc sử dụng thang đo Likert 5 tác giả sử dụng mức đánh giá tiêu chuẩn là 4 (hài lòng) làm thước đo để đánh giá mức độ hài lòng của khách hàng đối với từng nhân tố.

a. Thành phần Phương tiện hữu hình

Bảng 2. 17: Kiểm định One- Sample T Test của nhân tố “Phương tiện hữu hình”

Giá trị tiêu | chuẩn = | 4 | |||

t | df | Sig. (2 phía) | Giá trị trung | bình | |

PTHH1 | -3.318 | 172 | .001 | 3.746 | |

PTHH2 | -3.111 | 172 | .002 | 3.775 | |

PTHH3 | -2.192 | 172 | .030 | 3.844 | |

PTHH4 | -2.925 | 172 | .004 | 3.786 | |

Có thể bạn quan tâm!

-

Kết Quả Hoạt Động Kinh Doanh Của Agribank – Chi Nhánh Thừa Thiên Huế Giai Đoạn 2014-2016

Kết Quả Hoạt Động Kinh Doanh Của Agribank – Chi Nhánh Thừa Thiên Huế Giai Đoạn 2014-2016 -

Biểu Đồ Thể Hiện Mẫu Phân Theo Nghề Nghiệp Của Khách Hàng

Biểu Đồ Thể Hiện Mẫu Phân Theo Nghề Nghiệp Của Khách Hàng -

Tổng Biến Động Được Giải Thích Của “Mức Độ Hài Lòng”

Tổng Biến Động Được Giải Thích Của “Mức Độ Hài Lòng” -

Đối Với Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam

Đối Với Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam -

Đối Với Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam - Chi Nhánh Thừa Thiên Huế

Đối Với Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam - Chi Nhánh Thừa Thiên Huế -

Đánh Giá Thang Đo Bằng Hệ Số Tin Cậy Cronbach’S Alpha

Đánh Giá Thang Đo Bằng Hệ Số Tin Cậy Cronbach’S Alpha

Xem toàn bộ 123 trang tài liệu này.

(Nguồn: Kết quả xử lý số liệu SPSS 23)

Quan sát kết quả từ bảng 2.17 ta thấy, với mức ý nghĩa của cả bốn biến trong nhóm nhân tố này đều nhỏ hơn 0,05 điều này có nghĩa là giả thuyết H0 bị bác bỏ. Khách hàng vẫn chưa hài lòng về nhân tố này. Trung bình trong đánh giá các biến không chênh lệch nhau nhiều. Với giá trị nhỏ nhất là 3,746 với câu hỏi “Trang thiết bị của ngân hàng đầy đủ và hiện đại’’ và giá trị lớn nhất là 3,944 với câu hỏi “Ngân

Trường ĐạihọcKinhtếHuế

hàng có không gian sạch sẽ, thoáng mát, sắp xếp các quầy giao dịch hợp lý, vị trí đặt tờ rơi, bảng biểu khoa học thuận tiện cho khách hàng’’. Kết quả này nghiên về phía chưa hài lòng đối với phương tiện hữu hình. Tuy nhiên, ta có thể nhận thấy khách hàng xem đó là chấp nhận được. Mức độ đáp ứng của ngân hàng là tương đối đối với nhân tố phương tiện hữu hình. Các quầy giao dịch đang được tân trang lại, cơ sở vật chất của ngân hàng đang được sửa sang để đáp ứng thị hiếu của khách hàng. Điều này cho thấy sự, nổ lực của ngân hàng trong việc nâng cao mức độ đáp ứng về phương tiện hữu hình cho phía khách hàng, nâng cao hình ảnh của ngân hàng trong mắt khách hàng.

b. Thành phần mức độ tin cậy

Bảng 2. 18: Kiểm định One- Sample T Test của nhân tố “Mức độ tin cậy”

Giá trị tiêu | chuẩn = | 4 | |||

t | df | Sig. (2 phía) | Giá trị trung | bình | |

TC 1 | .757 | 172 | .450 | 4.052 | |

TC 2 | -1.248 | 172 | .214 | 3.913 | |

TC 3 | .227 | 172 | .820 | 4.017 | |

TC 4 | -1.000 | 172 | .319 | 3.931 | |

TC 5 | -2.025 | 172 | .044 | 3.844 | |

(Nguồn: Kết quả xử lý số liệu SPSS 23)

Hầu hết các biến trong nhân tố mức độ tin cây đều có mức ý nghĩa Sig. lớn hơn 0,05. Do vậy, khách hàng có sự hài lòng với cao với nhân tố này. Điều này được thể hiện rõ qua giá trị trung bình đã được tính toán. Dựa trên kết quả khảo sát được, thành phần mức độ tin cậy có mức trung bình thấp nhất cho câu hỏi số 5 “Nhân viên lưu trữ hồ sơ mà không có sai sót” với 3,844 điểm. Biến thứ năm cũng là biến mà khách hàng chưa hài lòng. Mức đồng ý của khách hàng đạt giá trị cao nhất với câu hỏi số 1 “Ngân hàng thực hiện đúng những việc như đã cam kết” với 4,057 điểm. Thang đo lệch hẳn sang hướng tích cực. Khách hàng đồng ý với sự tin cậy trong giao dịch mà Agribank

- Chi nhánh Thừa Thiên cung cấp. Nguyên nhân có thể xuất phát từ nhiều phía. Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam là ngân hàng duy nhất ở Việt

Trường ĐạihọcKinhtếHuế

Nam có 100% vốn Nhà nước nên các khách hàng sẽ có sự tin tưởng rất lớn đối với ngân hàng. Thêm nữa, với nhiều năm kinh nghiệm hoạt động và uy tín, chính ngân hàng cũng mang lại sự tin tưởng cho chính nó.

c. Thành phần đảm bảo

Bảng 2. 19: Kiểm định One- Sample T Test của nhân tố “Mức độ đảm bảo”

Giá trị | tiêu | chuẩn = | 4 | ||

t | df | Sig. (2 phía) | Giá trị trung | bình | |

DB1 | -1.696 | 172 | .092 | 3.874 | |

DB2 | -3.377 | 172 | .001 | 3.765 | |

DB3 | -1.633 | 172 | .104 | 3.889 | |

DB4 | -3.279 | 172 | .001 | 3.749 | |

(Nguồn: Kết quả xử lý số liệu SPSS 23)

Với giá trị Sig. = 0,92 và Sig. = 0,104, hai biến nằm trong nhân tố này bao gồm “Cảm thấy an toàn và bảo mật khi tiếp nhận dịch vụ và giao tiếp với nhân viên” và biến “Nhân viên có thái độ lịch sự nhã nhặn với khách hàng.” được khách hàng đánh giá là hài lòng. Dựa vào kết quả thống kê mô tả trên ta thấy rằng câu hỏi số 3 “Nhân viên có thái độ lịch sự nhã nhặn với khách hàng” có số điểm đánh giá trung bình cao nhất với 3,889 điểm, câu hỏi số 4 có mức độ đồng ý trung bình thấp nhất với 3,749 điểm. Mới mức đánh giá này có thể thấy rằng khách hàng phản ứng tương đối tích cực với dịch vụ mà ngân hàng mang lại dựa trên phương diện mức độ đảm bảo. Khách hàng cảm thấy an toàn khi giao dịch với ngân hàng. Đây là biến tác động mạnh nhất đến nhân tố đảm bảo của mô hình.

Trường ĐạihọcKinhtếHuế

d. Thành phần đáp ứng

Bảng 2.20: Kiểm định One- Sample T Test của nhân tố “Mức độ đáp ứng”

Giá trị | tiêu | chuẩn = | 4 | ||

t | df | Sig. (2 phía) | Giá trị trung | bình | |

DU1 | -1.368 | 172 | .173 | 3.896 | |

DU2 | -2.096 | 172 | .038 | 3.838 | |

DU3 | -.980 | 172 | .329 | 3.931 | |

DU4 | -2.888 | 172 | .004 | 3.769 | |

(Nguồn: Kết quả xử lý số liệu SPSS 23)

Thông qua bảng 2.20 có thể nhận thấy giá trị Sig. của hai trong số bốn biến đáp ứng được điều kiện lớn hơn 0,05. Do đó, khách hàng đồng ý với hai biến này. Cụ thể là “Ngân hàng cung cấp dịch vụ một cách nhanh chóng” và “Nhân viên ngân hàng luôn sẵn sàng giúp đỡ khách hàng” điều này thể hiện sự sẵn lòng của nhân viên đối với khách hàng mọi lúc mọi nơi. Kết quả đánh giá cho thấy, điểm trung bình cho mức độ đáp ứng trãi dài từ 3,769 điểm đến 3,931 điểm. Từ đó, có thể thấy đánh giá của khách hàng đối với thành phần này khá cao. Khách hàng gần như đạt đến mức đồng ý đối với mức đáp ứng từ phía dịch vụ được cung cấp từ ngân hàng. Câu hỏi có điểm thấp nhất là “Ngân hàng luôn luôn thông báo cho khách hàng khi nào dịch vụ được thực hiện”. Với biến này ngân hàng cần nâng cấp thêm các cách thức liên lạc với khách hàng, cùng với đó là sự nổ lực hơn nữa từ phía nhân viên.

e. Thành phần đồng cảm

Bảng 2.21: Kiểm định One- Sample T Test của nhân tố “Mức độ đồng cảm”

Giá trị | tiêu | chuẩn = | 4 | ||

t | df | Sig. (2 phía) | Giá trị trung | bình | |

DC1 | -2.576 | 172 | .011 | 3.838 | |

DC2 | -1.643 | 172 | .102 | 3.890 | |

DC3 | -2.596 | 172 | .010 | 3.827 | |

DC4 | -1.014 | 172 | .312 | 3.931 | |

DC5 | -3.263 | 172 | .001 | 3.746 | |

(Nguồn: Kết quả xử lý số liệu SPSS 23)

Trường ĐạihọcKinhtếHuế

Nhìn vào bảng kết quả tính toán được, ta thấy rằng chỉ có hai trên tổng số năm biến được khảo sát đáp ứng được điều kiện là giá trị Sig. > 0,05. Đó là DC2 và DC4 với giá trị Sig. lần lượt là 0,102 và 0,312. Với mức điểm đánh giá trung bình đi từ 3,746 đến 3,931 điểm, có thể nhận thấy sự khác biệt trong cảm nhận của khách hàng. Câu hỏi có số điểm cao nhất là “Nhân viên hết sức quan tâm đếm sở thích của khách hàng” với mức điểm 3,931. Điều này cho thấy, ngân hàng xem trọng mối quan tâm của khách hàng. Đây được xem là phù hợp trong thời đại mà “Khách hàng luôn luôn là thượng đế” như hiện nay. Câu hỏi có mức đồng ý thấp nhất là “Nhân viên thấu hiểu những nhu cầu cụ thể của khách hàng”. Số điểm 3,746 gần với mức hài lòng do đó ngân hàng cần nổ lực hơn nữa để đạt được sự hài lòng của khách hàng. Khách hàng hài lòng với những sự thay đổi mà ngân hàng đang cố gắng mang lại. Do vậy, phía ngân hàng cần nổ lực hơn nữa trong việc thấu hiểu những sở thích cá nhân của khách hàng để nhận được sự đồng cảm đối từ khách hàng.

f. Thành phần giá cả

Bảng 2. 22: Kiểm định One- Sample T Test của nhân tố “Giá cả”

Giá trị tiêu | chuẩn = | 4 | |||

t | df | Sig. (2 phía) | Giá trị trung | bình | |

GC1 | -3.429 | 172 | .001 | 3.751 | |

GC2 | -2.646 | 172 | .009 | 3.798 | |

GC3 | -2.777 | 172 | .006 | 3.798 | |

(Nguồn: Kết quả xử lý số liệu SPSS 23)

Quan sát kết quả khi chạy kiểm định One- Sample T Test ta thấy được rằng giá trị Sig. của cả ba biến đều nhỏ hơn giá trị yêu cầu là 0,05. Do vậy có thể kết luận rằng khách hàng chưa hài lòng với chi phí bỏ ra để thực hiện dịch vụ tại ngân hàng.

Giá cả được xem là bao gồm cả lãi suất và chi phí để thực hiện giao dịch với ngân hàng. Mức điểm trung bình cho cả ba biến không chênh lệch nhau nhiều với mức điểm từ 3,751 đến 3,798. Số điểm mà câu hỏi “Ngân hàng đưa ra các mức lãi suất cạnh tranh” không được khách hàng đồng ý vì khách hàng còn cho rằng các ngân hàng lân cận khác có mức lãi suất cạnh tranh hơn. Điều này có thể dễ dàng nhận thấy

Trường ĐạihọcKinhtếHuế

khi so sánh mức lãi của Agribank - Chi nhánh Thừa Thiên Huế với các ngân hàng khác trên địa bàn tỉnh. Tuy vậy, nếu khách hàng thuộc các diện được nhà nước khuyến khích cho vay đầu tư thì Ngân hàng có các cơ chế hỗ trợ thêm trong cho vay với các mức lãi suất ưu đãi. Khách hàng đi vay luôn muốn vay với lãi suất thấp để giảm thiểu chi phí và càng thấp càng tốt. Điều khách hàng cảm thấy đồng ý nhất đó là “Cách tính lãi suất rõ ràng và chính xác” với 3,789 điểm.

2.2.6.2. Những đề xuất của khách hàng

Thông qua câu hỏi mở được đưa vào bảng khảo sát, tiến hành nhóm các câu trả lời và tiến hành phân tích bằng công cụ SPSS ta được bảng sau:

Bảng 2.23: Tổng hợp kiến nghị của khách hàng

Trả | lời | |

Số lượng câu trả lời | % | |

C51 | 99 | 23.1 |

C52 | 90 | 21.0 |

C53 | 89 | 20.8 |

C54 | 70 | 16.4 |

C55 | 80 | 18.7 |

Total | 428 | 100.0 |

(Nguồn: Kết quả xử lý số liệu SPSS 23)

Trong đó:

C51: Nâng cao chất lượng cơ sở vật chất các cây ATM của ngân hàng C52: Bố trí thêm tờ rơi, poster...

C53: Ngân hàng cung cấp dịch vụ nhanh chóng hơn C54: Lãi xuất cho vay cạnh tranh hơn

C55: Nhân viên ngân hàng thân thiện hơn

Khảo sát tiến hành trên 173 khách hàng nhưng thu được tổng số 428 câu trả lời lớn hơn nhiều so với yêu cầu cỡ mẫu là 50. Nguyên nhân là do một khách hàng có thể trả lời nhiều đáp án cùng một lúc. Ngân hàng căn cứ vào các kiến nghị của khách hàng để thay đổi trong phong cách phục vụ và mang lại sự hài lòng cao hơn cho khách hàng.

Trường ĐạihọcKinhtếHuế

CHƯƠNG III: ĐỊNH HƯỚNG VÀ GIẢI PHÁP NÂNG CAO MỨC ĐỘ HÀI LÒNG CỦA KHÁCH HÀNG ĐỐI VỚI CHẤT LƯỢNG DỊCH VỤ TÍN DỤNG CÁ NHÂN TẠI AGRIBANK - CHI NHÁNH THỪA THIÊN HUẾ

3.1. Định hướng nâng cao chất lượng dịch vụ tín dụng cá nhân tại Agribank - Chi nhánh Thừa Thiên Huế

Agribank - Chi nhánh Thừa Thiên Huế là một trong những ngân hàng hàng đầu tại tỉnh Thừa Thiên Huế đồng hành cùng sự phát triển của tỉnh trong gần 30 năm qua. Ngân hàng định hướng mục tiêu theo cơ cấu tập trung phát triển khách hàng cá nhân, thực hiện theo hướng điều chỉnh nâng tỷ trọng khách hàng cá nhân, khách hàng là doanh nghiệp nhỏ và vừa, khách hàng xếp hạng tín dụng cao. Bên cạnh đó là giữ vững lá cờ đầu trong cho vay nông nghiệp phát triển nền kinh tế địa phương. Để thực hiện được các mục tiêu phấn đấu như vậy Ngân hàng cần phát huy điểm mạnh, khắc phục các yếu điểm để tận dụng cơ hội kinh doanh và vượt qua các trở ngại thách thức.

3.2. Giải pháp cho các nhóm nhân tố ảnh hưởng đến sự hài lòng của khách hàng về chất lượng dịch vụ tín dụng cá nhân tại Agribank - Chi nhánh Thừa Thiên Huế

a. Thành phần mức độ tin cậy Cơ sở đề xuất

Mức độ tin cậy có ảnh hưởng rất lớn trong mô hình nghiên cứu về mức độ hài lòng của khách hàng ở Agribank - Chi nhánh Thừa Thiên Huế. Việc lựa chọn ngân hàng được xem là quan trọng đối với khách hàng khi số lượng ngân hàng hoạt động trên địa bàn là rất lớn. Khách hàng xem ngân hàng như là nơi đầu tư an toàn cho tiền của mình cũng như là nguồn cung vốn cho hoạt động kinh doanh và nhu cầu cuộc sống. Có nghĩa là nhân tố này có ảnh hưởng không nhỏ đến quyết định của khách hàng. Như đã phân tích ở trên theo kiểm định One Sample T Test, hầu hết các biến trong nhân tố này được khách hàng đánh giá là hài lòng. Đây là một trong những nguyên nhân lớn giúp ngân hàng nông nghiệp thu hút khách hàng mới và giữ chân khách hàng cũ.