dần tỷ trọng của các ngành dịch vụ, công nghiệp và giảm dần tỷ trọng giá trị của ngành nông nghiệp trong tổng sản phẩm quốc nội.

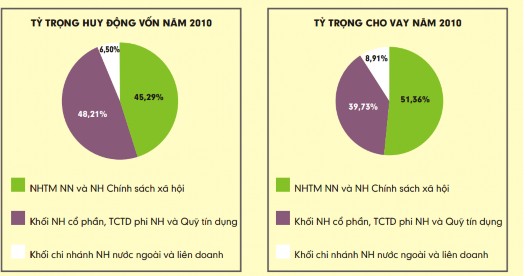

Hình 2-8: Tỷ trọng huy động và cho vay của các nhóm NH năm 2010

Nguồn: Báo cáo thường niên NHNN 2010

2011: tổng huy động vốn từ nền kinh tế của hệ thống NH tăng 12,4% so với cuối năm trước, thấp hơn mức tăng 36,2% của năm 2010 và so với mức tăng bình quân 29,5%/năm của giai đoạn 10 năm qua. Cơ cấu đồng tiền năm 2011 diễn biến theo hướng giảm dần mức độ đô la hóa: tốc độ tăng so với cùng kỳ của cả huy động vốn bằng VND và ngoại tệ chậm dần qua các tháng trong đó từ tháng 8/2011 huy động vốn bằng ngoại tệ tăng chậm hơn hẳn so với huy động vốn bằng VND. Đến cuối năm 2011, huy động vốn VND tăng 14.6% so với cuối năm 2010, huy động vốn bằng ngoại tệ chỉ tăng 4,1% là mức tăng thấpnhật kể từ năm 2004. Tốc độ tăng của huy động vốn ngoại tệ đã chậm lại rò rệt từ tháng 4/2011 là thời điểm áp dụng chính sách trần lãi suất huy động vốn bằng USD của tổ chức, cá nhân tại TCTD, số dư huy động cuối năm giảm 11,6% so với thời điểm tháng 4. tỷ trọng huy động ngoại tệ trong tổng huy động vốn từ mức 21,1% cuốinăm 2010 đã đạt đỉnh 24,6% vào tháng 4/2011 nhưng sau đó giảm nhanh xuống mức 19,5% vào tháng 12/2011- thấp nhất từ trước đến nay. Đối với huy động vốn bằng VND, tốc độ tăng huy động vốn toàn hệ thống cũng ngày càng chậm lại trong bối cảnh kinh tế suy giảm, sản xuất kinmh doanh khó khăn và NHNN

Có thể bạn quan tâm!

-

Các Nhân Tố Ảnh Hưởng Đến Hiệu Quả Sinh Lời Trong Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại

Các Nhân Tố Ảnh Hưởng Đến Hiệu Quả Sinh Lời Trong Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại -

Các Nghiên Cứu Gần Đây Về Nhân Tố Ảnh Hưởng Đến Hiệu Quả Sinh Lời Trong Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại

Các Nghiên Cứu Gần Đây Về Nhân Tố Ảnh Hưởng Đến Hiệu Quả Sinh Lời Trong Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại -

Tỷ Lệ Tăng Trưởng Gdp Của Việt Nam Và Các Nước Trong Khu Vực

Tỷ Lệ Tăng Trưởng Gdp Của Việt Nam Và Các Nước Trong Khu Vực -

Roa Và Roe Của Một Số Ngân Hàng Giai Đoạn 2008-2012

Roa Và Roe Của Một Số Ngân Hàng Giai Đoạn 2008-2012 -

Hiệu Quả Quản Lý Và Ảnh Hưởng Của Nó Đến Hiệu Quả Sinh Lời Trong Hoạt Động Kinh Doanh Của Các Ngân Hàng Thương Mại Việt Nam:

Hiệu Quả Quản Lý Và Ảnh Hưởng Của Nó Đến Hiệu Quả Sinh Lời Trong Hoạt Động Kinh Doanh Của Các Ngân Hàng Thương Mại Việt Nam: -

Mô Hình Kiểm Định Các Nhân Tố Ảnh Hưởng Đến Hiệu Quả Sinh Lời Trong Hoạt Động Kinh Doanh Của Các Ngân Hàng Việt Nam:

Mô Hình Kiểm Định Các Nhân Tố Ảnh Hưởng Đến Hiệu Quả Sinh Lời Trong Hoạt Động Kinh Doanh Của Các Ngân Hàng Việt Nam:

Xem toàn bộ 110 trang tài liệu này.

điều hành chính sách tiền tệ, theo đó giảm lượng cung ứng ra nền kinh tế. thị phầnhuy động vốn diễn biến theo hướng tỷ trọng huy động vốn của nhóm NHTM nhà nước giảm, tăng thị phần của nhóm các TCTD khác (gồm NHTM cổ phần, TCTD phi NH, quỹ tín dụng nhân dân, NHTM 100% vốn nước ngoài, NHTM liên doanh, chi nhánh NH nước ngoài). Huy động vốn của nhóm 4 NHTM nhà nước chỉ tăng 8,63% so với tháng 12/2010; trong đó huy động vốn VND tăng 10,84%, huy động vốn ngoại tệ giảm 2,75%. Nhóm các TCTD khác có tốc độ huy động vốn tăng 15,21%; trong đó huy động vốn VND tăng 17,78%, huy động vốn ngoại tệ tăng 7,66%. Đến cuối năm 2011, nhóm NHTM nhà nước và NH chính sách xã hội có thị phần huy động vốn chiếm 43,92%, giảm so với mức 45,29% của năm 2010; nhóm TCTD khác chiếm 56,08%, tăng cao so với mức 54,71% cuốinăm 2010.

Tổng dư nợ của toàn ngành ngân hàng đến cuối năm 2011 khoảng 2.580 nghìn tỷ đồng. Dựa vào số liệu dư nợ tín dụng đến 31/12/2011 của các ngân hàng được công bố trên báo cáo tài chính hợp nhất, có thể tính được thị phần dư nợ tín dụng của một số ngân hàng; trong đó, VietinBank (mã CTG) chiếm thị phần lớn nhất trong các ngân hàng đang niêm yết trên sàn chứng khoán với 11,4%, đứng sau Agribank và tương đương với BIDV. Tổng thị phần của 4 ngân hàng TMCP Nhà nước và Nhà nước nắm cổ phần chi phối cuối năm 2011 là 48,8%, tăng nhẹ so với mức 47,5% cuối năm 2010. Như vậy, 4 ngân hàng này đang thống lĩnh thị trường cho vay, khi mà tổng số ngân hàng của Việt Nam hiện khoảng 40 ngân hàng và 50 chi nhánh ngân hàng nước ngoài (theo số liệu của Ngân hàng Nhà nước).

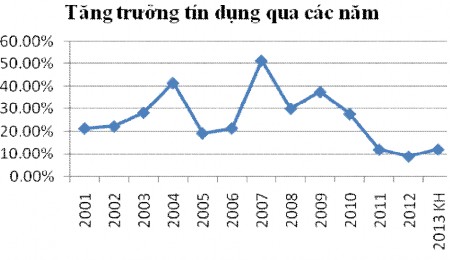

8,91% là tỷ lệ tăng trưởng tín dụng ước tính cả năm 2012, chỉ bằng phân nửa so với chỉ tiêu đưa ra đầu năm là từ 15 - 17%. Đây cũng là “kỷ lục” ngược trong nhiều năm qua. Tín dụng năm 2012 tăng rất thấp, 7 tháng đầu năm tăng trưởng tín dụng của toàn nền kinh tế vẫn gần như bằng 0%, sau 11 tháng tín dụng mới nhích lên được hơn 4%. Điểm bất ngờ là tín dụng đã tăng mạnh vào cuối năm 2012, khiến cả năm tăng trưởng 8.91%. Trong đó, tín dụng VNĐ tăng 11.51%, tín dụng ngoại tệ giảm 1.56% so với cuối năm 2011. Tín dụng nông nghiệp, nông thôn tăng khoảng 8%, tín dụng xuất khẩu tăng khoảng 14%, tín dụng doanh nghiệp nhỏ và vừa tăng

khoảng 6.15%. Dư nợ cho vay các lĩnh vực không khuyến khích giảm và chiếm tỷ trọng khoảng 4.4% so tổng dư nợ cho vay nền kinh tế. Tín dụng năm 2012 tăng trưởng ở mức thấp kỷ lục, đây là lần đầu tiên kể từ năm 1992, mức tăng trưởng tín dụng ở một chữ số. Nguyên nhân tín dụng tăng thấp là cầu yếu, khả năng tiêu thụ sản phẩm khó khăn, hàng tồn kho cao nên nhiều DN không đủ điều kiện vay vốn; các TCTD phải kiểm soát chặt chẽ tín dụng nhằm ngăn chặn nợ xấu...

Hình 2-9: Tốc độ tăng trưởng tín dụng qua các năm

Nguồn: Báo cáo thường niên NHNN 2012

Theo số liệu từ Ngân hàng Nhà nước, huy động vốn của toàn hệ thống năm 2012 tăng khoảng 16%. Còn theo báo cáo tài chính của các ngân hàng lớn, ngoại trừ ở ngân hàng ACB sụt giảm do xảy ra “khủng hoảng” hồi quý 3, huy động vốn năm qua tăng khá mạnh, có ngân hàng đạt mức tăng trên dưới 100% so với năm 2011. huy động vốn tại các ngân hàng đều tăng từ mạnh đến rất mạnh. Nguyên nhân là do tiền gửi tiết kiệm được xem là kênh đầu tư hiệu quả nhất trong bối cảnh thị trường chứng khoán sụt giảm, bất động sản đóng băng, ngoại tệ ít biến động còn thị trường vàng thì bị siết chặt do NHNN mạnh tay quản lý. Dẫn đầu hệ thống là mức tăng huy động vốn tại ngân hàng SHB. Theo báo cáo hợp nhất của nhà băng này vừa công bố tuần trước, huy động vốn đã tăng 123% và đạt 77.598 tỷ đồng. Nguyên nhân chủ yếu là do nguồn tiền gửi tăng mạnh sau khi hợp nhất với Habubank. Đứng thứ hai là ngân hàng VPBank. Theo số liệu mà ngân hàng này công bố tại buổi tổng kết hoạt

động năm 2012, huy động vốn đã tăng tới 88% trong năm qua, lên 60.000 tỷ đồng. Sacombank cũng là ngân hàng có tốc độ tăng huy động cao, tới 43,5% và đạt 107.746 tỷ đồng. Ngân hàng TMCP Quân Đội (MB) đạt tốc độ tăng trưởng huy động vốn 31,5% trong khi tại Eximbank là 30%. Nhiều ngân hàng khác cũng đạt mức tăng huy động vốn trên 20% như BIDV với 26%; Agribank 21,5%; Techcombank 25,7%; Vietcombank 25,3%. Ngân hàng Vietinbank trong khi đó chỉ đạt mức tăng 12,1%. Trong số các ngân hàng lớn thì ACB chứng kiến luồng tiền rút ra khá mạnh sau sự cố hồi tháng 8 (bắt một số nguyên lãnh đạo của ngân hàng). So với cuối năm 2011, lượng tiền của khách hàng gửi tại ACB giảm 11,9%. Dù lượng tiền khách gửi giảm song xét về tổng huy động vốn thì ACB lại đứng thứ 5 trong số các ngân hàng hút khách gửi tiền nhất.

2.1.3.2. Lợi nhuận của các ngân hàng:

Năm 2009,Hàng loạt ngân hàng có kết quả kinh doanh vượt kế hoạch. Trong đó, phần lớn lợi nhuận mà họ đạt được không xuất phát từ kênh tín dụng. Đà tăng trưởng về lợi nhuận trong tháng cuối năm 2009 có giảm so với những tháng đầu năm và cơ cấu lợi nhuận có thay đổi, nhưng xét chung, họ đều đạt được kết quả vượt xa chỉ tiêu đề ra. Cùng với sự tăng trưởng chung, các ngân hàng có mức lợi nhuận trong năm 2009 vượt con số nghìn tỷ đồng phải kể đến là: Vietinbank đạt 3.018 tỷ đồng (vượt kế hoạch 16%), trong đó ngân hàng huy động được gần 222 nghìn tỷ đồng (tăng 26,7% so với năm 2008) và dư nợ cho vay - đầu tư đạt 218 nghìn tỷ đồng (với hơn 60 nghìn tỷ đồng thuộc diện cho vay hỗ trợ lãi suất). Xét về cơ cấu lợi nhuận, đến quý IV/2009, lợi nhuận nhiều ngân hàng đã giảm tốc do chênh lệch lãi suất đầu vào - đầu ra thu hẹp dần đồng thời các kênh đầu tư khác như: vàng, bất động sản, chứng khoán… ngày càng tạo được sức hấp dẫn với giới đầu tư. Tuy nhiên, một số ngân hàng vẫn giữ được phong độ lợi nhuận ổn định nhờ hoạt động phi tín dụng chiếm tỉ trọng cao.

Lợi nhuận sau thuế năm 2011 của toàn hệ thống tăng 15,1% so với năm 2010, thấp hơn tốc độ tăng lợi nhuận của các năm trước, trong đó có gần 50% các tổ chức tín dụng có lợi nhuận giảm so với năm 2010. Trong khi phần lớn các tổ chức tín dụng hoạt động kinh doanh ổn định, an toàn, có hiệu quả nhưng vẫn còn hơn 10% số lượng

các tổ chức tín dụng vì nhiều lý do, hoạt động kinh doanh kém hiệu quả dẫn đến kết quả kinh doanh thua lỗ. Lợi nhuận của hệ thống tăng chủ yếu do sự tăng trưởng của một số ngân hàng có quy mô tổng tài sản và vốn chủ sở hữu lớn, có năng lực điều hành và quản trị rủi ro tốt, hoạt động an toàn, hiệu quả. Trong khi nhiều tổ chức tín dụng thuộc nhóm có quy mô nhỏ, quản trị điều hành yếu kém, thiếu sức cạnh tranh trên thị trường nên thường phải huy động với lãi suất cao cộng với nợ xấu gia tăng mạnh nên đã có kết quả kinh doanh rất thấp, thậm chí lỗ lớn trong năm 2011. Cụ thể, lợi nhuận của năm 2011 tăng 15,1% so với năm 2010, trong khi tốc độ tăng vốn chủ sở hữu 22,85% và tốc độ tăng quy mô tài sản có 18,55%. Với phần lớn các ngân hàng thương mại Việt Nam, hoạt động tín dụng vẫn chiếm một tỷ trọng lớn. Do vậy, lợi nhuận ngân hàng chủ yếu phụ thuộc vào tăng trưởng tín dụng, tỷ lệ lãi biên ròng (NIM

- net interest margin) và tỷ lệ nợ xấu. Năm 2011, lạm phát tăng mạnh buộc Ngân hàng Nhà nước (NHNN) phải thắt chặt tín dụng khiến lãi suất tăng vọt. Có thời điểm lãi suất cho vay lên tới trên 25%, còn lãi suất huy động lên 20%. Hầu hết các ngân hàng buộc phải lách trần lãi suất huy động 14% để huy động vốn. Tuy nhiên, dù khó khăn trong huy động vốn và bị giới hạn bởi trần tăng trưởng tín dụng nhưng lợi nhuận các ngân hàng vẫn tăng mạnh do chênh lệch lãi suất cho vay và huy động lớn. Nguồn thu nhập từ hoạt động tín dụng vẫn chiếm tỷ trọng lớn trong cơ cấu thunhập của hầu hết các ngân hàng. Năm 2010, tỷ trọng trung bình thu nhập lãi trong tổng thu nhập của 10 NH hàng đầu Việt Nam là 79,8%. Đối với một số NH có quy mô nhỏ hơn, tỷ trọng này thậm chí còn lên tới hơn 90%. Điều này cho thấy cơ cấu thu nhập của hệ thống NHTM Việt Nam chưa có sự đa dạng, phụ thuốc nhiều vào hoạt động tín dụng. đồng thời khi tăng trưởng tín dụng bị hạn chế, thu nhập của các NH sẽ bị ảnh hưởng nặng nề.

Tổng lợi nhuận toàn ngành ngân hàng năm 2012 là 28.600 tỷ đồng, sụt giảm gần 50% so với năm 2011. Trong cơ cấu thu nhập của một số ngân hàng, phần tạo lợi nhuận chính vẫn là từ hoạt động cho vay. Việc tín dụng tăng thấp là một trong những nguyên nhân quan trọng khiến cho lợi nhuận ngành ngân hàng sụt giảm mạnh trong năm 2012. Tăng trưởng cho vay trong những tháng đầu năm 2012 liên tục âm, sau đó tăng thấp. Tiếp đó, mặt bằng lãi suất cho vay giảm cũng là nhân tố tác động tới lợi

nhuận của các ngân hàng. Bên cạnh đó, các ngân hàng có xu hướng mở rộng hệ thống, tăng chi phí hoạt động trong đó có chi phí cho nhân viên. So với các ngành khác của toàn nền kinh tế, chi phí cho nhân viên ngành ngân hàng ở mức cao và được tính vào lãi suất đầu ra của doanh nghiệp khiến cho mức lãi suất đến tay người đi vay vẫn còn cao. Lợi nhuận giảm mạnh cũng được lý giải là do chi phí dự phòng rủi ro tăng so với các năm trước. Đáng lưu ý trong kết quả kinh doanh của các ngân hàng năm nay là mức trích lập dự phòng rủi ro cao, tác động mạnh và là một trong những nhân tố chính khiến lợi nhuận năm 2012 lao dốc trầm trọng.

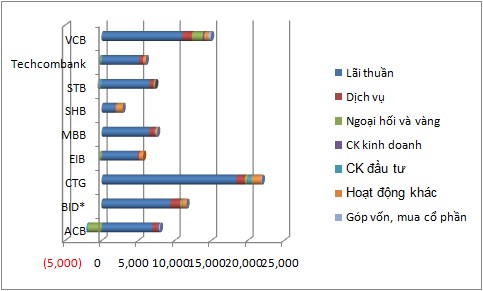

Hình 2-10Cơ cấu các nguồn thu của ngân hàng năm 2012

Nguồn: Vietstock Finance

2.1.3.3. Các tỷ suất sinh lời:

Giai đoạn 2008-2010, ROE của các NHTM trên thế giới giảm rất mạnh trong năm 2008, tăng trong năm 2009 và tăng mạnh năm 2010.Trong khi đó, các NHTM nước ta ngược lại: ROE năm 2008 ở mức khá cao, khoảng 11,8%; năm 2009 tụt xuống 10,8% và năm 2010 tăng trở lại xấp xỉ 15%. Trong 3 năm này, ROA của ngành NH có xu hướng khá ổn định, quanh mức 1%. Cụ thể, năm 2008, ROA của toàn ngành bình quân đạt khoảng 1,1%, năm 2009 là 1,2% và năm 2010 là 1,29%. Nhìn chung, tốc độ tăng tổng tài sản và lợi nhuận của các NH khá tương đồng nhau. Việc giảm sút ROE do nhiều nguyên nhân như tỷ lệ nợ xấu đang có xu hướng

Bắt đầu từ năm 2008, thị trường tài chính thế giới nói chung và Việt Nam nói riêng bắt đầu gặp khó khăn do ảnh hưởng của khủng hoảng tài chính toàn cầu. Tuy nhiên, các NHTM Việt Nam vẫn duy trì được mức tăng trưởng lợi nhuận tốt trong giai đoạn này với trung bình tăng trưởng của 8 NHTM hàng đầu là 46% trong 2008, 59% trong 2009 và 31% trong 2010. Trong đó các NH nổi bật với mức tăng trưởng tốt như EIB, MB, TCB và MSB đều là đại diện của khối NHTMCP. CTG là đại diện duy nhất của khối NHTMQD có được mức tăng trưởng nổi bật trong giai đoạn này. Đáng chú ý là ACB có ROE vượt bậc so với các NH còn lại, giữ vị trí dẫn đầu trong khối và bỏ xa các đối thủ cạnh tranh trên thị trường. STB trong năm 2008 hoạt động với tiêu chí “an toàn” là trên hết, tăng trưởng thu nhập không theo kịp tăng trưởng tài sản nên đã phải nhường lại vị trí số 2 cho MBB.Tuy nhiên khoảng cách giữa ACB và MBB vẫn còn khá xa.

Lợi nhuận của các NH năm 2009 duy trì ở mức tốt bởi tăng trưởng tín dụng cao và dự phòng thua lỗ các khoản vay thấp. ROA của 6 NH lớn nhất theo tính toán của Fitch trong 9 tháng đầu năm 2009 lên mức 1,9% (tính theo trung bình năm). Tỉ suất này năm 2008 là 1,5%. Trong năm 2009, tăng trưởng tài sản các NH tụt lại so với tăng trưởng các khoản vay bởi các NH Việt Nam chú trọng nhiều hơn đến tăng trưởng tín dụng. Thay đổi này mang yếu tố hỗ trợ đối với một số tỉ suất quan trọng như ROA, thế nhưng cũng khiến rủi ro tín dụng tăng cao.

Tuy nhiên, trong năm 2010, do những khó khăn từ nền kinh tế, đã ảnh hưởng đến khách hàng có quan hệ tiền gửi và tiền vay tại các NH, ảnh hưởng đến tăng trưởng tài sản, 6 tháng đầu năm 2010, nhiều NH chưa đạt được tốc độ như năm 2009.Trong năm này, chênh lệch thu nhập, ROE là 14,56% và chênh lệch thu nhập, ROA chỉ ở mức 1,29%. Năm 2010 có khoảng 20/43 NH có ROA trên 1% so với con số 28 NH năm 2009 và 21 NH năm 2008. Hầu hết những NH có ROA cao là những NH có quy mô vừa và nhỏ trong khi các NHTMQD có hệ số ROA khá thấp so với bình quân ngành. Cụ thể, ROA năm 2010 của MB đạt khoảng 2,56%. Quy

Sang năm 2011, mức lợi nhuận của ngành NH Việt Nam chỉ ở mức trung bình và thấp hơn năm trước. Cụ thể, lợi nhuận của năm 2011 tăng 15,1% so với năm 2010, trong khi tốc độ tăng vốn chủ sở hữu 22,85% và tốc độ tăng quy mô tài sản có 18,55%.Qua theo dòi số liệu về kế toán tài chính của tổ chức tín dụng mà cơ quan Thanh tra Giám sát đã thu thập được từ báo cáo của các tổ chức tín dụng thì lợi nhuận sau thuế năm 2011 của toàn hệ thống tăng 15,1% so với năm 2010, thấp hơn tốc độ tăng lợi nhuận của các năm trước, trong đó có gần 50% các tổ chức tín dụng có lợi nhuận giảm so với năm 2010. Trong khi phần lớn các tổ chức tín dụng hoạt động kinh doanh ổn định, an toàn, có hiệu quả nhưng vẫn còn hơn 10% số lượng các tổ chức tín dụng vì nhiều lý do, hoạt động kinh doanh kém hiệu quả dẫn đến kết quả kinh doanh thua lỗ. Trong năm này, hệ thống NHTM vẫn đạt được mức sinh lời tạm ổn, với chỉ số ROE của nhiều NH tập trung từ 10% đến 15%, tương đương với nhiều ngành khác trong bối cảnh kinh tế hiện nay. Nguyên nhân chính là chênh lệch giữa lãi suất huy động được giới hạn tại mức trần 14% theo quy định của NHNN, trong khi lãi suất cho vay được duy trì ở mức cao trong suốt năm 2011. Tuy nhiên, trước tình