Công ty 100% vốn nước ngoài | 0,36 | 1,23 | 1,18 | 0,53 | 0,62 | 0,27 |

Hợp tác xã | 0,03 | 0,04 | 0,05 | 0,05 | 0,05 | 0,04 |

Cá nhân và khách hàng khác | 42,92 | 45,56 | 49,17 | 52,89 | 55,98 | 57,71 |

Tổng | 100 | 100 | 100 | 100 | 100 | 100 |

Có thể bạn quan tâm!

-

Khái Niệm Rủi Ro Tín Dụng Và Quản Trị Rủi Ro Tín Dụng

Khái Niệm Rủi Ro Tín Dụng Và Quản Trị Rủi Ro Tín Dụng -

Trọng Số Rủi Ro Cho Các Khoản Vay Của Doanh Nghiệp

Trọng Số Rủi Ro Cho Các Khoản Vay Của Doanh Nghiệp -

Bài Học Rút Ra Từ Kinh Nghiệm Triển Khai Basel Tại Các Ngân Hàng Trong Và Ngoài Nước

Bài Học Rút Ra Từ Kinh Nghiệm Triển Khai Basel Tại Các Ngân Hàng Trong Và Ngoài Nước -

Danh Mục Hệ Số Rủi Ro Acb Đang Áp Dụng Đối Với Khách Hàng Cá Nhân

Danh Mục Hệ Số Rủi Ro Acb Đang Áp Dụng Đối Với Khách Hàng Cá Nhân -

Áp dụng hiệp ước Basel II trong quản trị rủi ro tín dụng tại ngân hàng TMCP Á Châu - 9

Áp dụng hiệp ước Basel II trong quản trị rủi ro tín dụng tại ngân hàng TMCP Á Châu - 9 -

Áp dụng hiệp ước Basel II trong quản trị rủi ro tín dụng tại ngân hàng TMCP Á Châu - 10

Áp dụng hiệp ước Basel II trong quản trị rủi ro tín dụng tại ngân hàng TMCP Á Châu - 10

Xem toàn bộ 85 trang tài liệu này.

(Nguồn: Ngân hàng TMCP Á Châu. Báo cáo tài chính)

Phân tích cho thấy ngân hàng Á Châu tập trung đẩy mạnh mảng bán lẻ, và cũng đang là xu hướng chung của các ngân hàng thương mại lớn ở Việt Nam. Theo báo cáo tài chính của ACB năm 2018 cho vay khách hàng cá nhân đạt trên 131 ngàn tỷ đồng chiếm hơn một nửa tỷ trọng tín dụng, tiếp tục là đầu tàu cho tăng trưởng tín dụng toàn ngân hàng. Ngoài ra cho vay công ty cổ phần, công ty trách nhiệm hữu hạn, doanh nghiệp tư nhân đạt trên 94.574 tỷ đồng (chiếm 41,03% năm 2018), chủ yếu là các doanh nghiệp vừa và nhỏ. Tổng danh mục cho vay khách hàng cá nhân và doanh nghiệp vừa và nhỏ chiếm hơn 90% số dư nợ cho vay toàn ngân hàng.

Bảng 4.7: Dư nợ theo thời hạn cho vay

ĐVT: tỷ đồng

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Q3-2019 | |

Nợ ngắn hạn | 57.643 | 59.668 | 63.928 | 76.447 | 98.989 | 122.529 | 139.408 |

Nợ trung hạn | 17.209 | 19.048 | 21.343 | 21.320 | 19.235 | 17.746 | 16.402 |

Nợ dài hạn | 33.143 | 38.708 | 50.078 | 65.634 | 80.290 | 90.253 | 100.242 |

Tổng | 107.995 | 117.424 | 135.348 | 163.401 | 198.513 | 230.527 | 256.052 |

(Nguồn: Ngân hàng TMCP Á Châu. Báo cáo tài chính)

Bảng 4.8: Tỷ trọng dư nợ theo thời hạn cho vay

ĐVT: %

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Q3-2019 | |

Nợ ngắn hạn | 53,38 | 50,81 | 47,23 | 46,78 | 49,87 | 53,15 | 54,45 |

Nợ trung hạn | 15,94 | 16,22 | 15,77 | 13,05 | 9,69 | 7,70 | 6,40 |

Nợ dài hạn | 30,69 | 32,96 | 37,00 | 40,17 | 40,45 | 39,15 | 39.15 |

Tổng | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

(Nguồn: Ngân hàng TMCP Á Châu. Báo cáo tài chính)

Đối với dư nợ tín dụng theo thời hạn, do đặc điểm ít rủi ro, thời gian thu hồi vốn nhanh, nên nợ ngắn hạn chiếm tỷ trọng lớn nhất. Trong năm 2018 nợ ngắn hạn đạt trên 122.528 tỷ đồng, chiếm 53,15%, tiếp đến là nợ dài hạn, chiếm 39,15% và sau cùng là nợ trung hạn, 7,7%. Quý 3 năm 2019, nợ ngắn hạn tiếp tục tăng lên 139.408 tỷ đồng chiếm 54,45%. Tuy nhiên tỷ trọng nợ dài hạn đang có xu hướng tăng dần do ngân hàng Á Châu tài trợ cho một số dự án lớn, điều này cũng sẽ làm gia tăng rủi ro tín dụng cần được kiểm soát chặt chẽ.

Sự biến động của dư nợ cho thấy ACB có chiều hướng muốn giảm rủi ro xuống mức thấp nhất có thể. Đây chính là kết quả của hoạt động quản trị rủi ro tín dụng thông qua việc hoạch định kế hoạch kinh doanh.

4.1.2 Các chỉ tiêu an toàn hoạt động trong quản trị rủi ro tín dụng tại ngân hàng TMCP Á Châu

4.1.2.1 Hệ số an toàn vốn CAR

Theo thông tư số 41/2016/ TT-NHNN ban hành của NHNN, hệ số an toàn vốn (CAR) tính theo đơn vị phần trăm (%) được xác định bằng công thức:

CAR = C

RWA+12,5(KOR+KMR)

x100%

Trong đó:

o C: Vốn tự có. Bao gồm tổng Vốn cấp 1 và Vốn cấp 2 trừ đi các khoản giảm trừ.

o RWA – Tài sản có rủi ro tín dụng: là giá trị Tài sản Có được điều chỉnh theo mức độ rủi ro (thể hiện thông qua Hệ số rủi ro). (Tài sản Có của ngân hàng bao gồm: Cho vay, Tiền gửi, Khoản phải thu,... )

o 𝐾𝑂𝑅 : Vốn cho rủi ro hoạt động

o KMR: Vốn cho rủi ro thị trường

Thông tư 41 của NHNN quy định tỷ lệ an toàn vốn phải duy trì tối thiểu 8%. Ngân hàng ACB đã có nhiều hoạt động để tăng vốn như trong năm 2018 ACB đã phát hành 2 đợt, mỗi đợt 2200 tỷ đồng trái phiếu, bên cạnh đó ngân hàng cũng đẩy mạnh huy động vốn, cũng như triển khai các biện pháp giảm tài sản có rủi ro tín dụng để đảm bảo luôn giữ hệ số an toàn vốn CAR đáp ứng quy định. Trong năm 2019, đại hội cổ đông ngân hàng ACB đã thông qua phương án tăng vốn bằng cách chia cổ tức bằng cổ phiếu tỷ lệ 30%, tương đương phát hành thêm 374 triệu cổ phiếu. NHNN đã chấp thuận việc tăng vốn điều lệ này của ACB.

Thông tư số 36/2014/TT-NHNN của NHNN quy định tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) của các ngân hàng thương mại cổ phần tối đa là 80%. Mặc dù tăng trưởng tín dụng cao liên tục trong nhiều năm nhưng ACB vẫn duy trì được hệ số LDR ở mức thấp hơn quy định của ngân hàng nhà nước trong hầu hết các năm trừ năm 2017.

Bảng 4.9: Các chỉ tiêu đánh giá mức độ an toàn

ĐVT: %

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Q3-2019 | |

Hệ số CAR | 14,66 | 14,08 | 12,80 | 13,19 | 11,49 | 12,81 | 9,7 |

Cho vay/ Huy động vốn | 78,19 | 75,95 | 77,38 | 78,92 | 82,24 | 77 | 78,6 |

(Nguồn: tổng hợp từ báo cáo tài chính ngân hàng ACB)

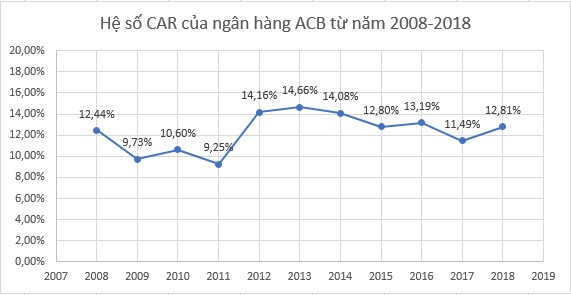

Hình 4.1: Hệ số CAR của ngân hàng ACB từ năm 2008-2018

(Nguồn: tổng hợp từ báo cáo tài chính ngân hàng ACB)

Hình 4.1 hệ thống lại sự biến động của hệ số CAR qua 10 năm từ năm 2008 đến 2018 cho thấy kể từ năm 2012 hệ số CAR của ngân hàng ACB bắt đầu được giữ ở mức cao (trong đó có 3 năm liền trên 14%), sau đó có sự điều chỉnh giảm, nhưng vẫn cao hơn thời kỳ trước năm 2012.

4.1.2.2 Chất lượng tín dụng

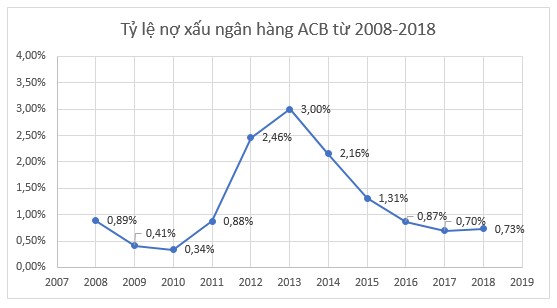

Kể từ năm 2013 ACB kiên trì thực hiện chính sách tín dụng thận trọng, duy trì mức tăng trưởng tín dụng ổn định đi đôi với đảm bảo an toàn, cũng như hạn chế nợ xấu phát sinh mới, và quyết liệt xử lý nợ xấu còn tồn đọng. Từ mức nợ xấu 3% ở năm 2013, liên tục giảm tỷ trọng đến năm 2018 chỉ còn 0,73% tương đương 1675 tỷ đồng, và đến quý 3 năm 2019 tỷ lệ này chỉ còn 0,67% và đang thấp nhất toàn ngành thời điểm hiện tại.

Tỷ lệ phần trăm của dự phòng RRTD/ tổng nợ xấu cũng được nâng cao liên tục, đến năm 2018 đã lên đến 152% và quý 3 năm 2019 được nâng lên 159%.

Bảng 4.10: Dư nợ tín dụng theo nhóm nợ

ĐVT: tỷ đồng

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Q3-2019 | |

Nhóm 1 – Nợ đủ tiêu chuẩn | 100.980 | 110.797 | 129.923 | 158.512 | 194.517 | 226.516 | 252.001 |

Nhóm 2 – Nợ cần chú ý | 2.967 | 2.994 | 2.338 | 2.023 | 450 | 383 | 598 |

Nhóm 3 – Nợ dưới tiêu chuẩn | 657 | 293 | 174 | 194 | 326 | 173 | 288 |

Nhóm 4 – Nợ nghi ngờ | 463 | 444 | 530 | 181 | 275 | 338 | 225 |

Nhóm 5 – Nợ có khả năng mất vốn | 2.123 | 1.796 | 1.066 | 1.046 | 788 | 1.164 | 1.190 |

Cho vay giao dịch ký quỹ | 805 | 1.099 | 1.316 | 1.445 | 2.157 | 1.953 | 1.749 |

Tổng | 107.995 | 117.424 | 135.348 | 163.401 | 198.513 | 230.527 | 256.052 |

Nợ xấu (nhóm 3,4,5) | 3.243 | 2.533 | 1.771 | 1.421 | 1.390 | 1.675 | 1.703 |

(Nguồn: Ngân hàng TMCP Á Châu. Báo cáo tài chính)

Bảng 4.11: Tỷ trọng dư nợ tín dụng theo nhóm nợ

ĐVT: %

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Q3-2019 |

93,50 | 94,36 | 95,99 | 97,01 | 97,99 | 98,26 | 98,42 | |

Nhóm 2 – Nợ cần chú ý | 2,75 | 2,55 | 1,73 | 1,24 | 0,23 | 0,17 | 0,23 |

Nhóm 3 – Nợ dưới tiêu chuẩn | 0,61 | 0,25 | 0,13 | 0,12 | 0,16 | 0,07 | 0,11 |

Nhóm 4 – Nợ nghi ngờ | 0,43 | 0,38 | 0,39 | 0,11 | 0,14 | 0,15 | 0,08 |

Nhóm 5 – Nợ có khả năng mất vốn | 1,97 | 1,53 | 0,79 | 0,64 | 0,40 | 0,50 | 0,46 |

Cho vay giao dịch ký quỹ | 0,74 | 0,94 | 0,97 | 0,88 | 1,09 | 0,85 | 0,68 |

Tổng | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

Nợ xấu (nhóm 3,4,5) | 3,00 | 2,16 | 1,31 | 0,87 | 0,70 | 0,73 | 0,67 |

(Nguồn: Ngân hàng TMCP Á Châu. Báo cáo tài chính)

Hình 4.2: Diễn biến nợ xấu của ngân hàng ACB từ 2008-2018

(Nguồn: Ngân hàng TMCP Á Châu. Báo cáo tài chính)

Bảng 4.12: Dự phòng rủi ro tín dụng so với tổng nợ xấu

ĐVT: %

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Q3-2019 | |

Dự phòng rủi ro tín dụng/ Tổng nợ xấu | 48 | 62 | 87 | 126 | 133 | 152 | 159 |

(Nguồn: tổng hợp từ báo cáo tài chính ngân hàng ACB)

4.1.2.3 Khả năng thanh khoản

Theo thông tư 36/2014/ TT-NHNN của NHNN, các NHTM phải duy trì tỷ lệ dự trữ thanh khoản là 10%. Theo số liệu từ các báo cáo của ngân hàng ACB cho thấy tỷ lệ dự trữ thanh khoản của ngân hàng luôn ở mức cao hơn quy định, trong 3 năm gần đây duy trì ổn định xấp xỉ hơn 2 lần quy định của NHNN. Ngoài ra các chỉ số thanh khoản hiện hành và thanh khoản nhanh đều ở mức cao và có xu hướng tăng

qua các năm. Điều đó cho thấy khả năng thanh khoản của ACB tương đối tốt, đáp ứng được các nhu cầu chi trả.

Bảng 4.13: Các chỉ tiêu khả năng thanh khoản

ĐVT: %

2015 | 2016 | 2017 | 2018 | |

Tỷ lệ dự trữ thanh khoản | 16,5 | 23,05 | 24,88 | 22,85 |

Tỷ số thanh khoản hiện hành | 82 | 86 | 86 | 90 |

Tỷ số thanh khoản nhanh | 82 | 86 | 86 | 90 |

(Nguồn: tổng hợp từ báo cáo tài chính ngân hàng ACB)

4.2 Quản trị rủi ro tín dụng theo hiệp ước Basel II tại ngân hàng TMCP Á Châu

Nhận thức được ý nghĩa của Basel II trong hoạt động QTRRTD, ACB đã nhanh chóng tổ chức ban dự án triển khai Basel II và có những động thái hết sức tích cực. Để có thể đáp ứng về tỷ lệ an toàn vốn (CAR ) ≥ 8%, cần chú ý tới Vốn tự có và hệ số tài sản có rủi ro tín dụng (RWA).

Đối với hoạt động điều chỉnh vốn

Trong năm 2018, để đáp ứng tiêu chuẩn về vốn của Basel II, ngân hàng ACB đã chủ động tăng vốn thông qua các hoạt động như phát hành thành công 4.400 tỷ đồng trái phiếu để bổ sung vốn cấp 2; đối với vốn cấp 1, ACB đã trả cổ tức năm 2018 bằng cổ phiếu cho cổ đông. Năm 2019, ACB tiếp tục phương án tăng vốn là phát hành 5.500 tỷ đồng trái phiếu, chia cổ tức bằng cổ phiếu với tỷ lệ 30%, tương đương phát hành thêm 374 triệu cổ phiếu. Ngoài ra ngân hàng cũng tích cực đẩy mạnh hoạt động huy động vốn thông qua các hình thức như tăng lãi suất gửi tiết kiệm, đẩy mạnh các chương trình quà tặng; cung cấp các sản phẩm mới hấp dẫn như sản phẩm tài khoản EBIZ, sản phẩm tích luỹ thành tài… nhằm cải thiện tỷ lệ an toàn vốn. Thành quả đạt được là đến hết năm 2018, tỷ lệ an toàn vốn hợp nhất là