Bảng 4.10: Kết quả phân tích hồi quy tuyến tính ảnh hưởng văn hóa tổ chức đến chia sẻ tri thức

Hệ số chưa chuẩn hóa | Hệ số chuẩn hóa | t | Sig. | Đa cộng tuyến | |||

B | Độ lệch chuẩn | Beta | Dung sai | VIF | |||

1 (Constant) | 0.323 | 0.169 | 1.906 | 0.058 | |||

TR | 0.071 | 0.043 | 0.083 | 1.654 | 0.099 | 0.566 | 1.766 |

CO | 0.186 | 0.046 | 0.202 | 4.070 | 0.000 | 0.570 | 1.753 |

LS | 0.202 | 0.051 | 0.221 | 3.996 | 0.000 | 0.460 | 2.172 |

OS | 0.075 | 0.050 | 0.083 | 1.501 | 0.135 | 0.466 | 2.146 |

RS | 0.121 | 0.043 | 0.151 | 2.827 | 0.005 | 0.493 | 2.030 |

IT | 0.267 | 0.048 | 0.263 | 5.508 | 0.000 | 0.619 | 1.615 |

Có thể bạn quan tâm!

-

Ảnh hưởng của văn hóa tổ chức đến chia sẻ tri thức của nhân viên – Nghiên cứu trường hợp các Ngân hàng thương mại cổ phần tại tỉnh Cần Thơ - 4

Ảnh hưởng của văn hóa tổ chức đến chia sẻ tri thức của nhân viên – Nghiên cứu trường hợp các Ngân hàng thương mại cổ phần tại tỉnh Cần Thơ - 4 -

Thang Đo Sự Tin Tưởng (Tr) (Được Kế Thừa Và Điều Chỉnh Từ Thang Đo Của Al-Alawi A.i Và Cộng Sự (2007))

Thang Đo Sự Tin Tưởng (Tr) (Được Kế Thừa Và Điều Chỉnh Từ Thang Đo Của Al-Alawi A.i Và Cộng Sự (2007)) -

Phân Tích Độ Tin Cậy Cronbach’S Alpha Của Các Thang Đo Các Yếu Tố Văn Hóa Tổ Chức

Phân Tích Độ Tin Cậy Cronbach’S Alpha Của Các Thang Đo Các Yếu Tố Văn Hóa Tổ Chức -

Hạn Chế Đề Tài Và Hướng Nghiên Cứu Tiếp Theo

Hạn Chế Đề Tài Và Hướng Nghiên Cứu Tiếp Theo -

Thang Đo Của Các Nghiên Cứu Trước

Thang Đo Của Các Nghiên Cứu Trước -

Kiểm Tra Các Thang Đo Về Văn Hóa Tổ Chức

Kiểm Tra Các Thang Đo Về Văn Hóa Tổ Chức

Xem toàn bộ 101 trang tài liệu này.

a. Biến phụ thuộc: KS

Nguồn: Kết quả phân tích dữ liệu của tác giả

Kết quả phân tích hồi quy cho thấy, chia sẻ tri thức chịu tác động dương bởi 5 nhân tố: (1) sự tin tưởng, (2) giao tiếp, (3) lãnh đạo, (4) hệ thống khen thưởng, (5) hệ thống thông tin. Trong đó, nhân tố hệ thống thông tin và lãnh đạo tác động mạnh đến chia sẻ tri thức. Còn nhân tố cấu trúc tổ chức tác động không ý nghĩa đến chia sẻ tri thức của nhân viên trong tổ chức.

4.4.3 Kiểm định lý thuyết về phân phối chuẩn

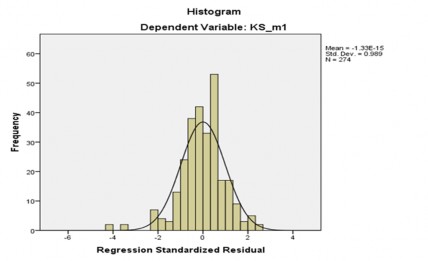

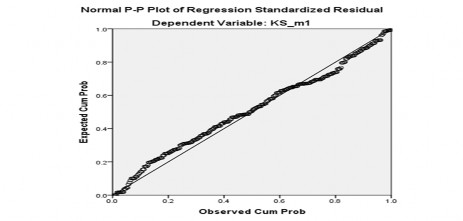

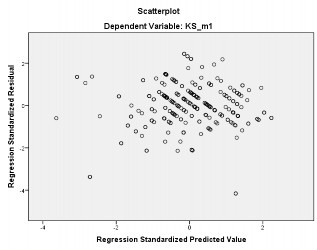

Trong nghiên cứu này, tác giả sử dụng biểu đồ tần số Histogram, biểu đồ phân phối tích lũy P-P Plot và biểu đồ Scatterplot.

Hình 4.1: Biểu đồ tần số Histogram của chia sẻ tri thức

Nguồn: Kết quả phân tích dữ liệu của tác giả

Giá trị trung bình rất nhỏ gần bằng 0 (Mean= -1,33E-15) và độ lệch chuẩn xấp xỉ bằng 1 (Std. Dev = 0,989) nên giả thiết phân phối chuẩn không bị vi phạm.

Hình 4.2 : iểu đồ phân phối tích lũy P-P Plot của chia sẻ tri thức

Nguồn: Kết quả phân tích dữ liệu của tác giả

Các điểm quan sát không phân tán quá xa đường thẳng kỳ vọng nên giả thiết phân phối chuẩn không bị vi phạm.

Hình 4.3: iểu đồ Scatterplot của chia sẻ tri thức

Nguồn: Kết quả phân tích dữ liệu của tác giả

Kết quả hình 4.3 cho thấy, phần dư đã chuẩn hóa phân tán ngẫu nhiên trên đồ thị, không tạo thành hình dạng nhất định nào. Như vậy, giá trị dự đoán và phần dư độc lập nhau và phương sai của phần dư không đổi. Mô hình hồi quy là phù hợp.

4.4.4 Kiểm định giả thuyết

Như vậy, mô hình sau khi phân tích hồi quy sẽ được biểu diễn như sau:

Sự tin tưởng

0.083*

Giao tiếp

Lãnh đạo

0.202***

0.221***

0.083

0.151***

Chia sẻ tri thức

Cấu trúc tổ chức

Hệ thống khen thưởng

0.263***

Hệ thống thông tin

Hình 4.4: Mô hình nghiên cứu sau khi phân tích hồi quy

Nguồn: Kết quả phân tích dữ liệu của tác giả

Giả thuyết H1 cho rằng sự tin tưởng có ảnh hưởng tích cực đến chia sẻ tri thức của nhân viên trong tổ chức. Căn cứ vào kết quả phân tích hồi quy, giả thuyết này được chấp nhận vì hệ số Beta là 0.083, mức ý nghĩa Sig. = 0.099 và hoàn toàn phù hợp với nghiên cứu Al-Alawi A.I và cộng sự (2007), Islam và cộng sự (2011), Kathiravelu S.R và cộng sự (2014). Như vậy, yếu tố sự tin tưởng được đánh giá thấp nhất trong văn hóa tổ chức tác động đến chia sẻ tri thức của nhân viên. Điều này, chứng tỏ cho thấy các Ngân hàng TMCP tại tỉnh Cần Thơ chưa có sự quan tâm đầy đủ vào việc gia tăng sự tin tưởng lẫn nhau giữa các nhân viên trong tổ chức, dù đây là yếu tố chủ chốt nhằm thúc đẩy chia sẻ tri thức.

Kết quả phân tích hồi quy chấp nhận giả thuyết H2 giao tiếp có ảnh hưởng tích cực đến chia sẻ tri thức với hệ số Beta là 0.202, mức ý nghĩa Sig. = 0.000. Đồng thời, kết quả nghiên cứu này phù hợp với nghiên cứu của Al-Alawi A.I và cộng sự (2007), Islam và cộng sự (2011), Kathiravelu S.R và cộng sự (2014). Như vậy, giao tiếp làm tăng cường sự đoàn kết, quan tâm chia sẻ, sẵn sàng hợp tác giữa các nhân viên trong môi trường làm việc gắn kết, lâu dài.

Với mức ý nghĩa Sig. = 0.000 và hệ số eta = 0.221, kết quả phân tích hồi quy chấp nhận giả thuyết H3 lãnh đạo có ảnh hưởng tích cực đến chia sẻ tri thức. Kết quả nghiên cứu này phù hợp với nghiên cứu của Islam và cộng sự (2011), Jahani và cộng sự (2011), Kathiravelu S.R và cộng sự (2014). Do đó, lãnh đạo là người dẫn đầu truyền đạt kinh nghiệm để nhân viên học hỏi đồng thời lãnh đạo là người quan tâm, hỗ trợ nhân viên nhằm khuyến khích họ tìm hiểu, nghiên cứu, chia sẻ kinh nghiệm mang đến hiệu suất cao trong công việc.

Giả thuyết H4 cấu trúc tổ chức ảnh hưởng tích cực đến chia sẻ tri thức thì kết quả phân tích hồi quy bác bỏ giả thuyết này với mức ý nghĩa Sig. = 0.135. Nguyên nhân chính của yếu tố này bị bác bỏ là do quá trình truyền đạt thông tin xuống cấp dưới cùng không nhanh chóng, tốn kém nhiều chi phí tái cấu trúc. Do đó, các nhà quản trị các Ngân hàng TMCP tại tỉnh Cần Thơ nên chú trọng vào việc xây dựng và hoàn thiện cấu trúc tổ chức để việc chia sẻ tri thức diễn ra thường xuyên và ngày một hiệu quả hơn.

Tiếp theo là giả thuyết H5 hệ thống khen thưởng có ảnh hưởng tích cực đến chia sẻ tri thức với hệ số eta = 0.151 và mức ý nghĩa Sig. = 0.005. Kết quả này phù hợp với nghiên cứu Jahani và cộng sự (2011), Kathiravelu S.R và cộng sự (2014), bất cứ nhân viên nào cũng mong muốn được phát triển nghề nghiệp thì hệ thống khen thưởng là một trong những yếu tố quan trọng hàng đầu kích thích họ chia sẻ tri thức. Nguyên nhân yếu tố này có tác động thấp đến chia sẻ tri thức có thể giải thích là do đa số các tổ chức chưa có chính sách khen thưởng đầu tư đúng mức cho việc xây dựng một lộ trình phát triển nghề nghiệp cho nhân viên. Vấn đề này còn bỏ ngõ và khó khăn ngay cả các doanh nghiệp của Việt Nam.

Với mức ý nghĩa Sig. = 0.000 và hệ số eta = 0.263, kết quả phân tích hồi quy chấp nhận giả thuyết H6 hệ thống thông tin có ảnh hưởng tích cực mạnh nhất đến chia sẻ tri thức. Đồng thời, kết quả này phù hợp với nghiên cứu của Kathiravelu S.R và cộng sự (2014). Nghiên cứu này một lần nữa khẳng định tầm quan trọng của hệ thống thông tin, là một cơ sở hạ tầng quan trọng, là nền tảng không thể thiếu để lưu trữ thông tin và chia sẻ tri thức giữa các nhân viên nhằm phục vụ cho mục đích hoàn thành tốt công việc trong tổ chức.

Qua kết quả nghiên cứu, cho thấy những yếu tố sau đây có ảnh hưởng tích cực đến chia sẻ tri thức của nhân viên tại các Ngân hàng TMCP tỉnh Cần Thơ theo mức độ tác động giảm dần: hệ thống thông tin, lãnh đạo, giao tiếp, hệ thống khen thưởng và sự tin tưởng. Tuy nhiên, trong thực tế tùy theo thực trạng cụ thể của từng doanh nghiệp ở phạm vi, thời gian khác nhau, các yếu tố tác động đều có thể không ảnh hưởng hoặc ảnh hưởng ít, nhiều. Chẳng hạn như yếu tố cấu trúc tổ chức trong nghiên cứu này không ảnh hưởng đến chia sẻ tri thức của nhân viên, nhưng trong thực tế yếu tố này vẫn có thể tác động hoặc tác động ít, nhiều. Do đó, hàm ý quản trị sẽ đề xuất ở chương 5 xuất phát chủ yếu từ kết quả nghiên cứu này. Vì vậy, sẽ không toàn diện và bao quát cho mọi trường hợp trong thực tiễn.

Tóm tắt chương 4

Chương 4 trình bày các kết quả có được từ việc phân tích dữ liệu thu thập. Trong đó, mẫu nghiên cứu N = 274, qua đánh giá sơ bộ thang đo bằng hệ số tin cậy Cronbach‟s Alpha và kiểm định thang đo bằng phân tích nhân tố khám phá (EFA), mô hình nghiên cứu giữ nguyên 6 yếu tố của văn hóa tổ chức tác động đến chia sẻ tri thức của nhân viên như giả thuyết ban đầu: sự tin tưởng (TR), giao tiếp (CO), lãnh đạo (LS), cấu trúc tổ chức (OS), hệ thống khen thưởng (RS), hệ thống thông tin (IT).

Sau đó, kết quả kiểm định mô hình bằng phân tích hồi quy đã ủng hộ 5 giả thuyết (H1, H2, H3, H5, H6). Trong đó, thành phần nhân tố hệ thống thông tin có tác động mạnh nhất và sự tin tưởng có tác động thấp nhất đến chia sẻ tri thức của nhân viên.

Chương 5: KẾT LUẬN VÀ HÀM Ý CHO NHÀ QUẢN TRỊ

Sau khi đã trình bày kết quả nghiên cứu, phần này tác giả sẽ tóm tắt nội dung và kết quả nghiên cứu, hàm ý cho nhà quản trị, hạn chế đề tài và hướng nghiên cứu tiếp theo.

5.1 Tóm tắt nội dung và kết quả nghiên cứu

Nghiên cứu được bắt đầu từ mục tiêu như đã trình bày ở chương 1 và việc tham khảo lý thuyết từ các nghiên cứu trước đó về văn hóa tổ chức ảnh hưởng đến chia sẻ tri thức. Tác giả đề xuất mô hình nghiên cứu lý thuyết về các yếu tố của văn hóa tổ chức ảnh hưởng đến chia sẻ tri thức của nhân viên đang làm việc tại các Ngân hàng TMCP tỉnh Cần Thơ gồm 6 yếu tố: (1) sự tin tưởng, (2) giao tiếp, (3) lãnh đạo, (4) cấu trúc tổ chức, (5) hệ thống khen thưởng, (6) hệ thống thông tin.

Nghiên cứu định tính: được thực hiện thông qua kỹ thuật thảo luận nhóm tập trung đối với nhân viên và nhà quản lý nhằm khám phá, điều chỉnh các thang đo của các yếu tố văn hóa tổ chức và thang đo chia sẻ tri thức. Thang đo văn hóa tổ chức gồm 32 biến quan sát, thang đo chia sẻ tri thức gồm 5 biến quan sát.

Nghiên cứu định lượng: được thực hiện thông qua kỹ thuật gửi trực tiếp bảng câu hỏi in ra giấy và qua email đến đối tượng khảo sát. Số lượng bảng câu hỏi đạt yêu cầu bằng cách điền đầy đủ thông tin vào phiếu khảo sát và cỡ mẫu thu thập được N = 274. Với phương pháp kiểm định độ tin cậy bằng hệ số Cronbach‟s Alpha và phân tích nhân tố khám phá (EFA) thì 6 thành phần của mô hình nghiên cứu được giữ nguyên. Tiếp đến kết quả phân tích hồi quy cho thấy, 61.5% sự biến thiên của biến chia sẻ tri thức được giải thích bởi các biến độc lập của văn hóa tổ chức. Mô hình nghiên cứu sau khi phân tích hồi quy thì loại bỏ biến cấu trúc tổ chức, còn lại 5 biến của văn hóa tổ chức đều có tác động dương đến chia sẻ tri thức. Trong đó, hệ thống thông tin (β = 0.263) là nhân tố tác động lớn nhất, kế đến lãnh đạo (β = 0.221), giữ vị trí thứ 3 và thứ 4 lần lượt là giao tiếp (β = 0.202) và hệ thống khen thưởng (β = 0.151), cuối cùng sự tin tưởng (β = 0.083). Kết quả nghiên cứu cũng cho thấy sự khác biệt với các nghiên cứu trước đây và đặc biệt đối với nghiên cứu kế thừa Kathiravelu S.R. và cộng sự (2014), trong khi nghiên cứu này cho thấy 6

nhân tố của văn hóa tổ chức đều có ý nghĩa thống kê thì nghiên cứu của tác giả lại bác bỏ yếu tố cấu trúc tổ chức không có ý nghĩa thống kê.

5.2 Hàm ý cho nhà quản trị

Từ kết quả phân tích, tác giả đề xuất một số hàm ý giúp cho các nhà quản trị của các Ngân hàng TMCP tại tỉnh Cần Thơ xây dựng văn hóa tổ chức, từ đó thúc đẩy chia sẻ tri thức của nhân viên trong tổ chức của mình như sau:

Bảng 5.1: Thống kê mô tả các giá trị thang đo

Nhỏ nhất | Lớn nhất | Trung bình | Độ lệch chuẩn | |

Sự tin tưởng (TR) | 1.3333 | 5.0000 | 3.6819 | 0.7015 |

Giao tiếp (CO) | 1.5000 | 5.0000 | 3.7190 | 0.6550 |

Lãnh đạo (LS) | 1.5000 | 5.0000 | 3.7527 | 0.6590 |

Cấu trúc tổ chức (OS) | 1.2000 | 5.0000 | 3.6401 | 0.6617 |

Hệ thống khen thưởng (RS) | 1.0000 | 5.0000 | 3.5642 | 0.7509 |

Hệ thống thông tin (IT) | 1.7500 | 5.0000 | 3.7929 | 0.5940 |

Chia sẻ tri thức (KS) | 1.2000 | 5.0000 | 3.7562 | 0.6034 |

Nguồn: Kết quả phân tích dữ liệu của tác giả

Thứ nhất, hệ thống thông tin là yếu tố tác động mạnh nhất đến chia sẻ tri thức với hệ số β = 0.263. Tuy nhiên, trên thực tế nhân viên tại các Ngân hàng TMCP chỉ đánh giá ở mức trung bình Mean = 3.79. Vì vậy, các nhà quản trị cần có những chính sách đúng đắn để phát triển ngày càng tốt hơn. Cần quan tâm hơn đến khía cạnh chia sẻ thông tin nội bộ và các nguồn thông tin phục vụ công việc từ bên ngoài rộng rãi, kịp thời, tránh tình trạng văn bản có hiệu lực ngay thời điểm ban hành, khiến nhân viên không kịp thích nghi. Phổ biến thông tin nội bộ kịp thời, công khai và minh bạch trong tổ chức.

Đồng thời, trang bị những máy móc cần thiết, các nhà quản trị cần cập nhật thêm những thiết bị mới, nâng cao mức độ hiện đại hóa và hiệu quả hoạt động của hệ thống thông tin.

Qua đó, nhà quản trị phải đảm bảo cho tri thức được lưu thông dễ dàng, có khả năng phối hợp ngang dọc giữa các đơn vị cá nhân và cùng cấp. Tri thức không