trúc tổ chức là nói đến sự tương thích giữa mục tiêu và cơ cấu bên trong tổ chức được nhìn thấy và có thể phục vụ mục tiêu cho tổ chức.

Khi một cấu trúc tổ chức đã hoàn chỉnh, góp phần xác định quy chế thu thập, xử lý thông tin, chia sẻ tri thức để ra quyết định và giải quyết các vấn đề của tổ chức và sẽ làm cho nhân viên hiểu rõ những kỳ vọng của tổ chức đối với họ thông qua các quy tắc, quy trình làm việc. Syed-Ikhsan và Rowl& (2004) lập luận rằng, cấu trúc tổ chức ảnh hưởng tích cực đến chia sẻ tri thức. Nhà nghiên cứu Al-Alawi và cộng sự (2007) cũng đã cung cấp những bằng chứng lý thuyết và thực nghiệm về mối quan hệ giữa cấu trúc tổ chức và chia sẻ tri thức của nhân viên. Còn Mueller (2012) cho rằng, cấu trúc tổ chức có tác động trực tiếp tích cực đến chia sẻ tri thức của các thành viên trong tổ chức. Trên cơ sở đó, giả thuyết sau đây được đề nghị: Giả thuyết H4: Cấu trúc tổ chức có ảnh hưởng tích cực đến chia sẻ tri thức của nhân viên trong tổ chức

Hệ thống khen thưởng: là một tập hợp các ưu đãi cần thiết dành cho thành viên trong tổ chức nhằm định hướng cho hành vi của họ (Cabrera và Bonache, 1999). Theo Lok và Crawford (2000), hệ thống khen thưởng nói lên sự hài lòng của người lao động đối với những phần thưởng được trao bởi tổ chức, đồng thời nó cũng là một tập hợp các ưu đãi cần thiết dành cho thành viên trong tổ chức nhằm định hướng cho hành vi của họ.

Để khuyến khích nhân viên sáng tạo tri thức thì tổ chức cần tôn trọng nhân viên, có các hình thức khen thưởng kịp thời cho nhân viên khi họ đóng góp được những sáng kiến quan trọng cho tổ chức. Theo Syed-Ikhsan và Rowl& (2004) cho rằng nhân viên cần có phần thưởng để có động lực mạnh mẽ nhằm chia sẻ tri thức mặc dù tất cả các nhân viên đều sẵn sàng cung cấp kiến thức một cách dễ dàng mà không cần xem xét những gì có thể đạt được hay mất đi. artol và Locke (2000) tìm ra mối quan hệ tích cực giữa phần thưởng và chia sẻ tri thức. Kugel và Schostek (2004) nhận thấy phần thưởng bằng tiền dường như có tác động tích cực tức thì đến động cơ chia sẻ tri thức. Trên cơ sở đó, giả thuyết sau đây được đề nghị:

Giả thuyết H5: Hệ thống khen thưởng có ảnh hưởng tích cực đến chia sẻ tri thức của nhân viên trong tổ chức.

Hệ thống thông tin: bao gồm các nhân tố con người, dữ liệu và các quá trình được sắp xếp một cách có hệ thống dựa vào các thiết bị kỹ thuật – công nghệ hiện đại nhằm tạo sự tương tác với nhau, hỗ trợ cho quá trình hoạt động hàng ngày, giải quyết vấn đề và ra các quyết định quan trọng trong tổ chức (Whitten và cộng sự, 2001). Theo Al-Ammary và cộng sự (2005) cho rằng hệ thống thông tin đóng vai trò ngày càng quan trọng trong việc quản lý dữ liệu và thông tin trước khi chúng được chuyển thành tri thức, hỗ trợ quá trình tìm kiếm, lưu trữ và phân phối tri thức, đồng thời cung cấp sự hợp tác, giao tiếp và kết nối những năng lực cần thiết để đẩy nhanh tốc độ tạo ra và chuyển giao tri thức.

Hệ thống thông tin được coi là một công cụ hữu ích trong chia sẻ tri thức, và các công nghệ như mạng nội bộ, hệ thống hỗ trợ quyết định, kho kiến thức, và mạng xã hội tạo cơ hội để giao tiếp và chia sẻ tri thức. Theo đó, hệ thống thông tin, đặc biệt là chất lượng và chức năng của nó có thể được coi là một trong những yếu tố ảnh hưởng đến chia sẻ tri thức. Theo Huysman và Wulf (2006) cho rằng, hệ thống thông tin có liên quan chặt chẽ với chia sẻ tri thức bởi vì hệ thống thông tin hỗ trợ thông tin liên lạc và sự hợp tác giữa các nhân viên trong tổ chức. Tổ chức sử dụng các hệ thống thông tin khác nhau để tạo thuận lợi cho chia sẻ tri thức thông qua việc kiến tạo hoặc mua lại các kho kiến thức, nơi mà các nhân viên có thể dễ dàng chia sẻ những tri thức chuyên môn thông qua các phương tiện công nghệ điện tử và truy cập những tri thức, kinh nghiệm của người khác chia sẻ (Connelly và Kelloway, 2003). Nghiên cứu của Davenpork và Prusak (1998) cho rằng, hệ thống thông tin có mối quan hệ cùng chiều với chia sẻ tri thức, sẽ cải thiện được hiệu suất của tổ chức và làm gia tăng tỷ lệ chia sẻ tri thức trong tổ chức đó. Trên cơ sở đó, giả thuyết sau đây được đề nghị:

Giả thuyết H6: Hệ thống thông tin có ảnh hưởng tích cực đến chia sẻ tri thức của nhân viên trong tổ chức.

Có thể bạn quan tâm!

-

Ảnh hưởng của văn hóa tổ chức đến chia sẻ tri thức của nhân viên – Nghiên cứu trường hợp các Ngân hàng thương mại cổ phần tại tỉnh Cần Thơ - 1

Ảnh hưởng của văn hóa tổ chức đến chia sẻ tri thức của nhân viên – Nghiên cứu trường hợp các Ngân hàng thương mại cổ phần tại tỉnh Cần Thơ - 1 -

Ảnh hưởng của văn hóa tổ chức đến chia sẻ tri thức của nhân viên – Nghiên cứu trường hợp các Ngân hàng thương mại cổ phần tại tỉnh Cần Thơ - 2

Ảnh hưởng của văn hóa tổ chức đến chia sẻ tri thức của nhân viên – Nghiên cứu trường hợp các Ngân hàng thương mại cổ phần tại tỉnh Cần Thơ - 2 -

Mối Quan Hệ Giữa Văn Hóa Tổ Chức Và Chia Sẻ Tri Thức

Mối Quan Hệ Giữa Văn Hóa Tổ Chức Và Chia Sẻ Tri Thức -

Thang Đo Sự Tin Tưởng (Tr) (Được Kế Thừa Và Điều Chỉnh Từ Thang Đo Của Al-Alawi A.i Và Cộng Sự (2007))

Thang Đo Sự Tin Tưởng (Tr) (Được Kế Thừa Và Điều Chỉnh Từ Thang Đo Của Al-Alawi A.i Và Cộng Sự (2007)) -

Phân Tích Độ Tin Cậy Cronbach’S Alpha Của Các Thang Đo Các Yếu Tố Văn Hóa Tổ Chức

Phân Tích Độ Tin Cậy Cronbach’S Alpha Của Các Thang Đo Các Yếu Tố Văn Hóa Tổ Chức -

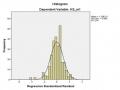

Kết Quả Phân Tích Hồi Quy Tuyến Tính Ảnh Hưởng Văn Hóa Tổ Chức Đến Chia Sẻ Tri Thức

Kết Quả Phân Tích Hồi Quy Tuyến Tính Ảnh Hưởng Văn Hóa Tổ Chức Đến Chia Sẻ Tri Thức

Xem toàn bộ 101 trang tài liệu này.

Từ các giả thuyết nêu trên, có thể biểu diễn mô hình nghiên cứu như sau:

Sự tin tưởng

Giao tiếp

H1+

Lãnh đạo

H2+

H3+

Chia sẻ tri thức

Cấu trúc tổ chức

H4+

H5+

Hệ thống khen thưởng

H6+

Hệ thống thông tin

Hình 2.6 Mô hình nghiên cứu đề xuất

Nguồn: Tổng hợp của tác giả

Tóm tắt chương 2

Chương 2, tác giả trình bày những nội dung cơ bản về cơ sở lý thuyết của đề tài nghiên cứu này, bao gồm các khái niệm về văn hóa tổ chức, chia sẻ tri thức và mối quan hệ giữa các khái niệm này; kết hợp với việc tổng hợp các nghiên cứu trên thế giới về mối quan hệ giữa văn hóa tổ chức và chia sẻ tri thức, từ đó xây dựng mô hình nghiên cứu đề xuất.

Chương 3: PHƯƠNG PHÁP NGHIÊN CỨU

Chương này sẽ giới thiệu phương pháp nghiên cứu bao gồm nghiên cứu định tính và nghiên cứu định lượng. Bên cạnh đó, thông qua nghiên cứu định tính tác giả sẽ tiến hành hiệu chỉnh mô hình nghiên cứu và các giả thuyết nghiên cứu, đồng thời thiết kế thang đo và đưa ra bảng câu hỏi để phục vụ cho việc thu thập dữ liệu nghiên cứu.

3.1 Qui trình nghiên cứu

Nghiên cứu được thực hiện thông qua 2 giai đoạn: Nghiên cứu sơ bộ được thực hiện bằng phương pháp nghiên cứu định tính và nghiên cứu chính thức được thực hiện bằng phương pháp nghiên cứu định lượng. Trên cơ sở kế thừa và điều chỉnh thang đo của các nghiên cứu trước đây, nghiên cứu này đã xây dựng thang đo nháp về ảnh hưởng các yếu tố của văn hóa tổ chức đến chia sẻ tri thức của nhân viên tại các Ngân hàng TMCP tỉnh Cần Thơ. Sau khi nghiên cứu định tính và thảo luận nhóm, tác giả hoàn chỉnh thang đo về các yếu tố của văn hóa tổ chức ảnh hưởng đến chia sẻ tri thức của nhân viên. Từ thang đo chính thức có được, tác giả tiến hành gửi bảng câu hỏi đến đối tượng khảo sát để thu thập dữ liệu nghiên cứu.

Các bước thực hiện nghiên cứu được trình bày trong hình 3.1.

Mục tiêu nghiên cứu

Cơ sở lý thuyết và

mô hình nghiên cứu

Thang đo nháp 1

Thang đo nháp 2

Điều chỉnh thang đo

Thảo luận nhóm

Phỏng vấn thử

(n = 20)

Thang đo chính thức

Nghiên cứu định lượng

chính thức (N = 300)

- Phân tích Cronbach‟s Alpha

- Phân tích nhân tố khám phá (EFA)

- Phân tích hồi quy

Thảo luận kết quả

nghiên cứu

Kết luận và hàm ý quản trị

Hình 3.1: Quy trình nghiên cứu

Nguồn: Tổng hợp của tác giả

3.2 Nghiên cứu định tính

3.2.1 Thiết kế nghiên cứu định tính

Mục tiêu của nghiên cứu định tính để khám phá, bổ sung, điều chỉnh các yếu tố thành phần của văn hóa tổ chức ảnh hưởng đến chia sẻ tri thức của nhân viên.

ước nghiên cứu định tính cũng là cơ sở để điều chỉnh lại thang đo trong các nghiên cứu trước cho phù hợp với đặc thù ngành Ngân hàng. Từ đó đề xuất mô hình nghiên cứu và thang đo chính thức của nghiên cứu.

Tác giả sử dụng thang đo văn hóa tổ chức ảnh hưởng đến chia sẻ tri thức kế thừa thang đo của Al-Alawi A.I và cộng sự (2007); Jahani và cộng sự (2011).

Tác giả tiến hành thảo luận nhóm với 2 nhóm đối tượng (chi tiết phụ lục 3):

Nhóm 1: gồm 10 nhân viên đang làm việc tại các Ngân hàng TMCP Công Thương Việt Nam tỉnh Cần Thơ.

Nhóm 2: gồm 8 nhà quản lý (3 giám đốc, 2 phó giám đốc, 1 trưởng phòng và 3 phó phòng) đang làm việc tại các Ngân hàng TMCP tỉnh Cần Thơ.

Nội dung thảo luận và các bước tiến hành thảo luận nhóm như sau (chi tiết phụ lục 2):

- Giới thiệu phương pháp thực hiện.

- Đặt câu hỏi mở cho những người tham gia thảo luận tự đưa ra ý kiến.

- Cung cấp cho những người tham gia thảo luận một bản gợi ý sẵn các yếu tố văn hóa tổ chức, chia sẻ tri thức theo các thang đo của các nhà nghiên cứu nêu trên. Đồng thời, tác giả cũng đưa ra một số thang đo của các nhà nghiên cứu liên quan đến các yếu tố đó và đề nghị được nghe ý kiến đóng góp để phục vụ việc thảo luận.

- Thảo luận lần lượt từng yếu tố và gợi ý thêm yếu tố mới (nếu có).

Các câu hỏi trong dàn bài câu hỏi định tính nhằm thu thập ý kiến những người được phỏng vấn về các thành phần của văn hóa tổ chức tác động đến chia sẻ tri thức của nhân viên ngành Ngân hàng. Bên cạnh đó, cuộc thảo luận cũng nhằm mục đích tham khảo những người được thảo luận về bảng khảo sát của tác giả để thống nhất

cách trình bày và ngôn ngữ diễn đạt. Tác giả ghi chép đầy đủ các ý kiến đóng góp thống nhất thành văn bản.

3.2.2 Kết quả nghiên cứu định tính

Kết quả thảo luận nhóm cho thấy tất cả các thành viên đều hiểu nội dung của các thành phần văn hóa tổ chức, chia sẻ tri thức. Những người được phỏng vấn đều nhất trí giữ nguyên 7 thành phần trong mô hình đề xuất bao gồm: sự tin tưởng, giao tiếp, lãnh đạo, cấu trúc tổ chức, hệ thống khen thưởng, hệ thống thông tin và chia sẻ tri thức. Đồng thời, đề nghị bổ sung hoặc loại bỏ một số biến đo lường các yếu tố cho phù hợp với bối cảnh Ngân hàng TMCP tại tỉnh Cần Thơ. Cụ thể là:

Yếu tố “Sự tin tưởng” bổ sung biến: “Tôi tin rằng đồng nghiệp sẽ giúp đỡ tôi khi cần thiết.” và “Tôi tin mình được đối xử công bằng trong công ty”, loại bỏ biến “Tôi nghĩ rằng hầu hết các đồng nghiệp là những người mà tôi biết rõ và đặt lòng tin ở họ”.

Yếu tố “Giao tiếp” bổ sung biến “Công ty thường xuyên tổ chức các khóa huấn luyện kỹ năng giao tiếp cho nhân viên”.

Yếu tố “Lãnh đạo”, các thành viên thảo luận đồng ý giữ nguyên 5 biến quan sát và không góp ý chỉnh sửa cho thang đo này.

Yếu tố “Cấu trúc tổ chức” bổ sung thêm biến: “Cấu trúc công việc của tôi được thiết kế tốt”, “Tôi thấy công việc trong công ty được phân chia một cách có logic”, “Theo tôi, bộ phận nhân sự góp phần giúp công ty phát triển” và “Tôi thấy bộ phận nhân sự được tổ chức linh hoạt”. Các thành viên thảo luận đồng ý bổ sung các biến quan sát này theo thang đo của Lok và Crawford (2000).

Yếu tố “Hệ thống khen thưởng” bổ sung biến: “Tôi nhận được sự tán dương của đồng nghiệp khi tôi chia sẻ tri thức của mình với họ”, “Khi tôi chia sẻ tri thức thì tôi có cơ hội thể hiện kỹ năng, năng lực bản thân” và “Càng chia sẻ tri thức thì uy tín, danh tiếng của tôi càng tăng”. Các thành viên thảo luận đồng ý bổ sung các biến quan sát này theo thang đo của Jahani và cộng sự (2011).

Yếu tố “Hệ thống thông tin” bổ sung biến: “Công ty ứng dụng tốt hệ thống công nghệ thông tin để cải thiện hiệu suất hoạt động” và “Chia sẻ tri thức được tích lũy một cách hệ thống nhờ vào hệ thống thông tin”.

Yếu tố “Chia sẻ tri thức”, các thành viên thảo luận đồng ý giữ nguyên 5 biến quan sát và không góp ý chỉnh sửa cho thang đo này.

Sau khi phỏng vấn thử, tác giả đã điều chỉnh lại câu từ của một số biến đo lường để đảm bảo đối tượng khảo sát có thể hiểu và trả lời đúng mục đích của người nghiên cứu. Cụ thể là:

Biến “Có sự tương tác mặt đối mặt cao giữa các thành viên trong công ty” được chỉnh sửa thành “Nhân viên thường xuyên đối thoại trực tiếp (mặt đối mặt) tạo điều kiện cho việc chia sẻ tri thức tại nơi tôi làm việc”.

Biến “Nhân viên được khen thưởng dựa vào kết quả làm việc nhóm hơn là thành tích cá nhân” được chỉnh sửa thành “Nhân viên được khen thưởng dựa vào hiệu quả làm việc nhóm cao hơn hiệu quả làm việc cá nhân”.

Biến “Máy móc thiết bị cập nhật đầy đủ sẽ giúp tăng cường chia sẻ tri thức” được chỉnh sửa thành “Hệ thống công nghệ thông tin được trang bị đầy đủ sẽ thúc đẩy chia sẻ tri thức hiệu quả”.

Kết thúc thảo luận nhóm, thang đo được chỉnh sửa, hoàn thiện và được trình bày trong các bảng dưới đây: