Hệ số CIR: Tỷ suất chi phí trên thu nhập. Chỉ số này đạt trung bình 0.07%, giá trị lớn nhất 6.65% và giá trị nhỏ nhất -0.91%. Độ lệch của phân phối>0 nên phân phối bị lệch phải. Hệ số này phản ánh khả năng điều chỉnh mối quan hệ giữa tỷ lệ đầu ra đầu vào đểđạt được mức hiệu quả. Bởi vậy, tỷ lệ này càng nhỏ sẽ cho chỉ số hiệu quả cao hơn.

NIM: Tỷ lệ lãi cận biên của Ngân hàng. Giá trị trung bình của một Ngân hàng đạt 3.02%.Cụ thể hơn, trung bình một Ngân hàng kiếm lời từ một đồng huy động và cho vay là 3.02%. Giá trị nhỏ nhất của một Ngân hàng trong mẫu là - 0.4% và cao nhất là 9.08%. Cũng như các biến số khác, độ lệch của biến số lớn hơn không (1.117) vì vậy đa số các Ngân hàng trong mẫu có giá trị NIM nhỏ hơn 3.02%. Điều đó cho thấy phần lớn hiệu quả hoạt động tín dụng của các Ngân hàng là không tốt.

Biến NON INTEREST INCOME:Thu nhập phi truyền thống. Chỉ số này đạt giá trị lớn nhất là 8,287,486 tỷ. Trong khi giá trị nhỏ nhất là -131,909.8 tỷ. Mức chênh lệch giữa hai giá trị này khá lớn dẫn tới giá trị trung bình chỉ đạt ở con số 494,297.9 tỷ đồng.

4.3 Phân tích tương quan

Bảng 4.2: Ma trận tương quan giữa các biến độc lập trong mô hình

LNSIZE | NIM | LTA | ETA | CIR | GDP | LNNON | |

LNSIZE | 1.0000 | ||||||

NIM | -0.2677 | 1.0000 | |||||

LTA | 0.3120 | -0.0246 | 1.0000 | ||||

ETA | -0.5679 | 0.4643 | -0.1149 | 1.0000 | |||

CIR | 0.0538 | -0.1652 | -.0012 | -0.0723 | 1.0000 | ||

GDP | -0.4031 | 0.0002 | -0.2796 | 0.1030 | -0.1010 | 1.0000 | |

LNNON | -0.8710 | -0.3529 | 0.3465 | -0.5292 | 0.0069 | -0.3411 | 1.0000 |

Có thể bạn quan tâm!

-

Khảo Sát Các Cặp Tương Quan Giữa Các Biến Độc Lập.

Khảo Sát Các Cặp Tương Quan Giữa Các Biến Độc Lập. -

Thực Trạng Hoạt Động Của Các Ngân Hàng Việt Nam Giai Đoạn 2005 –

Thực Trạng Hoạt Động Của Các Ngân Hàng Việt Nam Giai Đoạn 2005 – -

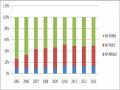

Tỷ Lệ Nợ Xấu Trên Tổng Dư Nợ Của Hệ Thống Ngân Hàng

Tỷ Lệ Nợ Xấu Trên Tổng Dư Nợ Của Hệ Thống Ngân Hàng -

Kết Quả Ước Lượng Ảnh Hưởng Của Thu Nhập Phi Truyền Thống Đến Rủi Ro Của Ngân Hàng.

Kết Quả Ước Lượng Ảnh Hưởng Của Thu Nhập Phi Truyền Thống Đến Rủi Ro Của Ngân Hàng. -

Elsas, R. Hackethal Et Al (2010), The Anatomy Of Bank Diversification, Journal Of Banking And Finance, 3496), Pp, 1274-1287.

Elsas, R. Hackethal Et Al (2010), The Anatomy Of Bank Diversification, Journal Of Banking And Finance, 3496), Pp, 1274-1287. -

Nguyễn Văn Tiến (2010), “Quản Trị Rủi Ro Trong Kinh Doanh Ngân Hàng”. Nhà Xuất Bản Thống Kê.

Nguyễn Văn Tiến (2010), “Quản Trị Rủi Ro Trong Kinh Doanh Ngân Hàng”. Nhà Xuất Bản Thống Kê.

Xem toàn bộ 118 trang tài liệu này.

Nguồn: Kết quả hồi quy với Stata Bảng trên cho thấy ma trận tương quan giữa các biến độc lập được sử dụng trong mô hình. Hệ số tương quan giữa các biến độc lập tương đối thấp và nhỏ hơn 0.8, chứng tỏ chúng không tương quan chặt chẽ và không mang ý nghĩa thay thế

cho nhau, tức dữ liệu thu thập được có độ an toàn, tin cậy, có thể tiến hành hồi quy và thảo luận kết quả.

4.4 Kết quả ước lượng ảnh hưởng của thu nhập phi truyền thống đến khả năng sinh lời của Ngân hàng.

4.4.1 Kết quả hồi quy với biến phụ thuộc là ROA.

Bảng 4.3: Kết quả hồi quy với biến phụ thuộc là ROA

Phương pháp hồi quy | |||

Pooling OLS | REM | FEM | |

Constant | 0.0005 | -0.0039 | 0.0085 |

t-statistic | 0.07 | 0.47 | 0.9 |

p-value | 0.948 | 0.637 | 0.001 |

SIZE | -0.0019 | -0.0019 | 0.0019 |

t-statistic | -4.04 | -3.72 | -3.55 |

p-value | 0.000 | 0.000 | 0.000 |

NIM | 0.3335 | 0.2811 | 0.2358 |

t-statistic | 10.08 | 8.57 | 7.04 |

p-value | 0.000 | 0.000 | 0.000 |

LTA | -0.0415 | 0.0899 | 0.0792 |

t-statistic | -0.28 | 0.6 | 0.52 |

p-value | 0.776 | 0.547 | 0.005 |

ETA | 2.3454 | 2.2961 | 2.2935 |

t-statistic | 4.71 | 4.8 | 4.91 |

p-value | 0.000 | 0.000 | 0.000 |

CIR | 0.2455 | 0.4830 | -0.7069 |

t-statistic | 4.9 | 8.06 | 10.06 |

p-value | 0.0000 | 0.000 | 0.000 |

GDP | 9.3427 | 10.1606 | 9.8303 |

t-statistic | 2.9 | 3.33 | 3.09 |

p-value | 0.004 | 0.001 | 0.002 |

LNNON | 0.0022 | 0.0019 | 0.0017 |

Phương pháp hồi quy | |||

Pooling OLS | REM | FEM | |

t-statistic | 6.73 | 6.07 | 5.32 |

p-value | 0.000 | 0.000 | 0.000 |

R2 Adj | 0.4703 | 0.4220 | 0.3041 |

Prob | 0.0000 | 0.0000 | 0.000 |

LM test | Chi2=21.95 p-value = 0.0000 | ||

Hausman Test | Chi2=222.38 p-value 0.0000 | ||

Kết quả kiểm định LM lựa chọn mô hình nghiên cứu phù hợp giữa Pooling OLS và Random effects đưa ra giá trị p-value bằng 0.0000 nhỏ hơn 0.05 nên bác bỏ giả thuyết H0 và chấp nhận giả thuyết H1. Vì vậy mô hình phù hợp hơn để thực hiện nghiên cứu là mô hình Random effects.

Kết quả kiểm định Hausman cho thấy giá trị Prob>chi2 = 0.0000 và nhỏ hơn nhiều lần so với giá trị 0.05 nên bác bỏ H0. Do đó chọn mô hình FE sẽ tốt hơn là lựa chọn mô hình RE.

Kết hợp cả 2 lập luận trên, mô hình hồi quy phù hợp nhất là mô hình Fixed effects.

Về độ phù hợp của mô hình, giá trị Prob của thống kê F (F-Statistic) = 0.0000<0.05. Vì vậy mô hình có ý nghĩa thống kê.

Hệ số VIF = 2.29< 10, chứng tỏ hiện tượng đa cộng tuyến không ảnh hưởng đến kết quả hồi quy.

Kiểm định phương sai sai số thay đổi. Giả thuyết H0 của kiểm định Wald: Phương sai sai số không đổi. Giá trị Prob>chi2 = 0.5412 lớn hơn 0.05 nên chấp nhận H0. Mô hình không gặp hiện tượng phương sai sai số thay đổi.

Bảng 4.4: Kiểm định phương sai sai số thay đổi

Modified Wald test for groupwise heteroskedasticity in fixed effect regression model

H0: sigma(i)^2 = sigma^2 for all i chi2 (40) =12514.43

Prob>chi2 = 0.5412

Kiểm định tự tương quan của phần dư: Giả thuyết Ho của kiểm định Wooldrdge: không xuất hiện tự tương quan bậc nhất của sai số trong mô hình. Kết quả kiểm định cho thấy giá trị Prob>F = 0.06832 lớn hơn 0.05 nên chấp nhận H0 vì vậy mô hình không gặp hiện tượng tự tương quan của sai số.

Bảng 4.5: Kiểm định tự tương quan của phần dư

Wooldridge test for autocorrelation in panel data H0: no first order autocorrelation

F( 1, 36) = 3.534

Prob > F =

0.0682

Kết quả mô hình hồi quy cho thấy có 7 biến tác động đến độ lệch chuẩn của lợi nhuận ròng trên tài sản bình quân: quy mô Ngân hàng (Size), tỷ lệ thu nhập lãi cận biên (NIM), dư nợ cho vay trên tổng tài sản (LTA), vốn chủ sở hữu trên tổng tài sản (ETA), tỷ lệ chi phí hoạt động trên thu nhập (CIR), tăng trưởng kinh tế (GDP), thu nhập ngoài lãi (NON). Mô hình hồi quy viết lại

ROA= 0.0017*NON + 0.0019*SIZE + 0.2358*NIM +2.2935*ETA + 0.0792*LTA - 0.7069*CIR + 9.8303*GDP

4.4.2 Kết quả hồi quy với biến phụ thuộc là ROE.

Bảng 4.6: Kết quả hồi quy với biến phụ thuộc là ROE

Phương pháp hồi quy | |||

Pooling OLS | REM | FEM | |

Constant | -0.1248 | -0.1165 | -0.0247 |

t-statistic | -2.21 | -1.76 | -0.28 |

p-value | 0.028 | 0.078 | 0.776 |

SIZE | -0.0006 | 0.0018 | 0.0002 |

t-statistic | -0.15 | 0.43 | -0.03 |

p-value | 0.879 | 0.664 | 0.974 |

NIM | 2.1303 | 1.6416 | 1.0614 |

t-statistic | 8.08 | 6.02 | 3.45 |

p-value | 0.000 | 0.000 | 0.001 |

Phương pháp hồi quy | |||

Pooling OLS | REM | FEM | |

LTA | -0.6739 | 0.3403 | 1.4487 |

t-statistic | -0.58 | 0.28 | 1.03 |

p-value | 0.563 | 0.783 | 0.304 |

ETA | -24.3504 | -20.2789 | -17.2688 |

t-statistic | -6.13 | -5.04 | -4.02 |

p-value | 0.000 | 0.000 | 0.000 |

CIR | 0.3534 | -0.3453 | -1.1138 |

t-statistic | 0.89 | -0.72 | -1.82 |

p-value | 0.377 | 0.473 | 0.071 |

GDP | 107.7699 | 102.9646 | 79.3197 |

t-statistic | 4.19 | 4.05 | 2.71 |

p-value | 0.000 | 0.000 | 0.007 |

LN NON | 0.0123 | 0.0087 | 0.0059 |

t-statistic | 4.62 | 3.28 | 2.06 |

p-value | 0.000 | 0.001 | 0.041 |

R2 Adj | 0.4104 | 0.4149 | 0.3385 |

Prob | 0.0000 | 0.0000 | 0.0000 |

LM test | Chi2=19.22 p-value 0.0000 | ||

Hausman Test | Chi2=22.14 p-value 0.0005 | ||

Kết quả kiểm định LM lựa chọn mô hình nghiên cứu phù hợp giữa Pooling OLS và Random effects đưa ra giá trị p-value bằng 0.0000 nhỏ hơn 0.05 nên bác bỏ giả thuyết H0 và chấp nhận giả thuyết H1. Vì vậy mô hình phù hợp hơn để thực hiện nghiên cứu là mô hình Random effects.

Kiểm định Hausman lựa chọn mô hình nghiên cứu phù hợp giữa Fixed effects và Random effects đưa ra giá trị Prob>chi2 = 0.0005 nên bác bỏ H0. Do đó chọn mô hình FE sẽ tốt hơn mô hình RE.

Kết hợp cả 2 lập luận trên, mô hình hồi quy phù hợp nhất là mô hình Fixed effects.

Kiểm định phương sai sai số thay đổi. Giả thuyết H0 của kiểm định Wald: Phương sai sai số không đổi. Giá trị Prob>chi2 = 0.000 nhỏhơn 0.05 nên bác bỏ H0. Mô hìnhgặp hiện tượng phương sai sai số thay đổi.

Bảng 4.7: Kiểm định phương sai sai số thay đổi

Modified Wald test for groupwise heteroskedasticity in fixed effect regression model

H0: sigma(i)^2 = sigma^2 for all i chi2 (40) =36795.99

Prob>chi2 = 0.0000

Kiểm định tự tương quan của phần dư: Giả thuyết Ho của kiểm định Wooldrdge: không xuất hiện tự tương quan bậc nhất của sai số trong mô hình. Kết quả kiểm định cho thấy giá trị Prob>F = 0.0016 nhỏ hơn 0.05 nên bác bỏ H0 vì vậy mô hình gặp hiện tượng tự tương quan của sai số.

Bảng 4.8: Kiểm định tự tương quan của phần dư

Wooldridge test for autocorrelation in panel data H0: no first order autocorrelation

F( 1, 36) = 11.721

Prob > F =

0.0016

Do mô hình có phương sai của sai số thay đổi và tự tương quan của phần dư và như vậy việc sử dụng kết quả của mô hình RE sẽ không còn phù hợp. Để khắc phục hai vấn đề trên, nghiên cứu đề xuất mô hìnhFGLS (feasible generalized least squares – Mô hình bình phương tối thiểu tổng quát hiệu quả) để xử lý cùng lúc hiện tượng phương sai sai số thay đổi và tự tương quan của phần dư (Green, 2012).

Mô hình bình phương tối thiểu tổng quát hiệu quả - FGLS

Bảng 4.9: Mô hình hồi quy FGLS

Number of obs = 246 Number of groups = 40 Wald chi2(6) = 330.59 Prob > chi2 = 0.0000 | ||||||

ROE | Coef. | Std. Err. | z | P>z | [95% Conf. Interval] | |

LNSize | 0.0037 | 0.0024 | -1.52 | 0.004 | -0.0084 | 0.0011 |

NIM | 2.1339 | 0.1581 | 13.49 | 0.000 | 1.8239 | 2.4438 |

LTA | 0.2036 | 0.7095 | -0.29 | 0.000 | -1.5942 | 1.1871 |

ETA | -28.5863 | 2.9949 | -9.55 | 0.000 | -34.4562 | -22.7165 |

CIR | -0.1781 | 0.3277 | 0.54 | 0.007 | -0.4642 | 0.8205 |

GDP | 87.3242 | 15.9967 | 5.46 | 0.000 | 55.9712 | 118.6771 |

LNNON | 0.0103 | 0.0017 | 6.21 | 0.000 | 0.0070 | 0.0135 |

_cons | -0.0362 | 0.0363 | -1 | 0.318 | -0.1074 | 0.0349 |

Mô hình trên đã mô tả kết quả hồi quy theo mô hình bình phương tối thiểu tổng quát. Kiểm định Wald cho kết quả Prob>chi = 0.0000 nhỏ hơn 0.05 nên mô hình có ý nghĩa về mặt tổng thể.

Kết quả mô hình hồi quy cho thấy có 7 biến tác động đến độ lệch chuẩn của lợi nhuận ròng trên tài sản bình quân: quy mô Ngân hàng (Size), tỷ lệ thu nhập lãi cận biên (NIM), dư nợ cho vay trên tổng tài sản (LTA), vốn chủ sở hữu trên tổng tài sản (ETA), tỷ lệ chi phí hoạt động trên thu nhập (CIR), tăng trưởng kinh tế (GDP), thu nhập ngoài lãi (NON). Mô hình hồi quy viết lại

Mô hình hồi quy viết lại:

ROE= 0.0103*NON + 0.0037*SIZE + 2.1339 *NIM -28.5863*ETA + 0.2036*LTA - 0.1781*CIR + 87.3242*GDP

4.4.3 Đánh giá các yếu tố ảnh hưởng đến khả năng sinh lời của Ngân hàng:

Thu nhập ngoài lãi (NON-INTEREST INCOME): Kết quả hồi quy, khả năng sinh lời của Ngân hàng có tương quan thuận với yếu tố thu nhập ngoài lãi. Khi thu nhập ngoài lãi tăng 1% thì ROA tăng 0.17% và ROE tăng 1.03%. Điều này thể hiện thu nhập ngoài lãi tăng đồng nghĩa với hoạt động đa dạng hóa phát triển, Ngân hàng

sẽ có thêm nguồn thu (chấp nhận giả thuyết H1). Kết quả này hoàn toàn phù hợp với nghiên cứu tác giả Lepetit (2008) và tác giả Lanskroner và cộng sự (2005).

Quy mô Ngân hàng (SIZE): Biến Size được lấy logarit của tổng tài sản của Ngân hàng. Kết quả hồi quy cho thấy thấy quy mô Ngân hàng có tác động cùng chiều đến khả năng sinh lời (ROA, ROE). Như vậy, khi các yếu tố khác không đổi, nếu tổng tài sản tăng 1% thì giá trị bình quân của ROA sẽ tăng 0.19% và ROE tăng 0.37%. Kết quả này phù hợp với nghiên cứu của Alper và Anbar (2011). Điều này chứng tỏ các Ngân hàng có thể đạt được lợi thế về quy mô để gia tăng tỷ suất sinh lời trong quá trình kinh doanh. Thực tế, các Ngân hàng luôn cố gắng mở rộng kinh doanh của mình bằng cách tăng tổng tài sản và nguồn vốn. Các Ngân hàng lớn có thể đạt được lợi thế quy mô từ đó gia tăng lợi nhuận. Các Ngân hàng quy mô lớn dễ tiếp cận và huy động vốn, dễ phát hành các chứng khoán hơn. Nói cách khác, khi mở rộng quy mô thì Ngân hàng sẽ có được nhiều cơ hội kinh doanh sinh lời tốt hơn. Do đó chấp nhận giả thuyết H2.

Tỷ lệ thu nhập lãi cận biên (NIM): Kết quả hồi quy đã ủng hộ giả thuyết nghiên cứu H3, biến NIM có tác động cùng chiều đến khả năng sinh lời của Ngân hàng. Xuất phát từ công thức ước lượng ở chương 2, thành phần của ROA và ROE đều chứa NIM nên kết quả hồi quy của nghiên cứu là hoàn toàn phù hợp với cơ sở lý luận. Tác động tích cực của NIM còn cho thấy chỉ tiêu này càng cao thì ROA và ROE càng lớn, cụ thểhệ số tương quan của NIM đối với mô hình ROA là 0.2358 và đối với mô hình ROE là 2.1339

Dư nợ cho vay trên tổng tài sản (LTA): Kết quả thể hiện biến LTA tác động cùng chiều lên khả năng sinh lời của Ngân hàng. Nghiên cứu của Syfrari (2012) và nghiên cứu của Husni AliKhrawish (2011) cũng tìm thấy kết quả tương tự như kết quả hồi quy này, cụ thể đối với mô hình ROA hệ số tương quan là 0.0792 và mô hình ROE hệ số tương quan là 0.2036. Khi danh mục tài sản gồm các khoản cho vay so với các tài sản an toàn hơn khác tăng thì khả năng sinh lời của Ngân hàng cũng tăng. Chấp nhận giả thuyết H4.

Tỷ lệ vốn chủ sở hữu trên tổng tài sản (ETA): Theo giả thuyết, tỷ lệ vốn chủ sở hữu trên tổng tài sản có tương quan nghịch với khả năng sinh lời Ngân hàng. Kết quả hồi quy cho thấy biến ETA có tác động dương ROA của Ngân hàng (bác bỏ