Tác giả Nguyễn Văn Công (2017, 459) đưa ra định nghĩa: “Khả năng sinh lợi phản ánh mức lợi nhuận mà doanh nghiệp thu được trên một đơn vị chi phí, trên một đơn vị yếu tố đầu vào hay trên một đơn vị đầu ra phản ánh về kết quả sản xuất”. Như vậy, khả năng sinh lợi là chỉ tiêu cho biết mức lợi nhuận tương đối của doanh nghiệp trên một đơn vị yếu tố đầu vào hoặc trên một đơn vị yếu tố đầu ra. Khả năng sinh lợi càng cao cho thấy hiệu quả sử dụng yếu tố đầu vào của doanh nghiệp càng lớn và ngược lại.

Luận án tiến sỹ của Nguyễn Thị Lệ Hằng (2017, 30) đưa ra quan điểm về khả năng sinh lợi: “Khả năng sinh lợi của một doanh nghiệp là thước đo quan trọng phản ánh trình độ sử dụng các nguồn lực sẵn có của doanh nghiệp để đạt được lợi nhuận cao nhất. Về bản chất, khả năng sinh lợi cho biết mức tương quan giữa lợi nhuận thu được với các nguồn lực và kết quả đạt được của doanh nghiệp”.

Luận án tiến sỹ của tác giả Lê Thị Nhu (2018, 26) cho rằng: “Khả năng sinh lợi cần phải xem xét trên cả hai khía cạnh là khả năng sinh lợi theo giá trị sổ sách và khả năng sinh lợi theo giá thị trường. Vì vậy, KNSL chính là các tiềm lực hiện có và trong tương lai mang lại lợi nhuận cho doanh nghiệp. Các tiềm lực hiện có của doanh nghiệp chính là tài sản, vốn đầu tư của chủ sở hữu, vốn vay, doanh thu...Các tiềm lực trong tương lai của doanh nghiệp chính là sự ủng hộ, tin tưởng, kỳ vọng của các nhà đầu tư đối với doanh nghiệp”.

Như vậy, các khái niệm về khả năng sinh lợi dựa trên các quan điểm và góc nhìn khác nhau. Trong luận án này, tác giả sử dụng khái niệm về khả năng sinh lợi của Nguyễn Văn Công (2017): “Khả năng sinh lợi phản ánh mức lợi nhuận mà doanh nghiệp thu được trên một đơn vị chi phí, trên một đơn vị yếu tố đầu vào hay trên một đơn vị đầu ra phản ánh về kết quả sản xuất”.

1.1.2.2. Các chỉ tiêu đánh giá khả năng sinh lợi

➢ Tỷ suất lợi nhuận sau thuế trên doanh thu (ROS):

Chỉ tiêu này phản ánh mối quan hệ giữa lợi nhuận sau thuế và doanh thu thuần trong kỳ của doanh nghiệp. Nó cho biết số lợi nhuận có thể thu được trên một đồng doanh thu trong kỳ. Chỉ tiêu này càng cao cho thấy hiệu quả kinh doanh của doanh nghiệp càng tốt.

ROS = Lợi nhuận sau thuế trong kỳ/Doanh thu thuần trong kỳ

Có thể bạn quan tâm!

-

Nghiên cứu mối quan hệ giữa thay đổi cổ tức và khả năng sinh lợi của các công ty niêm yết trên thị trường chứng khoán Việt Nam - 1

Nghiên cứu mối quan hệ giữa thay đổi cổ tức và khả năng sinh lợi của các công ty niêm yết trên thị trường chứng khoán Việt Nam - 1 -

Nghiên cứu mối quan hệ giữa thay đổi cổ tức và khả năng sinh lợi của các công ty niêm yết trên thị trường chứng khoán Việt Nam - 2

Nghiên cứu mối quan hệ giữa thay đổi cổ tức và khả năng sinh lợi của các công ty niêm yết trên thị trường chứng khoán Việt Nam - 2 -

Tổng Hợp Kết Quả Nghiên Cứu Thực Nghiệm Giữa Thay Đổi Cổ Tức Và Khả Năng Sinh Lợi Tại Một Số Nước Trên Thế Giới

Tổng Hợp Kết Quả Nghiên Cứu Thực Nghiệm Giữa Thay Đổi Cổ Tức Và Khả Năng Sinh Lợi Tại Một Số Nước Trên Thế Giới -

Số Lượng Các Công Ty Cổ Phần Niêm Yết Trên Ttck Việt Nam

Số Lượng Các Công Ty Cổ Phần Niêm Yết Trên Ttck Việt Nam -

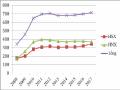

Roa Và Roe Của Các Doanh Nghiệp Niêm Yết Trên Ttck Việt Nam Giai

Roa Và Roe Của Các Doanh Nghiệp Niêm Yết Trên Ttck Việt Nam Giai

Xem toàn bộ 114 trang tài liệu này.

Chỉ tiêu ROS cho biết một đồng doanh thu khi bán hàng hóa/dịch vụ trên thị trường có thể tạo ra bao nhiêu lợi nhuận.

➢ Tỷ suất lợi nhuận sau thuế trên tài sản (ROA)

Hệ số này phản ánh mỗi đồng tài sản sử dụng trong kỳ tạo ra bao nhiêu đồng lợi nhuận sau thuế. Nói cách khác đây là một tỷ số tài chính dùng để đo lường khả năng sinh lợi trên mỗi đồng tài sản.

ROA = lợi nhuận sau thuế/Tổng tài sản bình quân trong kỳ

ROA là chỉ tiêu đo lường KNSL được sử dụng nhiều. Chỉ tiêu này cho biết hiệu quả sử dụng tài sản của doanh nghiệp. Tuy nhiên, ROA sẽ thay đổi theo từng ngành nghề, từng giai đoạn phát triển của doanh nghiệp, cũng như bối cảnh chung của nền kinh tế. Thông thường, các doanh nghiệp trong giai đoạn đầu hình thành sẽ có ROA thấp hơn giai đoạn ổn định và phát triển. Do đó, khi sử dụng ROA để đánh giá hiệu quả của công ty nên so sánh ROA của công ty qua các năm và so sánh với các doanh nghiệp trong cùng ngành.

➢ Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE)

Chỉ tiêu ROE được các nhà đầu tư quan tâm nhiều hơn. Hệ số này đo lường mức lợi nhuận sau thuế thu được trên mỗi đồng vốn của chủ sở hữu trong kỳ, nói cách khác một đồng vốn chủ sở hữu bỏ ra có thể thu về bao nhiêu lợi nhuận.

ROE = Lợi nhuận sau thuế/Vốn chủ sở hữu bình quân sử dụng trong kỳ

Tỷ lệ ROE cao cho thấy công ty sử dụng hiệu quả đồng vốn của cổ đông. Nhưng có trường hợp ROE cao là do doanh nghiệp sử dụng tỷ lệ lớn vốn vay để hoạt động kinh doanh. Điều này có thể tạo ra nhiều rủi ro cho doanh nghiệp. Vì vậy, khi đánh giá tiềm năng của doanh nghiệp thông qua ROE cần phân tích cụ thể để đưa ra quyết định chính xác. Chỉ tiêu này cũng có giá trị khác nhau giữa các ngành nghề, lĩnh vực hoạt động.

1.1.3. Cơ sở lý thuyết về mối quan hệ giữa thay đổi cổ tức và khả năng sinh lợi của công ty

1.1.3.1. Bất cân xứng thông tin và lý thuyết tín hiệu

Trong một nền kinh tế thông tin có ý nghĩa quan trọng và ảnh hưởng đến quá trình ra quyết định của cá nhân, doanh nghiệp, tổ chức và Chính phủ. Tuy nhiên, mỗi đối tượng sở hữu một lượng thông tin khác nhau và điều này ảnh hưởng đến quyết định của người sở hữu thông tin khi tham gia thị trường, có thể gây ra những tổn thất cho xã hội. Vấn đề trên xuất phát từ sự bất cân xứng thông tin và đã được các học giả đề cập đến vào những năm 1970. Akerlof (1970) là người tiên phong nghiên cứu và

phát triển lý thuyết về bất cân xứng thông tin, tiếp tục được phát triển bởi Spence (1973), Stigliz (1975).

Bất cân xứng thông tin diễn ra trong nhiều lĩnh vực khác nhau như thị trường lao động, thị trường hàng hóa, ngân hàng, bất động sản, bảo hiểm, thị trường chứng khoán. Theo Kyle (1985) bất cân xứng thông tin trên TTCK xảy ra khi một hoặc nhiều nhà đầu tư sở hữu được thông tin riêng. Kim & Verrecchia (1994) thì cho rằng bất cân xứng thông tin khi một nhóm nhà đầu tư có nhiều thông tin đại chúng hơn về một công ty.

Lý thuyết tín hiệu được đưa ra nhằm làm giảm vấn đề bất cân xứng thông tin giữa hai đối tượng người truyền thông tin và người nhận thông tin. Theo Stiglitz (2002), các mô hình kinh tế truyền thống về quá trình ra quyết định dựa trên giả định về thông tin hoàn hảo, nghĩa là mọi người đều có được thông tin như nhau và bỏ qua sự bất cân xứng thông tin. Một số học giả đã dành nhiều thời gian để nghiên cứu mức độ thông tin không hoàn hảo ảnh hưởng đến việc ra quyết định trên thị trường. Spence (1973) đã sử dụng thị trường lao động để mô hình hóa vai trò của bằng cấp, do nhà tuyển dụng thiếu các thông tin về năng lực của người xin việc. Vì vậy, bằng cấp, kinh nghiệm là một tín hiệu giúp nhà tuyển dụng đánh giá năng lực của các ứng viên. Điều này giúp làm giảm vấn đề bất cân xứng thông tin giữa người lao động và người sử dụng lao động.

Trong lĩnh vực tài chính, các nhà kinh tế học đã vận dụng lý thuyết tín hiệu để diễn tả chất lượng của một công ty. Ross (1973) nghiên cứu tín hiệu từ thông tin về tình hình nợ của doanh nghiệp, Bhattachrya (1979) phân tích tín hiệu từ cổ tức của doanh nghiệp...

1.1.3.2. Lý thuyết tín hiệu cổ tức

Lý thuyết tín hiệu cổ tức dựa trên quan điểm cho rằng các nhà quản lý thường dễ dàng tiếp cận các thông tin về doanh nghiệp hơn những cổ đông bên ngoài. Họ thường có được các thông tin tốt về KNSL của doanh nghiệp nhưng giá cổ phiếu hiện tại lại không phản ảnh được điều đó. Sự bất cân xứng thông tin này sẽ khiến cho thị trường không thể đánh giá được giá trị thực của công ty. Trong trường hợp đó, giá trị thị trường không phải phản ánh chính xác giá trị nội tại. Do sự chênh lệch về thông tin này mà giá trị thị trường của cổ phiếu thường được hình thành từ dòng tiền mà cổ phiếu đó đem lại cho cổ đông khiến cho cổ tức trở thành một công cụ hữu hiệu để truyền tải thông tin của cấp quản lý đến thị trường, bởi vì các nhà đầu tư thường sử dụng dòng tiền thực trên vốn sở hữu để định giá doanh nghiệp. Nội dung lý thuyết tín hiệu cổ tức cho rằng các khoản phân phối lợi nhuận như cổ tức hàm chứa tín hiệu tốt

về doanh nghiệp. Căn cứ vào tín hiệu cổ tức, nhà đầu tư có thể rút ra được thông tin về triển vọng của doanh nghiệp thông qua quyết định cổ tức.

Các mô hình tín hiệu nổi tiếng được biết đến gồm Bhattacharya (1979), Miller và Rock (1985), John và Williams (1985). Các mô hình này cho thấy khi các nhà quản lý dự báo sẽ đạt được hiệu quả tốt hơn sẽ gửi tín hiệu này đến thị trường bằng cách trả cổ tức bởi vì họ tin rằng nhu cầu vốn trong tương lai của doanh nghiệp có thể được tài trợ bởi thu nhập trong tương lai. Ngược lại, khi các nhà quản lý không kỳ vọng vào sự cải thiện lợi nhuận trong tương lai sẽ không phân chia cổ tức.

Nội dung của lý thuyết tín hiệu và đặc biệt lý thuyết tín hiệu cổ tức là nền tảng để tác giả nghiên cứu mối quan hệ một chiều giữa thay đổi cổ tức và khả năng sinh lợi 2 năm tiếp theo trên thị trường chứng khoán Việt Nam. Ngoài 2 lý thuyết trên, còn có một số lý thuyết khác liên quan giải thích lý do tại sao doanh nghiệp trả cổ tức, cũng như lợi ích của việc trả cổ tức.

1.1.3.3. Các lý thuyết khác liên quan đến cổ tức

a) Lý thuyết của Miller và Modiglani (M&M)

Năm 1961, Miller và Modiglani trong một công trình nghiên cứu về chính sách cổ tức, tăng trưởng và giá trị của cổ phiếu, M&M đã chứng minh rằng trong một thị trường vốn hoàn hảo, CSCT không tác động đến giá trị doanh nghiệp. Kết luận trên đã khởi đầu cho rất nhiều nghiên cứu và tranh luận trong ngành tài chính.

Lý thuyết của M&M dựa trên giả định thị trường vốn hoàn hảo, hành vi nhà đầu tư hợp lý và chính sách đầu tư cố định.

➢ Đặc điểm của thị trường vốn hoàn hảo:

- Thuế cổ tức và thuế lãi vốn bằng nhau

- Nhà đầu tư không mất phí môi giới hay giao dịch khi mua bán cổ phiếu

- Không có chi phí phát hành thêm cổ phiếu mới.

- Không có nhà đầu tư đủ lớn mà giao dịch của họ ảnh hưởng đáng kể đến giá cổ phiếu.

- Không có bất cân xứng thông tin: Nhà đầu tư và nhà quản lý đều có được những thông tin về doanh nghiệp như nhau. Thông tin có đầy đủ và tất cả đều được miễn phí.

➢ Hành vi nhà đầu tư hợp lý nghĩa là thu nhập từ cổ tức và thu nhập từ lãi vốn không khác nhau.

➢ Chính sách đầu tư không đổi, không bị ảnh hưởng bởi chính sách cổ tức.

Tuy nhiên, thị trường hoàn hảo như giả định của M&M không tồn tại trong thực

tế. Khi đó, các lập luận của M&M về chính sách cổ tức không còn phù hợp. Nhiều nhà kinh tế học sau đó đã đưa ra lập luận cho rằng chính sách cổ tức và giá trị doanh nghiệp có mối quan hệ lẫn nhau.

b) Lý thuyết dòng tiền tự do

Dòng tiền tự do là dòng tiền còn lại sau khi công ty đầu tư vào các dự án có lãi. Tuy nhiên, các nhà quản lý sẽ phân bổ các nguồn lực của doanh nghiệp nhằm đạt được lợi ích cho chính họ, mà không phải nhằm tạo ra lợi ích tốt nhất cho cổ đông (Jensen & Meckling, 1976). Vì vậy, nếu một công ty có dòng tiền tự do đáng kể, vấn đề đầu tư quá mức sẽ rõ rệt hơn. Để hạn chế vấn đề này, Easterbrook (1984) và Jensen (1986) gợi ý các doanh nghiệp nên phân phối bớt tiền mặt cho cổ đông bằng cách trả cổ tức bằng tiền hay mua lại cổ phiếu. Cắt giảm dòng tiền tự do mà nhà quản lý kiểm soát có thể giúp hạn chế vấn đề này. Trong cuốn sách nổi tiếng “phân tích chứng khoán” của Graham & Dodd (2018) cũng đưa ra quan điểm đồng ý với việc đầu tư quá mức khi phân tích các doanh nghiệp Mỹ, của các nhà quản lý khi có nhiều tiền mặt: “Quyền lực của nhà quản lý nhiều khi bị lạm dụng vì nhiều lý do khác nhau. Hội đồng quản trị chủ yếu bao gồm các giám đốc và bạn bè của họ. Những nhà quản lý này theo lẽ tự nhiên, mong muốn giữ lại càng nhiều tiền mặt trong ngân quỹ càng tốt, để có thể đơn giản hóa những vấn đề tài chính của họ. Họ cũng có xu hướng mở rộng kinh doanh liên tục để phục vụ cho việc nâng cao vị thế cá nhân và bảo đảm mức lương cao hơn. Đây là nguyên nhân hàng đầu dẫn đến quyết định mở rộng các cơ sở sản xuất thiếu khôn ngoan”.

Ý nghĩa của lý thuyết dòng tiền tự do là với các doanh nghiệp kinh doanh tốt, dòng tiền tự do cao có thể dẫn đến vấn đề đầu tư quá mức. Vì vậy, tăng cổ tức sẽ hạn chế vấn đề đầu tư quá mức, khiến giá cổ phiếu tăng. Ngược lại, việc giảm cổ tức của các công ty này lại hàm ý tới thị trường rằng các dự án đầu tư kém hiệu quả có thể được thực hiện, làm giá cổ phiếu giảm.

c) Lý thuyết chi phí đại diện

Điều kiện của thị trường hoàn hảo là không có xung đột lợi ích giữa cổ đông và nhà quản lý. Tuy nhiên trong thực tế chủ sở hữu của công ty thường không đồng thời là người quản lý công ty. Khi đó, cấp quản lý không phải là người đại diện cho các cổ đông vì lợi ích các nhà quản lý không đồng nhất với lợi ích của cổ đông. Vì vậy, họ có thể tiến hành các hành động bất lợi cho các cổ đông hay làm giảm giá trị công ty. Do đó cổ đông gánh chịu chi phí đại diện liên quan đến việc giám sát các nhà quản lý và những chi phí đại diện này là một chi phí tiềm ẩn do các xung đột lợi ích giữa các cổ

đông và các nhà quản lý của công ty gây ra. Lý thuyết này được Jensen và Meckling (1976) đề cập và sau đó được Jensen (1986) nhắc lại trong một nghiên cứu của ông. Ông cho rằng các nhà quản lý có động lực để mở rộng quy mô doanh nghiệp của họ vượt quá quy mô tối ưu để khuếch đại các nguồn lực dưới sự kiểm soát của họ. Tăng chi trả cổ tức có thể góp phần giảm thiểu lượng tiền dưới sự kiểm soát của nhà quản lý, do đó ngăn cản họ đầu tư vào các dự án kém hiệu quả, đồng thời, buộc họ phải tiếp cận thị trường bên ngoài để huy động vốn. Trong trường hợp này các đối tượng như ngân hàng và các nhà phân tích tài chính cũng sẽ có thể theo dõi hành vi quản lý, giám sát hoạt động của doanh nghiệp nhằm đảm bảo cho lợi ích tốt nhất của cổ đông.

d) Lý thuyết không thích rủi ro

Lý thuyết này được Gordon (1959) xây dựng dựa trên tâm lý thích sự an toàn và chắc chắn của nhà đầu tư. Theo Gordon 3 lý do khiến nhà đầu tư xem xét mua một cổ phiếu là: (1) có được cổ tức và thu nhập, (2) có được cổ tức, (3) có được thu nhập. Ông đã kiểm tra những giả thuyết này dựa trên dữ liệu chéo của bốn ngành công nghiệp trong hai năm 1951 và 1954. Kết quả cổ tức ảnh hưởng đến giá cổ phiếu hơn so với lợi nhuận giữ lại. Ngoài ra, ông cho rằng lợi nhuận đòi hỏi trên một cổ phiếu tăng tỷ lệ với lợi nhuận giữ lại. Gordon lập luận rằng thanh toán cổ tức cao hơn làm giảm chi phí vốn chủ sở hữu hoặc tỷ suất sinh lợi đòi hỏi trên vốn chủ sở hữu. Lý giải về điều này Gordon cho rằng cổ tức là thu nhập thường xuyên, chắc chắn và ở thời điểm hiện tại nên được xem là ít rủi ro. Trong khi thu nhập từ lãi vốn có được ở thời điểm tương lai nên không chắc chắn. Nhà đầu tư thích khoản thu nhập ở hiện tại hơn là khoản thu nhập cao trong tương lai. Vì vậy, khi các yếu tố khác không đổi, tăng cổ tức làm giảm sự không chắc chắn về dòng tiền trong tương lai, tỷ lệ cổ tức cao làm giảm chi phí vốn.

e) Lý thuyết vòng đời của cổ tức

Lý thuyết vòng đời nói lên rằng các nguồn lực của doanh nghiệp, khả năng tiếp cận thị trường vốn và cơ hội đầu tư thay đổi theo các giai đoạn phát triển của một doanh nghiệp (Mueller, 1972). Trong giai đoạn đầu, các doanh nghiệp thường có nguồn lực hạn chế, nên có xu hướng là dành phần lớn các nguồn lực để đầu tư phát triển doanh nghiệp. Ở giai đoạn tăng trưởng, doanh nghiệp sẽ mở rộng đối tượng khách hàng và tiếp cận các thị trường tiềm năng. Đến giai đoạn tiếp theo, cơ hội đầu tư giảm dần và mức độ cạnh tranh trên thị trường gia tăng, được gọi là giai đoạn chín muồi hay giai đoạn trưởng thành.

Trong mỗi giai đoạn phát triển khác nhau, các đặc điểm của một công ty theo

vòng đời cũng khác nhau. Điều này ảnh hưởng đến quyết định về chính sách cổ tức của nhà quản lý. Cụ thể, trong giai đoạn đầu và giai đoạn tăng trưởng, các doanh nghiệp có xu hướng không trả cổ tức hoặc trả cổ tức ở mức thấp do doanh nghiệp cần giữ lại tiền mặt để giải quyết các vấn đề tiềm ẩn có thể gặp phải. Tuy nhiên, khi doanh nghiệp đến giai đoạn trưởng thành, các vấn đề đối nghịch nhiều khả năng xảy ra, đó là không còn nhiều cơ hội đầu tư tốt, dẫn đến doanh nghiệp có dòng tiền mặt cao. Trong trường hợp đó, doanh nghiệp có khuynh hướng phân phối tiền mặt cho cổ đông như trả cổ tức, nên cổ tức trong giai đoạn trưởng thành cao hơn các giai đoạn trước.

Nghiên cứu của Grullon & cộng sự (2002) sử dụng mẫu nghiên cứu gồm 7642 quan sát thay đổi cổ tức giai đoạn 1967-1993 trên TTCK Mỹ và đã tìm thấy minh chứng ủng hộ lý thuyết vòng đời của cổ tức. Cụ thể, nghiên cứu chỉ ra rằng các doanh nghiệp tăng cổ tức có xu hướng giảm khả năng sinh lợi sau thông báo này. Ngược lại, các doanh nghiệp giảm cổ tức lại có khả năng sinh lợi tăng trong các năm tiếp theo. Dựa trên kết quả này, Grullon & cộng sự (2002) đã gợi ý rằng việc tăng cổ tức nói lên thông tin về việc thay đổi trong vòng đời của một doanh nghiệp.

Fama & French (2001) nghiên cứu ảnh hưởng của việc thay đổi các đặc tính của doanh nghiệp đến việc giảm cổ tức. Kết quả nghiên cứu cho thấy tỷ lệ cổ tức giảm đáng kể ở các công ty có quy mô nhỏ nhưng cơ hội đầu tư cao, khả năng sinh lợi thấp và tốc độ tăng trưởng cao. Do đó, tác giả đưa ra kết luận các doanh nghiệp trong giai đoạn đầu ít có khả năng đưa ra quyết định cổ tức lũy tiến. Kết luận này đã ủng hộ lý thuyết vòng đời của cổ tức. Kết luận trên cũng được tìm thấy trong nghiên cứu của Kowaleski & cộng sự (2007) khi thực hiện với các công ty phi tài chính trên thị trường chứng khoán Ba Lan từ năm 1998-2004. Cụ thể là, các công ty lớn, có khả năng sinh lời cao nhưng ít cơ hội đầu tư thường trả cổ tức cao hơn các công ty có nhiều cơ hội đầu tư.

1.2. Tổng quan nghiên cứu

1.2.1. Tổng quan nghiên cứu nước ngoài

Trong các lý thuyết đã được đề cập ở trên, mối quan hệ giữa thay đổi cổ tức và KNSL của doanh nghiệp dựa trên nền tảng lý thuyết tín hiệu cổ tức là chủ yếu. Nội dung của lý thuyết cho rằng những thay đổi trong việc trả cổ tức chứa đựng thông tin về lợi nhuận hay KNSL tương lai của doanh nghiệp. Nhà quản lý sử dụng thay đổi cổ tức để truyền tải thông tin về dòng tiền tới các nhà đầu tư. Do đó, phần tổng quan nghiên cứu nước ngoài, tác giả sẽ tập trung phân tích các công trình nghiên cứu về lý thuyết và thực nghiệm về tín hiệu cổ tức hay nội dung thông tin từ cổ tức trên thế giới.

Lintner (1956) là một trong những nhà nghiên cứu đầu tiên ủng hộ lý thuyết

trên. Ông cho rằng nhà quản lý sẵn sàng trả cổ tức cao hơn khi lợi nhuận hay thu nhập hiện tại của doanh nghiệp đủ lớn để thực hiện trả cổ tức bằng tiền. Nếu lợi nhuận của doanh nghiệp không đủ lớn, các nhà quản lý cố gắng duy trì mức cổ tức và giảm cổ tức là lựa chọn cuối cùng trong chính sách cổ tức. Nói cách khác, các nhà quản lý có xu hướng tăng cổ tức khi họ tin rằng dòng tiền trong tương lai sẽ bù đắp được việc trả cổ tức cao hơn. Ngược lại, họ sẽ chỉ giảm cổ tức khi dòng tiền không đáp ứng được mức cổ tức hiện tại. Điều này nghĩa là doanh nghiệp sẽ thay đổi cổ tức (tăng/giảm) khi các nhà quản lý dự báo được dòng tiền trong tương lai tăng hoặc giảm. Pettit (1972) chỉ ra thông báo thay đổi cổ tức cho biết thông tin đáng kể về lợi nhuận của doanh nghiệp, nên một thông báo cổ tức có thể hàm chứa những thông tin có ý nghĩa tới thị trường về kỳ vọng thu nhập. Kết quả nghiên cứu của Pettit đã tìm thấy minh chứng ủng hộ tín hiệu cổ tức.

Watt (1973) đã tiến hành nghiên cứu thực nghiệm để kiểm tra nội dung thông tin cổ tức. Ông nghiên cứu 310 công ty có thông báo trả cổ tức của Hoa Kỳ từ năm 1947 đến năm 1966. Các kết quả mô hình hồi quy cho thấy tồn tại mối tương quan tích cực giữa thay đổi cổ tức và thay đổi lợi nhuận tương lai. Tuy nhiên, mối tương quan này không mạnh, được thể hiện qua mức thay đổi thu nhập tương lai rất nhỏ và không có thu nhập bất thường trong những tháng quanh thông báo trả cổ tức. Vì vậy, tác giả cho rằng thay đổi cổ tức không phải là một thông tin hữu ích để dự báo thu nhập của doanh nghiệp.

Bhattacharya (1979) đã xây dựng mô hình chứng minh vai trò của cổ tức như một tín hiệu về dòng tiền kỳ vọng của doanh nghiệp, dựa trên giả định nhà đầu tư bên ngoài có được các thông tin không hoàn hảo về KNSL của doanh nghiệp và thuế cổ tức cao hơn thuế lãi vốn. Đồng thời, cơ sở để nhà quản lý quyết định tăng cổ tức là khi họ dự tính được triển vọng tốt về lợi nhuận tương lai dựa trên các hoạt động đầu tư hiện tại. Nói cách khác, tăng cổ tức là tín hiệu cho thấy lợi nhuận của doanh nghiệp trong tương lai sẽ tăng.

Aharony và Swary (1980) đã giải thích kết quả khác nhau trong các nghiên cứu về tín hiệu cổ tức do thông báo cổ tức và lợi nhuận thường được thực hiện đồng thời nên kết quả không phản ánh chính xác. Tác giả đã đưa ra đề xuất ngày thông báo cổ tức khác với ngày thông báo thu nhập ít nhất 11 ngày. Sau khi kiểm soát điều kiện trên, các tác giả đã ủng hộ mạnh mẽ lý thuyết cho rằng thay đổi cổ tức cho biết các thông tin hữu ích về triển vọng tương lai của doanh nghiệp. Tuy nhiên, nghiên cứu tập trung vào phản ứng của thị trường, được biểu hiện qua giá cổ phiếu với thay đổi cổ tức.

Miller & Rock (1985) đã nghiên cứu chính sách cổ tức dưới ảnh hưởng của vấn đề bất cân xứng thông tin. Tác giả đã phân tích mô hình tài chính về quyết định cổ tức, đầu tư và tài chính của doanh nghiệp. Thông qua biến đổi mô hình, Miller & Rock đã đưa ra giải thích cổ tức là tín hiệu cho biết lợi nhuận tương lai trong điều kiện thông tin bất cân xứng giữa nhà quản lý và nhà đầu tư. Cụ thể, nhà quản lý doanh nghiệp biết được nhiều thông tin về lợi nhuận hơn cổ đông bên ngoài. Vì vậy, cổ tức được trả nhằm làm giảm vấn đề bất cân xứng thông tin và những thay đổi cổ tức phản ánh khoảng cách giữa thu nhập thực tế với kỳ vọng của thị trường về thu nhập. Điều này ngụ ý rằng, nhà đầu tư có thể thông qua cổ tức để xác định kỳ vọng về lợi nhuận của doanh nghiệp.

Healy & Palepu (1988) tập trung vào các công ty trả cổ tức lần đầu và không trả cổ tức. Mẫu nghiên cứu gồm 131 doanh nghiệp trả cổ tức lần đầu và 172 công ty không trả cổ tức. Kết quả nghiên cứu khẳng định rằng các công ty trả cổ tức lần đầu (hoặc không trả cổ tức) có thu nhập tăng (hoặc giảm) ít nhất 1 năm trước và 1 năm sau khi thay đổi cổ tức. Những kết quả này cho thấy thông báo trả cổ tức lần đầu hay không trả cổ tức là dấu hiệu dự báo thay đổi lợi nhuận trong quá khứ, hiện tại và tương lai của doanh nghiệp.

DeAngelo & cộng sự (1992) đã kiểm tra lợi nhuận quá khứ, hiện tại và tương lai có ảnh hưởng đến quyết định cổ tức của nhà quản lý. Nghiên cứu thực hiện với các doanh nghiệp lỗ hoặc giảm lợi nhuận ít nhất một năm trong giai đoạn 1980-1985. Kết quả mô hình chỉ ra rằng giảm cổ tức bị ảnh hưởng bởi thu nhập năm trước, năm hiện tại và các năm tiếp theo. Ngoài ra, các doanh nghiệp có mức lợi nhuận cao hơn thường ít cắt giảm cổ tức. Hơn nữa, nghiên cứu còn cho thấy các doanh nghiệp giảm lợi nhuận nhưng không giảm cổ tức, thì lợi nhuận trong hai năm tiếp theo tăng. Ngược lại, các doanh nghiệp giảm lợi nhuận và giảm cổ tức, thì lợi nhuận giảm hai năm nữa. Tuy nhiên, theo DeAngelo & cộng sự (1992) tín hiệu cổ tức phản ánh mức lợi nhuận hơn là thay đổi lợi nhuận giữa các năm.

Một nghiên cứu khác về tín hiệu cổ tức được DeAngelo & cộng sự (1996) thực hiện từ quyết định trả cổ tức của 145 công ty niêm yết trên sàn chứng khoán NYSE Mỹ thời gian từ năm 1980 đến năm 1987. Các doanh nghiệp trong mẫu có đặc điểm là thu nhập hàng năm bắt đầu giảm sau hơn 8 năm tăng trưởng liên tục. Tác giả so sánh lợi nhuận tương lai trung bình của các doanh nghiệp tăng cổ tức với doanh nghiệp không tăng cổ tức. Tuy nhiên, không có sự khác biệt có ý nghĩa trong lợi nhuận của hai nhóm trên. Điều này cho thấy các tác giả không tìm thấy minh chứng ủng hộ quan điểm cho rằng cổ tức nói lên thông tin về lợi nhuận trong tương lai của doanh nghiệp.

Benartzi & cộng sự (1997) đã công bố một nghiên cứu thực nghiệm khá toàn diện về tín hiệu từ thay đổi cổ tức của doanh nghiệp và làm nền tảng cho nhiều nghiên cứu sau về chủ đề này. Tác giả tiến hành kiểm định 2 giả thuyết: (giả thuyết 1) Các doanh nghiệp tăng (giảm) cổ tức trong năm 0 sẽ có ảnh hưởng tích cực (tiêu cực) đến lợi nhuận trong 2 năm tiếp theo; (giả thuyết 2) Đối với các doanh nghiệp tăng cổ tức, doanh nghiệp tăng cổ tức nhiều hơn thì thu nhập kỳ vọng trong các năm sau sẽ tăng lớn hơn. Tác giả sử dụng 2 phương pháp là so sánh và phân tích hồi quy. Với phương pháp so sánh, tác giả so sánh thay đổi lợi nhuận của các công ty có cổ tức ổn định với công ty có cổ tức biến động trong cùng một năm, đồng thời so sánh sự thay đổi lợi nhuận giữa công ty tăng cổ tức và các công ty còn lại. Ngoài ra, nghiên cứu đã sử dụng phương pháp hồi quy giản đơn OLS dựa trên dữ liệu gồm 7186 quan sát. Kết quả hồi quy năm 0 cho thấy, có mối tương quan tích cực giữa thay đổi cổ tức và thay đổi thu nhập năm hiện tại. Cổ tức tăng và giảm đều được giải thích bởi thay đổi thu nhập hiện tại. Tuy nhiên, thay đổi cổ tức năm 0 giải thích rất ít thay đổi thu nhập năm 1 và năm 2. Nói cách khác, tác giả không tìm thấy mối quan hệ có ý nghĩa giữa thay đổi cổ tức với thay đổi thu nhập các năm sau. Như vậy, nghiên cứu này không ủng hộ quan điểm thay đổi cổ tức hàm chứa các thông tin về thu nhập trong tương lai của doanh nghiệp.

Vận dụng cách tiếp cận của Benartzi & cộng sự (1997), Fukuda (2000) đã nghiên cứu thay đổi cổ tức và hiệu quả về lợi nhuận của các doanh nghiệp Nhật Bản giai đoạn 1990-1994. Tuy nhiên, khác với biến phụ thuộc trong mô hình của Benartzi & cộng sự (1997), Fukuda sử dụng thay đổi lợi nhuận hoạt động hàng năm (năm 0, năm 1, năm 2) làm biến phụ thuộc. Các biến giải thích gồm: phần trăm thay đổi cổ tức trên cổ phiếu hàng năm; biến giả nhận giá trị bằng 1 nếu doanh nghiệp giảm cổ tức, bằng 0 trong các trường hợp còn lại và biến thay đổi lợi nhuận của năm trước đó. Kết quả nghiên cứu thực nghiệm cho thấy ít bằng chứng ủng hộ giả thuyết tín hiệu cổ tức trong trường hợp cổ tức tăng. Mặc dù, các công ty này thường tăng lợi nhuận trong năm trước và ngay năm tăng cổ tức nhưng lại giảm lợi nhuận với quy mô tương tự trong các năm tiếp theo, chứng tỏ việc tăng lợi nhuận các năm trước khi tăng cổ tức chỉ mang tính tạm thời, không phải mang tính dài hạn như trong nghiên cứu của Benartzi và cộng sự (1997). Với các doanh nghiệp giảm cổ tức, lợi nhuận tiếp tục giảm một năm sau đó, nhưng lại bắt đầu tăng trở lại từ năm thứ 2. Hiện tượng thu nhập được hồi phục sau khi giảm cổ tức hoặc không trả cổ tức cũng được Healy và Palepu (1988) và Benartzi và cộng sự (1997) tìm thấy. Như vậy, các kết quả nghiên cứu của Fukuda cũng tương đồng với Benartzi & cộng sự (1997), nghĩa là không ủng hộ mối tương quan cùng chiều giữa thay đổi cổ tức và thay đổi lợi nhuận tương lai.

Công trình nghiên cứu thực nghiệm được nhắc đến rất nhiều về chủ đề thay đổi cổ tức và khả năng sinh lợi tương lai được thực hiện bởi Nissim & Ziv (2001). Nissim & Ziv (2001) đã lý giải nguyên nhân dẫn đến nghiên cứu của Benartzi & cộng sự (1997) và nhiều nghiên cứu trước không tìm ra mối tương qua giữa thay đổi cổ tức và khả năng sinh lợi tương lai là do lỗi trong đo lường biến phụ thuộc và lỗi thiếu biến kiểm soát có tương quan với thay đổi cổ tức. Trước hết, Nissim & Ziv (2001) vận dụng mô hình và cách đo lường biến phụ thuộc giống như nghiên cứu của Benartzi & cộng sự (1997). Dựa trên dữ liệu của các công ty niêm yết trên Sở giao dịch chứng khoán New York từ năm 1964-1997, kết quả thu được tương tự như nghiên cứu của Benartzi & cộng sự (1997) là tồn tại mối tương quan tích cực và có ý nghĩa cao giữa thay đổi cổ tức và biến động thu nhập trong năm đó, nhưng không có ý nghĩa với thay đổi thu nhập 2 năm sau. Tiếp theo, tác giả đã biến đổi mô hình của Benartzi & cộng sự (1997) bằng cách sửa lỗi trong đo lường biến phụ thuộc, đồng thời bổ sung biến kiểm soát vào mô hình gồm thu nhập trên vốn chủ sở hữu của năm trước và biến trễ của biến phụ thuộc. Kết quả mô hình sau điều chỉnh của Nissim & Ziv đã tìm thấy mối tương quan tích cực giữa thay đổi cổ tức và khả năng sinh lợi 2 năm tiếp theo. Ngoài ra, tác giả còn chứng minh được mối tương quan trên có sự khác nhau giữa trường hợp cổ tức tăng với trường hợp cổ tức giảm. Phát hiện của Nissim và Ziv (2001) là một thành công rất lớn, ngược lại với kết quả của nhiều nghiên cứu trước như: DeAngelo & cộng sự (1996) không tìm thấy mối tương quan; Benartzi & cộng sự (1997), Fukuda (2000) tìm thấy rất ít tương quan như giữa thay đổi cổ tức và khả năng sinh lợi tương lai.

Grullon & cộng sự (2005) cho rằng một thách thức lớn trong các nghiên cứu kiểm tra mối quan hệ giữa thay đổi cổ tức và lợi nhuận tương lai là lựa chọn phương pháp ước lượng thu nhập dự kiến thích hợp. Sự khác nhau trong cách đo lường thu nhập dự kiến là nguyên nhân dẫn đến kết quả nghiên cứu của các nghiên cứu trước về nội dung tín hiệu cổ tức khác nhau. Nếu thu nhập được giả định là biến ngẫu nhiên thì bất kỳ sự thay đổi nào trong thu nhập từ năm này sang năm khác đều không dự báo được. Nghiên cứu của Grullon & cộng sự (2005) chỉ ra hạn chế trong mô hình nghiên cứu của Nissim & Ziv (2001) từ giả định tỷ lệ thu nhập tuyến tính. Theo các tác giả điều này không phải đúng trong mọi trường hợp, bởi vì Fama & French (2000) đã chứng minh được thu nhập doanh nghiệp là hàm phi tuyến tính. Do đó, ông đã kiểm tra lại mô hình với giả định thu nhập là phi tuyến tính. Vận dụng mô hình với giả định thu nhập là hàm tuyến tính của Nissim & Ziv (2001) cũng cho kết quả tồn tại mối tương quan tích cực giữa tăng cổ tức và thay đổi lợi nhuận 2 năm tiếp theo, nhưng không tìm thấy mối quan hệ có ý nghĩa trong trường hợp cổ tức giảm. Tuy nhiên, mô

hình với giả định thu nhập theo hàm phi tuyến tính lại không tìm thấy mối tương quan nào giữa thay đổi cổ tức và thay đổi tỷ lệ lợi nhuận 2 năm sau đó. Ngoài ra, Grullon & cộng sự còn kiểm định mối quan hệ giữa thay đổi cổ tức và thay đổi khả năng sinh lời trên tài sản (ROA). Kết quả mô hình tuyến tính không tìm thấy mối tương quan có ý nghĩa giữa hai biến trên, nhưng mô hình phi tuyến tính lại tìm thấy mối quan hệ ngược chiều giữa thay đổi cổ tức và thay đổi ROA năm tiếp theo.

Harada & Nguyen (2005) cũng kiểm tra mối quan hệ giữa biến động cổ tức và hiệu quả hoạt động các năm sau trên TTCK Nhật Bản. Tác giả lập luận rằng nội dung thông tin cổ tức phụ thuộc vào bối cảnh doanh nghiệp thực hiện thay đổi cổ tức, do đó nghiên cứu đã kiểm soát bối cảnh này đến mối quan hệ giữa thay đổi cổ tức và hiệu quả hoạt động của doanh nghiệp. Mẫu nghiên cứu gồm các công ty trong lĩnh vực công nghiệp niêm yết trên Sở giao dịch chứng khoán Tokyo trong giai đoạn từ năm 1992 đến năm 2002. Giống như nghiên cứu của Fukuda (2000), các doanh nghiệp trong mẫu của Harada & Nguyen (2005) cũng được yêu cầu có năm tài chính kết thúc vào tháng 3 để thống nhất kỳ báo cáo tài chính. Mẫu nghiên cứu gồm 13.708 quan sát thay đổi cổ tức. Biến phụ thuộc là tăng trưởng ROA hàng năm. Biến giải thích là thay đổi cổ tức và các biến kiểm soát gồm: hiệu quả hoạt động (ROA), khả năng thanh toán (LIQTY), tỷ lệ trả cổ tức (DVEQTY), thay đổi hiệu quả hoạt động (∆ROA), thay đổi khả năng thanh toán (∆LIQTY). Tuy nhiên, biến thay đổi cổ tức được sử dụng là biến giả DIVUP hoặc DIVDN. Trong đó, DIVUP bằng 1 nếu cổ tức tăng, bằng 0 trong trường hợp còn lại; DIVDN bằng 1 nếu cổ tức giảm, bằng 0 trong trường hợp còn lại. Phương pháp hồi quy OLS được sử dụng để kiểm định mối quan hệ giữa cổ tức tăng (hoặc cổ tức giảm) với thay đổi hiệu quả hoạt động các năm sau. Kết quả nghiên cứu cho thấy sau khi kiểm soát bối cảnh tại thời điểm diễn ra thay đổi cổ tức, tác giả đã tìm thấy mối tương quan có ý nghĩa thống kê giữa thay đổi cổ tức và thay đổi hiệu quả các năm tiếp theo của doanh nghiệp. Cụ thể, các doanh nghiệp tăng cổ tức trong điều kiện thuận lợi sẽ có tăng trưởng về hiệu quả các năm sau, trong khi các doanh nghiệp tăng lợi nhuận trong điều kiện không thuận lợi chưa chắc chắn về sự tăng trưởng hiệu quả hoạt động trong tương lai. Qua đó, các tác giả ủng hộ lý thuyết tín hiệu cổ tức.

Một nghiên cứu khác về hiệu quả hoạt động của doanh nghiệp sau khi doanh nghiệp thay đổi cổ tức cũng được Lie (2005) thực hiện. Tác giả tập trung vào doanh nghiệp giảm cổ tức và không trả cổ tức. Các nghiên cứu trước về chủ đề này sử dụng dữ liệu theo năm, nhưng Lie (2005) lại sử dụng dữ liệu hiệu quả hoạt động và cổ tức theo quý của các doanh nghiệp Mỹ từ năm 1980 đến 1998. Chỉ tiêu hiệu quả hoạt động