de Guevara (2004) cũng chứng minh ảnh hưởng của thu nhập từ kinh doanh phi truyền thống (ngoài lãi vay) đến lãi cận biên trong mô hình lý thuyết mà Ho & Saunders đã khởi xướng từ năm 1981. Bằng mô hình lý thuyết35 và bằng chứng thực nghiệm, Maudos & Fernández de Guevara (2004) đã tìm thấy mối quan hệ ngược chiều giữa thu nhập từ các hoạt động kinh doanh chứng khoán, từ phí và hoa hồng với lãi cận biên ở các ngân hàng thương mại.

Vì tính quan trọng của hoạt động kinh doanh phi truyền thống36, trong phần này Luận án tập trung vào trình bày các đặc trưng về hoạt động kinh doanh phi truyền thống của hệ thống NHTM Việt Nam trong giai đoạn 2008-2014.

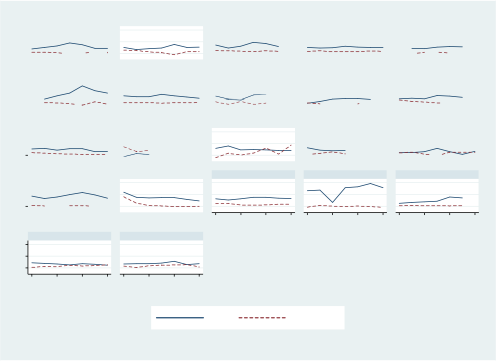

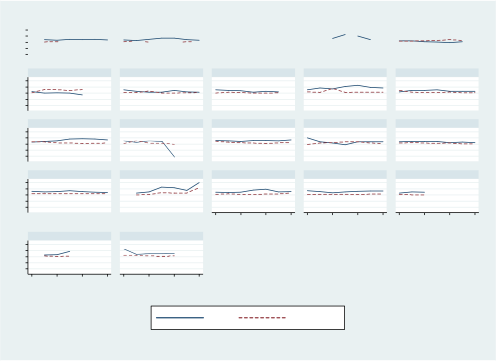

Hình 2.5 mô phỏng xu hướng lãi cận biên (M) và thu nhập phi truyền thống (PS_non) của 44 NHTM Việt Nam giai đoạn 2008-2014. Trong hầu hết các trường hợp, đồ thị cho thấy diễn biến xu hướng trái chiều giữa lãi cận biên và thu nhập phi truyền thống. Đặc biệt dễ dàng nhận thấy xu hướng trái chiều ở nhóm các ngân hàng như ACB, AGIR, CTG, HBB, STB, SGB, SHB, VCB. Tuy nhiên, đây chỉ là dấu hiệu ban đầu có thể có về mối quan hệ ngược chiều giữa lãi cận biên và thu nhập phi truyền thống. Trong phần sau Luận án sử dụng phân tích thực nghiệm để khẳng định mối quan hệ này. Diễn biến trái chiều hàm ý rằng thu nhập phi truyền thống có thể giúp các ngân hàng tăng khả năng cạnh tranh bằng việc giảm lãi suất cho vay trên thị trường tín dụng. Đặc trưng này của các ngân hàng Việt Nam cũng giống như nhiều nghiên cứu tìm thấy ở các khu vực khác như Mỹ La Tinh (Maudos & Solisa, 2009), Châu Âu (Maudos & Fernández de Guevara, 2004) hay ở mẫu nghiên cứu hỗn hợp các khu vực trên thế giới (Nguyen, 2012).

35 Được trình bày trong nội dung phần 1.2.4

36 Trong nghiên cứu này phần thu nhập phi truyền thống hàm ý rằng các hoạt động kinh doanh ngoài cho vay thuần túy. Các nghiệp vụ phi truyền thống chỉ xuất hiện trong nghiệp vụ của ngân hàng hiện đại. Xem thêm

Maudos & Fernández de Guevara (2004); Maudos & Solisa (2009).

0 .05 .1

Hình 2. 5 Xu hướng lãi cận biên (M) và thu nhập phi truyền thống (PS_non) các NHTM Việt Nam

ACB

ABB |

Có thể bạn quan tâm!

-

Chính Sách Tiền Tệ Và Hệ Thống Nhtm Việt Nam

Chính Sách Tiền Tệ Và Hệ Thống Nhtm Việt Nam -

Minh Bạch Chính Sách Tiền Tệ, Kìm Hãm Tài Chính Và Đô La Hóa

Minh Bạch Chính Sách Tiền Tệ, Kìm Hãm Tài Chính Và Đô La Hóa -

Hoạt Động Hệ Thống Ngân Hàng Thương Mại Việt Nam

Hoạt Động Hệ Thống Ngân Hàng Thương Mại Việt Nam -

Ước Lượng Cân Bằng Ngắn Hạn Và Hành Vi Điều Chỉnh Lãi Suất Bán Lẻ Của

Ước Lượng Cân Bằng Ngắn Hạn Và Hành Vi Điều Chỉnh Lãi Suất Bán Lẻ Của -

Truyền dẫn lãi suất bán lẻ ở Việt Nam: các thay đổi cấu trúc và hành vi của ngân hàng thương mại - 13

Truyền dẫn lãi suất bán lẻ ở Việt Nam: các thay đổi cấu trúc và hành vi của ngân hàng thương mại - 13 -

Kỳ Vọng Mối Quan Hệ Các Biến Xác Định Lãi Cận Biên

Kỳ Vọng Mối Quan Hệ Các Biến Xác Định Lãi Cận Biên

Xem toàn bộ 191 trang tài liệu này.

AGRB |

BID |

BVB |

CMFC |

CTG |

DAB |

DCB |

EAB |

EIB |

GB |

GDB

HBB |

HDB |

LVB

0 .05 .1

0 .05 .1

0 .05 .1

KLB |

MBB MDB MHBB

2008 2010 2012 2014 2008 2010 2012 2014 2008 2010 2012 2014

0 .05 .1

MSB NAB

2008 2010 2012 2014 2008 2010 2012 2014

year

M PS_non

Graphs by Code

NASB |

NVB |

OCB |

PGB |

PNB |

-.1-.050.05.1

-.1-.050.05.1

PVF SCB SEAB SGB SHB

-.1-.050.05.1

STB TB TCB TPB VAB

-.1-.050.05.1

VCB VCFC VIB VPB VTNB

2008 2010 2012 2014 2008 2010 2012 2014 2008 2010 2012 2014

-.1-.050.05.1

VTTB WEB

2008 2010 2012 2014 2008 2010 2012 2014

Graphs by Code

year

M PS_non

Nguồn: Dữ liệu tác giả tính toán từ BCTC các NHTM 2008-2014 được cung cấp bởi Stox

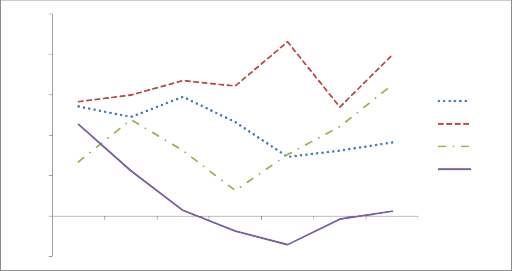

Cấu thành của thu nhập phi truyền thống của các NHTM Việt Nam được mô phỏng ở hình 2.6 và 2.7. Hình 2.6 mô phỏng các giá trị trung bình qua các năm của thu nhập phi truyền thống (M) và các cấu thành bao gồm thu nhập từ phí và hoa hồng (PS8), thu nhập từ kinh doanh chứng khoán (PS10), thu nhập từ kinh doanh vàng và ngoại hối (PS11) và cuối cùng là thu nhập khác (PS9). Hình 2.7 mô phỏng tỷ trọng của các khoản thu nhập vừa nêu đóng góp vào thu nhập phi truyền thống của các NHTM. Tất cả các khoản thu nhập đều được tính theo tỷ số giữa thu nhập ròng của từng loại so với tổng tài sản.

Kinh doanh vàng là hoạt động rất đặc thù của hệ thống NHTM Việt Nam. NHNN cho phép các TCTD huy động và cho vay vốn bằng vàng và chuyển đổi vàng thành tiền từ tháng 10/200037. Từ năm 2006, NHNN còn cho phép các TCTD đủ điều kiện được phép kinh doanh vàng trên tài khoản nước ngoài. Với quy định nới lỏng quản lý vàng của NHNN, các ngân hàng thương mại đã huy động vàng và chuyển sang

VND để cho vay.

Các khoản thu nhập ròng khác cũng chiếm tỷ trọng tương đối lớn trong thu nhập phi truyền thống của ngân hàng. Khoản thu nhập khác là các khoản thu nhập ngoài thu nhập từ phí, hoa hồng, thu nhập kinh doanh chứng khoán hay thu nhập kinh doanh ngoại hối và vàng. Khoản thu nhập này liên tục tăng từ mức 0.29% tổng tài sản năm 2008 đến 0.45% tổng tài sản năm 2012, năm 2013 chỉ tiêu này giảm xuống ở mức 0.27% tổng tài sản. Năm 2014 các khoản thu nhập có xu hướng tăng lên. Tỷ lệ thu nhập khác cao hơn nhiều so với các khoản thu nhập chính thức. Tuy nhiên, các báo cáo tài chính của các ngân hàng thường thuyết minh rất ít về khoản thu nhập này. Một số ít báo cáo tài chính có thuyết minh giải thích đây là các khoản thu khác trong đó có thu từ việc đối tác vi phạm hợp đồng kinh tế.

37 Theo Quyết định 432/2000/QĐ-NHNN ngày 3/10/2000 về nghiệp vụ huy động và sử dụng vốn bằng vàng, bằng VND đảm bảo giá trị theo vàng của các TCTD

Hình 2. 6 Diễn biến thu nhập phi truyền thống NHTM VN giai đoạn 2008-2013

0.005

0.004

0.003

0.002

0.001

PS8 PS9 PS10 PS11

0

-0.001

2008 2009 2010 2011 2012 2013 2014

Nguồn: Dữ liệu tác giả tính toán từ BCTC các NHTM 2008-2014. Thu nhập từ phí và hoa hồng (PS8), thu nhập từ kinh doanh chứng khoán (PS10), thu nhập từ kinh doanh vàng và ngoại hối (PS110) và cuối cùng là thu nhập khác (PS9).

Hình 2. 7 Cơ cấu thu nhập phi truyền thống NHTM VN giai đoạn 2008-2014

120%

100%

80%

60%

40%

20%

PS11 PS10 PS9 PS8

0%

-20%

2008 2009 2010 2011 2012 2013 2014

Nguồn: Dữ liệu tác giả tính toán từ BCTC các NHTM 2008-2014. Thu nhập từ phí và hoa hồng (PS8), thu nhập từ kinh doanh chứng khoán (PS10), thu nhập từ kinh doanh vàng và ngoại hối (PS110) và cuối cùng là thu nhập khác (PS9).

Đặc trưng kìm hãm tài chính của chính sách tiền tệ ở Việt Nam không cho phép các ngân hàng huy động nguồn vốn vượt mức trần lãi suất. Để có thể huy động lãi suất cao hơn mức trần các ngân hàng thường đặt ra các chương trình khuyến mãi như quà tặng có giá trị như nhà, xe hơi, vàng hoặc thẻ cào trúng tiền mặt. Một số thủ thuật khác như kết thúc hợp đồng trước ngày hiệu lực một vài ngày để người gửi có được khoản tiền phạt do vi phạm hợp đồng, thực hiện lãi kép đối với khoản tiền gửi38, chi trả hoa hồng cho người giới thiệu khách hàng,…. Tất cả các khoản phát sinh như trên đều có thể ghi nhận vào chi phí hoặc doanh thu khác. Bên cạnh đó, việc ngân hàng có thể lách luật bằng cách chuyển tiền cho nhân viên gửi vào tổ chức tín dụng khác để có được mức lãi suất cao hơn. Những trường hợp như vậy cổ đông cơ quan nhà nước rất khó phát hiện trừ phi vụ việc trở nên nghiêm trọng như trường hợp của ngân hàng TMCP Á Châu39. Trong những trường hợp này cách hợp lý nhất để phản ảnh vào báo cáo tài chính nghiệp vụ này là ghi nhận vào thu nhập khác.

Bất kỳ khoản thu nhập ròng nào tăng lên đều có ý nghĩa tốt giúp tăng tỷ suất sinh lợi. Tuy nhiên, với các trường hợp ghi nhận vào thu nhập khác duy trì ở mức cao mà không được thuyết minh đầy đủ trên báo cáo tài chính đều tiềm ẩn các rủi ro không chỉ đối với nhà đầu tư mà còn tăng rủi ro đối với bản thân ngân hàng. Điều này cũng có thể tạo ra các bất ổn đối với việc điều hành chính sách tiền tệ. Bởi vì các nghiệp vụ ghi vào thu nhập khác có thể bao gồm các nghiệp vụ chưa được pháp luật điều chỉnh hoặc cơ quan quản lý nhà nước không thể giám sát được.

38 Giả sử khách hàng gửi vào ngân hàng A số tiền 1 tỷ đồng là 14%/năm, ngày đầu tiên khách hàng nhận được số tiền lãi 383,562 đồng. Đến ngày thứ hai, ngân hàng chuyển số lãi này vào số tiền gửi ban đầu, như thế lãi sinh ra lãi cho đến hết kỳ hạn thì lãi suất thực tế lên đén 15.02%/năm. Hoặc ngân hàng cũng có thể áp dụng gửi tiết kiệm theo kỳ hạn tuần và các khoản tiền gửi thanh toán cũng được áp dụng lãi suất thực tế cao hơn 14%/năm.

39 http://www.nhandan.com.vn/phapluat/thoi-su-phap-luat/item/23298002-ngan-hang-acb-co-phan-trach-

nhiem-trong-viec-huynh-thi-huyen-nhu-chiem-doat-hon-817-ty-dong.html

3. PHƯƠNG PHÁP NGHIÊN CỨU VÀ DỮ LIỆU

3.1 Chuỗi thời gian không dừng và đồng liên kết

Các mô hình đo lường truyền dẫn lãi suất bán lẻ sử dụng dữ liệu có đặc điểm của dạng chuỗi thời gian (time series). Các chuỗi dữ liệu thời gian có thể ở dạng dữ liệu không dừng hoặc dừng. Với mỗi đặc tính của dữ liệu, Luận án sẽ xác định mô hình tương ứng. Vì vậy trong phần này, Luận án trình bày tóm tắt các đặc điểm dừng và không dừng của chuỗi thời gian, cơ chế xác định tổ hợp đồng liên kết và cơ chế hiệu chỉnh sai số. Các tóm lược này là cơ sở để Luận án triển khai mô hình đo lường truyền dẫn lãi suất bán lẻ trong phần 3.2.

Trong mô hình hồi quy cổ điển các biến độc lập có tính chất dừng. Khi ước lượng mô hình hồi quy tuyến tính cổ điển trong đó các biến là các chuỗi thời gian không dừng, giả thiết của phương pháp hồi quy cổ điển bị vi phạm.

Một chuỗi Yt được gọi là dừng nếu kỳ vọng (giá trị trung bình), phương sai không đổi theo thời gian và tự hiệp phương sai (auto covariance) chỉ phụ thuộc vào khoảng cách của độ trễ mà không phụ thuộc vào thời điểm tính tự hiệp phương sai đó. Nếu chuỗi thời gian dừng, chuỗi sẽ có đặc điểm quay về giá trị cố định qua thời gian. Nếu vi phạm ít nhất một trong 3 điều kiện vừa nêu chuỗi Yt gọi là không dừng. (Granger, 1983; Engle & Granger, 1987)

Nếu chuỗi Yt không dừng phải chuyển sang sai phân bậc d để đạt chuỗi dừng, khi đó Yt gọi là tổ hợp dừng bậc d và được ký hiệu I(d). Nếu chuỗi dữ liệu không yêu cầu chuyển sang dạng sai phân để đạt chuỗi dừng được gọi là tổ hợp I(0). Nói cách khái quát chuỗi I(2) mô tả tỷ lệ tăng trưởng đang tăng, Chuỗi I(1) thể hiện tỷ lệ tăng trưởng cố định, chuỗi I(0) mô tả dữ liệu không xu hướng.

Nếu hai chuỗi Yt và Xt là các chuỗi có tổ hợp I(d) khác nhau ví dụ I(2) và I(1). Khi đó chúng chắc hẳn tách xa nhau qua thời gian, Do đó, mô hình hồi quy Yt theo Xt có thể không logic. Trong bất kỳ trường hợp nào, phần sai số có thể là tổ hợp I(2). Trường hợp này vi phạm giả định OLS. Nói cách khác, kết hợp tuyến tính Yt - α0 - α1Xt = εt là I(2).

Nếu hai chuỗi có đều là bậc I(1), khi đó kết hợp tuyến tính cũng có thể là I(1), giả thiết của OLS cũng bị vi phạm. Tuy nhiên, trong một số trường hợp kết hợp tuyến tính của hai chuỗi I(1) tạo ra chuỗi I(0). Trường hợp này, hai chuỗi gọi là đồng liên kết (Engle & Granger, 1987). Hồi quy Y theo X thu được phần dư et là chuỗi I(0) hay còn gọi là chuỗi dừng. Kết quả này thỏa mãn giả thiết OLS.

Nếu Yt và Xt là đồng liên kết, chúng chắc hẳn chuyển động cùng nhau trong dài hạn và phương trình hồi quy đơn Yt= α0 + α1Xt + εt sẽ thể hiện mối quan hệ đồng liên kết (equilibrium or long-run relationships) giữa Yt và Xt và phần sai số không bao gồm thành phần xu hướng.

Ít nhất một trong các biến trong mối quan hệ đồng liên kết phải chuyển động trong ngắn hạn để duy trì mối quan hệ dài hạn hay cỏn gọi là trạng thái cân bằng. Nếu không độ lệch của mối quan hệ dài hạn sẽ không bao giờ được điều chỉnh và mối quan hệ có thể không được giữ ở trạng thái cân bằng dài hạn. Nếu ở bất kỳ thời điểm nào Yt vượt quá α0 + α1Xt khi đó Yt phải giảm hoặc Xt phải tăng hoặc cả hai để duy trì quan hệ dài hạn. Do đó, điều kiện cần thiết để có quan hệ cân bằng dài hạn giữa Yt và Xt là chúng có quan hệ đồng liên kết.

Cơ chế mô hình hiệu chỉnh sai số

Nếu X và Y được xác định là tổ hợp đồng liên kết, chúng ta có thể sử dụng mô hình hiệu chỉnh sai số để quan sát cơ chế điều chỉnh về cân bằng dài hạn (Koop, 2005). Phần hiệu chỉnh sai số εt được xác định như sau:

εt= Yt – α0 – α1Xt (3.1)

Trong đó α1 là hệ số đồng liên kết, εt là sai số của hồi quy Yt theo Xt . Mô hình hiệu chỉnh sai số (ECM) dưới dạng đơn giản được xác định như (3.2) (Koop, 2005):

∆Yt = β0+β1εt-1+ ∆Xt +ut (3.2)

Trong mô hình (3.2) ∆Y ( sai phân bậc 1 của Y) có thể được giải thích bởi sai số trễ εt-1 và ∆Xt(sai phân bậc 1 của X). εt-1 đại diện cho sai số cân bằng (hay mất cân bằng) của kỳ trước. Nếu εt-1 khác không mô hình đã lệch khỏi trạng thái cân bằng và

ngược lại mô hình đạt trạng thái cân bằng thì εt -1 = 0. Koop (2005) giả định rằng β1

< 0 để đảm điều kiện cân bằng cho mô hình ECM40

Để thấy cơ chế hiệu chỉnh sai số, chúng ta xem ví dụ đơn giản với giả định ∆X =0. Nếu εt-1 > 0 nghĩa là Yt-1 quá cao so với giá trị cân bằng (nghĩa là Yt-1 lớn hơn α0 – α1Xt-1 ). Do đó, để quay lại trạng thái cân bằng ∆Yt phải có giá trị âm. Vì ∆Yt = β1εt-

1 nên tham số β1 cần mang giá trị âm. Nói cách khác khi Yt-1 ở mức cao hơn vị trí

cân bằng cơ chế hiệu chỉnh sai số sẽ giúp mô hình trở về trạng thái cân bằng.

Tương tự, nếu εt-1 < 0 nghĩa là Yt-1 ở bên dưới giá trị cân bằng (nghĩa là Yt-1 nhỏ hơn α0 – α1Xt-1 ), để quay lại trạng thái cân bằng ∆Yt phải có giá trị dương Vì ∆Yt = β1εt- 1 nên tham số β1 cần mang giá trị âm. Nói cách khác khi Yt-1 ở mức thấp hơn vị trí cân bằng cơ chế hiệu chỉnh sai số sẽ giúp mô hình trở về trạng thái cân bằng.

3.2 Ước lượng truyền dẫn lãi suất bán lẻ và hành vi điều chỉnh lãi suất bán lẻ

3.2.1 Ước lượng cân bằng dài hạn truyền dẫn lãi suất bán lẻ

Trong trường hợp các chuỗi dữ liệu lãi suất có tính chất không dừng chuỗi gốc và dừng sai phân bậc 1 và đồng liên kết tồn tại nghiên cứu sử dụng ước lượng của Engle-Granger (EG-OLS) và Phillips và Loretan (PL) để phân tích41. Trường hợp không tồn tại bằng chứng ủng hộ đồng liên kết một cách rõ ràng nghiên cứu sử dụng mô hình ARDL(p,q) cho dữ liệu chuỗi sai phân bậc 1. Nếu không đủ cơ sở phân định cả hai phương pháp được thực hiện để thảo luận kết quả truyền dẫn lãi suất.

Mối quan hệ cân bằng giữa lãi suất thị trường liên ngân hàng hoặc lãi suất chính sách với lãi suất bán lẻ được giải thích qua mô hình (3.3) ( Bondt, 2002; Liu và các tác giả, 2008)

yt =α0 + α1xt + εt (3.3)

40 (Koop, 2005, chương 10)

41 Gonzalo (1994) đã so sánh 5 phương pháp ước lượng cân bằng dài hạn và cho biết ước lượng cân bằng dài hạn theo phương pháp maximum likelihood error correction model (MLECM) do Phillips và Loretan

(1991) đề xuất cho kết qủa tốt nhất. Đến tháng 3/2016 bài viết của Gonzalo đã có hơn 1400 trích dẫn.