trong các NHTM nhà nước, Ban kiểm soát,… Một số ngân hàng đã triển khai Hệ thống quản lý chất lượng ISO 9000 - 2001 như BIDV, VCB nên việc thực hiện các chính sách và quy trình tác nghiệp cũng như quản lý trên toàn hệ thống có nhưng bước tiến đáng kể. Tuy nhiên, vấn đề chức năng đại diện và giám sát của hội đồng quản trị cũng như ban giám sát chưa có sự phân định rõ ràng.

Đến nay công tác quản trị rủi ro đối với mỗi NH tuy đã được chú trọng, nhưng chưa thực sự trở thành công cụ hữu hiệu phục vụ quản trị điều hành. Tình trạng các ngân hàng đi vay với lãi suất lên xuống thất thường trên thị trường tiền tệ liên NH trong thời gian qua cho thấy việc các NH chưa quản trị tốt tài sản và thanh khoản. Do sự yếu kém từ quản trị tài sản Nợ, tài sản Có và sự thiếu hụt của các công cụ quản lý hữu hiệu, trong khi một số NHTM lại muốn sử dụng triệt để phần vốn này để cho các hoạt động kinh doanh sinh lời, nên xảy ra thiếu thanh khoản cục bộ tại một số NH.

Theo kinh nghiệm của các NH nước ngoài, yếu tố công nghệ có thể giúp giảm 76% chi phí hoạt động của NH, nhưng để có được nền tảng công nghệ hiện đại, đòi hỏi phải đầu tư lớn, đây là việc rất khó đối với các NHTM VN. Do vốn ít, năng lực tài chính còn hạn chế, nên một số NH không dễ thực hiện. Như vậy, quản trị hoạt động cũng như quản trị công nghệ NH đang là một thách thức lớn trước sức ép hội nhập của hệ thống ngân hàng Việt Nam.

Trình độ quản lý của ngân hàng còn được thể hiện thông qua việc xây dựng chiến lược kinh doanh, khả năng xác định chiến lược giá và khả năng thích ứng với những thay đổi nhanh nhậy, kiểm soát chi phí, hạn chế rủi ro, kiểm soát nợ xấu và thước đo cuối cùng đó là các chỉ tiêu sinh lời.

Khả năng sinh lời của hệ thống NHTM

Kể từ năm 2006 đến năm 2012, lợi nhuận của các ngân hàng đã tăng lên đáng kể. Cụ thể, lợi nhuận của Agribank năm 2011 đã tăng 2,68 lần so với năm 2010, VCB tăng 1,37 lần, VTB tăng 5,91 lần, STB tăng 4,47 lần… Điều đáng ghi nhận trong hoạt động của các ngân hàng là các chỉ số tỷ suất lợi nhuận ròng trên tài sản (ROA), tỷ suất sinh lời trên vốn chủ sở hữu (ROE) đều có xu hướng tốt hơn.

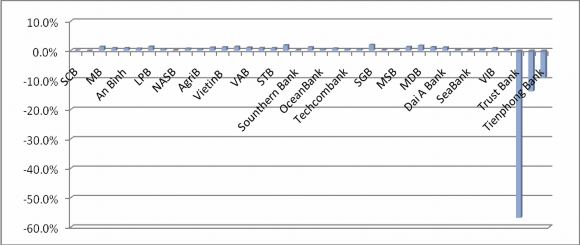

Chỉ số ROE đa phần ở mức trên 10% và ROA trên 1%. Tuy nhiên, năm 2012 do ảnh hưởng của suy thoái toàn cầu và kinh tế trong nước nên hầu hết các ngân hàng thương mại Việt Nam có mức sinh lời trên tổng tài sản (ROA) và trên vốn chủ sở hữu (ROE) đều giảm tới hơn 50% ngoại trừ có ngân hàng MHB, và An Bình Bank có chỉ số tỷ suất sinh lời trên tổng tài sản giảm nhưng tỷ suất sinh lời trên vốn chủ sở hữu tăng với mức không đáng kể.

Biểu đồ 2.12: Tỷ suất sinh lời trên tổng tài sản ROA

(Nguồn: Báo cáo thường niên của các NHTM, tác giả tổng hợp) [2]

Những ngân hàng có mức sinh lời tổng tài sản cao nhất đó là các NHTMCP Sài gòn công thương SGB (1,9%), NHTMCP Kiên Long (1,8%), NHTMCP Bưu điện Liên Việt LPB (1,3%) đại diện cho khối NHTMCP. Trong khi khối NHTMNN có đại diện là VietinBank đạt ROA (1,1%), Vietcombank (1,0%), BIDV (0,7%) thấp hơn rất nhiều so với những ngân hàng dẫn đầu trong khối NHTMCP.

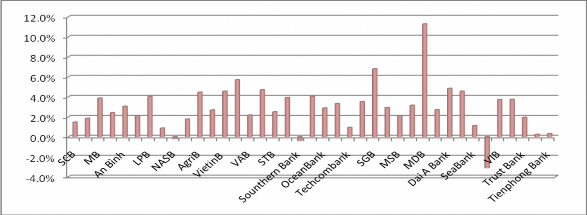

Các NHTMCP đạt tỷ lệ thu nhập lãi thuần cao nhất - NIM đó là MDB (11,3%), SGB (6,8%) và tiếp sau mới là các NHTM đại diện cho khối NHTMNN như Agribank (4,6%), VietinBank (4,5%), Vietcombank (2,7%). Việc một số các NHTMNN lớn như NHNNo&PTNT và Vietinbank có tỷ lệ NIM thấp hơn một số các NHTM nhỏ khác cho thấy việc ngân hàng nhà nước qui định giới hạn mức trần lãi suất cho vay hoặc qui định về trần lãi suất huy động thì thì tỷ lệ NIM cao hay thấp sẽ chủ yếu phụ thuộc vào qui mô tài sản sinh lời vì chênh lệch giữa doanh thu từ lãi và chi phí trả lãi gần như đã cố định.

Biểu đồ 2.13: Tỷ lệ thu nhập lãi thuần (NIM)

(Nguồn: Báo cáo thường niên của các NHTM, tác giả tổng hợp) )[2]

Nhìn chung, qua các sơ đồ tỷ lệ sinh lời của các NHTMVN cho thấy khối các NHTMNN có mức sinh lời thấp hơn một số các NHTMCP. Điều này cho thấy qui mô tài sản cũng như VCSH càng lớn thì bài toán đặt ra cho các nhà quản trị ngân hàng đạt được các chỉ tiêu sinh lời cao là vô cùng khó khăn trong bối cảnh cạnh tranh ngày càng khốc liệt. Và nếu chỉ nhìn vào chỉ tiêu sinh lời hay chỉ duy nhất một chỉ tiêu hay nhóm chỉ tiêu nào đó để đánh giá năng lực cạnh tranh của các NHTM thì sẽ là thiếu chính xác và không có căn cứ khoa học.

Khả năng đảm bảo an toàn hoạt động

Thanh khoản và quản trị rủi ro thanh khoản từ lâu đã đóng vai trò quan trọng quyết định sự tồn tại và phát triển của từng NHTM nói riêng và hệ thống NHTM nói chung. Đối với các ngân hàng phát triển trên thế giới hiện nay, vấn đề thanh khoản được các nhà Quản trị ngân hàng đặt lên hàng đầu. Tuy nhiên, ở Việt Nam, do đặc điểm hệ thống ngân hàng còn non trẻ, nên vấn đề quản trị rủi ro thanh khoản chưa được quan tâm đúng mức. Điều này thể hiện qua những diễn biến phức tạp trên thị trường tiền tệ Việt Nam các tháng cuối năm 2007, đầu năm 2008 và cuối năm 2010, đầu năm 2011 đã làm cho tính thanh khoản của các ngân hàng gặp nhiều khó khăn. Để đảm bảo khả năng thanh khoản, các ngân hàng đã tăng lãi suất nhằm thu hút tiền gửi của khách hàng. Điều này dẫn đến cuộc chạy đua lãi suất vào giữa tháng 2/2008 và điểm dừng khi có công điện số 02/CĐ-NHNN ngày 26/02/2008 của Ngân hàng Nhà nước để khống chế trần lãi suất huy động là 12%/năm. Lãi suất vay

qua đêm trên thị trường liên ngân hàng đã có lúc vượt qua con số 40%/năm, là mức tăng cao nhất chưa từng có trong lịch sử thị trường liên ngân hàng Việt Nam.

Cũng tương tự cuộc chạy đua lãi suất của các NHTM năm 2008, tháng 3/2011 trước tình trạng lãi suất huy động tại các ngân hàng liên tục tăng cao.Mặc dù tất cả các NHTM đều niêm yết lãi suất cao nhất là 14%, không vượt trần quy định, nhưng diễn biến thực tế lại hoàn toàn khác. Nhiều NH thương mại đã thương lượng với khách hàng gửi tiền với mức lãi suất phổ biến cho các kỳ hạn từ 1 tháng trở lên là 19- 20%. Cá biệt, tại một vài NHTM nhỏ, lãi suất huy động còn được đẩy lên đến 20,5%. Thậm chí, lãi suất không kỳ hạn cũng đã tiến gần 14%. Do chính sách thắt chặt tiền tệ để chống lạm phát, nguồn cung tiền đang bị giảm, các ngân hàng nhỏ có thanh khoản kém đã tìm cách đẩy lãi suất lên cao nhằm thu hút nguồn tiền gửi. Những ngân hàng khác không thiếu VND cũng phải đua theo để giữ chân khách hàng nếu không, khách hàng sẽ rút tiền từ ngân hàng có lãi suất huy động thấp và gửi vào các ngân hàng có lãi suất huy động cao hơn, gây nên tình trạng bất ổn định về thanh khoản của hệ thống ngân hàng. Để hạn chế tình trạng này, NHNN đã ban hành Thông tư 04 quy định các NHTM áp dụng lãi suất cho vay không kỳ hạn đối với khách hàng rút tiền trước hạn.

Vấn đề thanh khoản của hệ thống còn thể hiện ở việc nhiều cán bộ tín dụng tại nhiều ngân hàng cũng được giao nhiệm vụ đi tiếp thị trực tiếp khách hàng để huy động vốn tiết kiệm và người gửi tiết kiệm lại được "mặc cả" với ngân hàng về lãi suất. Một hiện tượng tương tự về quản trị rủi ro thanh khoản cũng đã xảy ra trên thị trường quốc tế, khi Lehman Brothers, một ngân hàng có lịch sử 158 năm hoạt động bị tuyên bố phá sản vào thời điểm tháng 10/2008 gây sự hoảng loạn trên thị trường tiền tệ làm cho các ngân hàng không còn tin tưởng nhau nữa và dừng cho vay lẫn nhau hoặc đòi lãi cao, lãi suất LIBOR qua đêm đã tăng lên đến 8% trong khi đó lãi suất LIBOR kỳ hạn 6 tháng chỉ có 3%.

Có nhiều nguyên nhân dẫn đến tình trạng căng thẳng thanh khoản ở một số thời điểm của các ngân hàng thương mại. Nhưng việc cho vay quá mức nguồn vốn huy động là một trong những nguyên nhân dễ dàng nhận thấy gây nên vấn đề rủi ro

thanh khoản. Khảo sát tỷ lệ giữa dư nợ cho vay/tiền gửi khách hàng ở 33 ngân hàng thương mại (Bảng 2.5) sẽ minh chứng cho nhận định trên. Tỷ lệ cho vay trên tiền gửi trung bình của các ngân hàng năm 2008 vượt trên 100%, cụ thể là 102,01% (2008).

Bảng 2.5: Tỷ lệ dư nợ/tiền gửi khách hàng

Ngân hàng | Chỉ số (%) | |||||||

2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | ||

1 | Agribank | 96.3 | 109.1 | 98.2 | - | 89.0 | 105.0 | 98.0 |

2 | BIDV | 96.6 | 109.5 | 98.5 | - | 91.0 | 104.8 | 90.0 |

3 | MHB | 131.3 | 148.8 | 134.0 | 135.1 | 59.0 | 59.3 | 106.7 |

4 | Vietcombank | 69.5 | 78.8 | 70.9 | 83.8 | 84.0 | 86.6 | 88.5 |

5 | Vietinbank | 97.3 | 110.3 | 99.3 | 109.9 | 114.0 | 85.6 | 99.2 |

6 | ACB | 53.2 | 60.3 | 54.2 | 71.7 | 81.0 | 45.2 | 74.3 |

7 | An Bình | 89.7 | 101.7 | 91.5 | 85.9 | 55.0 | 57.5 | 59.1 |

8 | Đại Á | 100.2 | 113.6 | 102.2 | - | 77.0 | 53.2 | 110.4 |

9 | Đông Á | 109.0 | 123.5 | 111.1 | - | 51.0 | 91.4 | 101.3 |

10 | Đông Nam Á | 85.7 | 97.1 | 87.4 | 78.0 | 52.0 | 56.2 | 51.3 |

11 | Eximbank | 67.4 | 76.4 | 68.8 | 99.0 | 87.0 | 51.6 | 96.4 |

12 | Gia Định | 205.0 | 232.3 | 209.1 | 199.3 | 63.0 | 33.1 | 66.0 |

13 | Habubank | 93.0 | 105.4 | 94.9 | 97.9 | 115.0 | 67.2 | - |

14 | HDB | 139.6 | 158.2 | 142.4 | 87.0 | 56.0 | 35.9 | 59.1 |

15 | Kiên Long | 129.6 | 146.9 | 132.2 | - | 76.0 | 60.0 | 83.9 |

16 | MB | 56.8 | 64.4 | 58.0 | 74.0 | 55.0 | 48.9 | 64.2 |

17 | MSB | 77.9 | 88.3 | 79.4 | - | 77.0 | 40.9 | 51.1 |

18 | Nam Á | 107.1 | 121.4 | 109.3 | 111.4 | 47.0 | 42.1 | 66.1 |

19 | Nam Việt | 89.1 | 101.0 | 90.9 | 103.4 | 64.0 | 84.6 | 78.6 |

20 | OCB | 124.0 | 140.6 | 126.5 | 126.9 | 75.0 | 69.5 | 113.8 |

21 | Ocean bank | 90.8 | 102.9 | 92.6 | 43.6 | 35.0 | 33.2 | 64.3 |

22 | PGB | 105.5 | 119.5 | 107.6 | 90.9 | 41.0 | 84.6 | 117.6 |

23 | Sacombank | 74.4 | 84.3 | 75.9 | 98.6 | 107.0 | 86.0 | 82.5 |

24 | Saigon CT | 108.3 | 122.8 | 110.5 | 114.6 | 79.0 | 122.0 | 102.8 |

25 | SCB | 99.4 | 112.6 | 101.4 | - | 60.0 | 61.1 | 102.4 |

26 | SHB | 64.5 | 73.1 | 65.8 | 87.4 | 64.0 | 47.1 | 72.0 |

27 | Southernbank | 103.4 | 117.2 | 105.5 | 134.4 | 56.0 | 105.8 | 74.0 |

28 | Techcombank | 63.9 | 72.4 | 65.2 | 67.4 | 191.0 | 64.3 | 59.5 |

29 | Trustbank | 79.0 | 89.5 | 80.6 | 133.8 | 98.0 | 54.1 | 88.6 |

30 | VIB | 80.3 | 91.0 | 81.9 | 84.5 | 70.0 | 50.5 | 88.9 |

31 | Việt Á | 86.5 | 98.1 | 88.3 | 111.4 | 97.0 | 98.8 | 81.8 |

32 | VPB | 88.9 | 100.8 | 90.7 | - | 53.0 | 65.6 | 62.6 |

33 | Western | 155.7 | 176.4 | 158.8 | 54.1 | 181.0 | 68.7 | 47.3 |

Có thể bạn quan tâm!

-

Tình Hình Hoạt Động Của Hệ Thống Ngân Hàng Thương Mại Việt Nam

Tình Hình Hoạt Động Của Hệ Thống Ngân Hàng Thương Mại Việt Nam -

Hoạt Động Huy Động Nguồn Vốn Và Sử Dụng Vốn Của Các Nhtm

Hoạt Động Huy Động Nguồn Vốn Và Sử Dụng Vốn Của Các Nhtm -

Quy Mô Vốn Điều Lệ Của Một Số Nhtm Của Các Quốc Gia Trong Khu Vực

Quy Mô Vốn Điều Lệ Của Một Số Nhtm Của Các Quốc Gia Trong Khu Vực -

Điểm Mạnh, Điểm Yếu, Cơ Hội Và Thách Thức Của Các Ngân Hàng Thương Mại Việt Nam Hiện Nay

Điểm Mạnh, Điểm Yếu, Cơ Hội Và Thách Thức Của Các Ngân Hàng Thương Mại Việt Nam Hiện Nay -

Mô Hình Khái Niệm Về Phân Tích Năng Lực Cạnh Tranh Theo Nghiên Cứu Của Mohammad Bakhtiar Nasrabadi

Mô Hình Khái Niệm Về Phân Tích Năng Lực Cạnh Tranh Theo Nghiên Cứu Của Mohammad Bakhtiar Nasrabadi -

Phân Tích Thực Nghiệm Và Kết Quả Xếp Hạng Năng Lực Cạnh Tranh Của Các Ngân Hàng Thương Mại Việt Nam

Phân Tích Thực Nghiệm Và Kết Quả Xếp Hạng Năng Lực Cạnh Tranh Của Các Ngân Hàng Thương Mại Việt Nam

Xem toàn bộ 173 trang tài liệu này.

(Nguồn: Báo cáo thường niên, Báo cáo tài chính hàng năm của các ngân hàng và kết quả tính toán của tác giả.) )[2]

Xem xét tỷ lệ dư nợ cho vay/tiền gửi khách hàng đánh giá được các ngân hàng đã sử dụng tiền gửi khách hàng để cung ứng tín dụng với tỷ lệ bao nhiêu phần trăm. Tỷ lệ này càng cao, khả năng thanh khoản càng thấp. Tỷ lệ trung bình hai năm 2011 và 2012 tương ứng là 62,3% và 84,56% có nghĩa là tính bình quân các ngân hàng cứ huy động được 1 đồng thì cho vay 0,62 đồng và 0,84 đồng. Đây là con số trung bình tính trên toàn hệ thống chứ nhìn riêng rẽ từng ngân hàng, đặc biệt là một số ngân hàng thương mại cổ phần nhỏ.

Bảng 2.6: Tỷ lệ dư nợ/tiền gửi khách hàng năm 2012

Viết tắt | Năm 2012 | |

NHTMCP phát triển Mê Kông | MDB | 259.9% |

NHTMCP Xăng dầu Petrolimex | PG Bank | 117.6% |

NHTMCP Việt Nam Thương Tín | VTTB | 115.9% |

NHTMCP Bảo Việt | BVB | 114.2% |

NHTMCP Phương Đông | OCB | 113.8% |

NHTMCP Đại Á | Dai A Bank | 110.4% |

NH Phát triển nhà Đồng bằng SCL | MHB | 106.7% |

NHTMCP Tiên Phong | Tienphong Bank | 103.1% |

NHTMCP Sài gòn Công thương | SGB | 102.8% |

NHTMCP Sài gòn | SCB | 102.4% |

NHTMCP Đông Á | Dong A Bank | 101.3% |

(Nguồn: Tác giả tự tổng hợp) )[2]

Năm 2012 có 11 ngân hàng có tỷ lệ cho vay/tiền gửi khách hàng vượt trên mức 100%, trong đó cao nhất là NHTMCP phát triển Mê Kông 259,9%, tiếp theo là nhóm 10 ngân hàng có tỷ lệ cho vay/tiền gửi khách hàng dao động từ trên 100% đến xấp xỉ 120%.Trong trường hợp này, các ngân hàng buộc phải sử dụng các nguồn vốn khác để đảm bảo tỷ lệ dự trữ bắt buộc và đảm bảo khả năng thanh toán.Qua chỉ số này cũng cho chúng ta thấy phần nào uy tín và khả năng huy động vốn của các ngân hàng nhỏ là tương đối khó khăn bởi lẽ năm 2012 tỷ lệ tăng trưởng vốn huy động gấp gần 10 lần so với tỷ lệ tăng trưởng tín dụng và đây không phải là năm khó khăn về thanh khoản của các NHTM.

2.2.2.4. Thực trạng chất lượng nguồn lực

Ngân hàng thuộc ngành kinh doanh dịch vụ, vì vậy, có thể nói nguồn nhân lực là nhân tố rất quan trọng tạo nên chất lượng sản phẩm của các NHTM trong quá trình hoạt động, cụ thể trong quá trình giao dịch trực tiếp với khách hàng, nhân viên ngân hàng chính là một “hiện hữu” chủ yếu của sản phẩm dịch vụ, có thể làm tăng thêm giá trị của sản phẩm ngân hàng, chủ động trong việc cải tiến, hoàn thiện sản phẩm dịch vụ, tạo điều kiện thuận lợi trong việc cung cấp sản phẩm dịch vụ cho khách hàng nhưng ngược lại họ cũng có thể chính là tác nhân gây cho khách hàng sự không hài lòng về chất lượng dịch vụ cũng như thái độ phục vụ để có thể chuyển sang giao dịch với một ngân hàng đối thủ khác.

Mặc dù, lao động là một lợi thế cạnh tranh của Việt Nam bởi chi phí lao động rẻ, tuy nhiên, năng suất lao động chỉ ở mức thấp, chủ yếu là lao động thủ công, tác phong làm việc còn thiếu tính chuyên nghiệp. Điều này cũng được phản ánh ở chất lượng nguồn nhân lực hiện tại của các NHTMVN chưa cao, chưa đồng đều. Trong thời gian qua có những thời điểm nhu cầu nguồn nhân lực ngân hàng gia tăng đột biến, hình thành sự chuyển dịch lao động bất hợp lý, ảnh hưởng đến chất lượng nguồn nhân lực của ngân hàng. Theo báo cáo của NHNN, đội ngũ nhân viên ngân hàng được đào tạo ở bậc thạc sĩ và tiến sĩ chiếm chưa đầy 10%, trình độ đại học chiếm khoảng 61%, kỹ năng nghề nghiệp vẫn còn hạn chế, khả năng tiếp cận và xử lý công việc theo nhóm còn gặp nhiều khó khăn.

Mặc khác, chính sách đãi ngộ và thu hút nguồn nhân lực cũng chưa được các ngân hàng quan tâm đúng mức, phát sinh tình trạng chảy máu chất xám trong lĩnh vực ngân hàng, đặc biệt tình trạng này xảy ra khá phổ biến vào năm 2006, 2007 khi có sự ra đời ồ át của các NHTMCP và sự nâng cấp của các NHTMCP nông thôn lên NHTMCP đô thị.

Xét trong nội bộ ngành ngân hàng, sự có mặt của các ngân hàng nước ngoài đã làm tăng sức ép cạnh tranh trong lĩnh vực ngân hàng. Các ngân hàng nước ngoài không chỉ cạnh tranh với các ngân hàng trong nước trong việc cung cấp các dịch vụ ngân hàng hiện đại, mà còn cạnh tranh ngay cả về các sản phẩm truyền thống như

tín dụng, thanh toán và nhận tiền gửi v.v.. Mặc dù các ngân hàng Việt Nam có lợi thế so sánh về mạng lưới, về khách hàng truyền thống nhờ vai trò lịch sử nhưng kém hơn so về năng lực cạnh tranh với các ngân hàng nước ngoài về mức độ hiện đại hóa công nghệ ngân hàng, về nguồn nhân lực, về trình độ quản trị hoạt động và vấn đề quản lý rủi ro.

2.2.2.5. Thực trạng trình độ công nghệ

Công nghệ ngân hàng là lĩnh vực được các ngân hàng thương mại Việt Nam rất chú trọng, coi là phương tiện chủ lực để rút ngắn khoảng cách phát triển so với ngân hàng của các nước tiên tiến trong khu vực và trên thế giới. Hiện nay đã có 44 NHTM trong nước triển khai hệ thống ngân hàng lõi (Core banking) cho phép quản trị dữ liệu một cách tập trung tại Hội sở chính, giảm thiểu rủi ro trong hoạt động kinh doanh nhưng có quá nhiều phần mềm được sử dụng như: Siba; Bank 2000; SmartBank; Symbol System; Teminos; Iflex; Huyndai; Sylverlake; TCBS (the complex banking solution – giải pháp ngân hàng phức hợp).Một số ngân hàng như NHTM cổ phần Ngoại thương Việt Nam, NHĐT&PTVN, ngân hàng công thương Việt Nam, NHTM cổ phần Hàng hải đã hoàn thiện giai đoạn 2 dự án hiện đại hóa ngân hàng và hệ thống thanh toán, cho phép khai thác tối đa những tiện ích công nghệ ngân hàng, đặc biệt là các kỹ thuật quản trị rủi ro theo chuẩn mực quốc tế. [11]

Nhờ có công nghệ ngân hàng hiện đại nên hầu hết các NHTMVN đều đã tham gia vào hệ thống SWIFT trong hoạt động thanh toán quốc tế nhằm cung cấp dịch vụ TTQT cho khách hàng với tốc độ nhanh, tính bảo mật cao, an toàn và chi phí thấp.

Sự ra đời và kết nối giữa Banknetvn với Smartlink và VNBC có ý nghĩa hết sức quan trọng đối với thị trường thẻ Việt Nam, nó tạo ra sự kết nối liên thông giữa hệ thống thanh toán thẻ của tất cả các ngân hàng trong nước, mang lại tính thống nhất cho toàn hệ thống ATM và tạo ra một mạng lưới thanh toán thẻ rộng khắp tại Việt Nam. Công nghệ bảo mật dùng vân tay cho toàn bộ nhân viên khi truy cập vào cơ sở dữ liệu của ngân hàng và cho toàn bộ khách hàng khi giao dịch không cần mang giấy tờ tùy thân giúp các NHVN giải quyết nhanh chóng và an toàn nhu cầu giao dịch của khách hàng cũng đã được ứng dụng tại một số NHTM Việt Nam.