Giả thiết 1: Tồn tại tương quan thuận giữa thu nhập ngoài lãi với khả năng sinh lời và tương quan nghịch với rủi ro của Ngân hàng.

SIZE – Quy mô Ngân hàng: được đo lường bằng cách lấy logarit tự nhiên của tổng tài sản. Bunda và Desquilbet (2008) cho thấy rằng quy mô của một Ngân hàng đã có một tác động tích cực về rủi ro . Theo Shen et al. (2009) thì quy mô của Ngân hàng là một trong những yếu tố quyết định chính của rủi ro Ngân hàng (một nhân tố nội sinh của lợi nhuận Ngân hàng) và kết quả cho thấy một mối quan hệ phi tuyến giữa kích thước của Ngân hàng và rủi ro. Ngoài ra, nhiều nhà nghiên cứu đồng ý rằng đường chi phí trung bình của Ngân hàng có dạng hình chữ U, nghĩa là khả năng sinh lời lúc đầu sẽ tăng cùng quy mô, nhưng sau đó sẽ giảm (Athanasoglou, 2008). Tuy nhiên quy mô lớn cũng mang lại tính kinh tế nhờ phạm vi do việc cung cấp chung các dịch vụ liên quan.

Giả thiết H2: Tồn tại tương quan thuận giữa quy mô của Ngân hàng với khả năng sinh lời và tương quan nghịch với rủi ro của Ngân hàng.

NIM – Tỷ lệ thu nhập lãi cận biên: Theo Trịnh Hồng Hạnh (2015)-Tạp chí khoa học và đào tạo Ngân hàng cho rằng NIM là thước đo tính hiệu quả cũng như khả năng sinh lời. Đo lường mức chênh lệch giữa thu từ lãi và chi phí trả lãi mà Ngân hàng có thể đạt được thông qua hoạt động kiểm soát chặt chẽ tài sản sinh lời và theo đuổi các nguồn vốn có chi phí thấp nhất. Tỷ lệ này cho nhà đầu cái nhìn rò hơn về hiệu quả hoạt động của tổ chức; tỷ lệ càng nhỏ thì Ngân hàng đó càng hoạt động hiệu quả. Đồng thời nghiên cứu cũng kì vọng tỷ lệ NIM tương quan thuận với rủi ro.

Giả thiết H3: Tỷ lệ thu nhập lãi cận biên NIM có tương quan thuận với khả năng sinh lời và rủi ro của Ngân hàng.

LTA – Dư nợ cho vay trên tổng tài sản: Tỷ lệ này dùng để đánh giá tác động của cấu trúc tài sản đến khả năng sinh lời của Ngân hàng. Nghiên cứu kỳ vọng rằng khả năng sinh lời của Ngân hàng kỳ vọng tăng khi danh mục tài sản gồm các khoản cho vay tăng so với các tài sản an toàn hơn khác. Mặc dù chi phí nắm giữ các khoản cho vay tăng, khả năng sinh lời vẫn tăng khi tỷ lệ cho vay trên tài sản tăng. Tuy nhiên, khi tỷ lệ cho vay cao, sẽ làm cho lượng tiền dự trữ của Ngân hàng giảm.

Vì vậy khi khách hàng có nhu cầu rút vốn sẽ làm cho lượng tiền của Ngân hàng không đủ để đáp ứng việc chi trả.

Giả thiết H4:Xảy ra mối quan hệ cùng chiều giữa tỷ lệ cho vay trên tổng tài sản với rủi ro và khả năng sinh lời của Ngân hàng.

ETA – Vốn chủ sở hữu/ Tổng tài sản: Tỷ lệ này dùng để đánh giá mức độ phù hợp của vốn. Theo Quyết Định 457 và theo quy định của Luật các Tổ chức Tín dụng, vốn tự có được định nghĩa bao gồm “giá trị thực có của vốn điều lệ, các quỹ dự trữ, một số tài sản “Nợ” khác của tổ chức tín dụng theo quy định của Ngân Hàng Nhà Nước” và vốn tự có là căn cứ để tính toán các tỷ lệ bảo đảm an toàn trong hoạt động Ngân hàng, bao gồm vốn cấp 1(vốn điều lệ và các quỹ dự trữ) và vốn cấp 2 là các nguồn vốn tự bổ sung hoặc có nguồn gốc từ bên ngoài của tổ chức tín dụng.

ETA = (Vốn cấp 1 + vốn cấp 2) / Tổng tài sản

Nghiên cứu kỳ vọng mối quan hệ ngược chiều giữa vốn chủ sở hữu trên tổng tài sản với rủi ro của Ngân hàng và khả năng sinh lời của Ngân hàng.

Giả thiết H5: Tồn tại tương quan nghịch giữa vốn chủ sở hữu trên tổng tài sản với rủi ro của Ngân hàng và khả năng sinh lời của Ngân hàng.

CIR - Tỷ lệ chi phí hoạt động trên thu nhập: Tỷ lệ này dùng đểđánh giá hiệu quả hoạt động của Ngân hàng. Theo Dietrich và Wanzenried (2011) tỷ lệ chi phí hoạt động có tác động cùng chiều lên khả năng sinh lời. Ngoài ra, đối với rủi ro của Ngân hàng, khi chi phí hoạt động tăng lên, doanh nghiệp sẽ phải sử dụng thêm tài sản để đưa vào kinh doanh nhằm bù đắp chi phí hoạt động. Như vậy đồng nghĩa với việc rủi ro sẽ tăng.

Giả thiết H6: Xảy ra mối quan hệ cùng chiều giữa tỷ lệ chi phí hoạt động trên thu nhập với khả năng sinh lời và rủi ro của Ngân hàng.

GDP – Tăng trưởng kinh tế: Tốc độ tăng hàng năm của GDP thực được dùng để tìm tương quan giữa tình hình kinh tế và khả năng sinh lời. Tình hình kinh tế không tốt có thể làm giảm chất lượng danh mục khoản cho vay, tăng dự phòng rủi ro tín dụng và giảm khả năng sinh lời của Ngân hàng. Ngược lại tình hình kinh tế tăng trưởng sẽ cải thiện khả năng sinh lời của Ngân hàng.

Giả thiết 7: Tồn tại tương quan thuận giữa tăng trưởng kinh tế với khả năng sinh lời và tương quan nghịch với rủi ro của Ngân hàng.

Cách đo lường | Nguồn dữ liệu | Kỳ vọng dấu | |

Biến phụ thuộc1 | |||

Y1 (Khả năng sinh lời của Ngân hàng) | Đo lường bằng suất sinh lời của tài sản bình quân ROA và suất sinh lời của vốn chủ sở hữu bình quân ROE | ||

Biến độc lập | |||

SIZE | Tổng tài sản | Báo cáo tài chính | + |

NIM | Tỷ lệ thu nhập lãi cận biên | Báo cáo tài chính | + |

LTA | Dư nợ cho vay/ Tổng tài sản | Báo cáo tài chính | + |

ETA | Vốn chủ sở hữu/ Tổng tài sản | Báo cáo tài chính | - |

CIR | Chi phí hoạt động/ Tổng thu nhập | Báo cáo tài chính | + |

GDP | World Bank | + | |

NON | Thu nhập ngoài lãi | Báo cáo tài chính | + |

Biến phụ thuộc 2 | |||

Y2 (Rủi ro của Ngân hàng) | Đo lường bằng độ lệch chuẩn của suất sinh lời trên tài sản SDROA và độ lệch chuẩn của suất sinh lời trên vốn chủ sở hữu SDROE | ||

Biến độc lập | |||

SIZE | Tổng tài sản | Báo cáo tài chính | - |

NIM | Tỷ lệ thu nhập lãi cận biên | Báo cáo tài chính | + |

LTA | Dư nợ cho vay/ Tổng tài sản | Báo cáo tài chính | + |

ETA | Vốn chủ sở hữu/ Tổng tài sản | Báo cáo tài chính | - |

CIR | Chi phí hoạt động/ Tổng thu nhập | Báo cáo tài chính | + |

GDP | World Bank | - | |

NON | Thu nhập ngoài lãi | Báo cáo tài chính | - |

Có thể bạn quan tâm!

-

Sơ Đồ Khái Quát Các Nghiệp Vụ Của Ngân Hàng Thương Mại (Nguồn: Tổng Hợp Dựa Trên Giáo Trình Nghiệp Vụ Ngân Hàng Thương Mại Của Ts Nguyễn Minh

Sơ Đồ Khái Quát Các Nghiệp Vụ Của Ngân Hàng Thương Mại (Nguồn: Tổng Hợp Dựa Trên Giáo Trình Nghiệp Vụ Ngân Hàng Thương Mại Của Ts Nguyễn Minh -

Ảnh hưởng của thu nhập phi truyền thống đến khả năng sinh lời và rủi ro của các ngân hàng ở Việt Nam trong giai đoạn 2005-2013 - 5

Ảnh hưởng của thu nhập phi truyền thống đến khả năng sinh lời và rủi ro của các ngân hàng ở Việt Nam trong giai đoạn 2005-2013 - 5 -

Khảo Sát Các Cặp Tương Quan Giữa Các Biến Độc Lập.

Khảo Sát Các Cặp Tương Quan Giữa Các Biến Độc Lập. -

Tỷ Lệ Nợ Xấu Trên Tổng Dư Nợ Của Hệ Thống Ngân Hàng

Tỷ Lệ Nợ Xấu Trên Tổng Dư Nợ Của Hệ Thống Ngân Hàng -

Ma Trận Tương Quan Giữa Các Biến Độc Lập Trong Mô Hình

Ma Trận Tương Quan Giữa Các Biến Độc Lập Trong Mô Hình -

Kết Quả Ước Lượng Ảnh Hưởng Của Thu Nhập Phi Truyền Thống Đến Rủi Ro Của Ngân Hàng.

Kết Quả Ước Lượng Ảnh Hưởng Của Thu Nhập Phi Truyền Thống Đến Rủi Ro Của Ngân Hàng.

Xem toàn bộ 118 trang tài liệu này.

Nguồn: Tác giả tổng hợp

Hình 3.3: Tóm tắt các biến của mô hình

TÓM TẮT CHƯƠNG 3

Chương 3 đã đề xuất mô hình nghiên cứu, cách lấy dữ liệu và trình bày phương pháp nghiên cứu nhằm giải quyết câu hỏi, mục tiêu nghiên cứu đã đề ra trong chương một.

2013

CHƯƠNG 4: KẾT QUẢ NGHIÊN CỨU

4.1 Thực trạng hoạt động của các Ngân hàng Việt Nam giai đoạn 2005 –

Trong giai đoạn này, ngành Ngân hàng tăng trưởng nhanh cả về số lượng và

quy mô tài sản. Tuy nhiên chỉ có 25,6% Ngân hàng nội địa có vốn điều lệ trên 5.000 tỷ đồng. Thị phần tín dụng và huy động của khối NHTM quốc doanh vẫn dẫn đầu, tuy nhiên sụt giảm mạnh do sự chiếm lĩnh của khối NHTM cổ phần trong 5 năm trở lại đây. Trong khi đó, khối Ngân hàng nước ngoài được gỡ bỏ hạn chế về huy động và bắt đầu tham gia cuộc cạnh tranh thực sự bình đẳng với các NHTM trong nước kể từ đầu 2011.

Hệ thống Ngân hàng Việt Nam hiện nay bao gồm 3 nhóm Ngân hàng chính: Các Ngân hàng thương mại nhà nước, các Ngân hàng TMCP và các Ngân hàng thương mại nước ngoài. Cụ thể tính đến cuối năm 2011, có 5 NHTM nhà nước (trong đó Ngân hàng Ngoại thương Việt Nam - VCB, Ngân hàng Công thương Việt Nam - Vietinbank và Ngân hàng đầu tư và phát triển Việt Nam – BIDV đã được cổ phần hóa. Tuy nhiên, nhà nước vẫn giữ cổ phần chi phối trên 70%), 37 Ngân hàng thương mại cổ phần, 6 Ngân hàng liên doanh, 5 Ngân hàng có 100% vốn đầu tư nước ngoài và 54 chi nhánh Ngân hàng nước ngoài (Tô Ánh Dương, 2013). Khối Ngân hàng TMQD (là các Ngân hàng thuộc sở hữu của Nhà nước hoặc đã được cổ phần hoá một phần nhưng chủ sở hữu chính vẫn là Nhà nước) chiếm ưu thế về vốn với tổng vốn điều lệ của 4 Ngân hàng lớn là 64.037 tỷ đồng (31/12/2010) dẫn đầu là Ngân hàng Nông nghiệp phát triển Nông thôn – Agribank với 21.042 tỷ đồng (nguồn: Thống kê của NHNN). Khách hàng truyền thống của khối này là các Tổng công ty Nhà nước, tuy nhiên việc cho vay các doanh nghiệp quốc doanh tiềm tàng nguy cơ nợ xấu nhiều hơn so với các doanh nghiệp khác. Theo thống kê của Ngân hàng Nhà nước, trong 3,3% nợ xấu toàn ngành của năm 2011, có tới 60% là nợ xấu của các DN quốc doanh.

Thị phần tín dụng của khối này đã sụt giảm đáng kể trong giai đoạn 2005- 2010 mặc dù vẫn chiếm tỷ trọng lớn nhất. Riêng 4 Ngân hàng thương mại Nhà nước là BIDV, Agribank, Vietcombank và Vietinbank chiếm tới 48,3% tổng dư nợ cho vay của toàn ngành trong năm 2010. Tính thêm Ngân hàng phát triển nhà ĐBSCL

(MHB) thì tổng thị phần tín dụng của nhóm các NHTMQD là 49,3%. Tuy nhiên con số này thấp hơn nhiều so với thời điểm 2005, cụ thể là 74,2%. Thị phần huy động cũng sụt giảm từ 74,2% xuống 47,7% trong giai đoạn 2005-2010 (nguồn: Báo cáo thường niên của NHNN các năm từ 2005 - 2013).

Khối Ngân hàng TMCP có hoạt động linh hoạt và dần chiếm lĩnh thị phần của khối Ngân hàng TMQD. Cụ thể là các Ngân hàng TMCP có cơ cấu cổ đông đa dạng hơn các Ngân hàng TMQD, tập trung vào hoạt động cho vay các doanh nghiệp vừa và nhỏ và hoạt động Ngân hàng bán lẻ. Thị phần của khối này tăng nhanh trong những năm gần đây do chiếm lĩnh được từ khối Ngân hàng TMQD, chiếm 37,1% thị phần tín dụng của toàn ngành trong năm 2010 với tổng số vốn điều lệ lên tới

151.590 tỷ đồng (Nguồn: Báo cáo thường niên của NHNN các năm từ 2005-2013). Tuy nhiên quy mô của nhóm Ngân hàng này vẫn nhỏ hơn nhiều so với các

NHTM quốc doanh. Dẫn đầu về vốn điều lệ trong nhóm này là Eximbank với

10.560 tỷ đồng, theo sau đó là ACB với 9.377 tỷ đồng và Sacombank với 9.179 tỷ đồng. Một số Ngân hàng TMCP khác cũng có vốn điều lệ trên 5.000 tỷ đồng bao gồm Ngân hàng Quân đội (MB), Ngân hàng Kỹ thương (TCB), Ngân hàng Hàng hải Việt Nam (MSB) và Ngân hàng Đông Nam Á (SEAB). Hầu hết các Ngân hàng TMCP còn lại đều có vốn điều lệ quanh mức 2.000 – 3.000 tỷ đồng. Trong điều kiện lạm phát tăng cao, nhiều Ngân hàng yếu về thanh khoản bắt buộc phải huy động bằng mọi giá để đảm bảo hoạt động, dẫn đến tình trạng chạy đua lãi suất trong thời gian vừa qua (Nguồn: Báo cáo thường niên của NHNN các năm từ 2005-2013). Tăng trưởng tín dụng và huy động ở mức cao trên 20% trong giai đoạn 2005 – 2010, sau đó giảm mạnh xuống còn từ 10 – 19% năm 2011, 2012. Mức tăng trung bình cho tín dụng và huy động trong giai đoạn này lần lượt là 28,43% và 27%, trong đó đỉnh điểm là năm 2007 với 53,89% và 47,64% (Nguồn: Báo cáo thường niên của

NHNN các năm từ 2005-2013).

4.1.1 Tăng trưởng tín dụng và huy động vốn

Trong 5 năm gần đây nhờ có chính sách cởi mở của Chính phủ, hệ thống Ngân hàng thương mại Việt Nam đã phát triển khá nhanh về số lượng và cả chất lượng, cùng với quá trình hoàn thiện các dịch vụ truyền thống và phát triển các dịch vụ mới, nên doanh số và tỷ trọng tăng liên tục qua các năm. Cụ thể là nguồn thu nhập

chính từ hai dịch vụ chủ yếu là huy động vốn và cho vay liên tục tăng trưởng không ngừng .

60,00%

50,00%

Tang tru? ng tín d?ng

40,00%

30,00%

20,00%

10,00%

0,00%

2005

2006

2007

2008

2009

2010

2011

2012

2013

Hình 4.1: Biểu đồ tăng trưởng tín dụng và huy động vốn

(Nguồn: Báo cáo thường niên của NHNN các năm từ 2005-2013)

Huy động vốn của các Ngân hàng thương mại Việt Nam tăng qua các năm và giảm mạnh vào năm 2008 và năm 2011 . Sự sụt giảm trong năm 2008 là do tác động từ cuộc khủng hoảng tài chính toàn cầu. Nhưng vào năm 2009 và 2010 tăng trưởng mạnh trở lại, cụ thể là từ 22,87% vào năm 2008 lên 28,70% vào năm 2009 và 36,24% vào năm 2010. Tăng trưởng tín dụng cũng phát triển theo đà tăng trưởng của huy động vốn, nhưng kể từ năm 2007 trở đi tốc độ tăng trưởng tín dụng cao hơn mức tăng của huy động vốn. Mức tăng trung bình của tín dụng và huy động trong giai đoạn này lần lượt là 31,55% và 28,91%, trong đó đỉnh điểm là năm 2007 với 53% và 39,64%. Tăng trưởng tín dụng nóng chính là nguyên nhân dẫn đến tình trạng bong bóng tài sản mà nhiều nước mới nổi như Việt Nam mắc phải khi nguồn vốn chảy vào các lĩnh vực có rủi ro cao như bất động sản và chứng khoán. Đây là một mức nợ cao báo động so với tình hình hiện tại của kinh tế Việt Nam. Với tốc độ tăng trưởng tín dụng nhanh hơn rất nhiều so với GDP (30% trở lên trong 3 năm từ 2008 đến 2010), các Ngân hàng đã tạo ra một lượng cung tiền cực kỳ lớn trong nền kinh tế và hậu quả là lạm phát cao. Tăng trưởng và huy động của các Ngân hàng Việt Nam biến động nhiều trong giai đoạn 2005 – 2008. Sự tăng trưởng đạt đỉnh điểm vào năm 2007 ở mức 53,9% đối với tín dụng và 50,5% đối với huy động. Sự tăng trưởng tín dụng quá mức thường được coi là dấu hiệu của những vấn đề trong tương lai. Theo Schularick & Taylor (2009), sự bùng nổ tín dụng là một dự báo rò ràng cho cuộc khủng hoảng tài chính. Điều này được thể hiện rò nhất trong năm

2008. Tốc độ tăng trưởng tín dụng quá cao so với tăng trưởng của GDP. Nói cách khác, tín dụng đã tăng trưởng quá nóng.

Tăng trưởng tín dụng năm 2011 (10,9%) thấp hơn so với kế hoạch điều chỉnh của Ngân hàng Nhà nước là từ 15-17% . Tăng trưởng tín dụng trong giai đoạn 2011

– 2013 có xu hướng tăng nhưng thấp hơn hẳn giai đoạn trước nhưng vẫn trên mức 5%, điều đó cho thấy nguồn vốn tín dụng đã được đầu tư đúng hướng hơn, phục vụ tốt hơn cho mục tiêu phát triển.

4.1.2 Thị phần huy động vốn

120%

100%

80%

60%

40%

20%

0%

NH TMNN

NH TMCP NH NN&LD

2005 2006 2007 2008 2009 2010 2011 2012 2013

Hình 4.2: Thị phần huy động vốn

(Nguồn: Báo cáo ngành Ngân hàng Việt Nam năm 2014 – VPBS Securities)

Trong giai đoạn 2005 – 2008, thị phần huy động vốn của các Ngân hàng Nhà nước có xu hướng giảm nhẹ nhưng vẫn chiếm tỷ trọng cao, trung bình khoảng 60%. Từ năm 2009 -2013, tỷ trọng huy động vốn của nhóm NHTM nhà nước giảm nhẹ và mất dần thị phần về Ngân hàng TMCP. Cụ thể trong năm 2013, thị phần huy động vốn của Ngân hàng TMNN chỉ còn 44%, Ngân hàng TMCP là 46% và Ngân hàng NNg & LD là 10%.

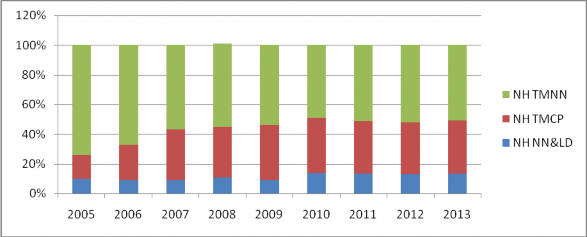

4.1.3 Thị phần tín dụng

Hình 4.3: Thị phần tín dụng

(Nguồn: Báo cáo ngành Ngân hàng Việt Nam năm 2014 – VPBS Securities)

Khối Ngân hàng thương mại nhà nước là các Ngân hàng thuộc sở hữu của nhà nước hoặc đã được cổ phần hóa một phần nhưng chủ sở hữu chính vẫn là nhà nước bao gồm BIDV, VCB, VIETINBANK, AGRIBANK, MHB. Thị phần tín dụng của khối này đã sụt giảm đáng kể trong giai đoạn 2005-2010 mặc dù vẫn chiếm tỷ trọng lớn nhất. Đặc biệt trong 2 năm 2006 và 2007, thị phần của khối này giảm mạnh là do các Ngân hàng này không tập trung nhiều vào tăng trưởng hoạt động mà đặt mục tiêu tăng cường năng lực tài chính cũng như quản lý chất lượng tín dụng để chuẩn bị cho quá trình cổ phần hóa.

Khối Ngân hàng thương mại cổ phần hoạt động linh hoạt và dần chiếm lĩnh thị phần của khối Ngân hàng thương mại nhà nước. Thị phần của khối này tăng nhanh trong những năm gần đây. Năm 2010 chiếm 37.1% thị phần tín dụng của toàn ngành với tổng vốn điều lệ lên tới 15590 tỷ đồng. Tuy nhiên quy mô của nhóm này vẫn nhỏ hơn nhiều so với các Ngân hàng thương mại nhà nước.

Thị phần của khối Ngân hàng nước ngoài và Ngân hàng liên doanh không có nhiều biến động do các Ngân hàng này bị hạn chế về huy động vốn trên mức vốn được cấp. Mặc dù bắt đầu từ năm 2011, các tổ chức tín dụng nước ngoài sẽ được đối xử như quốc gia đầy đủ về các dịch vụ mà một Ngân hàng thương mại trong nước được phép cấp theo công văn số 1210/NHNN-CNH, thì bắt đầu năm 2011 các chi nhánh Ngân hàng nước ngoài tại Việt Nam được nhận tiền gửi bằng đồng Việt Nam từ cá nhân mà Ngân hàng không có quan hệ tín dụng, không còn bị hạn chế