theo tỷ lệ trên mức vốn pháp định nhưng khối Ngân hàng này cần một thời gian nhất định để có thể thay đổi miếng bánh thị phần do quy mô mạng lưới của các Ngân hàng này vẫn còn khá nhỏ so với các Ngân hàng thương mại trong nước.

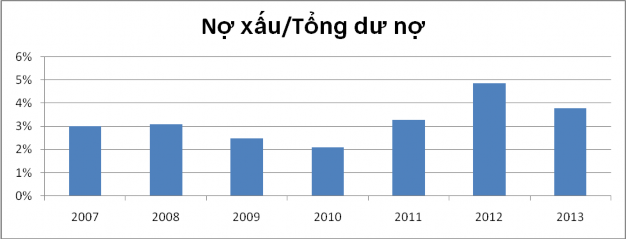

4.1.4 Tỷ lệ nợ xấu trên tổng dư nợ của hệ thống Ngân hàng

Hình 4.4: Tỷ lệ nợ xấu trên tổng dư nợ

(Nguồn: Tạp chí tài chính 2013)

Biểu đồ trên cho thấy nợ xấu của khối Ngân hàng thương mại Việt Nam tăng liên tục qua các năm. Đặc biệt năm 2007 tăng trưởng tín dụng lên tới 53% đi kèm với nợ xấu là 3,5%, cao nhất trong các năm qua. Tăng trưởng tín dụng nóng, cùng với chất lượng quản lý tín dụng không tốt của các Ngân hàng thương mại là nguyên nhân chính dẫn đến sự gia tăng của nợ xấu trong thời gian vừa rồi. Chỉ riêng Vinashin đang trong quá trình tái cấu trúc đã có tổng công nợ khoảng 4 tỷ USD tương đương với tổng lợi nhuận sau thuế của cả hệ thống Ngân hàng Việt Nam trong 3 năm gần đây (2008-2010) và chiếm khoảng 4% dư nợ của toàn hệ thống. Hơn nữa, cuộc suy giảm kinh tế toàn cầu vào năm 2008 ảnh hưởng đến hoạt động xuất khẩu của các doanh nghiệp, vay vốn khó khăn và lãi suất vay cao, thị trường đầu ra thu hẹp, thua lỗ từ đầu tư vào thị trường chứng khoán khiến nhiều doanh nghiệp mất khả năng trả nợ. Ngoài ra, thị trường bất động sản xuống dốc nghiêm trọng khiến cho các khoản vay liên quan đến bất động sản trở nên khó thu hồi. Từ nhiều yếu tố như lạm phát cao, thâm hụt ngân sách nhà nước và đặc biệt là vụ Vinashin mà cả 2 tổ chức xếp hạng tín nhiệm quốc tế Moody’s và S&P đã hạ bậc tín nhiệm của 6 Ngân hàng thương mại Việt Nam bao gồm ACB, BIDV, MB, SHB, VIB và Techcombank. Việt Nam sẽ khó khăn hơn trên thị trường vốn quốc tế và

tăng thêm rủi ro cho các Ngân hàng thương mại. Trong năm 2010, tình hình có vẻ khả quan hơn khi tỷ lệ nợ xấu giảm chỉ còn 2,11% và đây cũng là năm mà tình hình nợ xấu của Ngân hàng giảm nhiều nhất trong giai đoạn 2005 – 2013. Nợ xấu tích tụ từ nhiều năm trước nhưng bộc lộ rò nét nhất trong năm 2012 cụ thể là 4.86% và trở thành lực cản lớn đối với việc mở rộng tín dụng.

4.1.5 Lợi nhuận sau thuế

Hình 4.5: Lợi nhuận sau thuế

(Nguồn: Khảo sát về ngành Ngân hàng Việt Năm năm 2014 – KPMG)

Lợi nhuận sau thuế của hệ thống các Ngân hàng tăng nhanh qua thời gian. Một trong những nguyên nhân làm tăng lợi nhuận của các Ngân hàng là do Việt Nam được gia nhập vào tổ chức thương mại thế giới WTO năm 2007, đây là giai đoạn mà tăng trưởng tín dụng tại các Ngân hàng rất cao, điều đó đem lai thu nhập lớn cho Ngân hàng. Đánh giá thực tế cho thấy, lợi nhuận sau thuế của các Ngân hàng có sự gia tăng rò rệt trong từ năm 2005 đến năm 2011, có phần sụt giảm trong năm 2012 và ít biến động trong năm 2013. Lợi nhuận giảm đáng kể trong năm 2012, 2013 do chi phí rủi ro tín dụng, chi phí hoạt động tăng và thu nhập ròng từ lãi giảm. Tình hình kinh tế khó khăn, các doanh nghiệp phải đối mặt với nhiều thách thức trong giai đoạn này. Do đó các Ngân hàng phải trích lập dự phòng nhiều hơn do chất lượng danh mục khoản vay suy giảm. Thêm vào đó, hầu hết các Ngân hàng cố gắng không vay thêm và chỉ duy trì hoạt động, các Ngân hàng cũng ngần ngại hơn khi cho vay do tỷ lệ nợ xấu tăng cao dẫn đến thu nhập từ lãi cho vay giảm.

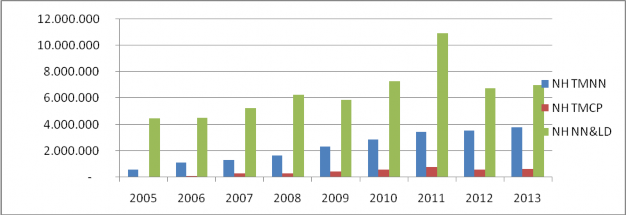

4.1.6 Vốn điều lệ

Hình 4.6: Vốn điều lệ

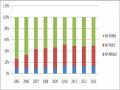

Hệ thống Ngân hàng Việt Nam đã trải qua ba lần thay đổi quy định về vốn điều lệ qua việc ban hành Quyết định 67/QĐ-NH5 (ban hành ngày 27/03/1996), Nghị định 82/1998/NĐ-CP (ban hành ngày 03/10/1998), và Nghị định 141/2006/NĐ-CP (ban hành ngày 22/11/2006). Cụ thể, bắt đầu từ năm 1996, quy định về mức vốn điều lệ tối thiểu để thành lập một NHTMCP khá thấp và nó thay đổi phụ thuộc tùy thuộc vào nhiều yếu tố như Ngân hàng được thành lập ở khu vực thành thị hay nông thôn, mở thêm hay không mở thêm chi nhánh. Ví dụ: 3 tỷ VND là số vốn tối thiểu để mở một Ngân hàng mà không mở thêm chi nhánh ở khu vực nông thôn, trong khi để mở một Ngân hàng ở Hà Nội và thành phố Hồ Chí Minh cần ít nhất số vốn lần lượt 100 tỷ VND và 150 tỷ VND. Do những yêu cầu về vốn thấp, khả năng sinh lời tương đối tốt và tính ổn định của ngành Ngân hàng thời bấy giờ, đã có một làn sóng mạnh mẽ thành lập các NHTMCP cỡ nhỏ. Tuy nhiên, không phải tất cả các Ngân hàng nhỏ này đều hoạt động hiệu quả như mong đợi. Đối với một vài Ngân hàng, sự thiếu kiểm soát và kinh nghiệm, hoạt động cho vay nghèo nàn cùng sự cạnh tranh dữ dội đã đưa họ đến tình trạng thiếu thanh khoản, mất khả năng thanh toán và âm vốn chủ sở hữu. Nền tảng vốn mỏng không đủ khả năng hấp thụ thua lỗ do hoạt động yếu kém đã khiến các Ngân hàng này không còn sự lựa chọn nào khác ngoài việc phá sản hoặc bị mua lại bởi những Ngân hàng mạnh hơn. Đối với những Ngân hàng nhỏ còn sống sót, họ ý thức rò được sự cần thiết trong việc duy trì tỷ lệ an toàn vốn tối thiểu (CAR) và tích cực gia tăng vốn điều lệ. Với việc ban hành Nghị định 141 năm 2006, Chính phủ đã nâng mức vốn

pháp định áp dụng cho tất cả các tổ chức tín dụng ở Việt Nam lên mức mới như sau:

Mức vốn pháp định | ||

2008 | 2010 | |

NHTMNN | 3.000 tỷ VND | 3.000 tỷ VND |

NHTMCP | 1.000 tỷ VND | 3.000 tỷ VND |

NHNNg & NHLD | 1.000 tỷ VND | 3.000 tỷ VND |

CN Ngân hàng nước ngoài | 15 triệu USD | 15 triệu USD |

Có thể bạn quan tâm!

-

Ảnh hưởng của thu nhập phi truyền thống đến khả năng sinh lời và rủi ro của các ngân hàng ở Việt Nam trong giai đoạn 2005-2013 - 5

Ảnh hưởng của thu nhập phi truyền thống đến khả năng sinh lời và rủi ro của các ngân hàng ở Việt Nam trong giai đoạn 2005-2013 - 5 -

Khảo Sát Các Cặp Tương Quan Giữa Các Biến Độc Lập.

Khảo Sát Các Cặp Tương Quan Giữa Các Biến Độc Lập. -

Thực Trạng Hoạt Động Của Các Ngân Hàng Việt Nam Giai Đoạn 2005 –

Thực Trạng Hoạt Động Của Các Ngân Hàng Việt Nam Giai Đoạn 2005 – -

Ma Trận Tương Quan Giữa Các Biến Độc Lập Trong Mô Hình

Ma Trận Tương Quan Giữa Các Biến Độc Lập Trong Mô Hình -

Kết Quả Ước Lượng Ảnh Hưởng Của Thu Nhập Phi Truyền Thống Đến Rủi Ro Của Ngân Hàng.

Kết Quả Ước Lượng Ảnh Hưởng Của Thu Nhập Phi Truyền Thống Đến Rủi Ro Của Ngân Hàng. -

Elsas, R. Hackethal Et Al (2010), The Anatomy Of Bank Diversification, Journal Of Banking And Finance, 3496), Pp, 1274-1287.

Elsas, R. Hackethal Et Al (2010), The Anatomy Of Bank Diversification, Journal Of Banking And Finance, 3496), Pp, 1274-1287.

Xem toàn bộ 118 trang tài liệu này.

(Nguồn: NHNN)

Nghị định này quy định rằng bất kỳ Ngân hàng thương mại nào không đáp ứng được yêu cầu về vốn điều lệ trước ngày 31/12/2010 sẽ bị buộc phải hợp nhất, thu hẹp quy mô hoạt động hoặc bị rút giấy phép. Chỉ có 20 Ngân hàng đáp ứng được yêu cầu này đúng thời hạn. 29 Ngân hàng thương mại không có khả năng đáp ứng yêu cầu này đúng hạn một phần do hoạt động yếu kém của thị trường chứng khoán, một phần do sự gia tăng phát hành cổ phiếu của một loạt Ngân hàng muốn tăng vốn đồng thời. Trước tình hình đó, chính phủ đã gia hạn tới ngày 31/12/2011 (theo Thông tư 10/2011/ND-CP). Quy định này làm giảm bớt áp lực lên việc tăng vốn ngay lập tức và giúp các Ngân hàng có thêm thời gian để thực hiện kế hoạch tăng vốn trong năm 2011. Tính đến cuối 2011, chỉ còn hai Ngân hàng chưa đáp ứng đủ yêu cầu về vốn, gồm có NHTMCP Xăng dầu Petrolimex (PGBank) với mức vốn

2.000 tỷ VND và NHTMCP Bảo Việt với mức vốn điều lệ 1.500 tỷ VND. Tính đến nay, tất cả các Ngân hàng thương mại đã đáp ứng đầy đủ yêu cầu về vốn điều lệ. Tổng số vốn đăng ký của 39 Ngân hàng thương mại Việt Nam là 298.383 tỷ VND, với quy mô trung bình là 7.651 tỷ VND một Ngân hàng. Bốn Ngân hàng có số vốn điều lệ lớn nhất đều là NHTMNN, trong đó Ngân hàng TMCP Công thương VN (CTG) giữ vị trí thứ nhất với số vốn điều lệ trị giá 32.661 tỷ VND.

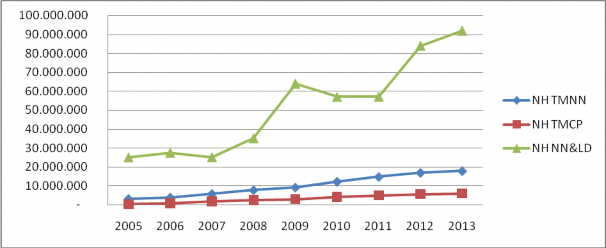

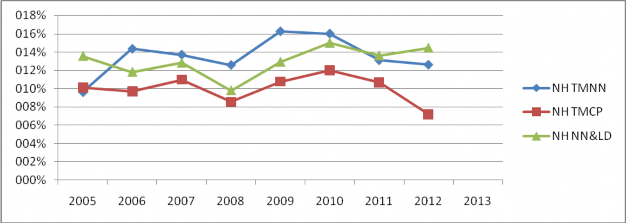

4.1.7 Suất sinh lời trên vốn chủ sở hữu ROE

Hình 4.7: Suất sinh lời trên vốn chủ sở hữu ROE

(Nguồn: Báo cáo thường niên của NHNN các năm từ 2005-2013)

Biểu đồ cho thấy ROE của các Ngân hàng Việt Nam có xu hướng tăng qua các năm. Tuy nhiên có sự sụt giảm khá mạnh trong năm 2008. Do đó, có thể thấy sự biến động của chỉ số ROE được chia thành 2 giai đoạn là trước và sau năm 2008 - mốc thời gian xảy ra cuộc khủng hoảng tài chính toàn cầu. Nguyên nhân chính là do lạm phát trong nước tăng cao cùng với cuộc khủng hoảng tài chính toàn cầu. Trong năm nay, ROE của Ngân hàng chỉ còn 12,6% đối với NHTM Nhà nước, 8,5% đối với Ngân hàng TMCP và 9,8% đối với khối Ngân hàng NN&LD. Sang năm 2009, Ngân hàng Nhà nước điều hành chính sách tiền tệ theo hướng nới lỏng, hỗ trợ thanh khoản và tạo điều kiện cho các tổ chức tín dụng mở rộng tín dụng góp phần gia tăng ROE của ngành Ngân hàng. Tuy nhiên, ROE trong năm 2012 có sự sụt giảm nhẹ, nguyên nhân là do lợi nhuận trong giai đoạn này bị sụt giảm. ROE thấp cho thấy sự kém hiệu quả trong việc sử dụng đồng vốn của các cổ đông. Điều này làm giảm khả năng cạnh tranh và thu hút vốn nước ngoài .

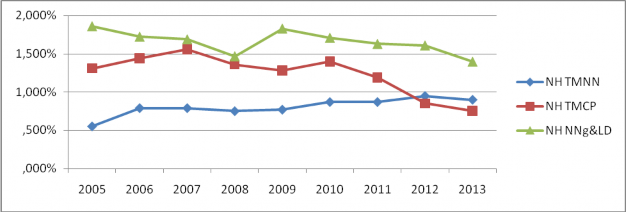

4.1.8 Suất sinh lời trên tài sản ROA

Hình 4.8: Suất sinh lời trên tài sản ROA

Trong giai đoạn 2005-2013, ROA bình quân của các Ngân hàng TMNN có xu hướng tăng trái ngược với các Ngân hàng TMCP và Ngân hàng NNg &LD. Nhìn chung tổng tài sản của hệ thống Ngân hàng tăng do các Ngân hàng mở rộng hoạt động cho vay. Thế nhưng, trong năm 2012, ROA lại giảm. Nguyên nhân chính là do hoạt động cho vay của các Ngân hàng trong giai đoạn này bị hạn chế, tốc độ tăng trưởng cho vay thấp. Điều này còn thể hiện rằng, các Ngân hàng đã không sử dụng tốt đồng vốn huy động vào các hoạt động đầu tư có khả năng sinh lời cao, hơn nữa chi phí hoạt động tại các Ngân hàng trong giai đoạn 2007-2013 cũng khá cao (Thân Thị Thu Thuỷ – 2014)

4.1.9 Tăng trưởng GDP

10,00%

5,00%

0,00%

Tăng trưởng GDP

2005 2006 2007 2008 2009 2010 2011 2012 2013

Hình 4.9: Tăng trưởng GDP

(Nguồn: Báo cáo thường niên của Ngân hàng Nhà nước các năm từ 2005-2013)

Hoạt động của Ngân hàng thương mại Hoạt động của các Ngân hàng thương mại bị ảnh hưởng nhiều bởi môi trường vĩ mô và cách NHNN điều hành các chính sách tiền tệ. Thực tế cho thấy, những thay đổi nổi bật của tăng trưởng GDP chỉ xuất hiện trong giai đoạn từ năm 2008 đến năm 2013. Năm 2008, kinh tế thế giới trải qua cuộc khủng hoảng tài chính tồi tệ nhất kể từ cuộc đại suy thoái năm 1929. Nền kinh

tế Việt Nam cũng bị ảnh hưởng nặng nề bởi cuộc khủng hoảng kinh tế toàn cầu, với tăng trưởng GDP chậm lại chỉ còn 5,66% năm 2008. Mặc dù giảm thêm xuống mức 5,40% vào năm 2009, nền kinh tế Việt Nam vẫn là nền kinh tế phục hồi tốt nhất trong khu vực. Nền kinh tế Việt Nam đã mạnh lên và tiếp tục tạo ấn tượng so với các nước châu Á trong năm 2010, với tỷ lệ tăng trưởng GDP đạt 6,42% so với cùng kỳ năm trước. Tuy nhiên, nền kinh tế sau đó đã tăng trưởng chậm lại ở mức 6,24% năm 2011 và 5,25% năm 2012, đánh dấu tỷ lệ tăng trưởng thấp nhấp kể từ năm 1999. GDP của Việt Nam trong năm tài chính 2013 có tiến triển hơn nhưng không đáng kể với mức là 5,4%

4.2 Phân tích thống kê mô tả

Bảng 4.1: Bảng thống kê mô tả

N | Nhỏ nhất | Lớn nhất | Trung bình | Độ Lệch chuẩn | Độ lệch (Skew) | Độ tù (Kurtosis) | |

ROA | 277 | -0.007 | 0.06 | 0.0124 | 0.0079 | 2.119 | 11.858 |

ROE | 277 | -0.133 | 0.306 | 0.104 | 0.061 | 0.504 | 3.837 |

SDROA | 277 | 0 | 0.245 | 0.1068 | 0.033 | 0.469 | 5.095 |

SDROE | 277 | 0 | 0.4939 | 0.3216 | 0.533 | -1.012 | 7.964 |

SIZE | 277 | 6,437 | 576,368 | 113,596 | 138,653 | 1.935 | 2.956 |

LTA | 277 | 0.001 | 0.050 | 0.003 | 0.0038 | 6.278 | 75.651 |

ETA | 277 | 0.00029 | 0.0089 | 0.0015 | 0.0012 | 2.737 | 12.929 |

CIR | 277 | -0.0091 | 0.0665 | -0.0007 | 0.007 | 3.251 | 28.838 |

NIM | 277 | -0.0047 | 0.0908 | 0.0302 | 0.0145 | 1.117 | 5.688 |

NON INTEREST INCOME | 277 | -131,909.8 | 8,287,486 | 494,297.9 | 1,099,450 | 4.471 | 27.707 |

Bảng thống kê mô tả 10 biến số với các tham số như giá trị nhỏ nhất, giá trị lớn nhất, độ lệch chuẩn, độ lệch của phân phối, độ tù của phân phối và giá trị trung bình của biến số.

Từ kết quả của bảng trên, ta được các kết quả sau:

Biến Size: Đo lường quy mô tài sản của từng Ngân hàng, mỗi Ngân hàng có tổng tài sản trung bình đạt 113,596 tỷ, trong đó Ngân hàng có tài sản nhỏ nhất chỉ có giá trị 6,437 tỷ và Ngân hàng có giá trị tổng tài sản lớn nhất đạt 576,368 tỷ. Độ lệch chuẩn của từng Ngân hàng về quy mô tài sản là 138,653 tỷ. Biến số này có độ lệch (Skew) dương hay nói cách khác phân phối bị lệch phải (mode Biến ROA: Là chỉ số lợi nhuận cho biết lợi nhuận ròng công ty đạt được từ một đồng đầu tư vào tổng tài sản bình quân. Giá trị nhỏ nhất của chỉ số này là - 0.7% và giá trị lớn nhất là 6%. Giá trị trung bình của hệ số này là 1,24%. Theo lý thuyết kinh tế, chỉ số ROA là chỉ số tổng hợp và quan trọng nhất để đánh giá hiệu quả hoạt động của một doanh nghiệp hay một ngành sản xuất. Chỉ số ROA càng cao cho thấy hiệu quả của họat động càng lớn. Giá trị nhỏ nhất của ROA mang dấu âm, chứng tỏ trong thời kì nghiên cứu, có nhiều Ngân hàng mới thành lập nên chưa có sự tăng trưởng hoặc kinh doanh không hiệu quả và bị thua lỗ. Kurtosis >0, vậy phân bố là nhọn so với phân phối chuẩn. Biến ROE: là chỉ số lợi nhuận được tính bằng cách lấy lợi nhuận ròng chia cho bình quân vốn chủ sở hữu. Giá trị nhỏ nhất của ROE là -13.3% và lớn nhất là 30.6%. Do sự chênh lệch khá lớn giữa hai giá trị này dẫn đến giá trị trung bình chỉđạt ở con số 10.4%. Nguyên nhân chính dẫn đến chỉ số ROE thấp là do cuộc khủng hoảng tài chính toàn cầu năm 2008. Điều này làm giảm khả năng cạnh tranh của các Ngân hàng thương mại. Biến LTA: Tỷ lệ cho vay chia tổng tài sản. Nhìn chung, tỷ lệ này tại các Ngân hàng khá thấp. Với giá trị nhỏ nhất là 0.1% và giá trị lớn nhất là 0.05%. Trung bình, các Ngân hàng chỉ sử dụng 3% tổng số tài sản cho hoạt động tín dụng. Hệ số ETA: Tỷ lệ vốn chủ sở hữu chia tổng tài sản. Trung bình một Ngân hàng có tỷ lệ vốn chủ sở hữu bằng 0.15% so với tổng tài sản. Độ lệch Skew>0 cho thấy nhiều Ngân hàng có tỷ lệ vốn chủ sở hữu trên tổng tài sản nhỏ hơn 0.15%.