Thứ nhất, phải là một tập đoàn hoạt động chủ yếu trong lĩnh vực tài chính – ngân hàng.

Thứ hai, phải là một tập đoàn mà hoạt động chính của nó phải bao gồm 2 trong số các mảng tài chính quan trọng: ngân hàng, bảo hiểm và chứng khoán.

Đối với TĐTC-NH đa năng, ngoài các hoạt động chính nêu trên thì mảng hoạt động của các tập đoàn còn rộng hơn nữa, không chỉ đơn thuần là các loại dịch vụ tài chính như: dịch vụ đầu tư, quản lý quỹ đầu tư, cho thuê tài chính, dịch vụ thẻ, mua bán nợ...mà còn mở rộng sang các lĩnh vực như: đầu tư bất động sản, kinh doanh thương mại, đầu tư hạ tầng...

Về khái niệm TĐTC-NH thì ở mỗi nước và mỗi khu vực có cách hiểu khác nhau:

Tại các nước thuộc liên minh châu Âu: thì TĐTC-NH thường có tên gọi là “financial conglomerate” và để được gọi như vậy phải thoả mãn các điều kiện sau:

Trong tập đoàn phải có ít nhất một công ty thực hiện các hoạt động về ngân hàng và ít nhất một công ty hoạt động về chứng khoán hoặc bảo hiểm.

Công ty thực hiện các hoạt động ngân hàng, chứng khoán hay bảo hiểm phải là hạt nhân của cả tập đoàn, cụ thể là các hoạt động tài chính này phải chiếm hơn 40% trong bảng cân đối của cả tập đoàn.

Trong mỗi lĩnh vực tài chính đó, tỷ lệ trung bình về tài sản của nó so với tổng tài sản của tập đoàn phải lớn hơn 10% hoặc tổng tài sản của công ty nhỏ nhất trong tập đoàn mà hoạt động kinh doanh tài chính phải lớn hơn 6 tỷ Euro.

Tại Mỹ: thông thường các TĐTC-NH được gọi là “financial holding company”, mà về nguyên tắc nó là một tổ chức liên kết trong đó cho phép một công ty nắm giữ những công ty cung cấp đa dạng các dịch vụ tài chính khác. Các TĐTC-NH này không nhất thiết phải cung cấp tất cả các dịch vụ tài chính, do đó ngoài hình thức tập đoàn theo mô hình Công ty mẹ - công ty con mà còn là hình thức tập đoàn thực hiện đồng thời các hoạt động kinh doanh như ngân hàng và chứng khoán khoán hoặc bảo hiểm hay cả hai.

1.2.1.2. Đặc điểm của các TĐTC-NH đa năng

Ngoài các đặc điểm chung của một tập đoàn kinh tế thì TĐTC-NH nói chung và TĐTC-NH đa năng nói riêng còn có các đặc điểm như sau:

Hầu hết các TĐTC-NH lớn trên thế giới đều được xây dựng và phát triển từ một NHTM hoặc ngân hàng đầu tư hay từ công ty bảo hiểm.

Tổng tài sản và vốn chủ sở hữu của các tập đoàn tài chính- ngân hàng thường rất lớn.

Bảng 1.1: 10 tập đoàn kinh tế lớn nhất thế giới tính đến 29/03/2007

Đơn vị: Tỷ USD

Công ty | Nước | Lĩnh vực hoạt động | Doanh thu | Lợi nhuận | Tài sản | GT thị trường | |

1 | Citigroup | Mỹ | Banking | 146,56 | 21,54 | 1.884,32 | 247,42 |

2 | Bank of America | Mỹ | Banking | 116,57 | 21,13 | 1.459,74 | 226,61 |

3 | HSBC Holdings | Anh | Banking | 121,51 | 16,63 | 1.860,76 | 202,29 |

4 | General Electric | Mỹ | Conglomerates | 163,39 | 20,83 | 697,24 | 358,98 |

5 | JPMorgan Chase | Mỹ | Banking | 99,30 | 14,44 | 1.351,52 | 170,97 |

6 | American Intl Group | Mỹ | Insurance | 113,19 | 14,01 | 979,41 | 174,47 |

7 | ExxonMobil | Mỹ | Oil & Gas Operations | 335,09 | 39,50 | 223,95 | 410,65 |

8 | Royal Dutch Shell | Hà Lan | Oil & Gas Operations | 318,85 | 25,44 | 232,31 | 208,25 |

9 | UBS | Thụy Sĩ | Diversified Financials | 105,59 | 9,78 | 1.776,89 | 116,84 |

10 | ING Group | Hà Lan | Insurance | 153,44 | 9,65 | 1.615,05 | 93,99 |

Có thể bạn quan tâm!

-

Xây dựng ngân hàng ngoại thương Việt Nam thành tập đoàn tài chính ngân hàng đa năng trong khu vực Châu Á - 1

Xây dựng ngân hàng ngoại thương Việt Nam thành tập đoàn tài chính ngân hàng đa năng trong khu vực Châu Á - 1 -

Xây dựng ngân hàng ngoại thương Việt Nam thành tập đoàn tài chính ngân hàng đa năng trong khu vực Châu Á - 2

Xây dựng ngân hàng ngoại thương Việt Nam thành tập đoàn tài chính ngân hàng đa năng trong khu vực Châu Á - 2 -

Quá Trình Hình Thành Của Một Số Tđtc-Nh Đa Năng Trên Thế Giới.

Quá Trình Hình Thành Của Một Số Tđtc-Nh Đa Năng Trên Thế Giới. -

Điều Kiện Hình Thành Tđtc-Nh Đa Năng Tại Việt Nam

Điều Kiện Hình Thành Tđtc-Nh Đa Năng Tại Việt Nam -

Lịch Sử Phát Triển Của Ngân Hàng Ngoại Thương Việt Nam

Lịch Sử Phát Triển Của Ngân Hàng Ngoại Thương Việt Nam

Xem toàn bộ 126 trang tài liệu này.

Nguồn: www.forbes.com Qua bảng 1.1 có thể thấy rằng trong 10 tập đoàn lớn nhất thế giới thì đã có tới 7 tập đoàn tài chính, ngân hàng. Nếu xét rộng hơn, theo bảng xếp hạng của Forbes tính đến tháng 03/2007, trong 2000 tập đoàn lớn nhất thế giới có 590 TĐTC-NH, tuy nhiên các TĐTC-NH này lại chiếm hơn 75% giá trị tổng tài sản của cả 2000 tập đoàn này (77.283,46 tỷ USD so với 102.695,53 tỷ USD) [22].

Cấu trúc của các TĐTC-NH thường là rất phức tạp, TĐTC-NH là sự kết hợp chặt chẽ của nhiều công ty trong một tổ chức thống nhất. Hạt nhân là một tập đoàn thường là một ngân hàng cỡ lớn nắm quyền quyết định, tiếp đến là các công ty con và các công ty cổ phần trung gian và dưới nữa là các công ty con

của công ty con. TĐTC-NH thường được tổ chức theo ngành dọc, đứng đầu là Chủ tịch tập đoàn sau đó là giám đốc phụ trách các khối, mảng kinh doanh khác nhau.

Mô hình thường gặp của TĐTC-NH đa năng là tổ chức kiểu Công ty mẹ -công ty con. Trong mô hình này, ngân hàng mẹ và các công ty con đều có tư cách pháp nhân độc lập, có tài sản và bộ máy quản lý riêng. Giao dịch giữa ngân hàng mẹ và các công ty con hay giữa các công ty con với nhau là giao dịch thị trường. Ngân hàng mẹ có thể nắm giữ toàn bộ hoặc một phần nhất định vốn cổ phần của các công ty con. Ngân hàng mẹ đề ra chiến lược và định hướng phát triển chung cho cả tập đoàn, đồng thời phân bổ nguồn lực của tập đoàn thông qua các hoạt động tài chính như phát hành, mua bán, cơ cấu lại tài sản của các công ty con. Ngoài ra, ngân hàng mẹ còn sử dụng nguồn vốn của mình để đầu tư, góp vốn cổ phần, liên doanh, liên kết hình thành các công ty con, công ty liên kết.

Sản phẩm kinh doanh của một TĐTC-NH thường rất đa dạng. Ngoài việc cung cấp các dịch vụ giống như các NHTM nói chung thì những TĐTC-NH đa năng còn cung cấp các dịch vụ đa dạng khác như: chứng khoán, bảo hiểm, quản lý tài sản, dịch vụ ngân hàng điện tử...hoặc các dịch vụ khác theo nhu cầu của khách hàng.

Các TĐTC-NH thường mang đặc điểm theo từng quốc gia hoặc từng khu vực trên thế giới. Tại châu Âu, từ cuối những năm 1980, xu hướng hợp nhất giữa ngân hàng và bảo hiểm hình thành nên một loạt TĐTC-NH - bảo hiểm kinh doanh dịch vụ toàn diện. Tại Nhật Bản, các ngân hàng và các công ty chứng khoán tham gia vào lĩnh vực của nhau thông qua các công ty con, các tập đoàn tài chính lớn thường do các ngân hàng đứng đầu tuy nhiên phần lớn không có tập đoàn nào có công ty bảo hiểm. Còn tại Mỹ, các TĐTC-NH thường kinh doanh cả ngân hàng lẫn chứng khoán thông qua các công ty con, tuy nhiên

trong lĩnh vực bảo hiểm thì các tập đoàn này chủ yếu chỉ bán các sản phẩm bảo hiểm mà không tham gia bảo lãnh bảo hiểm.

Mặc dù có cấu trúc phức tạp và thường xuyên thay đổi do các hoạt động mua bán, chia tách, sáp nhập... nhưng với mô hình quản trị theo chiều dọc hầu hết các TĐTC-NH đều duy trì được hoạt động một cách khá ổn định và luôn có được sự tín nhiệm của các khách hàng.

1.2.1.3. Xu hướng chung của các TĐTC-NH đa năng trên thế giới.

Trong vài thập kỷ trở lại đây, cùng với tiến trình toàn cầu hoá, hoạt động của các ngân hàng quốc tế và các TĐTC-NH đa năng đã có những thay đổi sâu sắc. Trước đây các ngân hàng quốc tế cũng như các TĐTC-NH quốc tế thực hiện hoạt động của mình thông qua việc thu hút vốn trong nước và tiến hành đầu tư, cho vay ở nước ngoài. Tuy nhiên, cùng với sự phát triển không ngừng của công nghệ thông tin là sự lớn mạnh của các quốc gia đang phát triển trên thế giới. Do đó, để tăng qui mô hoạt động cũng như giữ vững thị trường, các ngân hàng quốc tế và tập đoàn tài chính quốc tế đã thực hiện toàn cầu hoá hoạt động của mình thông qua việc thiết lập các chi nhánh của mình và tiến hành các hoạt động tại chỗ như thu hút vốn, cung cấp các dịch vụ cho vay, thế chấp, quản lý tài sản...Trong quá trình cạnh tranh gay gắt các ngân hàng buộc phải duy trì quy mô lớn nhằm giảm chi phí bằng cách mở rộng mạng lưới khắp nơi trên thế giới. Với xu hướng phát triển như vậy các vụ mua bán sáp nhập diễn ra ngày một nhiều và có quy mô cũng rất lớn, các ngân hàng lớn hơn tiến hành mua các ngân hàng nhỏ và biến nó thành các chi nhánh, công ty con của mình nhằm tận dụng hệ thống và mạng lưới sẵn có của các ngân hàng này, không chỉ ở nước sở tại mà còn ở cả nước ngoài. Các vụ sáp nhập của các ngân hàng không chỉ diễn ra trong biên giới lãnh thổ một quốc gia mà còn mang tính chất quốc tế. Các ngân hàng, tập đoàn tài chính lớn muốn mở rộng hoạt động của mình đồng thời tận dụng cơ sở vật chất sẵn có của các ngân hàng sở tại ở các thị trường tiềm năng, đã tiến hành mua lại hay sáp nhập với các ngân hàng khác thông qua đó chiếm lĩnh được các thị trường này đồng thời giảm thiểu được các chi phí. Điển

hình là việc: Tháng 5/2001, tập đoàn Citigroup một TĐTC-NH đa năng lớn nhất trên thế giới đã tiến hành mua tập đoàn Ngân hàng Banacci với tổng giá trị là 12,5 tỷ USD, đây là tập đoàn ngân hàng lớn nhất Mexico. Sau khi mua được tập đoàn Ngân hàng Banacci, Citigroup đã tiến hành sáp nhập ngân hàng Banamex thuộc tập đoàn này vào chi nhánh của Citibank tại Mexico. Điều này, một mặt giúp cho Citigroup mở rộng hoạt động kinh doanh tại thị trường mới nổi Mexico, mặt khác nhờ vụ sáp nhập này mà hàng năm Citigroup sẽ tiết kiệm được khoảng 200 triệu USD do chi phí huy động vốn thấp hơn và cắt giảm được chi phí chuyển giao công nghệ[20].

Bảng 1.2: 10 thương vụ sáp nhập lớn nhất trên thế giới của các TĐTC-NH

trong khoảng 10 năm trở lại đây

Đơn vị: tỷ USD

Chủ thể 1 | Chủ thể 2 | Trị giá | |

1998 | Wells Fargo | Norwest | 31,7 |

1998 | Citicorp | Travelers Group | 36,3 |

1998 | BankAmerica | Nation Bank | 43,1 |

1999 | Royal Bank of Scotland | NatWest | 32,4 |

2000 | Sumitomo Bank | Sakura Bank | 25,8 |

2000 | JPMorgan | Chase Manhattan | 29,5 |

2003 | Bank of America | Fleet Boston Financial | 47,7 |

2004 | JPMorgan Chase | Bank One | 56,9 |

2005 | Bank of America | MBNA | 35,2 |

2005 | Mitsubishi Tokyo Financial Group | UFJ Holding | 59,1 |

Nguồn: The Economist, May 20th2006- A survey of Internationl Banking Trong những năm gần đây các cuộc sáp nhập diễn ra với quy mô ngày một lớn hơn, qua bảng 1.2 ta thấy rằng nếu năm 2000 việc sáp nhập giữa Sumitomo Bank và Sakura Bank có trị giá 25,8 tỷ USD thì đến năm 2005, thương vụ sáp nhập giữa Mitsubishi Tokyo Financial Group và UFJ Holding có trị giá 59,1 tỷ USD và mới đây nhất (tháng 4/2007) ABN AmroBank tuyên bố đồng ý sáp nhập với Barclays Bank PLC với trị giá lên đến 91,16 tỷ USD [21]. Các cuộc sáp nhập này đã hình thành lên các TĐTC-NH ngày càng khổng lồ. Thêm vào đó là quá trình tự do hóa trong thương mại quốc tế góp phần đẩy mạnh việc di chuyển của hàng hóa, vốn, công nghệ… giữa các thị trường và các quốc gia trên toàn cầu, tạo điều kiện thuận lợi cho các TĐTC-NH đa năng bành trướng thế lực của mình ra bên ngoài. Quá

trình sáp nhập, thôn tính mua lại hay hợp nhất diễn ra thường xuyên hơn hình thành lên các TĐTC-NH đa năng lớn, hoạt động xuyên, đa quốc gia và đang trở thành xu hướng phổ trên thế giới.

1.2.2. Các mô hình TĐTC-NH đa năng và quá trình hình thành một số TĐTC-NH đa năng lớn trên thế giới

1.2.2.1. Các mô hình hoạt động chính của TĐTC-NH đa năng.

Nói chung trên thế giới không có khuôn mẫu chung cho tất cả các TĐTC-NHĐN, mỗi tập đoàn lại có một hình thức tổ chức khác nhau và tên gọi cũng khác nhau. Tuy nhiên, về cơ bản chúng ta có thể chia các TĐTC-NH đa năng trên thế giới thành 3 mô hình chính.

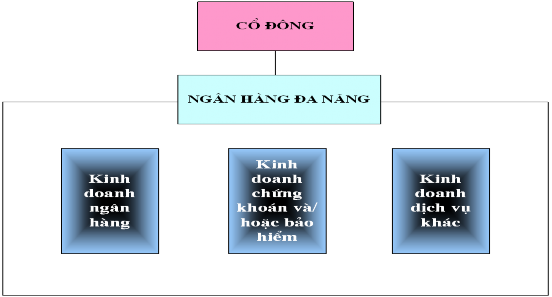

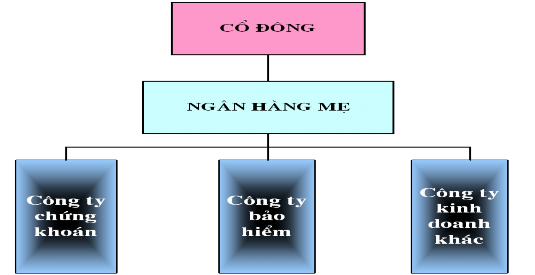

Mô hình 1: Ngân hàng đa năng (Universal banking)

Thuật ngữ ngân hàng đa năng chỉ sự kết hợp giữa ngân thương mại thuần tuý và ngân hàng đầu tư, hiểu rộng ra ngân hàng đa năng là ngân hàng không chỉ cung cấp các dịch vụ tài chính mà còn bao gồm cả kinh doanh trong lĩnh vực bảo hiểm. Hiện nay, trên thế giới hoạt động của các ngân hàng đa năng đã đi vào ổn định và đạt hiệu quả cao đặc biệt trong các nền kinh tế chuyển đổi.

Sơ đồ 1.1: Mô hình tổ chức của tập đoàn Ngân hàng đa năng

Nguồn : Ngân hàng Nhà nước, Kỷ yếu hội thảo khoa học 2006

Đặc điểm của mô hình ngân hàng đa năng:

Các cổ đông điều hành toàn bộ hoạt động kinh doanh của tập đoàn trong tất cả các lĩnh vực ngân hàng, bảo hiểm, chứng khoán…

Ban điều hành của công ty mẹ trực tiếp điều hành hoạt động của mỗi loại hình kinh doanh của ngân hàng (kinh doanh ngân hàng, kinh doanh chứng khoán, kinh doanh bảo hiểm…) và gián tiếp thực hiện quyền nắm giữ cổ phần tại các công ty bảo hiểm, chứng khoán.

Trong mô hình này không có quy định riêng cho mối quan hệ về vốn giữa các công ty con, điều này có nghĩa là việc phân phối vốn đối với mỗi công ty con phục thuộc vào mục đích, chiến lược của tập đoàn, theo từng giai đoạn nhất định.

Với mô hình này thường rất khó có khả năng ngăn ngừa các rủi ro theo kiểu dây chuyền giữa các công ty thành viên trong tập đoàn. Những phản ứng tiêu cực lan truyền không chỉ tác động lên một mảng hoạt động mà nó còn ảnh hưởng tới các mảng hoạt động khác của cả tập đoàn.

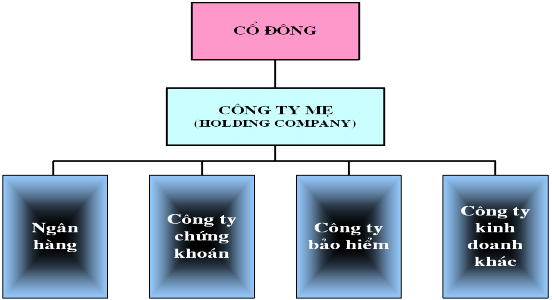

Mô hình 2: Mô hình Công ty mẹ - con (Parent-subsidiary relationship)

Đây là mô hình TĐTC-NH đa năng rất phổ biến trên thế giới.

Sơ đồ 1.2: Mô hình TĐTC-NH đa năng kiểu Công ty mẹ - con

Nguồn : Ngân hàng Nhà nước, Kỷ yếu hội thảo khoa học 2006

Đặc điểm của mô hình này là:

Các cổ đông trực tiếp điều hành hoạt động của ngân hàng và gián tiếp điều hành hoạt động của các công ty con (bảo hiểm, chứng khoán….)

Ban điều hành của ngân hàng mẹ điều hành trực tiếp toàn bộ các hoạt động kinh doanh của ngân hàng và gián tiếp điều hành các công ty con (bảo hiểm, chứng khoán …) thông qua việc nắm giữ cổ phần chi phối.

Mối quan hệ về vốn giữa các công ty trong tập đoàn cũng như quan hệ giữa công ty mẹ và công ty con là quan hệ chủ sở hữu, tức là ngân hàng mẹ, công ty chứng khoán, công ty bảo hiểm…nắm vốn chủ sở hữu.

Trong trường hợp có rủi ro thì với mô hình này các tập đoàn có thể ngăn ngừa sự lan truyền ở mức nhất định. Công ty mẹ có một phần tác động nhất định lên hoạt động của các công ty con.

Mô hình tập đoàn này được phổ biến ở nhiều nước trên thế giới nhưng tại Mỹ mô hình này chỉ được chấp nhận khi các ngân hàng quốc gia tham gia vào hoạt động kinh doanh chứng khoán hay bảo hiểm.

Mô hình 3: Mô hình công ty sở hữu tài chính (Finacial Holding Company)

Sơ đồ 1.3: Mô hình TĐTC-NH đa năng kiểu Holding Company

Nguồn : Ngân hàng Nhà nước, Kỷ yếu hội thảo khoa học 2006