CHƯƯƠƠNG 3

CÁC GIẢẢI PHÁP XÂY DỰỰNG NGÂN HÀNG NGOẠẠI THƯƯƠƠNG VIỆỆT NAM THÀNH TẬẬP ĐĐOÀN TÀI CHÍNH NGÂN HÀNG ĐĐA NĂĂNG TRONG KHU VỰỰC CHÂU Á

3.1. ĐỊNH HƯỚNG VÀ MỤC TIÊU PHÁT TRIỂN CỦA NGÂN HÀNG NGOẠI THƯƠNG ĐẾN NĂM 2015

Theo định hướng của Đảng và nhà nước thì đến năm 2020 phải thực hiện thắng lợi mục tiêu công nghiệp hoá, hiện đại hoá đưa Việt Nam trở thành một nước công nghiệp. Với đà tăng trưởng mạnh mẽ của nền kinh tế trong những năm gần đây – trung bình ~7,5% năm – thì đến năm 2015, nền kinh tế Việt Nam sẽ có quy mô dự kiến là trên 110 tỷ USD và đến năm 2020 là 160 tỷ USD. Với định hướng như vậy, để cung ứng đủ vốn cho mục tiêu phát triển kinh tế cả nước giai đoạn 2015-2020, Việt Nam cần ít nhất từ một đến hai tập đoàn tài chính có tiềm lực mạnh có khả năng cạnh tranh và phát triển trong môi trường hội nhập kinh tế, đảm bảo hoàn thành mục tiêu chiến lược của Đảng và Nhà nước đề ra.

Trước những yêu cầu cấp bách của phát triển kinh tế và quá trình hội nhập kinh tế quốc tế, Hội đồng quản trị và Ban lãnh đạo NHNTVN đã đưa ra “Định hướng phát triển NHNTVN” với mục tiêu cụ thể là: “Trở thành một Tập đoàn tài chính đa năng có quy mô đứng trong số 70 tập đoàn tài chính lớn nhất ở châu Á vào giai đoạn 2015 - 2020, có phạm vi hoạt động không những trong nước mà cả tại các thị trường tài chính thế giới”. Như vậy, với tốc độ tăng bình quân 15%/năm, NHNTVN sẽ phải đạt quy mô trên 30 tỷ USD tổng tài sản và vốn chủ sở hữu đạt khoảng 2 tỷ USD vào năm 2015. Khi đó NHNTVN sẽ phát triển thành một TĐTC-NH đa năng, có vị trí vững chắc trong khu vực châu Á, đồng thời xâm nhập được một số thị trường tài chính quan trọng như Bắc Mỹ và châu Âu.

3.2. CÁC GIẢI PHÁP XÂY DỰNG NGÂN HÀNG NGOẠI THƯƠNG VIỆT NAM THÀNH TĐTC – NH ĐA NĂNG TRONG KHU VỰC CHÂU Á

Để nhanh chóng xây dựng thành TĐTC-NH đa năng, NHNTVN cần phải tiến hành đồng bộ các giải pháp như: đổi mới mô hình tổ chức và quản trị doanh nghiệp - đặc biệt là mô thức quản trị hệ thống - theo các thông lệ quốc tế tốt nhất. Tiến hành tăng vốn đi đôi với hiện đại hoá công nghệ làm cơ sở để phát triển và đa dạng hoá sản phẩm dịch vụ ngân hàng. Hơn nữa, để phát triển ổn định NHNTVN không nên thuần tuý dựa vào phát triển theo chiều ngang/tự thân mà còn cần phải chú trọng sử dụng một cách hợp lý các khả năng hợp tác chiến lược, mua/sáp nhập như một công cụ quan trọng cho phát triển bền vững. Các giải pháp cụ thể như sau:

3.2.1. Xây dựng mô hình tổ chức và quản trị mới :

3.2.1.1. Đẩy nhanh tốc độ cổ phần hoá.

Yêu cầu tất yếu của cổ phần hóa NHNTVN

Quá trình phát triển hình thành của các tập đoàn kinh tế nói chung và tập đoàn tài chính nói riêng đều xuất phát từ nhu cầu tất yếu khách quan. Các tập đoàn hình thành dựa vào các điều kiện kinh tế xã hội, khả năng đáp ứng của doanh nghiệp và hoàn toàn tự nguyện. Việc hình thành các tập đoàn không thể từ các mệnh lệnh hành chính mà phải xuất phát từ các nhu cầu nội tại và xu hướng chung của vận động kinh tế.

Đặc thù của kinh tế Việt Nam, trong đó thành phần kinh tế nhà nước giữ vai trò chủ đạo trong nền kinh tế thị trường nhiều thành phần, do đó việc xây dựng một đến 2 TĐTC-NH trên cơ sở các NHTMNN có tiềm lực mạnh là điều rất cần thiết trong giai đoạn hội nhập để thực hiện định hướng phát kinh tế của đất nước.

Tuy nhiên, các mô hình TĐTC-NH trên thế giới đều được hình thành trên cơ sở một tổ chức liên kết đa sở hữu, trong đó công ty/ngân hàng mẹ của tập đoàn phải hoạt động theo mô hình công ty/ngân hàng cổ phần. Do đó, để tạo cơ sở cho việc chuyển đồi thành mô hình TĐTC-NH, NHNTVN nhất thiết phải chuyển sang hoạt động theo mô hình ngân hàng cổ phần. Một mặt, cổ phần hoá NHNTVN sẽ giúp giải

quyết được triệt để những yếu kém về tài chính và các vướng mắc trong quản trị điều hành của NHNTVN, đồng thời làm thay đổi cấu trúc sở hữu, tạo cơ sở cho việc hoàn thiện, đổi mới mô hình tổ chức cũng như hoạt động của NHNTVN. Mặt khác, cổ phần hoá Doanh nghiệp nhà nước nói chung và NHNTVN nói riêng cũng góp phần giảm áp lực cho ngân sách nhà nước, các cơ quan quản lý, đồng thời tiến tới xã hội hoá các hoạt động của NHTMNN.

Chủ trương của Đảng và Nhà nước cũng chỉ rõ việc đổi mới đối với doanh nghiệp nhà nước theo Nghị quyết hội nghị lần thứ tư Ban chấp hành trung ương Đảng khoá X là “Khẩn trương thực hiện chương trình sắp xếp, đổi mới, phát triển và nâng cao hiệu quả và sức mạnh của doanh nghiệp, trọng tâm là thực hiện cổ phần hoá; thúc đẩy việc hình thành loại hình công ty nhà nước đa sở hữu, chủ yếu là công ty cổ phần. Thực hiện có hiệu quả việc chuyển một số tổng công ty nhà nước sang tập đoàn kinh tế, hoạt động theo mô hình công ty mẹ - công ty con có sự tham gia cổ phần của tư nhân trong nước và các nhà đầu tư nước ngoài, trong đó Nhà nước nắm giữ cổ phần chi phối. Tập trung chỉ đạo sắp xếp, đổi mới, nâng cao hiệu quả, sức cạnh tranh của những doanh nghiệp lớn trong những ngành, lĩnh vực quan trọng để làm tốt vai trò chủ lực trong hội nhập kinh tế quốc tế và các ngân hàng thương mại, tổ chức tài chính nhà nước để giữ được vai trò chủ đạo trên thị trường tài chính, tiền tệ trong nước”.

Cơ sở pháp lý:

Năm 2005, Chính phủ cũng đã có quyết định thí điểm cổ phần hóa NHNTVN (VCB) và Ngân hàng phát triển nhà Đồng bằng sông Cửu long (MHB), tiến tới cổ phần hóa tất cả các NHTMNN, tạo tiền đề tiến tới xây dựng một vài TĐTC-NH. Tuy nhiên, trong quá trình chuẩn bị cho cổ phần hóa NHNTVN và MHB gặp rất nhiều khó khăn vướng mắc do cả nguyên nhân chủ quan lẫn khách quan, đồng thời cũng chưa có kinh nghiệm trong việc cổ phần hóa doanh nghiệp hoạt động theo mô hình tổng công ty 90-91, do đó dự định phát hành cổ phiếu của NHNTVN ra công chúng vào năm 2006 đã không thực hiện được. Để giảm bớt thời gian cũng như các

khâu thủ tục, đến nay Thủ tướng chính phủ đã quyết định chỉ đạo trực tiếp quá trình cổ phần hóa NHNTVN.

Lộ trình cổ phần hóa NHNTVN

Lựa chọn nhà tư vấn: Trước sức ép của hội nhập kinh tế và lộ trình mở cửa ngành ngân hàng, với sự chỉ đạo của Thủ tướng Chính phủ và sự giúp đỡ của NHNN, đến nay NHNTVN đã tiến hành lựa chọn và ký hợp đồng tư vấn với đối tác nước ngoài là tập đoàn Ngân hàng CREDIT SUISSE của Thụy Sĩ - một tập đoàn tư vấn tài chính hàng đầu trên thế giới.

Phát hành cổ phiếu: Điều cần thiết là NHNTVN phải nhanh chóng đưa ra phương án cổ phần hóa và thực hiện việc bán cổ phần lần đầu ra công chúng trong năm 2007. Theo Nghị định 187 của Thủ tướng Chính phủ về cổ phần hóa doanh nghiệp nhà nước thì lần bán cổ phiếu đầu tiên ra công chúng sẽ không thấp hơn 20% vốn pháp định của doanh nghiệp. Tuy nhiên, với trường hợp đặc biệt của NHNTVN thì quyết định 230 của Thủ tướng qui định lần bán đầu tiên của NHNTVN sẽ là 10% ra công chúng, tối đa trong việc cổ phần hóa NHNTVN là bán 30% vốn pháp định trong đó có 10% cho đối tác chiến lược. Để chuyển đổi hình thức từ doanh nghiệp nhà nước sang dạng ngân hàng cổ phần, NHNTVN có thể lựa chọn bán một phần vốn của nhà nước ra công chúng hoặc thực hiện phát hành cổ phiếu để tăng vốn đồng thời giữ nguyên tỷ lệ vốn của nhà nước. Với khả năng tài chính hạn hẹp hiện nay của NHNTVN thì việc lựa chọn hình thức phát hành cổ phiếu tăng vốn là phù hợp nhất.

Lựa chọn nhà đầu tư chiến lược: Sau khi thực hiện bán lần đầu cổ phiếu ra công chúng, làm thay đổi về cơ bản về hình thức doanh nghiệp (từ doanh nghiệp nhà nước sang công ty cổ phần) và từng bước thay đổi cơ cấu sở hữu của NHNTVN, thì việc tìm được đối tác chiến lược cũng rất quan trọng. Đối tác chiến lược có thể là các công ty, tổng công ty, tập đoàn kinh tế trong nước, điều này giúp cho NHNTVN thực hiện được chủ trương của Nhà nước là tăng cường sở hữu, đầu tư chéo giữa các doanh nghiệp trong nước, đồng thời giúp

NHNTVN có thể chiếm lĩnh được thị trường trong nước thông qua chính các đối tác này. Đối tác chiến lược nước ngoài, sẽ giúp cho NHNTVN tiếp cận được công nghệ tiên tiến, mô hình quản trị hiện đại trên thế giới, đồng thời nâng cao vị thế của NHNTVN trong hoạt động kinh doanh trong nước cũng như là quốc tế - đây là điều mà các NHTMNN đang yếu nhất. Đối tác nước ngoài của NHNTVN phải là một trong những định chế tài chính lớn trên thế giới, có thế mạnh và kinh nghiệm về mảng mà NHNTVN đang thiếu, không có xung đột về lợi ích hoặc có nhưng không nhiều, đồng thời phải là đối tác am hiểu về thị trường trong khu vực.

Niêm yết trên sàn chứng khoán: Sau khi thực hiện thành công cổ phần hóa bước đầu, NHNTVN có thể tiến tới thực hiện niêm yết trên sàn chứng khoán trong và ngoài nước, tạo thêm một kênh huy động vốn cho hoạt động mình và thực hiện mục tiêu xã hội hóa cổ phiếu NHNTVN. Tiếp sau đó, nhà nước có thể giảm vốn chủ sở hữu xuống mức chi phối (51%) và thực sự trở thành cổ đông theo đúng nghĩa của nó. Điều đó sẽ giúp cho NHNTVN thực sự trở thành một Ngân hàng đại chúng, thay đổi triệt để cơ cấu về vốn, mô hình tổ chức, hệ thống điều hành quản trị mang lại hiệu quả cao hơn.

3.2.1.2. Xây dựng mô hình TĐTC-NH đa năng NHNTVN (VCB-Group)

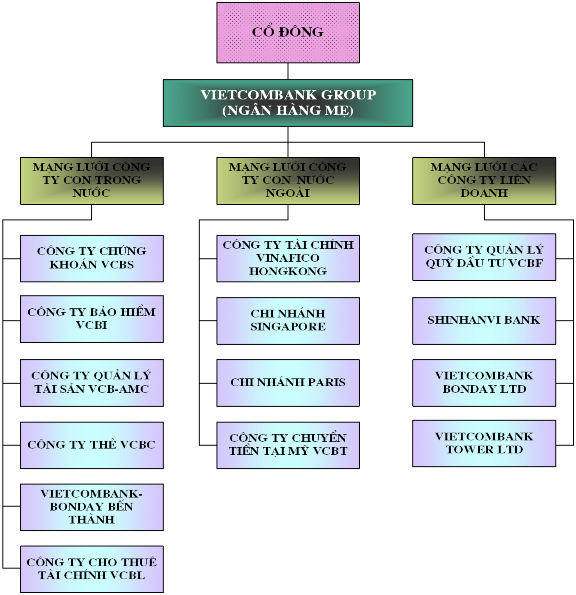

Việc hình thành các TĐTC-NH lớn là xu hướng chung ở nhiều nước trên thế giới, việc hình thành các TĐTC-NH chủ yếu thông qua hai hình thức “tích tụ” và “tập trung”. Trong điều kiện kinh tế Việt Nam hiện nay, khi chưa có cơ sở pháp lý cho việc mua bán, sáp nhập các định chế tài chính thì việc xây dựng mô hình tập đoàn theo hướng “tích tụ” là hợp lý nhất. Trên thực tế NHNTVN cũng đã mang dáng dấp của một TĐTC-NH thông qua việc tự phát triển và thành lập một số công ty con 100% vốn NHNTVN hoặc chiếm vốn chi phối. Mô hình cơ bản của TĐTC-NH Ngoại thương sẽ được xây dựng theo hướng tập đoàn kiểu Công ty mẹ - công ty con.

Sơ đồ 3.1: Mô hình TĐTC-NH đa năng NHNTVN theo kiểu Công ty mẹ - con

Trong mô hình này, Ngân hàng ngoại thương Việt Nam mang chức năng là công ty mẹ, trực tiếp thực hiện hoạt động kinh doanh NHTM thông qua hệ thống chi nhánh công ty con trong và ngoài nước. Các công ty con và liên doanh hoạt động trong các lĩnh vực tài chính và các lĩnh vực khác.

-89-

cổ đông

Hội đồng quản trị VCB_group

ban điều hành VCB_group

Hoạt động kinh doanh bảo hiểm

Hoạt động kinh doanh bất động sản

Hoạt động đầu tư

Hoạt động kinh doanh khác

Công ty kinh doanh bất động sản VCBR | Các công ty liên doanh BĐS | |||

Có thể bạn quan tâm!

-

Thực Trạng Hoạt Động Kinh Doanh Của Ngân Hàng Ngoại Thương Vn

Thực Trạng Hoạt Động Kinh Doanh Của Ngân Hàng Ngoại Thương Vn -

Kết Cấu Tỷ Trọng Của Các Khoản Thu Nhập Trên Tổng Thu Nhập Từ Hđkd Của Nhntvn 2004-2006

Kết Cấu Tỷ Trọng Của Các Khoản Thu Nhập Trên Tổng Thu Nhập Từ Hđkd Của Nhntvn 2004-2006 -

Đánh Giá Tình Hình Hoạt Động Kinh Doanh Của Nhntvn:

Đánh Giá Tình Hình Hoạt Động Kinh Doanh Của Nhntvn: -

Các Giải Pháp Mở Rộng Hoạt Động Kinh Doanh Theo Hướng Tđtc-Nh Đa Năng:

Các Giải Pháp Mở Rộng Hoạt Động Kinh Doanh Theo Hướng Tđtc-Nh Đa Năng: -

Xây dựng ngân hàng ngoại thương Việt Nam thành tập đoàn tài chính ngân hàng đa năng trong khu vực Châu Á - 14

Xây dựng ngân hàng ngoại thương Việt Nam thành tập đoàn tài chính ngân hàng đa năng trong khu vực Châu Á - 14 -

Xây dựng ngân hàng ngoại thương Việt Nam thành tập đoàn tài chính ngân hàng đa năng trong khu vực Châu Á - 15

Xây dựng ngân hàng ngoại thương Việt Nam thành tập đoàn tài chính ngân hàng đa năng trong khu vực Châu Á - 15

Xem toàn bộ 126 trang tài liệu này.

Hoạt động Ngân hàng thương mại

Công ty chứng khoán VCBS

Công ty quản lý quỹ VCBF

Quỹ đầu tư trong nước

Công ty bảo hiểm VCBI

Công ty liên doanh bảo hiểm

Kinh doanh ngân hàng bán buôn

Công ty tài chính Hongkong VFC

Kinh doanh Ngân hàng bán lẻ

Công ty cho thuê tài chính VCBL

Kinh doanh Vốn và thị trường tài chính

Thị trường trong nước

Công ty mua bán nợ và tài sản VCB- AMC

Trung tâm cung ứng dịch vụ tin học ngân hàng

Quỹ đầu tư nước ngoài

Mạng lưới các văn phòng

Công ty chuyển tiền tại Mỹ VCBT

Thị trường quốc tế

Công ty thẻ VCBC

Các chi nhánh VCB trong và ngoài nước

Sơ đồ 3.2: Mô hình TĐTC-NH ngoại thương theo chức năng hoạt động

Hoạt động Ngân hàng thương mại

Với mô hình này, thì hoạt động NHTM vẫn giữ vị chí quan trọng nhất, nó là bộ khung cho toàn bộ hoạt động của tập đoàn. Trong đó NHNTVN là đơn vị đại diện cho tập đoàn – cung ứng toàn bộ các hoạt dộng dịch vụ NHTM (bán buôn, bán lẻ, kinh doanh vốn...) thông qua các chi nhánh và công ty con trên toàn thế giới.

Công ty Cho thuê tài chính (VCBL): kinh doanh phục vụ đối tượng doanh nghiệp vừa và nhỏ và các khách hàng cá nhân

Công ty thẻ: đây là thế mạnh của NHNTVN, khi thành lập công ty thẻ sẽ chuyên môn hóa trong hoạt động thẻ, cung ứng các dịch vụ thẻ đến khách hàng.

Công ty tài chính tại HongKong: tiếp tục thực hiện vai trò đầu mối liên hệ các hoạt động của NHNTVN tại HongKong, một thị trường tài chính tiền tệ lớn của khu vực và trên thế giới.

Công ty chuyển tiền tại Mỹ: Phù hợp với định hướng của NHNTVN nhằm phát triển tại thì trường Bắc Mỹ, đồng thời là nơi có nhiều người Việt sinh sống, từng bước mở rộng kinh doanh trên toàn cầu.

Hoạt động đầu tư:

Công ty chứng khoán NHNTVN (VCBS): hoạt động chuyên doanh trên lĩnh vực chứng khoán, đây là mảng hoạt động rất quan trọng trong tập đoàn, hướng tới vươn ra hoạt động trên thị trường chứng khoán quốc tế.

Công ty quản lý quỹ đầu tư (VCBF): Giúp tập đoàn NHNTVN đa dạng hóa danh mục sản phẩm của mình, cung cấp đến khách hàng mọi sản phẩm/dịch vụ tài chính, đáp ứng được yêu cầu của quá trình hội nhập và nhu cầu phát triển của xã hội. Ngoài ra công ty còn là đầu mối để tập đoàn NHNTVN vươn ra thị trường tài chính quốc tế thông qua các quỹ đầu tư ở nước ngoài.

Hoạt động kinh doanh bảo hiểm: