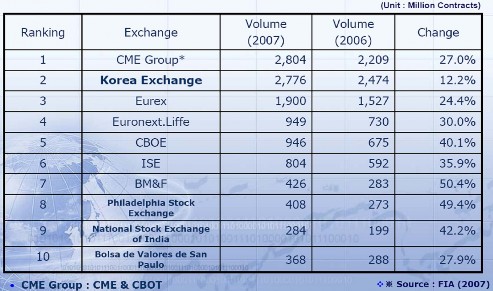

KRX là Sở giao dịch chứng khoán hiện lớn thứ tư ở châu Á, trong đó thị trường trái phiếu tập trung lớn thứ 2 châu Á. Tính về số lượng hợp đồng chứng khoán phái sinh, KRX liên tiếp xếp thứ nhất trên thế giới vào các năm 2004, 2005 và 2006. Đến năm 2007, KRX đứng vị trí thứ 2 (sau CME Group) với khoảng 2,776 triệu hợp đồng, thứ 3 là Eurex với 1,900 triệu hợp đồng, thứ 4 là Euronext.Liffe với 949 triệu hợp đồng. Dưới đây là bảng xếp hạng 10 Sở giao dịch chứng khoán phái sinh lớn nhất thế giới năm 2007:

Bảng 1.1: Top 10 Derivatives Exchanges Worldwide

Tính đến hết tháng 01/2009, KRX có 1.976 cổ phiếu niêm yết với tổng mức vốn

hóa thị trường khoảng 650 tỉ KRW (tương đương 435 tỉ USD).

1.4.1.2. Cấu trúc thị trường của KRX:

KRX quản lý 4 thị trường tương đương 4 sàn giao dịch, bao gồm:

a. Sàn giao dịch chứng khoán chính thức (Stock Market Division):

Tiền thân là Sở giao dịch chứng khoán Hàn Quốc (Korean Stock Exchange – KSE) được thành lập năm 1956. Đây là Sàn giao dịch cổ phiếu, chứng chỉ Depository Receipt, chứng chỉ quỹ, ETF, ELW, REIT, chứng quyền, quyền mua.

b. Sàn giao dịch chứng khoán KOSDAQ (KOSDAQ Market Division):

Tiền thân là Sở giao dịch chứng khoán KOSDAQ được thành lập năm 1996 nhằm thay thế, chấn chỉnh hoạt động của thị trường giao dịch OTC. KOSDAQ cũng giao dịch các chứng khoán tương tự Sàn giao dịch chứng khoán chính thức nhưng có điều kiện niêm yết và các quy định giao dịch nới lỏng hơn.

Lưu ý: Tuy KOSDAQ được thành lập nhằm thay thế thị trường OTC của Hàn Quốc nhưng hiện tại ở Hàn Quốc vẫn tồn tại thị trường OTC. Nếu nhà đầu tư muốn mua bán chứng khoán niêm yết thì sẽ giao dịch trên Sàn GDCK chính thức hoặc Sàn KOSDAQ do KRX quản lý. Nếu nhà đầu tư muốn mua bán chứng khoán chưa niêm yết thì sẽ giao dịch ở thị trường tự do OTC gọi là Free Board do Hiệp hội những người kinh doanh chứng khoán Hàn Quốc (Korea Securities Dealers Association - KSDA) quản lý. Thị trường OTC ở Hàn Quốc không chỉ giao dịch chứng khoán mà còn cả chứng khoán phái sinh.

c. Sàn giao dịch hợp đồng futures của KRX (Futures Market Division):

Tiền thân là Sở giao dịch hợp đồng tương lai KOFEX được thành lập năm 1999 trên cơ sở 2 bộ phận Sàn giao dịch hợp đồng tương lai và Sàn giao dịch quyền chọndo Sở giao dịch chứng khoán Hàn Quốc (KSE) lần lượt thành lập vào các năm 1996 và 1997.

d. Sàn giao dịch trái phiếu (Bond Market):

Tiền thân là Sàn giao dịch trái phiếu của Sở giao dịch chứng khoán Hàn Quốc (KSE). Đây là Sàn giao dịch các loại trái phiếu chính phủ Hàn Quốc, trái phiếu công ty, trái phiếu nước ngoài nhưng có mệnh giá đồng won.

Tóm lại: KRX có 4 Sàn giao dịch và mỗi Sàn có quy định, nguyên tắc riêng, được quản lý tách biệt. Tuy nhiên, giữa các Sàn vẫn có sự liên thông nhằm tạo điều kiện thuận lợi cho nhà đầu tư. Ví dụ: để giao dịch trên Sàn giao dịch Hợp đồng tương lai hoặc KOSDAQ, nhà đầu tư có thể ký quỹ bằng số cổ phiếu niêm yết trên Sàn giao dịch chứng khoán chính thức mà mình sở hữu.

Đại hội đồng cổ đông

Ban Tổng giám đốc

Các Ban chuyên vụ

Ban kế toán tài chính

Các giám đốc điều hành

Bộ phận Quản

trị chiến lược

Sàn giao dịch chứng khoán

Sàn giao dịch KOSDAQ

Sàn giao dịch tương lai

Ban thị trường chứng khoán

1.4.1.3. Sơ đồ cơ cấu tổ chức của KRX:

Bộ phận Giám sát thị trường |

Có thể bạn quan tâm!

-

Xây dựng mô hình giao dịch quyền chọn cổ phiếu tại Sở Giao dịch chứng khoán Thành phố Hồ Chí Minh - 1

Xây dựng mô hình giao dịch quyền chọn cổ phiếu tại Sở Giao dịch chứng khoán Thành phố Hồ Chí Minh - 1 -

Xây dựng mô hình giao dịch quyền chọn cổ phiếu tại Sở Giao dịch chứng khoán Thành phố Hồ Chí Minh - 2

Xây dựng mô hình giao dịch quyền chọn cổ phiếu tại Sở Giao dịch chứng khoán Thành phố Hồ Chí Minh - 2 -

Cấu Trúc Cơ Bản Của Thị Trường Giao Dịch Quyền Chọn

Cấu Trúc Cơ Bản Của Thị Trường Giao Dịch Quyền Chọn -

Quy Định Liên Quan Đến Hoạt Động Giao Dịch, Thành Viên, Niêm Yết, Giám Sát, Công Bố Thông Tin Và Thanh Toán Bù Trừ Ckps Tại Krx

Quy Định Liên Quan Đến Hoạt Động Giao Dịch, Thành Viên, Niêm Yết, Giám Sát, Công Bố Thông Tin Và Thanh Toán Bù Trừ Ckps Tại Krx -

Quy Định Về Thanh Toán Bù Trừ: Nhằm Đảm Bảo Khả Năng Thanh Toán

Quy Định Về Thanh Toán Bù Trừ: Nhằm Đảm Bảo Khả Năng Thanh Toán -

Thực Tiễn Giao Dịch Chứng Khoán Tại Sở Giao Dịch

Thực Tiễn Giao Dịch Chứng Khoán Tại Sở Giao Dịch

Xem toàn bộ 112 trang tài liệu này.

Ban thị trường KOSDAQ

Ban thị trường tương lai

![]()

Ban tổ chức tiền lương

1.4.1.4. Các mốc lịch sử quan trọng:

Năm 1956 Sở GDCK Hàn Quốc (KSE) thành lập.

Năm 1962 Luật chứng khoán được ban hành. KSE chuyển thành công ty cổ phần.

Năm 1963 KSE chuyển trở lại thành tổ chức phi lợi nhuận, thuộc quản lý của nhà nước.

Năm 1971 Cho phép giao dịch margin.

Năm 1974 Trung tâm lưu ký chứng khoán Hàn Quốc ra đời.

Năm 1975 Phương thức giao dịch khớp lệnh liên tục thay thế khớp lệnh định kỳ.

Năm 1977 Ủy ban giám sát chứng khoán Hàn Quốc ra đời. Năm 1979 Gia nhập World Federation of Exchanges.

Năm 1983 Hệ thống nhập và xử lý lệnh được vi tính hoá.

Năm 1984 Quỹ đầu tiên của Hàn Quốc được niêm yết trên NYSE.

Năm 1988 KSE tư nhân hóa với chủ sở hữu là các công ty thành viên.

Bắt đầu sử dụng hệ thống giao dịch tự động KATS, tiền thân của hệ

thống SMATS được sử dụng hiện nay.

Năm 1991 Chấp nhận tư cách thành viên đối với công ty chứng khoán nước ngoài. Năm 1992 KSE cho phép nhà đầu tư nước ngoài giao dịch trực tiếp.

Năm 1994 Thiết lập chỉ số KOSPI 200.

Nâng giới hạn giao dịch đối với nhà đầu tư nước ngoài từ 10% lên 12%.

Năm 1995 Giới thiệu Hệ thống giám sát và thông tin tại KSE.

Công ty chứng khoán nội địa được phép thành lập chi nhánh nước ngoài. Nâng giới hạn giao dịch đối với nhà đầu tư nước ngoài từ 12% lên 15%. Sàn giao dịch trái phiếu lô nhỏ được thành lập tại KSE.

Năm 1996 Ra mắt Hợp đồng tương lai chỉ số KOSPI 200.

SGDCK KOSDAQ ra đời.

Nâng giới hạn giao dịch đối với nhà đầu tư nước ngoài từ 15% lên 20%.

Năm 1997 Thiết lập chỉ số KOSDAQ toàn thị trường.

Ra mắt quyền chọn chỉ số KOSPI 200.

Giới thiệu giao dịch trực tuyến (online trading) và hệ thống công bố thông

tin điện tử (Electronic Disclosure System).

Hệ thống giao dịch được tự động hoá hoàn toàn và KSE chính thức giao dịch không sàn.

Năm 1998 Nâng biên độ dao động giá lên 15% đối với cổ phiếu và 10% đối với chứng

khoán phái sinh.

Bắt đầu áp dụng quy định Tạm ngưng hệ thống giao dịch (Circuit breaker).

Năm 1999 Quỹ tương hỗ đầu tiên được niêm yết trên KSE.

Sở giao dịch Hợp đồng tương lai KOFEX được thành lập, tất cả sản phẩm phái sinh đang được giao dịch trên KSE đều chuyển qua KOFEX. Hợp đồng tương lai Trái phiếu chính phủ bắt đầu được giao dịch trên KOFEX.

Năm 2000 KSE giao dịch toàn phiên từ sáng đến chiều không có giờ nghỉ trưa.

Bắt đầu giao dịch chứng quyền (warrant).

Giới thiệu loại giao dịch chứng khoán theo rổ nhiều cổ phiếu/chứng chỉ

(basket trading).

Năm 2001 Ra mắt chứng chỉ REIT (Real Estate Investment Trust) trên KSE.

Năm 2002 Ra mắt ETF (Exchange – Traded Fund) trên KSE. Mở cửa thị trường giao dịch Repo trên KSE.

Năm 2004 Ra mắt ETF trên KOSDAQ.

Năm 2005 3 SGDCK KSE, KOFEX, KOSDAQ hợp nhất thành Sở giao dịch Hàn Quốc KRX.

Năm 2006 KRX là SGDCK xếp thứ nhất thế giới về số lượng hợp đồng phái sinh được giao dịch trong năm.

Thông báo kế hoạch IPO Sở giao dịch Hàn Quốc KRX.

1.4.2. Tổng quan Sàn giao dịch chứng khoán phái sinh Hàn Quốc

1.4.2.1. Quá trình hình thành và phát triển thị trường:

Hàn Quốc bắt đầu chuẩn bị cho sự ra đời của TTCK phái sinh vào năm 1988. Sau quá trình chuẩn bị gần 10 năm về cơ sở hạ tầng, nguồn nhân lực, phổ cập rộng rãi kiến thức về CKPS cho những người hành nghề và công chúng đầu tư, đến năm 1996, TTCK phái sinh Hàn Quốc chính thức ra đời với sản phẩm đầu tiên là Hợp đồng tương lai KOSPI 200.

Bảng 1.2: Lịch sử phát triển TTCK phái sinh Hàn Quốc

Sản phẩm | |

1996 | Hợp đồng tương lai KOSPI 200 |

1997 | Hợp đồng quyền chọn KOSPI 200 |

1999 | Hợp đồng tương lai đô la Mỹ, Hợp đồng tương lai vàng, Hợp đồng tương lai chứng chỉ lưu ký, Hợp đồng tương lai Trái phiếu KTB 3 năm |

2001 | Hợp đồng tương lai KOSDAQ 50, Hợp đồng quyền chọn KOSDAQ 50 |

2002 | Hợp đồng quyền chọn cổ phiếu, Hợp đồng quyền chọn đối với hợp đồng tương lai trái phiếu KTB 3 năm, Hợp đồng tương lai Trái phiếu ổn định tiền tệ (MSB) |

2003 | Hợp đồng tương lai trái phiếu KTB 5 năm |

Hợp đồng tương lai Star 30 (chỉ số cổ phiếu 30 công ty hàng đầu niêm yết tại KOSDAQ) Hợp đồng tương lai KOSDAQ 50, Hợp đồng quyền chọn KOSDAQ 50 bị hủy niêm yết. | |

2006 | Hợp đồng tương lai đồng Yen Hợp đồng tương lai đồng Euro |

KRX thiết lập Sàn giao dịch tương lai song song với các Sàn giao dịch khác và trực tiếp có Ban chuyên vụ quản lý giao dịch các sản phẩm phái sinh. Sàn giao dịch tương lai có nguồn gốc từ Sở giao dịch hợp đồng tương lai Hàn quốc (KOFEX), KOFEX được thành lập năm 1999 trên cơ sở 2 bộ phận Sàn giao dịch hợp đồng tương lai và Sàn giao dịch quyền chọn được thành lập lần lượt vào các năm 1996 và 1997.

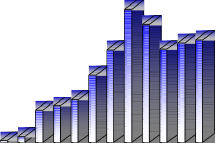

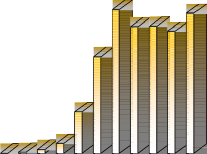

1.4.2.2. Sự tăng trưởng của thị trường:

Hàn Quốc hiện là một trong những thị trường quyền chọn và hợp đồng tương lai chỉ số sôi động nhất trên thế giới, với ba sản phẩm thành công nhất là Hợp đồng tương lai chỉ số KOSPI 200 (ra đời năm 1996), Quyền chọn chỉ số KOSPI 200 (1997), Hợp đồng tương lai trái phiếu KTB 3 năm (1999).

Tính đến năm 2007, khối lượng giao dịch sản phẩm hợp đồng tương lai KOSPI 200 và hợp đồng quyền chọn KOSPI 200 đã tăng lên lần lượt gấp 53 lần và 351 lần so với năm 1996 và năm 1997.

Các biểu đồ dưới đây mô tả tăng trưởng khối lượng giao dịch trên thị trường trên hai phương diện: Hợp đồng tương lai (biểu đồ bên trái) và tất cả công cụ phái sinh (biểu đồ bên phải).

![]()

(Contracts) 300,000

250,000

200,000

150,000

100,000

50,000

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

-

(Contracts) 12,000,000

![]()

10,000,000

8,000,000

6,000,000

4,000,000

2,000,000

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

-

Ngoài ra, tính về số lượng hợp đồng chứng khoán phái sinh, Hàn Quốc đứng thứ 1 trong 10 sở giao dịch hợp đồng tương lai trên thế giới xét về tổng khối lượng giao dịch (hơn 2.800 triệu hợp đồng vào năm 2008). Khối lượng và giá trị giao dịch chứng khoán phái sinh tại KRX tăng dần qua từng năm thể hiện qua bảng bên dưới:

KLGD (hợp đồng) | Tỷ lệ thay đổi (%) | GTGD (triệu KRW) | Tỷ lệ thay đổi (%) | |

2005 | 2,593,086,901 | - | 4,560,239,920 | - |

2006 | 2,474,624,654 | 4.57 | 5,491,188,043 | 20.41 |

2007 | 2,777,416,342 | 12.24 | 7,237,723,104 | 31.81 |

2008 | 2,855,708,873 | 2.82 | 8,614,553,932 | 19.02 |

2009 (*) | 175,640,500 | - | 659,223,571 | - |

(*): Số liệu tháng 01/2009

Nguồn: Sở Giao dịch chứng khoán Hàn Quốc

Sản phẩm hợp đồng quyền chọn cổ phiếu được niêm yết đầu tiên vào ngày 28/01/2002 với tài sản cơ sở là 7 cổ phiếu. Cho đến nay, số lượng tài sản cơ sở đã tăng lên 30 cổ phiếu. Tất cả các cổ phiếu này đều được niêm yết trên Sàn giao dịch chứng khoán chính.

1.4.2.3. Các nguyên nhân dẫn đến thành công của thị trường hợp đồng tương

lai và quyền chọn của Hàn Quốc:

Những yếu tố sau đây có thể coi là nguyên nhân dẫn đến sự thành công trong xây dựng TTCK phái sinh tại Hàn Quốc:

Xây dựng cơ chế luật pháp chặt chẽ và có các ưu đãi nhất định ban đầu đối với

những thành viên tham gia thị trường.

Tạo dựng cơ sở hạ tầng hiện đại cho TTCK phái sinh, đáp ứng yêu cầu giao dịch khớp lệnh nhanh chóng. Đưa giao dịch trực tuyến vào áp dụng ngay từ ban đầu thành lập thị trường. Công nghệ tin học của hệ thống giao dịch được coi là một trong những yếu tố then chốt quyết định thành công của thị trường vì giao dịch công cụ phái sinh đòi hỏi các giao dịch phải được khớp liên tục, với tốc độ cao. Hàn Quốc tự xây dựng hệ thống giao dịch trên TTCK phái sinh dựa trên phần mềm trong nước, điều này giúp Hàn

Quốc chủ động trong khâu duy trì, vận hành và sửa chữa hệ thống giao dịch khi cần

thiết.

Cơ chế ký quỹ của giao dịch CKPS được xây dựng chặt chẽ, nhằm ngăn ngừa rủi

ro thanh toán với 2 mức ký quỹ là mức ký quỹ ban đầu và mức ký quỹ duy trì.

Mở các khóa đào tạo bồi dưỡng và nâng cao trình độ cho các nhân viên công ty chứng khoán, quỹ đầu tư và mở các khóa phổ cập kiến thức về CKPS cho công chúng đầu tư.

1.4.2.4. Một số hạn chế hiện nay của TTCK phái sinh của Hàn Quốc:

Từ năm 2000 đến 2003, các nhà đầu tư nước ngoài chỉ chiếm một khối lượng nhỏ trong các giao dịch CKPS (4 – 6% tổng khối lượng giao dịch). Tuy nhiên, giai đoạn từ năm 2004 đến 2006, giao dịch của các nhà đầu tư nước ngoài tăng dần, đặc biệt năm 2004 đạt 10,6%. Một trong những lý do hạn chế giao dịch của nhà đầu tư nước ngoài là do Hàn Quốc vẫn đang áp dụng thẻ ID đối với khách hàng nước ngoài tại các công ty chứng khoán nhằm quản lý luồng tiền ra vào của họ. Chủ yếu các định chế đầu tư trong và ngoài nước vẫn chiếm tỷ trọng lớn trong giao dịch CKPS (chiếm từ 80 - 82%).

Các nhà đầu tư cá nhân cũng chiếm tỷ trọng giao dịch lớn trong giai đoạn từ năm 1999 đến 2001 (từ 15-17%), làm cho dao động giá trên TTCK phái sinh lớn. Tuy nhiên, điều này đã giảm dần trong giai đoạn 2003 – 2006, với tỷ trọng giao dịch của nhà đầu tư nhỏ khoảng 8 - 9%.

Hàn Quốc mới chỉ phát triển mạnh được một số công cụ phái sinh tài chính, riêng thị trường phái sinh hàng hóa hầu như không phát triển.

1.4.3. Mô hình tổ chức và quản lý giao dịch

KRX thống nhất tổ chức và quản lý các sản phẩm phái sinh và tổ chức giao dịch các sản phẩm này tại KRX bằng việc thiết lập một Sàn giao dịch tương lai. Hệ thống các quyền chọn niêm yết trên Sàn này gồm:

1.4.3.1. Quyền chọn cổ phiếu:

Bao gồm 30 cổ phiếu là tài sản cơ sở đang được niêm yết trên Sàn giao dịch chứng

khoán chính (Stock Market Division):