Nội dung | Dấu kỳ vọng | Cơ sở của các biến số | ||||||

a6 | Chứng khoán đầu tư và chứng khoán kinh doanh/Tài sản sinh lời | + | (*) | |||||

a7 | Đầu tư góp vốn dài hạn/Tài sản sinh lời | + | (*) | |||||

Nhóm 5 - Mức độ an toàn vốn | ||||||||

c1 | Tăng trưởng vốn chủ sở hữu | - | (*), Ynhua Li và cộng sự (2010) | |||||

c2 | CAR-Tỷ lệ an toàn vốn | - | (*) | |||||

c3 | Vốn chủ sở hữu/Tổng huy động vốn tiền gửi | - | (*) | |||||

c4 | Vốn chủ sở hữu/Tài sản có | - | (*),Ynhua Li và cộng sự (2010) | |||||

Nhóm 6 - Các chỉ số về tăng trưởng bền vững | ||||||||

s1=e7 | Tốc độ tăng trưởng thu nhập lãi thuần | - | Ling Zhang và cộng sự (2001) | |||||

s2 | Ln (Tài sản cố định) | +/- | Ling Zhang và cộng sự (2001) | |||||

s3 | Tốc độ tăng trưởng tài sản | +/- | Chỉ tiêu CAMELS. | phụ | trong | mô | hình | |

s4 | Lợi nhuận chưa phân phối/Lợi nhuận sau thuế | - | Mô hình Z-score Trung Quốc | |||||

s5 | Lợi nhuận chưa phân phối/ Tổng tài sản | - | Atlman (1968), Ding và cộng sự (2008) | |||||

Nhóm 7- Tính thanh khoản | ||||||||

l1 | Tốc độ tăng trưởng tiền gửi | - | (*) | |||||

l2 | Tốc độ tăng trưởng khoản cho vay | các | + | (*) | ||||

l3 | Các khoản cho thuần/tiền gửi của khách | vay | + | (*), Ynhua Li và cộng sự (2010), | ||||

Có thể bạn quan tâm!

-

Vcsh, Ta Của Một Số Định Chế Tài Chính Lớn Trong Khu Vực Asean Năm 2014

Vcsh, Ta Của Một Số Định Chế Tài Chính Lớn Trong Khu Vực Asean Năm 2014 -

Tỷ Lệ Nợ Xấu Các Nhtm Việt Nam Giai Đoạn 2009 -2015

Tỷ Lệ Nợ Xấu Các Nhtm Việt Nam Giai Đoạn 2009 -2015 -

Thống Kê Mô Tả Của Các Biến Đầu Vào/đầu Ra Mô Hình Dea

Thống Kê Mô Tả Của Các Biến Đầu Vào/đầu Ra Mô Hình Dea -

Hệ Số Chặn Của Các Ngân Hàng

Hệ Số Chặn Của Các Ngân Hàng -

Tác Động Biên Của Các Biến Đến Xác Suất Vỡ Nợ P

Tác Động Biên Của Các Biến Đến Xác Suất Vỡ Nợ P -

Bảng So Sánh Kết Quả Xếp Loại

Bảng So Sánh Kết Quả Xếp Loại

Xem toàn bộ 168 trang tài liệu này.

Nội dung | Dấu kỳ vọng | Cơ sở của các biến số | |

l4 | Huy động từ tổ chức kinh tế và dân cư/Tổng huy động | - | (*) |

l5 | Huy động trên thị trường liên ngân hàng/Tổng huy động | + | (*) |

l6 | Tỷ lệ tài sản lỏng/Tổng tài sản có | - | (*) |

(*)-chỉ tiêu trong mô hình CAMEL

Nguồn: Tổng hợp từ tài liệu tham khảo kết hợp thiết kế của tác giả

4.1.4. Phân tích thống kê

Nhóm biến vĩ mô

Các biến vĩ mô tác giả thu thập từ cơ sở dữ liệu của Tổng cục Thống kê

Bảng 4.8: Thống kê mô tả các biến vĩ mô trong nghiên cứu

Trung bình | Độ lệch chuẩn | Nhỏ nhất | Lớn nhất | |

RGDP | .0580528 | .0060022 | .0503 | .0678 |

Lp | .0984141 | .0493195 | .0409 | .1858 |

TTTDHT | .1415908 | .0695331 | .0883 | .2765 |

Nguồn: Tính toán của tác giả

Tốc độ tăng trưởng GDP trung bình giai đoạn này đạt mức thấp (5.8%) so với mức 7% giai đoạn trước. Tỷ lệ lạm phát biến động mạnh, giá trị cao nhất đạt 18.58% trong khi giá trị thấp nhất là 4%. Tốc độ tăng trưởng tín dụng của hệ thống ngân hàng từ mức cao nhất 27.65% giảm xuống mức 8.83%. Kết quả phân tích tương quan cho thấy: các biến RGDP, TTTDHT có hệ số tương quan với biến phụ thuộc Y lần lượt là

-0.34 và -0.29, mức ý nghĩa thống kê là 1%. Biến Lp có tương quan yếu với biến phụ thuộc Y và không có ý nghĩa thống kê.

Phân tích tương quan giữa các biến độc lập và biến phụ thuộc

Tác giả tiến hành phân tích tương quan để xác định các biến trong 7 nhóm có khả năng phân biệt các mức nguy cơ, cụ thể trong 39 biến, tác giả rút ra 18 biến như trong bảng 4.9.

Bảng 4.9: Các biến nghiên cứu và hệ số tương quan với biến phụ thuộc

Tên biến | Nội dung | Hệ số tương quan với biến phụ thuộc | |

Nhóm 1 | e1 | ROA | 0.3152*** |

e2 | ROE | 0.3758*** | |

e4 | (Lãi thuần-chi phí hoạt động)/chi phí hoạt động | 0.3324*** | |

e9 | Chi phí dự phòng nợ khó đòi/Tổng thu nhập trước DP và thuế | 0.1761** | |

e11 | Lãi cận biên | 0.1108** | |

Nhóm 2 | d3 | Nợ quá hạn/Tổng nợ phải trả | 0.4346*** |

Nhóm 3 | m2 | (Lợi nhuận trước thuế và dự phòng)/Chi phí hoạt động | 0.3418*** |

m4 | (Lợi nhuận trước thuế và dự phòng)/tổng tài sản | 0.2522*** | |

Nhóm 4 | a2 | Dự phòng nợ khó đòi/ Dư nợ cho vay | 0.3899*** |

a3 | Nợ khó đòi/ (Vốn chủ sở hữu và dự phòng nợ khó đòi) | 0.5310*** | |

Nhóm 5 | c1 | Tăng trưởng vốn chủ sở hữu | 0.1486* |

Nhóm 6 | s1 | Tốc độ tăng trưởng thu nhập lãi thuần | 0.3405*** |

s2 | Ln(tài sản cố định) | 0.1387* | |

s3 | Tốc độ tăng trưởng tài sản (Tolal asset growth) | 0.1499* | |

s5 | Lợi nhuận chưa phân phối/ tổng tài sản | 0.2367*** | |

Nhóm 7 | l3 | Các khoản cho vay thuần/ tiền gửi của khách hàng | 0.0424* |

l4 | Huy động từ tổ chức kinh tế và dân cư/tổng huy động | 0.1645* | |

l5 | Huy động từ thị trường liên ngân hàng/ tổng huy động | 0.0535* |

Mức ý nghĩa (*): (*):10%, (**): 5%, (***): 1%

Nguồn: Tính toán của tác giả

Bảng 4.10: Thống kê mô tả các biến trong nghiên cứu

Y = 0 | Y = 1 | Bộ dữ liệu | ||||

Biến | Trung bình | Độ lệch chuẩn | Trung bình | Độ lệch chuẩn | Trung bình | Độ lệch chuẩn |

e1 | 0.0108 | 0.0075 | 0.0039 | 0.0116 | 0.0091 | 0.0091 |

e2 | 0.1033 | 0.0652 | 0.0289 | 0.1041 | 0.0855 | 0.08235 |

e4 | 0.7735 | 0.5546 | 0.2995 | 0.5916 | 0.66 | 0.597 |

e9 | 0.3018 | 0.2114 | 0.4302 | 0.3819 | 0.3327 | 0.267 |

e11 | 0.0327 | 0.0149 | 0.0287 | 0.0172 | 0.0317 | 0.01552 |

d3 | 0.0293 | 0.0242 | 0.0595 | 0.0347 | 0.0365 | 0.0299 |

m2 | 1.1193 | 0.5933 | 0.6344 | 0.4359 | 1.0032 | 0.5957 |

m4 | 0.0170 | 0.0091 | 0.0107 | 0.0131 | 0.01547 | 0.01047 |

a2 | 0.0126 | 0.0047 | 0.0178 | 0.0054 | 0.0138 | 0.0053 |

a3 | 0.1132 | 0.0808 | 0.2622 | 0.1560 | 0.1488 | 0.1213 |

c1 | 0.2722 | 0.4618 | 0.1137 | 0.2760 | 0.2348 | 0.4299 |

s1 | 0.3943 | 0.6412 | - 0.2170 | 0.8503 | 0.25338 | 0.7384 |

s2 | 6.6229 | 1.2123 | 6.2478 | 1.2477 | 6.533 | 1.22752 |

s3 | 0.3220 | 0.6002 | 0.1282 | 0.2715 | 0.2762 | 0.5464 |

s5 | 0.0082 | 0.0071 | 0.0019 | 0.0183 | 0.00666 | 0.0111 |

l3 | 0.9122 | 0.3057 | 0.8774 | 0.3543 | 0.90388 | 0.31722 |

l4 | 0.6648 | 0.1653 | 0.7054 | 0.1688 | 0.6745 | 0.1665 |

l5 | 0.2687 | 0.1417 | 0.2522 | 0.1657 | 0.2647 | 0.1474 |

Nguồn: Tính toán của tác giả

Sau đây tác giả phân tích một số biến trong 18 biến ở bảng 4.9:

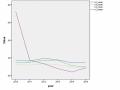

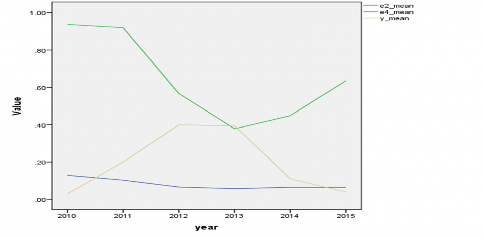

Trong nhóm 1- nhóm chỉ tiêu khả năng sinh lời xem xét tương quan của hai chỉ tiêu e2, e4 với biến phụ thuộc, hình 4.1 cho thấy:

Chỉ tiêu e2, e4 có giá trị giảm dần qua các năm 2010-2013, đạt giá trị thấp nhất vào năm 2013, trong giai đoạn đó giá trị trung bình của biến phụ thuộc cũng tăng dần. Năm 2014, 2015 giá trị các biến e2, e4 tăng, giá trị của y giảm dần. Như vậy biến e2, e4 có biến động ngược chiều với biến nguy cơ vỡ nợ.

Hình 4.1: Đồ thị các biến e2, e4

Nguồn: Tính toán của tác giả

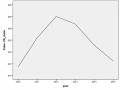

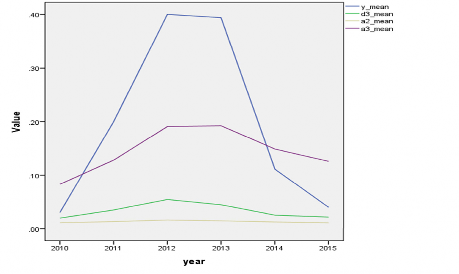

Trong nhóm biến thể hiện chất lượng tài sản và mức độ thâm hụt các biến d3, a2, a3 biến thiên cùng chiều với biến y.

Hình 4.2: Đồ thị các biến d3, a2, a3

Nguồn: Tính toán của tác giả

Trong giai đoạn 2010-2012, chi phí dự phòng nợ khó đòi/ tổng thu nhập trước dự phòng và thuế tăng, nguy cơ vỡ nợ của hệ thống ngân hàng cũng tăng. Giai đoạn 2013-2015, chỉ tiêu e9 của các ngân hàng tăng tuy nhiên nguy cơ vỡ nợ của các ngân hàng lại giảm có thể việc tăng trích lập dự phòng nợ khó đòi của các ngân hàng làm tăng giá trị e9, tuy nhiên điều đó lại giúp ngân hàng trở nên an toàn hơn, phụ lục 7 mô tả đồ thị của e9 và y.

Phân tích tương quan giữa các biến số độc lập trong từng nhóm

Để có cơ sở xem xét các biến độc lập đưa vào mô hình Logit, tác giả tiến hành phân tích tương quan giữa các biến độc lập trong các nhóm.

Bảng 4.11: Hệ số tương quan giữa các biến độc lập nhóm 1, nhóm 3

e1 | e2 | e4 | e9 | e11 | m2 | m4 | |

e1 | 1 | ||||||

e2 | 0.825*** | 1 | |||||

e4 | 0.627*** | 0.579*** | 1 | ||||

e9 | 0.347*** | 0.273*** | 0.3*** | 1 | |||

e11 | 0.457*** | 0.273*** | 0.5*** | -0.094 | 1 | ||

m2 | 0.762*** | 0.717*** | 0.778*** | 0 .3*** | 0.214*** | 1 | |

m4 | 0.87*** | 0.73*** | 0.65*** | 0.15** | 0.67*** | 0.74*** | 1 |

Mức ý nghĩa (*):(**):5%, (***): 1%

Nguồn: Tính toán của tác giả

Bảng 4.11 cho thấy có các cặp biến trong nhóm 1, nhóm 2 tương quan mạnh với nhau và có ý nghĩa thống kê, cụ thể: cặp biến e1, e2 có hệ số tương quan là 0.825 với mức ý nghĩa 1%; cặp e1, m4 có hệ số tương quan là 0.87; cặp e4, m2 có hệ số tương quan là 0.778. Có duy nhất cặp biến e9, e11 có hệ số tương quan nhỏ là -0.094 đồng thời không có ý nghĩa thống kê. Cặp biến e9 và m4 có hệ số tương quan là -0.15 với mức ý nghĩa 5%.

Các biến trong nhóm 6 gồm s1, s2, s3, s5 có tương quan với nhau, chỉ có cặp biến s3, s5 là có tương quan yếu và không có ý nghĩa thống kê. Tuy nhiên hệ số tương quan giữa các biến trong nhóm 6 đều nhỏ hơn 0.5. Các biến độc lập thuộc nhóm 7 gồm l3, l4, l5 có tương quan với nhau nhưng với hệ số tương quan nhỏ hơn 0.5, riêng cặp biến l4, l5 có hệ số tương quan lớn nhất là - 0.9, (phụ lục 8).

Qua việc phân tích tương quan giữa các biến, tác giả nhận thấy trong 18 biến ở bảng 4.9 có những biến có tương quan chặt với nhau, do đó tác giả sử dụng phương pháp đưa dần từng biến vào mô hình Logit dữ liệu mảng.

4.2. Mô hình Logit dữ liệu mảng

Ta ký hiệu biến phụ thuộc Y và các giá trị cụ thể của nó là

y it với i 1, n

là các

ngân hàng; t 1, Ti

là chỉ số theo thời gian của ngân hàng thứ i.

1

yit

0

Nếu ngân hàng thứ i ở năm t có nguy cơ vỡ nợ cao Nếu ngân hàng thứ i ở năm t có nguy cơ vỡ nợ thấp

X là véc tơ biến giải thích, thể hiện các nhân tố ảnh hưởng đến nguy cơ vỡ nợ của các ngân hàng; là véc tơ các tham số (các véc tơ viết dưới dạng cột)

Xét mô hình Logit:

P(y 1 x ) F(X') exp(X')

it it

1 exp(X')

Từ tập 18 biến ở bảng 4.9 và 3 biến vĩ mô ở bảng 4.8 nghiên cứu sử dụng phương pháp đưa dần từng biến vào mô hình hồi quy Logit dữ liệu mảng (mô hình ảnh hưởng ngẫu nhiên và mô hình ảnh hưởng cố định). Với hai mô hình ảnh hưởng ngẫu nhiên, ảnh hưởng cố định để xác định mô hình hồi quy nào là phù hợp trong hai mô hình trên, tác giả sử dụng kiểm định Hausman (Hausman, 1978).

Bảng 4.12: Kết quả kiểm định Hausman

Test: Ho: difference in coefficients not systematic

chi2(4) = (b-B)'[(V_b-V_B)^(-1)](b-B) = 31.07

Prob>chi2 = 0.0000

Nguồn: Tính toán của tác giả

Kết quả kiểm định Hausman cho thấy chi2(4) =31.07 và Prob> chi2 = 0.000<0.05 do đó mô hình tác động cố định là phù hợp. Bảng 4.13, trình bày kết quả hồi quy của mô hình.

Bảng 4.13: Kết quả hồi quy

Hồi quy Logistic với tác động cố định Số quan sát = 114 Số nhóm = 25

LR chi2 (4) = 52.22

Log likelihood = -16.369485 Prob>chi2 = 0.0000

Coef. | Std. Err. | z | P>|z| | [95% Conf. Interval] | |

RGDP | -1.295544 | .6765775 | -1.91 | 0.056 | -2.621611 .030524 |

e11 | -2.014076 | .6154945 | -3.27 | 0.001 | -3.220423 -.8077291 |

d3 | 1.034687 | .2861944 | 3.62 | 0.000 | .473756 1.595618 |

l3 | 3.076944 | 1.581771 | 1.95 | 0.052 | -.0232703 6.177158 |

Nguồn: Tính toán của tác giả

Luận án kiểm định tính phù hợp của mô hình, các hệ số ước lượng beta khác không, kết quả: LR chi2 (4) = 52.22 và Prob > chi2 = 0.0000 cho thấy mô hình là phù hợp.

Trong tổng số 163 quan sát có 49 quan sát thuộc 10 ngân hàng có đầu ra không thay

đổi (Y = 0 trong tất cả các năm ) do đó không được sử dụng trong ước lượng. Sau khi có

^

kết quả ước lượng của bước tiếp theo là ước lượng các i .

Mỗi ngân hàng còn có đặc trưng riêng thể hiện bằng i .Với bộ dữ liệu trong

khoảng thời gian 5 năm 2010-2014, việc tính toán các

i theo lý thuyết ở mục 2.3.1

dẫn tới giải phương trình bậc 5, bậc 4, bậc 3 tùy thuộc bao nhiêu năm có số liệu cho từng ngân hàng. Tác giả lập trình trên phần mềm Matlab để giải quyết công việc này, bảng 4.14 nêu mã code của một chương trình trong số ba chương trình mà tác giả sử dụng. Các phương trình đều chỉ có một nghiệm dương duy nhất do đó mỗi phương trình cho kết quả một hệ số i duy nhất.

Bảng 4.14: Mã code của chương trình

1: function r = GiaiPhuongTrinh (a, b, c, d, e)

2: u1= [1 a]; u2= [1 b]; u3 = [1 c]; u4 = [1 d];

3: p = a* conv(u2,conv(u3, u4)) + b*conv(u1, conv(u3, u4)) + c* conv(u1,conv(u2, u4)) 4: p = [0 p] - e* conv(conv(u1, u2)), conv(u3, u4));

5: r = roots(p); 6: end

7: fuction r = main

8: dulieu = xlsread (‘file.xls’); 9: for i =1: 20

10: D = dulieu (dulieu (: , 2) == i, 3);

11: D = [ D’, sum (dulieu (dulieu (: , 2) == i, 4)) ];

12: r(:, i )= GiaiPhuongTrinh (D(1), D(2), D(3), D(4), D(5));

13: end

14: xlswrite( ‘nghiem’, r); 15: end

Nguồn: Thiết kế của tác giả