Bảng 3.15: Tỷ lệ nợ xấu các NHTM Việt Nam giai đoạn 2009 -2015

Đơn vị: %

2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

Tỷ lệ nợ xấu | 2.05 | 2.16 | 3.3 | 6.0 | 3.79 | 3.25 | 3.72 |

Có thể bạn quan tâm!

-

Phương Pháp Bao Dữ Liệu (Dea) Đánh Giá Hiệu Quả Hoạt Động Của Các Nhtmcp

Phương Pháp Bao Dữ Liệu (Dea) Đánh Giá Hiệu Quả Hoạt Động Của Các Nhtmcp -

Thu Chi Và Cân Đối Ngân Sách Nhà Nước (Tỷ Đồng Và %)

Thu Chi Và Cân Đối Ngân Sách Nhà Nước (Tỷ Đồng Và %) -

Vcsh, Ta Của Một Số Định Chế Tài Chính Lớn Trong Khu Vực Asean Năm 2014

Vcsh, Ta Của Một Số Định Chế Tài Chính Lớn Trong Khu Vực Asean Năm 2014 -

Thống Kê Mô Tả Của Các Biến Đầu Vào/đầu Ra Mô Hình Dea

Thống Kê Mô Tả Của Các Biến Đầu Vào/đầu Ra Mô Hình Dea -

Các Biến Nghiên Cứu Và Hệ Số Tương Quan Với Biến Phụ Thuộc

Các Biến Nghiên Cứu Và Hệ Số Tương Quan Với Biến Phụ Thuộc -

Hệ Số Chặn Của Các Ngân Hàng

Hệ Số Chặn Của Các Ngân Hàng

Xem toàn bộ 168 trang tài liệu này.

Nguồn: Báo cáo tổng kết hoạt động NHNN Việt Nam 2009-2015

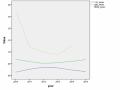

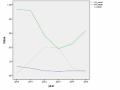

Biểu đồ 3.9 cho thấy tỷ lệ nợ xấu của các NHTMCP trong mẫu sử dụng của tác giả.

Biểu đồ 3.9: Tỷ lệ nợ xấu của các NHTMCP Việt Nam giai đoạn 2010-2015

Nguồn: Tính toán của tác giả

Tóm lại, giai đoạn 2010-2015 chất lượng tín dụng của hệ thống ngân hàng bị suy giảm, tỷ lệ nợ xấu liên tục ở đứng ở mức cao. Hơn nữa, tỷ lệ nợ xấu của Việt Nam hiện ở mức cao so với các nước trong khu vực như Thái Lan (2.7%), Indonexia (2.4%).

Bảng 3.16: Tỷ lệ nợ xấu của một số nước trong khu vực

Đơn vị: %

2013 | 2014 | 2015 | |

Việt Nam | 3.1 | 2.9 | 2.9 |

Thái Lan | 2.3 | 2.3 | 2.7 |

Indonexia | 1.2 | 2.1 | 2.4 |

Malaysia | 2.0 | 1.8 | 1.6 |

Philippines | 3.2 | 2.4 | 2.1 |

Trung Quốc | 1.0 | 1.7 | 1.2 |

Nguồn: Dữ liệu FSIs của các quốc gia, IMF (2016), NHNN(2016)

Mặc dù theo công bố cho đến cuối năm 2015, tỷ lệ nợ xấu đã được kiểm soát ở

mức 2.9%, tuy nhiên vẫn còn nhiều vấn đề đáng lo ngại, cụ thể:

+ Các khoản nợ xấu công bố đã loại trừ phần nợ xấu tạm bán cho Công ty Quản lý tài sản. Việc phân loại nợ ở Việt Nam hiện nay chưa theo chuẩn quốc tế, nếu các chuẩn mực quốc tế được áp dụng đầy đủ thì tỷ lệ nợ xấu sẽ tăng lên so với hiện nay.

+ Việc xử lý nợ xấu vẫn còn nhiều bất cập, chưa xử lý triệt để nợ xấu, hơn nữa việc xử lý nợ xấu còn phụ thuộc nhiều vào hiệu quả hoạt động của các khu vực khác trong nền kinh tế, đặc biệt là khu vực doanh nghiệp, trong khi nền kinh tế chưa hồi phục.

Qua việc phân tích thực trạng hoạt động của hệ thống NHTM tác giả nhận thấy một số hạn chế, tồn tại của hệ thống NHTM như sau:

Rủi ro trong hoạt động ngân hàng rất lớn, đặc biệt rủi ro tín dụng của các NH Việt Nam:

Tín dụng cho nền kinh tế tăng nhanh nhưng chất lượng tín dụng của các NH lại thấp. Điều đó thể hiện rất rõ trong diễn biến tăng cao của tỷ lệ nợ xấu giai đoạn 2009- 2015. Hiện nay, dự phòng rủi ro chưa được các NH trích lập đầy đủ tương xứng với mức độ rủi ro, nếu trích lập dự phòng đầy đủ thì nhiều ngân hàng của Việt Nam bị lỗ, thậm chí không còn vốn tự có. Một nguyên nhân khiến rủi ro của các NHTM lớn là do sự tập trung tín dụng quá lớn vào một lĩnh vực nhiều rủi ro như lĩnh vực bất động sản, hoặc do sự tập trung tín dụng đối với một số khách hàng và nhóm khách hàng liên quan. Mặt khác quy mô tín dụng của các NH rất lớn so với GDP làm cho hệ thống NH dễ bị tổn thương khi có những bất ổn trong kinh tế vĩ mô. Hệ thống doanh nghiệp phụ thuộc vào tín dụng ngân hàng là lớn nhưng hiệu quả kinh doanh thấp, tài chính kém lành mạnh.

Năng lực quản trị, năng lực cạnh tranh yếu

Ngân hàng muốn hoạt động hiệu quả thì vấn đề quản trị ngân hàng phải được quan tâm đặc biệt. Sự hạn chế về năng lực quản trị xuất phát từ vấn đề cơ cấu sở hữu, năng lực của cổ đông và hội đồng quản trị, hội đồng thành viên và các vị trí quản lý. Nhiều cổ đông lớn và người đại diện cổ đông lớn tham gia vào các vị trí quản lý, điều hành ngân hàng nhưng lại thiếu kiến thức chuyên môn nghiệp vụ, kinh nghiệm. Hơn nữa vấn đề sở hữu chéo trong hệ thống NH hiện nay đang phổ biến dẫn tới những rủi ro đạo đức trong quản trị, quản trị rủi ro của các ngân hàng. Các hoạt động quản trị rủi ro chưa hiệu quả, chưa phù hợp với thông lệ, chuẩn mực quốc tế.

Trong giai đoạn 2009-2015, các NHTM Việt Nam cũng bộc lộ những yếu kém trong năng lực cạnh tranh với các đối thủ. Các NHTM Việt Nam có lợi thế sân nhà

nhưng kém về năng lực nguồn vốn, trình độ quản trị ngân hàng, công nghệ ngân hàng và tính đa dạng của sản phẩm dịch vụ. Theo phân tích ở mục 2.3 thì quy mô vốn của các ngân hàng đã được cải thiện, về cơ bản đã đáp ứng được các tiêu chuẩn về an toàn vốn theo thông lệ quốc tế nhưng vẫn còn thấp so với mức trung bình của thế giới và khu vực. Khả năng sinh lời của các NH ở mức thấp so với các NH trong khu vực và trên thế giới. Tăng trưởng tín dụng nóng gắn liền với tỷ lệ nợ xấu cao và kéo dài trong thời gian qua khiến cho một số NH bộc lộ rõ những yếu kém; hàng loạt sai phạm bị phát hiện làm giảm lòng tin của công chúng vào hệ thống ngân hàng.

3.4. Nguy cơ vỡ nợ của một số NHTMCP điển hình trong giai đoạn 2009-2015

Cuộc suy thoái kinh tế toàn cầu năm 2008-2009 đã gây đổ vỡ hàng loạt các định chế tài chính, ngân hàng lớn trên thế giới làm cho kinh tế khu vực và kinh tế thế giới rơi vào suy thoái, tác động mạnh đến nền kinh tế Việt Nam nói chung và lĩnh vực tài chính ngân hàng Việt Nam nói riêng. Nền kinh tế Việt Nam từ sự phát triển mạnh đã bị suy giảm nhanh chóng khi đối mặt với cuộc khủng hoảng tài chính toàn cầu. Bối cảnh đó làm lộ rõ các ngân hàng yếu kém, nguy cơ vỡ nợ cao. Sau đây tác giả đi vào phân tích một số ngân hàng yếu kém điển hình:

Ngày 6/12/2011, NHNN chính thức tuyên bố chấp thuận cho ba ngân hàng gồm NHTMCP SCB, NHTMCP Tín Nghĩa, NHTMCP Ficombank tự nguyện sáp nhập thành NHTMCP Sài Gòn SCB. Cả ba ngân hàng đều do một nhóm nhà đầu tư và công ty liên kết nắm quyền kiểm soát. Các ngân hàng hoạt động không tốt trước khi sáp nhập, cụ thể ba ngân hàng này đã lâm vào tình trạng thiếu hụt thanh khoản tạm thời do mất cân đối kỳ hạn giữa nguồn vốn huy động và cho vay. Theo báo cáo của tổng giám đốc SCB thời điểm cuối năm 2011, SCB bị mất thanh khoản với các khoản vay liên ngân hàng không chi trả được; các tỷ lệ đảm bảo an toàn hoạt động như CAR, tỷ lệ thanh toán trong vòng 7 ngày kế tiếp, tỷ lệ nguồn vốn vay ngắn hạn cho vay trung và dài hạn đều không đạt mức quy định; tỷ lệ nợ xấu của cả ba ngân hàng là 7.25% và tỷ lệ nợ quá hạn là 12.8%; đầu tư vào trái phiếu doanh nghiệp đến ngày đáo hạn không thu hồi được nợ gốc và lãi. Đặc biệt năm 2011 SCB đã mất thanh khoản tạm thời do khách hàng rút tiền với khối lượng lớn, NH đã bán hết lượng vàng huy động để có tiền đồng giải quyết thanh khoản, dẫn tới trạng thái âm lớn về vàng. Với chủ trương đảm bảo an toàn hệ thống ngân hàng, NHNN đã hỗ trợ thanh khoản cho ba ngân hàng này, đồng thời chỉ định Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV) tham gia toàn diện vào quá trình hợp nhất, thay mặt Nhà nước đại diện quản lý phần vốn hỗ trợ thanh khoản cho các ngân hàng sáp nhập. Ngày 2/1/2012, việc sáp nhập hoàn tất, ngân hàng mới chính thức hoạt động và trở

thành một trong 5 ngân hàng có quy mô tổng tài sản lớn nhất Việt Nam với hơn 150 nghìn tỷ đồng.

Habubank là NHTMCP thành lập năm 1988, trong đó ông Nguyễn Văn Bảng và nhóm cổ đông của mình kiểm soát khoảng 17% vốn điều lệ, ngân hàng có cổ đông chiến lược là Deutsche bank, NHTM Đức. Ngân hàng này không có sự đa dạng về đối tượng vay vốn mà tập trung tín dụng vào số ít doanh nghiệp, đặc biệt là Vinashin. Số tiền mà Habubank cho Vinashin vay lên tới 2745 tỷ đồng cộng với 600 tỷ đồng trái phiếu do Vinashin phát hành, tổng cộng 3345 tỷ đồng- tương đương 83% vốn điều lệ của Habubank. Với việc Vinashin mất khả năng trả nợ, tỷ lệ nợ xấu của Habubank lên tới 17.8% năm 2010 và 18.9% năm 2011, đồng thời việc mua trái phiếu và cho vay với các tổ chức tài chính khác của Habubank cũng gặp phải rủi ro tín dụng. Tháng 2/2012, Habubank báo cáo lỗ luỹ kế 4066 tỷ đồng, và bị âm vốn chủ sở hữu. Ngày 7/08/2012, NHTMCP yếu kém Nhà Hà Nội (Habubank) phải sáp nhập vào NHTMCP Sài Gòn- Hà Nội (SHB), thương hiệu Habubank chính thức biến mất sau hơn 24 năm tồn tại.

NHTMCP Đại Tín (Trustbank) được thành lập vào ngày 17/9/2007 sau khi được chuyển đổi từ mô hình NHTMCP nông thôn sang đô thị. Vốn điều lệ của Trustbank đã được tăng mạnh và đến năm 2010 đạt đủ 3000 tỷ đồng, cùng với sự tăng vốn là sự gia tăng dư nợ cho vay lên 39 lần và tổng tài sản tăng 62 lần từ năm 2006 cho đến 2011. Tuy nhiên cổ phần của ngân hàng Trustbank thuộc sự kiểm soát của một người. Dư nợ cho vay luôn cao hơn tiền gửi huy động buộc Trustbank phải lệ thuộc vào huy động từ thị trường liên ngân hàng. Cho đến năm 2011 các BCTC cho thấy tình hình tài chính của NH hoàn toàn bình thường nhưng thanh khoản thì có vấn đề nghiêm trọng và không thể che giấu. Tháng 2/2012, NHNN chính thức xác nhận NH Đại Tín là một trong 9 ngân hàng yếu kém phải tái cơ cấu và bị kiểm soát đặc biệt. Năm 2012, tỷ lệ nợ xấu của NH chiếm 82.5% tổng dư nợ. Ngày 6/9/2012, Trusbank được NHNN chấp thuận về mặt chủ trương phương án tái cơ cấu và cổ đông mới là tập đoàn Thiên Thanh do ông Phạm Công Danh sở hữu. Ngày 24/5/2013, Trustbank tái cơ cấu đổi tên thành NHTMCP Xây dựng (VNCB) và thông qua phương án tăng vốn điều lệ từ 3000 tỷ lên 7500 tỷ. Tỷ lệ nợ xấu theo BCTC của ngân hàng này giảm từ 82.5% xuống còn 54.6% vào quý 2/2013. Mặc dù báo cáo giảm được nợ xấu nhưng ngân hàng tiếp tục lỗ và mức âm vốn chủ sở hữu tiếp tục gia tăng trong năm 2013 (VCSH âm 7869 tỷ đồng vào ngày 30/9/2013). Từ tháng 12/2012 đến tháng 3/2014, ông Phạm Công Danh thông qua

các tổ chức, cá nhân đã rút 18637 tỷ đồng từ ngân hàng Xây dựng. Ngày 05/03/2015, Thống đốc NHNN ra quyết định mua lại NHTMCP Xây dựng Việt Nam với giá 0 đồng và đổi tên thành NHTM trách nhiệm hữu hạn một thành viên (TNHH MTV), ngân hàng Ngoại Thương được chỉ định tham gia quản trị, điều hành ngân hàng này.

Ngân hàng Ocean Bank - NHTMCP Đại Dương có nguồn gốc từ NHTMCP Nông thôn Hải Hưng được thành lập năm 1993 sau đó chuyển đổi mô hình hoạt động và đổi tên thành NHTMCP Đại Dương. Ngân hàng đã tăng trưởng nhanh chóng và đến năm 2010 đã là một NHTM có quy mô trung bình (đứng thứ 17 về tổng tài sản và đứng thứ 22 về quy mô tín dụng trong số 42 NHTMCP Việt Nam). Tập đoàn Dầu khí Việt Nam là cổ đông lớn, nắm giữ 20% vốn điều lệ. Báo cáo tài chính các năm 2010-2014 không thể hiện dấu hiệu xấu nào về tình hình tài chính của Ocean Bank. Mặc dù tỷ lệ nợ xấu chính thức của ngân hàng này cũng tăng lên qua các năm, nhưng cũng không quá trầm trọng, năm 2010 tỷ lệ nợ xấu là 1.7%, năm 2011 tăng lên mức 2.1%, năm 2012 là 3.5% và 4% năm 2013. Ocean Bank vẫn có lợi nhuận liên tục, Ocean bank không bị khó khăn thanh khoản trong năm 2010-2011 mà ngược lại còn cho vay ròng trên thị trường liên ngân hàng. Trên thực tế, NH đã huy động mạnh tiền gửi với mức lãi suất vượt trần, đồng thời các doanh nghiệp của Chủ tịch hội đồng quản trị đã vay tiền từ Ocean Bank số tiền lên tới 941 tỷ đồng. Khi NHNN thanh tra quyết liệt Ocean bank thì mới phát hiện ra việc ngân hàng đã cho vay các doanh nghiệp không đúng quy định và nhiều khoản vay này đã không có khả năng thu hồi. Được đánh giá là vốn chủ sở hữu âm, NHNN quyết định mua bắt buộc Ocean bank với giá 0 đồng vào ngày 6/5/2015 (theo quyết định 663/QĐ-NHNN). Sau đó, NHNN chuyển đổi mô hình hoạt động của NH Ocean bank từ NHTMCP thành ngân hàng trách nhiệm hữu hạn một thành viên do Nhà nước làm chủ sở hữu, Vietinbank được chỉ định đứng ra quản trị và điều hành ngân hàng.

Ngân hàng Westernbank, chuyển đổi từ ngân hàng nông thôn sang ngân hàng thành thị, trong đó chủ tịch HĐQT và gia đình sở hữu trực tiếp 10% vốn điều lệ của NH, cộng thêm phần vốn do các công ty của mình nắm giữ thì gia đình này và các doanh nghiệp liên quan kiểm soát tới 26.2% vốn điều lệ của Westernbank. Năm 2010- 2011, Westernbank có gặp khó khăn về thanh khoản nhưng BCTC cho thấy ngân hàng này không vay nhiều trên thị trường liên ngân hàng hay NHNN trong thời gian này. Westernbank bị NHNN thanh tra trong năm 2011, rồi đưa vào nhóm 9 ngân hàng yếu kém. Theo kết luận thanh tra, tỷ lệ sở hữu Westernbank của nhóm cổ đông có liên quan đến gia đình Chủ tịch HĐQT lên tới 35.8%. Các công ty liên quan đã vay của

chính Westernbank với tổng dư nợ là 5092 tỷ đồng, bằng 157% vốn tự có của ngân hàng. Westernbank chỉ báo cáo có 505 tỷ đồng nợ quá hạn (nhóm 2-5), chiếm 5.7% tổng dư nợ vào cuối năm 2011. Nhưng trên thực tế giá trị nợ quá hạn là 3333 tỷ đồng, chiếm 37.6% tổng dư nợ. Tại thời điểm 29/2/2012, NHNN và PVFC đánh giá vốn chủ sở hữu của Westernbank chỉ còn 2310 tỷ đồng, sau khi trích lập 882 tỷ đồng dự phòng rủi ro do đó Westernbank được NHNN khuyến nghị hợp nhất với tổng công ty Tài chính dầu khí (PVFC). Ngày 16/9/2013 trong quyết định số 2018/QĐ-NHNN, NHNN quyết định cho hợp nhất Western Bank và tổng công ty tài chính cổ phần dầu khí PVFC thành NHTMCP Đại chúng Việt Nam (PV combank).

NHTMCP Đông Á được thành lập ngày 1/7/1992 với cổ đông sáng lập là các doanh nghiệp do Thành uỷ thành phố Hồ Chí Minh sở hữu. Từ khi thành lập cho đến năm 2011 ngân hàng vẫn hoạt động bình thường, năm 2012 hoạt động kinh doanh của ngân hàng sụt giảm, lợi nhuận liên tục giảm từ 1256 tỷ năm 2011 xuống 777 tỷ năm 2012, 430 tỷ năm 2013 và còn 35 tỷ năm 2014. Sở dĩ như vậy là do Đông Á đã bị lỗ do đầu cơ vàng và nợ xấu bất động sản. Theo BCTC năm 2011, ngân hàng âm trạng thái vàng nội bảng là 2678 tỷ đồng. BCTC những năm sau cho thấy đã khắc phục được tình trạng này. Nhưng trên thực tế, những khoản lỗ huy động-cho vay vàng và đầu cơ vàng đã không được bù đắp và cho đến năm 2015 đã làm ngân hàng mất vốn. Về nợ xấu theo báo cáo năm 2011, ngân hàng có nợ xấu là 1.7%, tăng lên 4% năm 2013 và 3.8% năm 2014, tuy nhiên nếu tính cả 3921 tỷ đồng nợ xấu chuyển cho VAMC thì tỷ lệ nợ xấu của ngân hàng là 10.5% vào thời điểm cuối năm 2014. Ngày 13/8/2015, NHNN đã công bố kết luận thanh tra Đông Á Bank và quyết định kiểm soát đặc biệt với ngân hàng này. Theo kết luận thanh tra, Đông Á Bank đã có nhiều vi phạm pháp luật về quản lý tài chính, cấp tín dụng và hoạt động kinh doanh làm ảnh hưởng nghiêm trọng đến tình hình tài chính và hoạt động của Đông Á Bank. Hiện tại, Đông Á vẫn nằm trong sự kiểm soát của NHNN.

NHTMCP dầu khí toàn cầu đến cuối năm 2010 có vốn điều lệ là 3018 tỷ đồng, GP Bank báo cáo có lợi nhuận và tỷ lệ nợ xấu chỉ ở mức 1.8%. Tuy nhiên trong năm 2011 GP Bank gặp khó khăn về thanh khoản, vay thị trường liên ngân hàng ròng từ 648 tỷ lên 8054 tỷ vào cuối năm 2011. Ngay từ năm 2012, NHNN đã phát hiện GP Bank có nhiều yếu kém, nhiều rủi ro, kết quả kinh doanh thua lỗ, âm vốn chủ sở hữu, quản trị điều hành ngân hàng kém hiệu quả. Trong hơn 3 năm, NHNN đã để GP Bank tái cơ cấu, xong GP Bank không đề xuất được phương án tái cơ cấu khả thi, đồng thời NH tiếp tục bộc lộ nhiều yếu kém, kinh doanh thua lỗ. Để kiểm soát

rủi ro, giảm thiểu tổn thất tài sản của ngân hàng, NHNN đã đặt GP Bank vào tình trạng kiểm soát đặc biệt, sau đó NHNN ra quyết định chấm dứt toàn bộ quyền, lợi ích và tư cách cổ đông hiện hữu của GP Bank. Chỉ đến khi quyết định mua bắt buộc, NHNN mới công bố đến tháng 4/2015 GP Bank lỗ luỹ kế 12280 tỷ đồng và vốn chủ hữu âm 9195 tỷ đồng.

Qua việc phân tích các ngân hàng yếu kém ở trên tác giả nhận thấy một số điểm nổi bật:

+ Nhóm các NH này đều do một nhóm nhà đầu tư hoặc các công ty liên kết nắm quyền kiểm soát điều đó có thể dẫn tới những rủi ro đạo đức trong hoạt động kinh doanh làm ảnh hưởng đến hoạt động kinh doanh của NH.

+ Các ngân hàng đều có chất lượng tài sản yếu kém trước khi phải tái cơ cấu, cụ thể: Tỷ lệ nợ xấu, nợ quá hạn quá cao; cơ cấu cho vay tập trung vào một số ít doanh nghiệp, khách hàng.

Bảng 3.17: Một số ngân hàng yếu kém điển hình

Chất lượng tài sản | Thời điểm cơ cấu | |

SCB | Nợ xấu của ba ngân hàng trước khi sáp nhập là 7.25%, tỷ lệ nợ quá hạn là 12.8% | Ngày 2/1/2012 ba ngân hàng sáp nhập. |

Habubank | Năm 2010 tỷ lệ nợ xấu là 17.8%, năm 2011 là 18.9%. | Ngày 7/8/2012, Habubank sáp nhập vào ngân hàng SHB. |

Ngân hàng | Năm 2012, tỷ lệ nợ xấu là 82.5% | Ngày 6/9/2012 NH tái cơ cấu với |

Đại Tín | cổ đông mới. | |

Ngày 5/3/2015, NHNN mua lại | ||

với giá 0 đồng. | ||

Ocean bank | Tỷ lệ nợ xấu là 4% năm 2013. Năm 2014, NHNN thanh tra phát hiện NH có nhiều khoản vay không có khả năng thu hồi | NHNN đánh giá vốn chủ sở hữu âm và quyết định mua bắt buộc với giá 0 đồng ngày 6/5/2015. |

Westernbank | Năm 2011, nợ quá hạn là 3333 tỷ đồng chiếm 37.8% tổng dư nợ. | Ngày 16/9/2013 sáp nhập với tổng công ty tài chính cổ phần dầu khí PVFC. |

Ngân hàng Đông Á | Tỷ lệ nợ xấu năm 2013 là 4%, năm 2014 là 10.5%. | Ngày 13/8/2015 NHNN quyết định kiểm soát đặc biệt NH. |

Nguồn: Tác giả tổng hợp từ các báo cáo của NHNN

Kết luận chương 3

Ở chương 3, luận án trình bày 3 nội dung chủ yếu:

1. Phân tích tình hình kinh tế vĩ mô cũng như các chính sách tiền tệ tiêu biểu giai đoạn 2009-2015. Bối cảnh kinh tế thế giới và khu vực có nhiều bất ổn, từ vấn đề khủng hoảng tài chính thế giới tới khủng hoảng nợ công đã ảnh hưởng bất lợi tới nền kinh tế nước ta. Trong giai đoạn 2010-2012 kinh tế vĩ mô có nhiều bất ổn, tốc độ tăng trưởng kinh tế nước ta bị suy giảm xuống mức thấp nhất trong 10 năm, sang đến giai đoạn 2013-2015 nền kinh tế bắt đầu phục hồi nhưng chưa bền vững. Các chính sách tiền tệ giai đoạn này có nhiều biến động ảnh hưởng rất lớn đến hoạt động của các ngân hàng.

2. Phân tích hoạt động của hệ thống NH thông qua các chỉ tiêu: cấu trúc, quy mô và phạm vi hoạt động, mức độ an toàn vốn, quy mô tổng tài sản, tăng trưởng huy động và tín dụng, hiệu quả tài chính, rủi ro thanh khoản. Đặc biệt tác giả phân tích kỹ một số chỉ tiêu trong mô hình CAMEL, chỉ tiêu nợ xấu, nguyên nhân, các tác động tiêu cực của nợ xấu đồng thời chỉ ra các hạn chế của hệ thống NHTM Việt Nam, các hạn chế đó là: rủi ro trong hoạt động ngân hàng của hệ thống NHTM là rất lớn, năng lực quản trị, năng lực cạnh tranh yếu.

3. Phân tích nguy cơ vỡ nợ của một số NHTMCP điển hình, chỉ ra các đặc trưng cơ bản của các NH yếu kém: các NH có năng lực quản trị rủi ro yếu kém, chất lượng tài sản thấp (tỷ lệ nợ xấu, nợ quá hạn cao), khả năng sinh lời thấp.