CHƯƠNG 4

XÂY DỰNG MÔ HÌNH CẢNH BÁO NGUY CƠ VỠ NỢ CÁC NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN VIỆT NAM

Trên cơ sở các kết quả ở các chương trước tác giả tiến hành thực nghiệm xây dựng mô hình cảnh báo nguy cơ vỡ nợ. Tính toán chỉ tiêu nợ xấu, ước lượng hiệu quả kỹ thuật, phân nhóm hiệu quả cho các ngân hàng từ đó xác định nguy cơ vỡ nợ. Tác giả tính toán hệ thống các chỉ tiêu tài chính sử dụng cho cảnh báo vỡ nợ từ các BCTC, tiến hành phân tích thống kê. Thực nghiệm 2 nhóm mô hình: Nhóm mô hình thống kê (mô hình Logit với dữ liệu mảng), nhóm mô hình phi tham số (mô hình mạng nơ ron, cây quyết định).

4.1. Thiết kế nghiên cứu

4.1.1. Số liệu

Các ngân hàng trong nghiên cứu bao gồm các ngân hàng thương mại cổ phần Việt Nam (gồm 35 NHTMCP trong đó bao gồm cả các NHTMCP mà Nhà nước nắm cổ phần chi phối như BIDV, MHB, Vietcombank, Vietinbank) danh sách các ngân hàng này được NHNN thông báo hàng năm trên website của NHNN. Cụ thể số các ngân hàng trong nghiên cứu qua các năm như sau

Bảng 4.1: Số lượng các ngân hàng trong nghiên cứu

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

Số ngân hàng | 33 | 35 | 35 | 33 | 27 | 25 |

Có thể bạn quan tâm!

-

Thu Chi Và Cân Đối Ngân Sách Nhà Nước (Tỷ Đồng Và %)

Thu Chi Và Cân Đối Ngân Sách Nhà Nước (Tỷ Đồng Và %) -

Vcsh, Ta Của Một Số Định Chế Tài Chính Lớn Trong Khu Vực Asean Năm 2014

Vcsh, Ta Của Một Số Định Chế Tài Chính Lớn Trong Khu Vực Asean Năm 2014 -

Tỷ Lệ Nợ Xấu Các Nhtm Việt Nam Giai Đoạn 2009 -2015

Tỷ Lệ Nợ Xấu Các Nhtm Việt Nam Giai Đoạn 2009 -2015 -

Các Biến Nghiên Cứu Và Hệ Số Tương Quan Với Biến Phụ Thuộc

Các Biến Nghiên Cứu Và Hệ Số Tương Quan Với Biến Phụ Thuộc -

Hệ Số Chặn Của Các Ngân Hàng

Hệ Số Chặn Của Các Ngân Hàng -

Tác Động Biên Của Các Biến Đến Xác Suất Vỡ Nợ P

Tác Động Biên Của Các Biến Đến Xác Suất Vỡ Nợ P

Xem toàn bộ 168 trang tài liệu này.

Nguồn: Thiết kế của tác giả

(Các ngân hàng trong nghiên cứu được mã hoá trong phụ lục 1)

Số lượng các ngân hàng trong nghiên cứu giảm trong các năm 2014, 2015 là do trong những năm này một số ngân hàng đã bị sáp nhập hoặc trong quá trình tái cơ cấu nên việc thu thập số liệu rất khó khăn.

Các chỉ tiêu kinh tế vĩ mô: tốc độ tăng trưởng tổng sản phẩm quốc dân, tỷ lệ lạm phát, tốc độ tăng trưởng tín dụng hệ thống được tác giả thu thập từ trang web của Tổng cục Thống kê. Các chỉ tiêu tài chính sử dụng để dự báo nguy cơ vỡ nợ của các NH được tính toán từ các chỉ số, chỉ tiêu trong các BCTC đã được kiểm toán (Bảng cân đối kế toán, bảng báo cáo lưu chuyển tiền tệ, bảng kết quả hoạt động kinh doanh)

tại thời điểm cuối năm của các NHTMCP Việt Nam từ năm 2010 đến năm 2014 tổng cộng gồm có 163 quan sát. Năm 2015 có 25 ngân hàng được sử dụng để kiểm tra hiệu suất ngoài mẫu của mô hình.

4.1.2. Xác định nguy cơ vỡ nợ của các NHTMCP Việt Nam

Trên cơ sở các luận cứ đã trình bày ở mục 2.1 của chương 2, tác giả luận án lựa chọn tiêu chí nợ xấu và kết quả phân loại hiệu quả hoạt động của các ngân hàng để xác định nguy cơ vỡ nợ cho các NHTMCP Việt Nam. Sau đây, tác giả tính toán hiệu quả hoạt động và xác định nguy cơ vỡ nợ các NHTMCP.

Tính toán hiệu quả hoạt động của các ngân hàng

Luận án sử dụng phương pháp bao dữ liệu-DEA để tính toán hiệu quả của từng ngân hàng trong mẫu. Trong hoạt động ngân hàng thương mại, hiệu quả hoạt động có thể được đánh giá thông qua hiệu quả lợi nhuận là khả năng sử dụng các yếu tố đầu vào (tài sản, vốn, nhân sự) để tạo ra đầu ra là lợi nhuận (Nguyễn Phi Lân, 2015). Một ngân hàng được đánh giá là có hiệu quả lợi nhuận cao hơn một ngân hàng khác khi cùng một mức đầu vào tạo ra nhiều lợi nhuận hơn. Nói cách khác, để hoạt động có hiệu quả, các ngân hàng phải tối đa hóa lợi nhuận với quy mô tài sản, vốn và nhân sự cho trước. Trên cơ sở giả định các ngân hàng tìm cách tối đa hóa lợi nhuận, các yếu tố đầu vào và kết quả đầu ra được lựa chọn để chạy mô hình DEA đánh giá hiệu quả hoạt động của các NHTMCP.

Bảng 4.2: Các biến đầu vào /đầu ra lựa chọn

Đầu vào | Đầu ra |

Tổng tài sản Vốn chủ sở hữu Chi phí hoạt động | Lợi nhuận trước thuế |

Nguồn: Tổng hợp từ tài liệu tham khảo kết hợp thiết kế của tác giả

Bảng 4.3 tác giả mô tả thống kê các biến đầu vào, đầu ra trong mô hình DEA

Bảng 4.3: Thống kê mô tả của các biến đầu vào/đầu ra mô hình DEA

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | ||

Tổng tài sản | Trung bình | 76720 | 95289 | 98894 | 115888 | 152378 | 184759 |

Nhỏ nhất | 8225 | 10242 | 8597 | 6437 | 15823 | 17748 | |

Lớn nhất | 367712 | 460604 | 503530 | 576368 | 661132 | 850670 | |

Độ lệch chuẩn | 96583.8 | 116145.5 | 127412.3 | 142645.6 | 180980.5 | 233878.2 | |

Vốn chủ sở hữu | Trung bình | 6229.8 | 7561.3 | 8552 | 10066 | 11683.5 | 12997 |

Nhỏ nhất | 1648 | 1671 | 3090 | 3118.06 | 3117 | 3217 | |

Lớn nhất | 24369.1 | 28781 | 41704.8 | 54287.58 | 55238 | 56110 | |

Độ lệch chuẩn | 5678.2 | 7178.7 | 8956.1 | 11535.7 | 12657.1 | 14276.4 | |

Chi phí hoạt động | Trung bình | -1025 | -1511 | -1740 | -1837 | -2235 | -2697 |

Nhỏ nhất | -7197 | -9077 | -9435.7 | -9909.65 | -9826.68 | -11087 | |

Lớn nhất | -74 | -208.35 | -249.4 | -277 | -290.58 | -339.8 | |

Độ lệch chuẩn | 1600 | 1982.3 | 2096.8 | 2216 | 2523.5 | 3112.5 | |

Lợi nhuận trước thuế | Trung bình | 1117.57 | 1354 | 1068 | 1011 | 1264.2 | 1489.9 |

Nhỏ nhất | 65 | -1371 | 3.46 | -34 | .8090 | 7.47 | |

Lớn nhất | 5569 | 8392 | 8167 | 7750 | 7302.5 | 7948.9 | |

Độ lệch chuẩn | 1448.7 | 1987.3 | 1784.7 | 1832.9 | 2016.6 | 2391 |

Nguồn: Kết quả tính toán của tác giả

Kết nối các biến đầu vào và đầu ra tại bảng 4.2 vào mô hình DEA chuẩn với các trường hợp:

i) Hiệu quả không đổi theo quy mô (CRS)

ii) Hiệu quả biến đổi theo quy mô (VRS)

Sau khi thu thập được số liệu về các biến đầu ra và đầu vào như đã nói ở trên, tác giả đã đưa số liệu vào chạy phần mềm DEAP phiên bản 2.1 cho các ngân hàng qua từng năm (phụ lục 9) và có được kết quả ước lượng hiệu quả kĩ thuật của các NHTMCP giai đoạn từ năm 2010-2015 trong bảng 4.4.

Bảng 4.4: Kết quả ước lượng hiệu quả kĩ thuật (TE) của các NHTMCP giai đoạn 2010-2015

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | ||

TE | Trung bình | 0.565 | 0.576 | 0.55 | 0.49 | 0.502 | 0.503 |

Nhỏ nhất | 0.104 | 0 | 0.007 | 0.03 | 0.002 | 0.014 | |

Lớn nhất | 1. 000 | 1. 000 | 1. 000 | 1. 000 | 1.000 | 1.000 |

Nguồn: Kết quả tính toán của tác giả

Qua kết quả ước lượng hiệu quả kĩ thuật, bảng 4.4, cho thấy hiệu quả hoạt động của hệ thống ngân hàng thương mại Việt Nam còn tương đối thấp. Hiệu quả hoạt động có xu hướng giảm dần từ mức 0.576 năm 2011 xuống thấp nhất ở mức 0.49 năm 2013, năm 2014 và 2015 hiệu quả tuy có nhích lên những cũng chỉ ở mức 0.503. Những con số này đã phản ánh đúng thực trạng hệ thống ngân hàng thương mại Việt Nam giai đoạn 2010-2015, giai đoạn hệ thống ngân hàng khủng hoảng buộc phải tái cơ cấu. Số lượng các ngân hàng đạt mức hiệu quả tối đa là 1 qua các năm cũng rất thấp (năm 2010 có 2 NH, năm 2011 có 4 NH, năm 2012 cao nhất cũng chỉ có 5 NH).

Tác giả lựa chọn các NH có mức hiệu quả là 1 và thêm các NH có mức hiệu quả từ 0.9 trở lên xếp vào nhóm các NH có hiệu quả hoạt động tốt. Để xác định các nhóm khác, tác giả xem xét khoảng tứ phân vị và phân bố của dữ liệu chỉ tiêu hiệu quả (phụ lục 9). Bảng 4.5 nêu tiêu chí phân nhóm hiệu quả các ngân hàng.

Bảng 4.5: Tiêu chí phân nhóm hiệu quả (HQ) các NHTMCP giai đoạn 2010-2014

Nội hàm | Tiêu chí phân nhóm | |

Nhóm A | Nhóm NH hiệu quả hoạt động tốt | HQ 0.9 |

Nhóm B | Nhóm NH hiệu quả hoạt động khá | 0.8 HQ 0.9 |

Nhóm C | Nhóm NH hiệu quả hoạt động trung bình, yếu kém | HQ 0.8 |

Nguồn: Thiết kế của tác giả

Xác định nguy cơ vỡ nợ các NHTMCP

Mục này, luận án tính toán tỷ lệ nợ xấu của các NH qua các năm theo BCTC công bố của các ngân hàng, kết hợp với kết quả phân nhóm ở mục a) và phân tích các thông tin phi tài chính để xác định nguy cơ vỡ nợ cho các NH. Cụ thể, trong các quan sát ở nhóm C, có 39 quan sát có tỷ lệ nợ xấu không dưới 3%. Ngoài ra còn có 70 quan sát thuộc

nhóm C, nhưng tỷ lệ nợ xấu nhỏ hơn 3%. Phân tích các quan sát này tác giả nhận thấy các ngân hàng này mặc dù có hiệu quả hoạt động thấp nhưng các chỉ tiêu đánh giá chất lượng tín dụng đều đáp ứng yêu cầu của NHNN, tỷ lệ an toàn vốn CAR trên 10%.

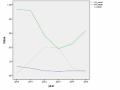

Do vậy, ngân hàng được coi là có nguy cơ vỡ nợ cao nếu thuộc nhóm C và có tỷ lệ nợ xấu từ 3% trở lên, biến Y = 1 trong trường hợp này và Y = 0 trong các trạng thái khác. Kết quả, trong bộ dữ liệu mảng 163 quan sát có 39 quan sát thuộc nhóm nguy cơ vỡ nợ cao (Y = 1) chiếm 23.92% và số quan sát thuộc nhóm có nguy cơ vỡ nợ thấp (Y = 0) là 124 quan sát chiếm 76.08%. Biểu đồ 4.1 mô tả số lượng các quan sát có giá trị Y = 1, Y = 0 qua các năm.

35

30

25

20

Y = 0

15

Y = 1

10

5

0

2010

2011

2012

2013

2014

2015

Biểu đồ 4.1: Số lượng ngân hàng có/không có nguy cơ vỡ nợ cao

Nguồn: Tính toán của tác giả

4.1.3. Hệ thống các chỉ tiêu tác động tới nguy cơ vỡ nợ

Các nghiên cứu trước đây chỉ ra nguyên nhân dẫn tới vỡ nợ ngân hàng gồm hai nhóm chính: nhóm nguyên nhân xuất phát từ những ảnh hưởng tiêu cực của môi trường kinh tế vĩ mô, môi trường pháp lý, môi trường cạnh tranh, nhóm nguyên nhân xuất phát từ nội bộ ngân hàng.

Nhóm nhân tố vĩ mô:

Tốc độ tăng trưởng GDP (RGDP)

Trong nhiều nghiên cứu trước, các tác giả đã xem xét mối quan hệ giữa môi trường kinh tế vĩ mô và vỡ nợ các ngân hàng. Khi kinh tế phát triển tăng trưởng, ổn định thể hiện ở tốc độ tăng trưởng tổng sản phẩm quốc dân, thu nhập của các thành phần kinh tế được đảm bảo và gia tăng, khả năng huy động vốn của hệ thống ngân hàng theo đó cũng gia tăng. Mặt khác các doanh nghiệp, người vay tiền có thu nhập tốt

92

làm tăng khả năng trả lãi và vốn vay cho ngân hàng, đồng thời các thành phần kinh tế cũng gia tăng nhu cầu vay vốn, dẫn tới hệ quả là lợi nhuận các ngân hàng gia tăng, chất lượng tín dụng đảm bảo, nguy cơ vỡ nợ của các ngân hàng giảm. Tốc độ tăng trưởng GDP tác động ngược chiều đến nguy cơ vỡ nợ.

Tỷ lệ lạm phát

Lạm phát tăng cao sẽ làm giảm các khoản thu nhập thực tế của người đi vay, từ đó làm suy giảm khả năng trả nợ của họ. Ngoài ra, tỷ lệ lạm phát cao dẫn tới sự suy giảm vốn sở hữu của các NHTM và tăng nguy cơ vỡ nợ. Tỷ lệ lạm phát tác động cùng chiều đến nguy cơ vỡ nợ.

Tăng trưởng tín dụng toàn hệ thống

Tăng trưởng tín dụng hệ thống cho biết về điều kiện chung trên thị trường tín dụng và phản ánh mức độ dễ dàng để có thể tiếp cận được tín dụng, mức độ gia tăng tốc độ tăng trưởng tín dụng có thể làm tăng nợ xấu, tăng nguy cơ vỡ nợ trong tương lai bởi vì sự gia tăng tín dụng có thể phản ánh các khoản vay rủi ro hơn được phê duyệt.

Bảng 4.6: Các biến vĩ mô trong nghiên cứu

Nội dung | Dấu kỳ vọng | |

RGDP | Tốc độ tăng trưởng tổng sản phẩm quốc dân | - |

LP | Tỷ lệ lạm phát | + |

TTTDHT | Tốc độ tăng trưởng tín dụng hệ thống | + |

Nguồn: Thiết kế của tác giả

Nhóm các nhân tố vi mô tác giả lựa chọn:

+ Trên cơ sở những phân tích về mô hình CAMELS ở chương 2 tác giả lựa chọn 24 chỉ tiêu trong mô hình này.

+ Trên cơ sở 5 chỉ tiêu trong mô hình Z-score của Atlman và với cơ sở dữ liệu hiện có tác giả xem xét điều chỉnh và giữ lại 3 chỉ tiêu gồm: Lợi nhuận chưa phân phối/tổng tài sản; lợi nhuận trước thuế và dự phòng/ tổng tài sản; thu nhập lãi thuần/ tổng tài sản.

+ Trên cơ sở các công trình nghiên cứu trước và trên cơ sở thực tiễn hoạt động các NHTMCP tác giả lựa chọn, xây dựng thêm 12 chỉ tiêu.

Tổng cộng nghiên cứu lựa chọn 39 chỉ tiêu như trong bảng 4.7. Các chỉ tiêu này thuộc 7 nhóm (7 nhóm này tác giả phân loại dựa trên phân loại của mô hình CAMELS và phân loại trên BCTC của các NH). Việc tính toán các chỉ tiêu này cho các ngân hàng tác giả tính từ các chỉ tiêu gốc trong các BCTC.

+ Nhóm 1: Khả năng sinh lời (11 chỉ tiêu)

+ Nhóm 2: Các chỉ số thâm hụt (3 chỉ tiêu)

+ Nhóm 3: Hiệu quả quản lý tài sản (4 chỉ tiêu)

+ Nhóm 4: Chất lượng tài sản (7 chỉ tiêu)

+ Nhóm 5: Mức độ an toàn vốn (4 chỉ tiêu)

+ Nhóm 6: Các chỉ số về tăng trưởng bền vững (4 chỉ tiêu)

+ Nhóm 7: Tính thanh khoản (6 chỉ tiêu)

Bảng 4.7: Danh mục các biến dự báo trong luận án

Nội dung | Dấu kỳ vọng | Cơ sở của các biến số | |

Nhóm 1- Khả năng sinh lời | |||

e1 | ROA | - | (*), Mô hình Z-score Trung Quốc, Ohson (1980), Erdogan (2016). |

e2 | ROE | - | (*), Wheelock và Wilson(1995), Dabos và Escudero (2000), Shumway (2001) |

e3 | Chi phí dự phòng nợ khó đòi và giảm giá đầu tư chứng khoán/Thu nhập lãi thuần | + | (*) |

e4 | (Lãi thuần-chi phí hoạt động)/chi phí hoạt động | - | (*) |

e5 | Lợi nhuận sau thuế/thu nhập lãi thuần | - | (*) |

e6 | Tổng thu nhập/Tổng tài sản có | - | Atlman và Lavalle (1981), Rashid và Abbas (2011) |

e7 | Tốc độ tăng trưởng thu nhập lãi thuần | - | (*), Mô hình Z-score Trung Quốc |

e8 | Tốc độ tăng trưởng lợi nhuận sau thuế | - | (*) |

e9 | Chi phí dự phòng nợ khó đòi/Tổng thu nhập trước dự phòng và thuế | + | (*) |

Nội dung | Dấu kỳ vọng | Cơ sở của các biến số | |||||

e10 | Thu nhập từ phí dịch vụ/Tổng thu nhập hoạt động | - | Chỉ tiêu CAMELS | phụ | trong | mô | hình |

e11 | Lãi cận biên thuần | - | (*), Ahmad và cộng sự (2008). | ||||

Nhóm 2- Các chỉ số thâm hụt | |||||||

d1 | Tổng nợ/Tài sản có | + | Beaver (1966), Deakin (1972), Ohlson (1980), Atlman và Lavalle (1981), Martens và cộng sự (2008), Ding và cộng sự (2008) | ||||

d2 | Tổng nợ/VCSH | + | Hệ số đòn bẩy | ||||

d3 | Nợ quá hạn/Tổng nợ | + | Tác giả bổ sung | ||||

Nhóm 3- Hiệu quả quản lý tài sản | |||||||

m1 | Thu nhập lãi thuần/tài sản cố định | - | (*) | ||||

m2 | (Lợi nhuận trước thuế+dự phòng)/Chi phí hoạt động | - | (*) | ||||

m3 | Thu nhập lãi thuần/ tổng tài sản có | - | Atlman | ||||

m4 | (Lợi nhuận trước thuế và dự phòng)/tổng tài sản có | - | Atlman | ||||

Nhóm 4 - Chất lượng tài sản | |||||||

a1 | Dự phòng nợ khó đòi/Nợ khó đòi | + | (*) | ||||

a2 | Dự phòng nợ khó đòi/Dư nợ cho vay | + | (*) | ||||

a3 | Nợ khó đòi/(Vốn chủ sở hữu+ dự phòng nợ khó đòi) | + | (*) | ||||

a4 | Tỷ lệ cho vay/Tài sản sinh lời | +/- | (*) | ||||

a5 | Gửi và cho vay trên TT liên ngân hàng/Tài sản sinh lời | - | (*) | ||||