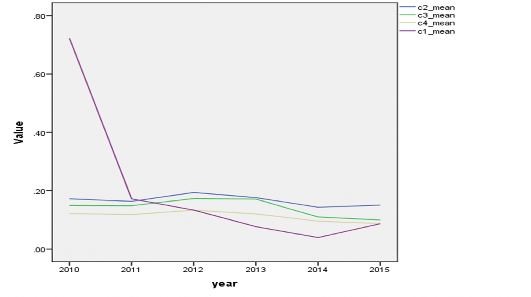

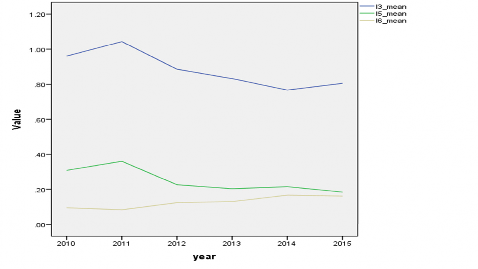

Biểu đồ 3.4: Các tỷ lệ nhóm an toàn vốn

Nguồn: Tính toán của tác giả

Kết quả phân tích các chỉ số trong nhóm an toàn vốn cho thấy:

+ Mức độ an toàn vốn của các ngân hàng đã được đảm bảo theo quy định của NHNN, tuy nhiên vẫn ở mức thấp hơn so với các nước trong khu vực và cần nâng cấp để đối phó với các nguy cơ tiềm ẩn trong thời gian tới.

+ Mức độ an toàn vốn của các ngân hàng bị suy giảm liên tục từ năm 2012, làm tăng nguy cơ bất ổn của hệ thống NHTM.

b) Quy mô tổng tài sản của các NHTMCP

Từ năm 2008 đến 2011, tổng tài sản của các NH có xu hướng gia tăng. Đặc biệt, khối NHTMCP có sự đột biến. Nguyên nhân chính là do các NHTMCP mở rộng mạnh mẽ mạng lưới chi nhánh dẫn đến tốc độ tăng trưởng vượt bậc về huy động vốn và khai thác hiệu quả nguồn vốn trong dân cư. Năm 2012, quy mô tổng tài sản khối NHTMCP có xu hướng sụt giảm. Tính đến 30/09/2013 tổng tài sản khu vực ngân hàng đạt 5637 nghìn tỷ VNĐ và đến cuối tháng 7/2015, tổng tài sản của toàn hệ thống ngân hàng đạt hơn 6.6 triệu tỷ đồng tăng 150970 tỷ đồng so với cuối năm 2014. Mặc dù đã tăng trưởng vượt bậc nhưng so với các ngân hàng trong khu vực, các ngân hàng Việt Nam vẫn còn rất khiêm tốn về quy mô tài sản. Bảng 3.10 so sánh tổng tài sản, VCSH của một số ngân hàng lớn ở Việt Nam với một số ngân hàng trong khu vực.

Bảng 3.10: VCSH, TA của một số định chế tài chính lớn trong khu vực Asean năm 2014

Đơn vị: Tỷ USD

Quốc gia | VCSH | Tổng tài sản | |

DBS Group | Singapore | 30.4 | 333.6 |

OCBC | Singapore | 25.8 | 303.7 |

Maybank | Malaysia | 15.6 | 183.2 |

Bangkokbank | Thái Lan | 9.8 | 83.9 |

Kasikorn bank | Thái Lan | 7.8 | 72.6 |

Bank Mandiri | Indonesia | 9.8 | 80.4 |

BNI | Indonesia | 5.7 | 39.2 |

Metro Bank | Phillipines | 3.5 | 35.8 |

Vietinbank | Việt Nam | 2.5 | 31.1 |

Vietcombank | Việt Nam | 2 | 27.1 |

BIDV | Việt Nam | 1.5 | 30.6 |

Có thể bạn quan tâm!

-

Cơ Sở Lý Thuyết Một Số Mô Hình Áp Dụng Trong Nghiên Cứu Cảnh Báo Vỡ Nợ

Cơ Sở Lý Thuyết Một Số Mô Hình Áp Dụng Trong Nghiên Cứu Cảnh Báo Vỡ Nợ -

Phương Pháp Bao Dữ Liệu (Dea) Đánh Giá Hiệu Quả Hoạt Động Của Các Nhtmcp

Phương Pháp Bao Dữ Liệu (Dea) Đánh Giá Hiệu Quả Hoạt Động Của Các Nhtmcp -

Thu Chi Và Cân Đối Ngân Sách Nhà Nước (Tỷ Đồng Và %)

Thu Chi Và Cân Đối Ngân Sách Nhà Nước (Tỷ Đồng Và %) -

Tỷ Lệ Nợ Xấu Các Nhtm Việt Nam Giai Đoạn 2009 -2015

Tỷ Lệ Nợ Xấu Các Nhtm Việt Nam Giai Đoạn 2009 -2015 -

Thống Kê Mô Tả Của Các Biến Đầu Vào/đầu Ra Mô Hình Dea

Thống Kê Mô Tả Của Các Biến Đầu Vào/đầu Ra Mô Hình Dea -

Các Biến Nghiên Cứu Và Hệ Số Tương Quan Với Biến Phụ Thuộc

Các Biến Nghiên Cứu Và Hệ Số Tương Quan Với Biến Phụ Thuộc

Xem toàn bộ 168 trang tài liệu này.

Nguồn: Báo cáo thường niên của các định chế tài chính năm 2014

Quy mô tổng tài sản của hệ thống ngân hàng Việt Nam còn nhỏ, cần gia tăng để đáp ứng yêu cầu của nền kinh tế đang phát triển. Tất nhiên sự gia tăng tài sản phải đi kèm với việc quản trị rủi ro tốt.

3.3.3. Khả năng sinh lời, hiệu quả quản lý tài sản

Giai đoạn 2009-2015 các NHTM Việt Nam phải đối mặt với nhiều tồn tại như nợ xấu hệ thống ngân hàng tăng cao, suy thoái kinh tế, làm tăng chi phí dự phòng rủi ro, giảm tài sản, lợi nhuận giảm nên các hệ số ROA, ROE cũng giảm theo. Năm 2010, tỷ lệ ROE của các ngân hàng vẫn còn ở mức cao 12.98% đến năm 2011 giảm còn 10.39%, sau đó giảm dần và đạt thấp nhất năm 2013 là 5.8%, các năm 2014, 2015 có tăng lên nhưng vẫn thấp hơn thời điểm năm 2012. Giữa khu vực NHTMNN và NHTMCP, NHTMNN có tỷ lệ ROA và ROE cao hơn. Phần lớn các ngân hàng có vốn chủ sở hữu lớn đã đạt được lợi nhuận lớn do các ngân hàng có vốn chủ sở hữu lớn thường có bề dày kinh nghiệm trong hoạt động, điều đó tác động tích cực tới việc sử dụng hiệu quả đồng vốn. Mặc dù vậy ROE của nhiều NHTM Việt Nam cũng chưa phải là cao thể hiện khả năng sử dụng vốn vay của nhiều NH còn hạn chế. So sánh với các định chế tài chính mạnh trong khu vực thì hai chỉ tiêu đánh giá khả năng sinh lời của các NHTM VN đang ở mức trung bình.

Bảng 3.11: Chỉ tiêu ROA, ROE của một số định chế tài chính lớn trong khu vực Asean năm 2012- 2014

Đơn vị: %

Quốc gia | Năm 2012 | Năm 2013 | Năm 2014 | ||||

ROA | ROE | ROA | ROE | ROA | ROE | ||

DBS Group | Singapore | 0.97 | 11.2 | 0.91 | 10.8 | 0.91 | 10.9 |

OCBC | Singapore | 1.69 | 17.9 | 1.05 | 11.6 | 1.23 | 14.8 |

Maybank | Malaysia | 1.2 | 16.0 | 1.2 | 15.1 | 1.1 | 13.8 |

Bangkokbank | Thái Lan | 1.41 | 12.35 | 1.45 | 12.62 | 1.39 | 11.66 |

Kasikorn bank | Thái Lan | 1.86 | 20.76 | 1.89 | 20.45 | 1.97 | 19.38 |

Bank Mandiri | Indonesia | 3.55 | 27.23 | 3.66 | 27.31 | 3.57 | 25.81 |

BNI | Indonesia | 2.92 | 19.99 | 3.36 | 22.47 | 3.49 | 23.64 |

Metro Bank | Phillipines | 1.5 | 13.6 | 1.9 | 17.8 | 1.4 | 14.1 |

Vietinbank | Việt Nam | 1.7 | 19.9 | 1.4 | 13.7 | 1.2 | 10.5 |

Vietcombank | Việt Nam | 1.13 | 12.61 | 0.99 | 10.33 | 0.88 | 10.76 |

BIDV | Việt Nam | 0.74 | 12.9 | 0.78 | 13.8 | 0.83 | 15.27 |

Nguồn: Báo cáo thường niên của các định chế tài chính trong giai đoạn 2012-2014

Xét cơ cấu thu nhập của các ngân hàng thì lợi nhuận của các ngân hàng chủ yếu là thu từ lãi cho vay. Tỷ lệ thu nhập ròng từ lãi so với tổng thu nhập của các NHTM trong giai đoạn 2009-2015 duy trì ở mức cao, bình quân trên 80% qua đó cho thấy mức độ phân tán rủi ro trong danh mục đầu tư của các NHTM Việt Nam là thấp, nguồn thu của các ngân hàng phụ thuộc lớn vào hoạt động tín dụng. Do vậy, khi tỷ lệ nợ xấu tăng lên, các rủi ro về lạm phát và mất ổn định kinh tế vĩ mô, thì với cơ cấu nguồn thu như vậy sẽ làm ảnh hưởng đến độ bền vững của hiệu quả hoạt động của các NHTM trong tương lai.

Bảng 3.12: Các chỉ tiêu đo lường khả năng sinh lời, hiệu quả quản lý

(Lãi thuần-chi phí hoạt động)/chi phí hoạt động | |

e7 | Tốc độ tăng trưởng thu nhập lãi thuần |

e9 | Chi phí dự phòng nợ khó đòi/Tổng thu nhập trước dự phòng và thuế |

e11 | Lãi cận biên thuần |

m2 | (Lợi nhuận trước thuế và dự phòng)/Chi phí hoạt động |

Nguồn: Tính toán của tác giả

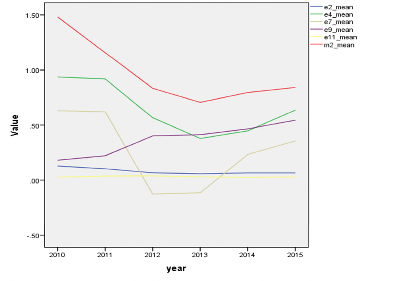

Chỉ tiêu e4 giảm mạnh từ năm 2010 và tạo đáy năm 2013. Trong hai năm 2010, 2011, chỉ tiêu e7 ở mức trên 0.6, như vậy lãi thuần có xu hướng gia tăng, nhưng năm 2012, 2013 chỉ tiêu này đều âm cho thấy lãi thuần bị giảm liên tiếp, hoạt động kinh doanh chính của hệ thống NH gặp nhiều bất ổn, lợi nhuận giảm sút.

Trong suốt giai đoạn 2010-2015 chỉ tiêu e9 luôn tăng, cho thấy các ngân hàng ngày càng tăng chi phí dự phòng nợ khó đòi, điều này do nợ khó đòi gia tăng và các ngân hàng cũng có ý thức dự phòng rủi ro tốt hơn.

Chỉ tiêu m2 năm 2010 đạt giá trị 1.48, sau đó giảm dần. Năm 2013, các ngân hàng đạt giá trị m2 thấp nhất là 0.71.

Biểu đồ 3.5 cho thấy trong giai đoạn 2010-2015 các tỷ lệ đo lường lợi nhuận, hiệu quả hoạt động, hiệu quả quản lý của hệ thống NH bị suy giảm trong khi đó chi phí dự phòng nợ khó đòi lại tăng dần qua các năm.

Biểu đồ 3.5: Các chỉ tiêu nhóm khả năng sinh lời

Nguồn: Tính toán của tác giả

3.3.4. Tăng trưởng huy động và tín dụng, khả năng thanh khoản

Khu vực NH đã tăng trưởng mạnh trong giai đoạn 2000-2010 cả về huy động lẫn tín dụng. Tốc độ tăng trưởng tín dụng ở Việt Nam gấp năm lần tốc độ tăng trưởng GDP (đỉnh điểm là năm 2007). Sau đó để giảm tốc độ tăng trưởng tín dụng, NHNN đã ban hành các chính sách như đưa tín dụng bất động sản vào danh mục tài sản có rủi ro cao nhất tại các NHTM (250%), hạn chế tín dụng phi sản xuất 22% (30/6/2011) và giảm xuống còn 16% (31/12/2011). Ngay sau khi các chính sách này được đưa ra, dư nợ tín dụng bất động sản trên toàn hệ thống đã được giảm xuống từ năm 2011. Tăng trưởng tín

dụng năm 2012 chỉ đạt 9.14%. Trong ba quý đầu năm 2013, tăng trưởng tín dụng chỉ đạt 6.87%, thấp hơn nhiều chỉ tiêu 12% của NHNN đặt ra, và chậm hơn nhiều so với sự tăng trưởng huy động. Tỷ lệ tín dụng/GDP ở Việt Nam năm 2012 đạt 115.4%. Quý 3/2013, tỷ lệ tín dụng/ huy động của toàn hệ thống NH đạt 0.94. Huy động vốn tăng 17% tính đến cuối năm 2014, mặc dù thấp hơn so với mức tăng 2012-2013 nhưng vẫn là mức tăng tốt. Cơ cấu và tốc độ tăng trưởng huy động vốn đã có sự dịch chuyển nhẹ từ ngoại tệ sang VNĐ cho thấy niềm tin của người dân vào tiền đồng và sự điều hành của NHNN được củng cố. Tỷ trọng huy động vốn của nhóm NHTMNN giảm nhẹ, nhóm ngân hàng khác tăng nhẹ.

Biểu đồ 3.6: Tăng trưởng tín dụng giai đoạn 2010-2014

Nguồn: Ngân hàng Nhà nước

Trước năm 2007 thị phần chủ yếu tập trung vào các NHTM Nhà nước thì từ năm 2008 trở đi khoảng cách huy động vốn giữa các khối ngân hàng đã được thu hẹp. Số dư huy động của NHTMCP đã vượt NHTMNN vào năm 2011, nguyên nhân là do trong giai đoạn từ năm 2009–2011, huy động vốn của các NHTMCP tăng lên nhanh chóng nhờ việc sử dụng công cụ lãi suất trong cạnh tranh huy động vốn, các NHTMCP đã có những bước tiến đáng kể trong việc thay đổi phương thức hoạt động để có thể chiếm lĩnh được thị phần, tăng khả năng thu hút nguồn vốn từ khách hàng về phía mình. Tuy nhiên, bước sang năm 2012 do NHNN áp dụng công cụ trần lãi suất đã ảnh hưởng tới việc huy động vốn của các NHTMCP làm cho tốc độ tăng trưởng huy động vốn chững lại. Lúc này nguồn vốn huy động từ dân cư có xu hướng chuyển sang các ngân hàng có uy tín lâu năm. Bên cạnh đó, do một số tác động từ những tiêu cực liên quan đến các NHTMCP càng làm dịch chuyển nguồn vốn huy động từ khối NHTMCP sang khối các NHTMNN.

Tình hình thanh khoản

Một số chỉ tiêu được xem xét trong nhóm:

Bảng 3.13: Các chỉ tiêu đo lường khả năng thanh khoản

Các khoản cho vay thuần/tiền gửi của khách | |

l5 | Huy động trên thị trường liên ngân hàng/Tổng huy động |

l6 | Tỷ lệ tài sản lỏng/Tổng tài sản có |

Nguồn: Tính toán của tác giả

Chỉ tiêu l3–tỷ lệ cho vay thuần/ tiền gửi của khách hàng năm 2010 tăng cao, nhu cầu thanh khoản, nhu cầu tiền tăng cao trong hệ thống ngân hàng. Sang năm 2011 do các chính sách kiềm chế tăng trưởng tín dụng của NHNN nên tốc độ tăng trưởng các khoản cho vay giảm còn mức 15.6%, tuy nhiên tỷ lệ tăng trưởng tiền gửi lại sụt giảm mạnh từ mức 85% năm 2010 xuống 24% năm 2011 và 1.2% năm 2012, hệ quả là tỷ lệ l3 lớn hơn 1.04 vào năm 2011, năm 2012 là 0.85. Chỉ tiêu l3 trong các năm 2013- 2015 đã giảm xuống dưới 1, chứng tỏ các NHTM đã chú ý hơn tới tính thanh khoản hơn so với thời kỳ 2006-2011.

Chỉ tiêu l5 tăng lên 30% năm 2010; năm 2011 lên cao nhất tới 36% sau đó ở mức cao năm 2012 rồi mới giảm qua năm 2013, 2014, 2015 phản ánh mức độ căng thẳng thanh khoản trong năm 2011, 2012, các ngân hàng đã phải huy động nhiều trên thị trường liên ngân hàng.

Biểu đồ 3.7: Các chỉ tiêu nhóm khả năng thanh khoản

Nguồn: Tính toán của tác giả

Qua số liệu của chỉ tiêu l6, chỉ tiêu tài sản lỏng/ tổng tài sản trong giai đoạn 2010-2015 cho thấy tài sản lỏng của các ngân hàng ở mức thấp nhất trong hai năm 2010, 2011 phản ánh khả năng thanh khoản kém của các ngân hàng.

Tình trạng khó khăn về thanh khoản vào đầu năm 2011 được thể hiện bởi việc các NHTM: đua lãi suất tiền gửi để huy động vốn, các ngân hàng phụ thuộc vào thị trường 2 để huy động vốn: vay liên ngân hàng, vay tái cấp vốn từ NHNN. Năm 2011, lãi suất liên ngân hàng biến động mạnh, có nhiều lúc lên tới 30-40%/năm, cá biệt có lúc lên tới trên 50%/năm. Số dư huy động trên thị trường liên ngân hàng vào ngày 30/9/2011 là

702.527 nghìn tỷ đồng, bằng 28.1% tổng dư nợ cho vay của các TCTD. BCTC các NHTM quý 3/2011 cho thấy 17 ngân hàng phải vay ròng lớn trên thị trường liên ngân hàng và một số ít các NHTMNN, NHTMCP lớn cho vay ròng. Đến nay thanh khoản của hệ thống ngân hàng đã được cải thiện tốt hơn so với thời kỳ khủng hoảng kinh tế thế giới, giúp lưu thông tiền tệ được thông suốt.

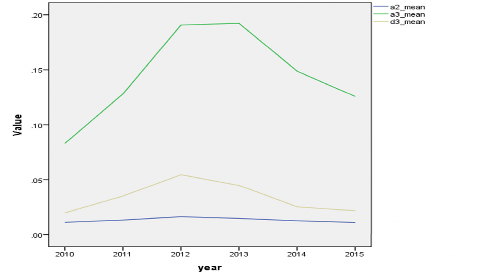

3.3.5. Chất lượng tài sản, mức độ thâm hụt

Một số chỉ tiêu được xem xét trong nhóm:

Bảng 3.14: Các chỉ tiêu đo lường chất lượng tài sản, mức độ thâm hụt

Dự phòng nợ khó đòi/dư nợ cho vay | |

a3 | Nợ khó đòi/(vốn chủ sở hữu+ Dự phòng nợ khó đòi) |

d3 | Nợ quá hạn/ tổng nợ phải trả |

NPL | Tỷ lệ nợ xấu |

Nguồn: Tính toán của tác giả

Chỉ tiêu a2- đạt giá trị cao nhất vào năm 2012 là 1.64% sau đó giảm dần và đến năm 2015 đạt tỷ lệ là 1.12%.

Chỉ tiêu a3 trong các năm 2010, 2011, 2012 đều tăng mạnh và đạt mức cao nhất vào năm 2013 là 19.23%. Hai năm 2014, 2015 nhờ các biện pháp mạnh mẽ giảm nợ khó đòi kết hợp với việc trích lập dự phòng đầy đủ của các NHTM nên chỉ tiêu a3 có xu hướng giảm.

Chỉ tiêu d3 đã tăng mạnh năm 2010 đạt giá trị 1.9% và tiếp tục tăng trong các năm tiếp sau: năm 2011 là 3.5% năm 2012 là 5.4% ; năm 2013 là 4.4%.

Tỷ lệ nợ xấu được các TCTD công bố trên BCTC đã được kiểm toán của mình dựa trên Chuẩn mực kế toán Việt Nam (VAS) và các quy định về phân loại nợ của NHNN.

Biểu đồ 3.8: Các chỉ tiêu chất lượng tài sản, mức độ thâm hụt

Nguồn: Tính toán của tác giả

Tình hình nợ xấu các năm 2010, 2011 gia tăng mạnh là do một số nguyên nhân trong việc cấp tín dụng giai đoạn 2007-2010, các dự án đầu tư về bất động sản đầu tư ồ ạt bất chấp sự mất cân bằng cung cầu trên thị trường. Cụ thể, năm 2011 tỷ lệ nợ xấu của các NHTM đa số đều tăng lên. NHNN công bố giá trị nợ xấu chính thức của toàn hệ thống các NH vào cuối quý 3/2011 là 82.7 nghìn tỷ đồng, bằng 3.31% tổng dư nợ và cao hơn so với cuối năm 2010 (2.16%). Năm 2012 tỷ lệ nợ xấu tiếp tục gia tăng, nhiều NHTM đã báo cáo tỷ lệ nợ xấu tăng và 14 ngân hàng có tỷ lệ nợ xấu vượt 3% vào cuối kỳ. Tổng nợ xấu của các NHTM Việt Nam là 185205 tỷ đồng, tương ứng tỷ lệ nợ xấu/ tổng dư nợ là 6% (NHNN, 2012). Tuy nhiên, theo Ủy ban giám sát tài chính quốc gia đưa ra tỷ lệ nợ xấu là 11.8% tương đương 270000 tỷ đồng. Theo một nguồn khác WB, IMF thì tỷ lệ nợ xấu của hệ thống ngân hàng Việt Nam vào cuối năm 2012 là 12%. Trong kỳ họp 10, quốc hội khoá 13 Thủ tướng chính phủ đã cho biết tỷ lệ nợ xấu tại thời điểm tháng 9/2012 là 17.43%. Năm 2013 đa số các ngân hàng đã báo cáo tỷ lệ nợ xấu giảm song vẫn còn 12 ngân hàng có nợ xấu trên 3%. Ngày 18/5/2013, Chính phủ ban hành Nghị định 53/2013/NĐ-CP về việc thành lập, tổ chức và hoạt động của Công ty Quản lý tài sản của các TCTD Việt Nam (VAMC). Cơ quan này tập trung xử lý nợ xấu của các ngân hàng. Ngày 1/10/2013, Công ty bắt đầu mua nợ xấu của các ngân hàng đầu tiên là Agribank, rồi đến SCB. Tính đến tháng 9/2015 hơn 225 nghìn tỷ đồng nợ xấu đã chuyển cho VAMC nhờ đó tỷ lệ nợ xấu toàn hệ thống đã giảm. Bảng 3.15 nêu tỷ lệ nợ xấu của hệ thống NHTM Việt Nam.