Bảng 3.2: Thu chi và cân đối ngân sách nhà nước (tỷ đồng và %)

Thu ngân sách | Chi ngân sách | Bội chi ngân sách | ||||||

Tổng thu ngân sách | Tốc độ tăng (%) | Tỷ lệ so GDP (%) | Tổng chi ngân sách | Tốc độ tăng (%) | Tỷ lệ so GDP (%) | Bội chi | Bội chi so GDP (%) | |

2009 | 454786 | 5.63 | 25.14 | 561273 | 23.97 | 31.02 | 106487 | 5.89 |

2010 | 588428 | 29.39 | 27.27 | 648833 | 15.60 | 30.07 | 60405 | 2.80 |

2011 | 721804 | 22.67 | 25.97 | 787554 | 21.38 | 28.33 | 65750 | 2.37 |

2012 | 752430 | 4.24 | 23.18 | 926245 | 17.61 | 28.54 | 173815 | 5.36 |

2013 | 824000 | 9.51 | 22.99 | 986200 | 6.47 | 27.51 | 162200 | 4.53 |

2014 | 858000 | 4.13 | 21.79 | 1040000 | 5.46 | 26.41 | 182000 | 4.62 |

2015 | 884800 | 3.12 | 21.1 | 1064500 | 2.36 | 25.39 | 179700 | 4.29 |

Có thể bạn quan tâm!

-

Xây dựng mô hình cảnh báo nguy cơ vỡ nợ đối với các ngân hàng thương mại cổ phần Việt Nam - 7

Xây dựng mô hình cảnh báo nguy cơ vỡ nợ đối với các ngân hàng thương mại cổ phần Việt Nam - 7 -

Cơ Sở Lý Thuyết Một Số Mô Hình Áp Dụng Trong Nghiên Cứu Cảnh Báo Vỡ Nợ

Cơ Sở Lý Thuyết Một Số Mô Hình Áp Dụng Trong Nghiên Cứu Cảnh Báo Vỡ Nợ -

Phương Pháp Bao Dữ Liệu (Dea) Đánh Giá Hiệu Quả Hoạt Động Của Các Nhtmcp

Phương Pháp Bao Dữ Liệu (Dea) Đánh Giá Hiệu Quả Hoạt Động Của Các Nhtmcp -

Vcsh, Ta Của Một Số Định Chế Tài Chính Lớn Trong Khu Vực Asean Năm 2014

Vcsh, Ta Của Một Số Định Chế Tài Chính Lớn Trong Khu Vực Asean Năm 2014 -

Tỷ Lệ Nợ Xấu Các Nhtm Việt Nam Giai Đoạn 2009 -2015

Tỷ Lệ Nợ Xấu Các Nhtm Việt Nam Giai Đoạn 2009 -2015 -

Thống Kê Mô Tả Của Các Biến Đầu Vào/đầu Ra Mô Hình Dea

Thống Kê Mô Tả Của Các Biến Đầu Vào/đầu Ra Mô Hình Dea

Xem toàn bộ 168 trang tài liệu này.

Nguồn: Tổng cục Thống kê

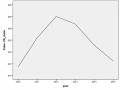

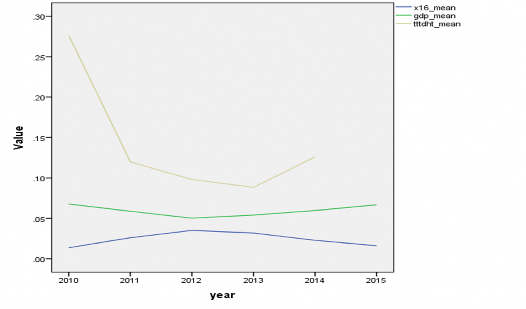

Khu vực ngân hàng đã tăng trưởng ấn tượng trong giai đoạn 2000-2010, tỷ lệ tăng trưởng tín dụng trung bình hàng năm đạt 28.28%, tín dụng tăng trưởng quá nóng. Do đó dẫn đến đợt thắt chặt tiền tệ năm 2010, tăng trưởng tín dụng giai đoạn 2010-2015 bị suy giảm, tốc độ tăng trưởng tín dụng liên tiếp giảm trong khoảng 2010-2013. Trong giai đoạn này các doanh nghiệp hoạt động khó khăn, nợ xấu tăng cao cũng ảnh hưởng đến tốc độ tăng trưởng tín dụng của hệ thống ngân hàng. Các nghiên cứu trên thế giới cho thấy trong thời kỳ kinh tế tăng trưởng tốt, tăng trưởng tín dụng của hệ thống ngân hàng tốt, tỷ lệ nợ xấu của hệ thống ngân hàng thấp và ngược lại.

Biểu đồ 3.3 cho thấy những biến động của GDP, tăng trưởng tín dụng và nợ xấu trong giai đoạn 2010-2015. Năm 2012 và 2013 là hai năm có tốc độ tăng trưởng GDP thấp nhất, tăng trưởng tín dụng của hệ thống ngân hàng cũng giảm thấp nhất, trong khi đó tỷ lệ nợ xấu của hệ thống ngân hàng tăng cao nhất. Sự biến động của tỷ lệ nợ xấu ngược chiều với tăng trưởng GDP, tăng trưởng tín dụng hệ thống ngân hàng.

Biểu đồ 3.3: Tăng trưởng GDP, tăng trưởng tín dụng, tỷ lệ nợ xấu

Nguồn: Tính toán của tác giả

3.2. Một số chính sách tiền tệ giai đoạn 2009-2015

Giai đoạn 2010-2015, NHNN sử dụng đồng bộ công cụ lãi suất linh hoạt để xử lý các vướng mắc, đảm bảo an toàn, hiệu quả cho toàn hệ thống. Điều hành CSTT của NHNN được đánh giá là có những đổi mới căn bản, thể hiện rõ tính chủ động, dẫn dắt thị trường.

Các công cụ lãi suất NHNN sử dụng bao gồm: lãi suất cơ bản, lãi suất tái cấp vốn, lãi suất tái chiết khấu. NHNN đã giảm 9 lần các mức lãi suất điều hành với tổng mức giảm khoảng 8.5%/ năm (lãi suất tái cấp vốn giảm từ 15%/năm xuống 6.5%/năm, lãi suất tái chiết khấu giảm từ 13%/năm xuống 4.5%/năm, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng giảm từ 16%/năm xuống 7.5%/năm).

Bảng 3.3: Diễn biến các mức lãi suất điều hành của NHNN giai đoạn 2010-2015

Đơn vị : %/năm

Lãi suất tái cấp vốn | Lãi suất tái chiết khấu | |

17/02/2011 | 11.0 | 7.0 |

08/03/2011 | 12.0 | 12.0 |

01/04/2011 | 13.0 | 12.0 |

01/05/2011 | 14.0 | 13 |

10/10/2011 | 15.0 | 13.0 |

Lãi suất tái cấp vốn | Lãi suất tái chiết khấu | |

13/03/2012 | 14.0 | 12.0 |

11/04/2012 | 13.0 | 11.0 |

28/05/2012 | 12.0 | 10.0 |

11/06/2012 | 11.0 | 9.0 |

01/07/2012 | 10.0 | 8.0 |

24/12/2012 | 9.0 | 7.0 |

26/03/2013 | 8.0 | 6.0 |

13/05/2013 | 7.0 | 5.0 |

18/03/2014 | 6.5 | 4.5 |

Nguồn: Ngân hàng Nhà nước

Chính sách tỷ giá: NHNN hằng năm thường có cam kết đảm bảo VNĐ không mất giá quá 2%-3% so với năm trước, trong giai đoạn 2010-2015 đã có mở rộng biên độ giao dịch VNĐ/USD đảm bảo sự điều hành linh hoạt tỷ giá. Đồng thời, giai đoạn 2010-2015, NHNN đã rất linh hoạt và thành công trong sử dụng tín phiếu để can thiệp chống hiệu ứng lạm phát, duy trì được giá trị VNĐ và tăng dự trữ ngoại hối, bảng 3.4 nêu diễn biến biên độ giao dịch tỷ giá.

Bảng 3.4: Diễn biến biên độ giao dịch tỷ giá VND/USD

Biên độ giao dịch | |

09/02/2011 | 1% |

12/08/2015 | 2% |

19/08/2015 | 3% |

Nguồn: Ngân hàng Nhà nước

Năm 2015, do có sự biến động trên thị trường ngoại hối, NHNN đã có những

điều chỉnh kịp thời, linh hoạt: ngày 12/08/2015, NHNN đã điều chỉnh biên độ tỷ giá

bình quân liên ngân hàng giữa VND và USD tăng từ tuần lại điều chỉnh lên 3%.

1% lên

2% rồi ngay sau đó 1

Nghiệp vụ thị trường mở (OMO): NHNN thực hiện nghiệp vụ OMO thông qua việc mua, bán giấy tờ có giá đối với TCTD. Giao dịch năm 2011 có 431 phiên với giá trung bình đạt 6499 tỷ đồng/phiên. Từ năm 2012, nghiệp vụ OMO là công cụ để NHNN điều hành linh hoạt điều tiết tiền tệ và ổn định lãi suất thị trường.

Năm | Mua | Bán | Tổng doanh số | Doanh số bình quân theo phiên | ||

2011 | 431 | 2801253 | - | - | 2801253 | 6499 |

2012 | 299 | 449992 | 79 | 174000 | 623992 | 1650 |

2013 | 257 | 179386 | 161 | 254863 | 434249 | 1038 |

2014 | 253 | 101200 | 231 | 353661 | 454861 | 939 |

2015 | 258 | 403254 | 130 | 735800 | 1139054 | 2935 |

Bảng 3.5: Nghiệp vụ thị trường mở giai đoạn 2011-2015

Nguồn: Ngân hàng Nhà nước Lãi suất huy động: Quy định trần lãi suất huy động bằng VNĐ của các ngân

hàng giảm từ 14%/năm xuống 5.5%/năm. NHNN giám sát và kiên quyết xử lý những trường hợp vi phạm trần lãi suất huy động đã giúp thị trường tiền tệ từng bước ổn định. Đối với ngoại tệ, NHNN đã 5 lần điều chỉnh giảm lãi suất tiền gửi USD, đưa lãi suất tiền gửi USD của tổ chức và cá nhân lần lượt xuống còn 0% và 0.25%/năm. Đến nay mặt bằng lãi suất huy động VNĐ phổ biến ở mức 0.8-1%/năm đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng; 4.5%-5.4%/năm đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng; 5.4-6.5%/năm đối với tiền gửi có kỳ hạn từ 6 tháng đến dưới 12 tháng; kỳ hạn trên 12 tháng ở mức 6.4-7.2%/năm (NHNN, 2016).

Lãi suất cho vay: Giai đoạn 2010-2015 lãi suất cho vay đã giảm từ 15% xuống 7%/năm. Lãi suất cho vay ngắn hạn phổ biến ở mức 6-9%/năm. Lãi suất cho vay trung và dài hạn ở mức 9-11%/năm. Lãi suất cho vay USD phổ biến ở mức 3- 6.7%/năm; trong đó lãi suất cho vay ngắn hạn phổ biến ở mức 3-5.5%/năm, lãi suất cho vay trung và dài hạn ở mức 5.5-6.7%/năm. Mặt bằng lãi suất cho vay giảm đã góp phần đáng kể hỗ trợ các doanh nghiệp giảm chi phí vay vốn, giảm chi phí đầu vào, tăng lợi nhuận của doanh nghiệp, cải thiện khả năng trả nợ của doanh nghiệp. Lãi suất cho vay giảm tác động tích cực đến khả năng trả nợ của các khách hàng vay do đó cũng góp phần tăng chất lượng tín dụng, giảm nợ xấu của các NHTM.

Với việc triển khai hàng loạt các chính sách tiền tệ đồng bộ, quyết liệt của NHNN, hoạt động tín dụng của các NH đã có xu hướng cải thiện dần, đóng góp tích cực vào tăng trưởng kinh tế, hệ thống NH được đảm bảo an toàn và phát triển bền vững, nguy cơ đổ vỡ hệ thống NH được đẩy lùi.

3.3. Hoạt động ngành ngân hàng

Ngành ngân hàng Việt Nam mới thực sự bắt đầu phát triển từ năm 1990, đặc biệt là sau khi Việt Nam gia nhập tổ chức Thương mại Thế giới năm 2007, hệ thống các ngân hàng trong nước đã có những bước tiến vượt bậc cả về quy mô tài chính, số lượng và trong các ứng dụng khoa học kỹ thuật để cải thiện chất lượng hoạt động cũng như chất lượng dịch vụ ngân hàng, nâng cao năng lực quản lý điều hành. Hệ thống ngân hàng từ một cấp đã phát triển thành hai cấp, trong đó NHNN đóng vai trò ngân hàng trung ương, thực hiện chức năng quản lý nhà nước về ngân hàng, các NHTMCP là các doanh nghiệp kinh doanh tiền tệ vì mục tiêu lợi nhuận đồng thời là cầu nối giúp NHNN thực hiện các chính sách tiền tệ.

3.3.1. Cơ cấu sở hữu, quy mô và phạm vi hoạt động của các ngân hàng

Tính đến tháng 12/2015, hệ thống các tổ chức tín dụng Việt Nam bao gồm 122 TCTD được cấp phép và đang hoạt động tại Việt Nam, trong đó có 4 NHTM Nhà nước, 31 NHTMCP, 3 ngân hàng bị NHNN mua lại với giá 0 đồng, 5 ngân hàng 100% vốn nước ngoài, 04 ngân hàng liên doanh, 01 ngân hàng chính sách, 01 ngân hàng hợp tác xã, 29 công ty tài chính và công ty cho thuê tài chính, và 44 chi nhánh Ngân hàng nước ngoài.

Cơ cấu sở hữu, cơ cấu loại hình hoạt động của hệ thống NHTM đã có sự thay đổi phù hợp với cơ chế thị trường và tiến trình hội nhập kinh tế quốc tế. Các NHTM Nhà nước cũng đã được cổ phần hoá. Ngân hàng Cổ phần ngoại thương (Vietcombank) IPO vào cuối năm 2007, ngân hàng Công thương (Vietinbank) năm 2008, ngân hàng phát triển Nhà đồng bằng sông Cửu Long (MHB) tháng 7 năm 2011 và NH Đầu tư và phát triển Việt Nam (BIDV) tháng 12 năm 2011. Nhiều NHTMCP đã tìm các đối tác chiến lược nước ngoài, giúp các ngân hàng tăng khả năng cạnh tranh, mở rộng thị trường. Ngoài ra, Nhà nước còn sở hữu một tỷ lệ cổ phần đáng kể của nhiều NHTM cổ phần lớn. Sự tăng trưởng nhanh chóng của các NHTMCP trong giai đoạn 2005-2010 đã đi kèm với việc hình thành một cấu trúc sở hữu chéo giữa ngân hàng với DN phi ngân hàng, với nhóm cổ đông cá nhân và ngân hàng với ngân hàng. Có thể thấy đa số các NHTM hoặc là do các NHTM khác sở hữu hoặc sở hữu các NHTM khác hoặc cả hai. Nhiều tập đoàn, tổng công ty Nhà nước góp vốn hoặc mua cổ phần của các NHTM. Các tập đoàn kinh tế tư nhân trực tiếp hoặc gián tiếp sở hữu NHTM. NHNN đánh giá sở hữu chéo giữa các TCTD là rất lớn; nhà đầu tư thông qua hình thức uỷ thác đã nắm quyền kiểm soát các TCTD; bằng nhiều kỹ thuật khác nhau cấu trúc sở hữu chéo giúp TCTD và cổ đông lớn không tuân thủ các quy định an

toàn tín dụng. Phụ lục 6 cho thấy quan hệ sở hữu giữa các NHTM và các tập đoàn, tổng công ty.

Về quy mô, phạm vi hoạt động: Trong 38 NHTM nội địa có tổng cộng 1856 chi nhánh và phòng giao dịch, ngoài ra một số NH đã mở rộng ra ngoài phạm vi quốc gia như Vietinbank, NH BIDV đã mở chi nhánh ra nước ngoài (Đức, Campuchia, Lào, Myanma,…).

Bảng 3.6: Số lượng các ngân hàng thương mại giai đoạn 2009-2015

2009 | 2012 | 2013 | 2014 | 2015 | |

NHTM NN | 3 | 5 | 5 | 1 | 4 |

NHTMCP | 40 | 34 | 34 | 37 | 31 |

NH liên doanh | 5 | 4 | 4 | 4 | 4 |

Nguồn: Ngân hàng Nhà nước

3.3.2. Mức độ an toàn vốn và quy mô tổng tài sản của các NHTMCP

a) Vốn tự có và mức độ an toàn vốn của các NHTMCP:

Giai đoạn 2005-2011, vốn tự có (VTC) của các ngân hàng tăng lên nhanh chóng nhờ sự thuận lợi của môi trường kinh doanh cũng như sự bùng nổ của thị trường chứng khoán thời kỳ 2006-2008. Tính đến thời điểm cuối năm 2010 đa số các ngân hàng đều đạt yêu cầu về hệ số an toàn vốn 8% và đạt mức vốn tối thiểu là 3000 tỷ đồng, song vẫn có tới 10 NHTM không đáp ứng được yêu cầu của Chính phủ và trong số các ngân hàng đáp ứng được quy định thì cũng có tới 12 ngân hàng có mức vốn chủ sở hữu dưới 4500 tỷ đồng. Tính đến 31/12/2011, theo số liệu tổng hợp từ NHNN, VTC của hệ thống NHTM là 354065 tỷ VNĐ, gấp 10.21 lần so với năm 2004. Quy mô vốn điều lệ của nhóm NHTM như sau: Nhóm 5 NHTM Nhà nước (bao gồm cả các NHTMNN đã được cổ phần) đạt 87097 tỷ đồng, bình quân đạt trên 17419 tỷ đồng, tương đương khoảng trên 800 triệu USD. Nhóm 37 NHTMCP khác đạt 164253 tỷ đồng, mức bình quân là 4439 tỷ đồng. Nếu so sánh với tư liệu thống kê của các NHTM khu vực dễ thấy quy mô VTC của các NHTM VN còn nhiều hạn chế. Đa số các NH trong nước có VTC cỡ từ 9000 tỷ đến 15000 tỷ đồng trong khi đó NH hạng trung bình trong khu vực có VTC khoảng hơn một tỷ đô la. Do VTC giai đoạn này thấp các NHTM khá khó khăn khi triển khai các loại hình dịch vụ mới, bởi sự cạnh tranh trong hoạt động NHTM hiện đại chủ yếu trong khu vực dịch vụ mới. VTC thấp làm giảm khả năng triển khai các công cụ quản trị kinh doanh ngân hàng hiện đại.

Giai đoạn từ năm 2011 đến 2015, theo số liệu của NHNN, đến cuối tháng 7 năm 2015, VTC của toàn hệ thống đạt 547.2 nghìn tỷ đồng. Bốn ngân hàng có số vốn điều lệ lớn nhất đều là NHTMNN, trong đó Vietinbank giữ vị trí thứ nhất với số vốn điều lệ là 32661 tỷ VNĐ. Số lượng các NHTMCP áp đảo số lượng NHTMNN nhưng tính riêng vốn điều lệ của từng NHTMCP lại thấp hơn rất nhiều so với vốn điều lệ của NHTMNN. Cụ thể, một nửa số NHTMCP có số vốn điều lệ dưới 4000 tỷ VNĐ và chỉ có bốn NHTMCP có số vốn điều lệ trên 10000 tỷ VNĐ trong khi đó ngân hàng nhỏ nhất ở khu vực NHTMNN (trừ MHB ) thì cũng có số vốn điều lệ trên 23000 tỷ VNĐ. Các ngân hàng trong nước cần tăng tốc thực hiện kế hoạch nâng cao năng lực cạnh tranh thông qua việc đa dạng các sản phẩm dịch vụ, củng cố tăng cường khả năng tài chính, năng lực quản trị điều hành để đối mặt với những thách thức khi Việt Nam hội nhập quốc tế mạnh mẽ trong thời gian tới.

Bảng 3.7: Quy định về mức vốn pháp định của các ngân hàng

Mức vốn pháp định | ||

2008 | 2015 | |

NHTMNN | 3000 tỷ VNĐ | 3000 tỷ VNĐ |

NHTMCP | 1000 tỷ VNĐ | 3000 tỷ VNĐ |

NHLD | 1000 tỷ VNĐ | 3000 tỷ VNĐ |

NH nước ngoài | 1000 tỷ VNĐ | 3000 tỷ VNĐ |

Chi nhánh NH nước ngoài | 15 triệu USD | 15 triệu USD |

Nguồn: Ngân hàng Nhà nước

Sau đây tác giả phân tích cụ thể một số chỉ tiêu trong nhóm chỉ tiêu an toàn vốn.

Bảng 3.8: Các chỉ tiêu an toàn vốn

Tăng trưởng VCSH | |

c2 | CAR-Tỷ lệ an toàn vốn |

c3 | Vốn chủ sở hữu/Tổng huy động vốn tiền gửi |

c4 | Vốn chủ sở hữu/Tài sản có |

Nguồn: Tính toán của tác giả

Chỉ tiêu c1: Tốc độ tăng trưởng vốn chủ sở hữu từ năm 2010 đến 2015 tốc độ tăng trưởng giảm dần (năm 2010 chỉ tiêu này có giá trị là 0.7236, tuy nhiên đến năm 2014 chỉ tiêu này chỉ còn 0.0392, năm 2015 có hồi phục lên 0.0864) cho thấy các ngân hàng gặp nhiều khó khăn trong việc tăng trưởng vốn chủ sở hữu giai đoạn này.

Chỉ tiêu c2- tỷ lệ an toàn vốn tối thiểu (CAR) của các ngân hàng Việt Nam mặc dù đã được cải thiện trong những năm vừa qua nhưng vẫn thấp hơn so với hầu hết các nước trong khu vực như Thái Lan, Malaysia, Indonesia, Philippines- bảng 3.9. Tỷ lệ CAR của các NH đạt mức cao nhất vào năm 2012 sau đó có xu hướng giảm dần (năm 2013 là 17.62%), năm 2014 đạt giá trị thấp nhất là 14.33% nhưng vẫn cao hơn mức yêu cầu của NHNN đưa ra là 9%. Tuy nhiên tỷ lệ CAR của các NH được tính theo tiêu chuẩn kế toán Việt Nam nên chưa phản ánh được thực tế về an toàn vốn theo các tiêu chuẩn kế toán quốc tế. Vì thế nếu chỉ dựa vào chỉ tiêu CAR để đánh giá mức độ an toàn của một NH thì chưa hoàn toàn chính xác.

Bảng 3.9: So sánh tỷ lệ an toàn vốn của các NH Việt Nam và NH một số quốc gia trong khu vực

Đơn vị: %

2011 | 2012 | 2013 | 2014 | 2015 | |

Việt Nam | 12.9 | 11.85 | 13.4 | 11.8 | 12.7 |

Thái Lan | 14.82 | 16.17 | 11.9 | 13 | 17.1 |

Indonesia | 16.08 | 17.32 | 19.8 | 18.7 | 23.1 |

Malaysia | 16.34 | 17.35 | 14.7 | 15.4 | 15 |

Philippines | 17.01 | 18.05 | 18.5 | 16.1 | 16.1 |

Trung Quốc | 12.71 | 13.25 | 12.2 | 13 | 13.5 |

Nguồn: Dữ liệu FSIs của các quốc gia, IMF, NHNN.

Chỉ tiêu c3-Tỷ lệ đảm bảo an toàn tiền gửi ( hay tỷ lệ vốn chủ sở hữu/ tổng tiền gửi), chỉ tiêu này đạt mức cao nhất năm 2012 là 17.33% sau đó giảm xuống qua các năm 2013, 2014, năm 2015 đạt giá trị thấp nhất là 9.932%

Chỉ tiêu c4-Vốn chủ sở hữu/ tổng tài sản, giá trị chỉ tiêu này giảm dần từ năm 2012 (năm 2012 đạt 13.32%) đến năm 2015 đạt giá trị thấp nhất là 8.71%