- Các bộ phận kiểm tra độc lập tại doanh nghiệp như ban kiểm soát, kiểm toán nội bộ cần thường xuyên rà soát, xét lại việc thực hiện nghiệp vụ của các bộ phận trong doanh nghiệp nhằm tăng tính hữu hiệu và hiệu quả của hệ thống KSNB.

5.2.5. Đối với nhân tố thông tin truyền thông

Để hoạt động thông tin và truyền thông trong doanh nghiệp đạt hiệu quả, doanh nghiệp sản xuất gốm sứ tỉnh Bình Dương cần:

- Đa dạng hóa các kênh thông tin: Kênh thông tin là phương tiện để nhà quản lý truyền đạt mong muốn của mình xuống cấp dưới để mọi nhân viên có thể thực hiện nhiệm vụ và thu nhận các ý kiến phản hồi. Doanh nghiệp tăng cường thu thập thông tin bằng nhiều hình thức để nắm bắt những nhu cầu, phong tục, tập quán của từng địa phương cũng như các chính sách quy định về tiêu chuẩn nhập khẩu để thiết kế sản xuất sản phẩm thích hợp nhằm xúc tiến mở rộng thị trường xuất khẩu.

- Bảo mật và đảm bảo an toàn thông tin: doanh nghiệp cần phải bảo mật thông tin nội bộ liên quan đến định hướng kinh doanh, tài liệu nội bộ…để tránh tình trạng nhân viên lạm quyền tiếp cận tài liệu phục vụ cho lợi ích cá nhân hay tổ chức khác. Có thể ban hành cụ thể bằng văn bản việc xử phạt đối với việc thông tin nội bộ bị tiết lộ.

- Các nhà quản lý trong doanh nghiệp gốm sứ nên phổ biến cho nhân viên hiểu rõ tầm quan trọng của việc cung cấp thông tin để hỗ trợ lẫn nhau giữa các bộ phận trong doanh nghiệp.

- Thông tin và truyền thông phải được cập nhật kịp thời, hữu ích để cho nhà quản lý điều hành hiệu quả, đảm bảo thực hiện các mục tiêu đề ra.

- Ứng dụng công nghệ thông tin vào công tác quản lý và hoạt động kinh doanh như: giới thiệu và bán hàng qua mạng, khách hàng có thể tư vấn và mua hàng online giúp bán hàng nhanh chóng và thuận tiện.

- Ứng dụng phần mềm kế toán để lập BCTC, quản lý tài sản…

Có thể bạn quan tâm!

-

Thống Kê Mô Tả Các Nhân Tố Ảnh Hưởng Đến Tính Hữu Hiệu Của Hệ Thống Ksnb Trong Các Doanh Nghiệp Sản Xuất Gốm Sứ Trên Địa Bàn Tỉnh Bình Dương

Thống Kê Mô Tả Các Nhân Tố Ảnh Hưởng Đến Tính Hữu Hiệu Của Hệ Thống Ksnb Trong Các Doanh Nghiệp Sản Xuất Gốm Sứ Trên Địa Bàn Tỉnh Bình Dương -

So Sánh Kết Quả Nghiên Cứu Với Thực Tiễn Trong Các Dnsx Gốm Sứ Tỉnh Bình Dương

So Sánh Kết Quả Nghiên Cứu Với Thực Tiễn Trong Các Dnsx Gốm Sứ Tỉnh Bình Dương -

Kết Luận – Hàm Ý Và Kiến Nghị

Kết Luận – Hàm Ý Và Kiến Nghị -

Tính hữu hiệu của hệ thống kiểm soát nội bộ - Nghiên cứu thực nghiệm tại các doanh nghiệp sản xuất gốm sứ tỉnh Bình Dương - 16

Tính hữu hiệu của hệ thống kiểm soát nội bộ - Nghiên cứu thực nghiệm tại các doanh nghiệp sản xuất gốm sứ tỉnh Bình Dương - 16 -

Đánh Giá Các Nhân Tố Ảnh Hưởng Đến Tính Hữu Hiệu Của Hệ Thống Kiểm Soát Nội Bộ

Đánh Giá Các Nhân Tố Ảnh Hưởng Đến Tính Hữu Hiệu Của Hệ Thống Kiểm Soát Nội Bộ -

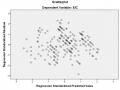

Đánh Giá Tính Hữu Hiệu Của Hệ Thống Kiểm Soát Nội Bộ

Đánh Giá Tính Hữu Hiệu Của Hệ Thống Kiểm Soát Nội Bộ

Xem toàn bộ 185 trang tài liệu này.

5.3. Hạn chế

Nghiên cứu đã có sự đóng góp tích cực đối với KSNB tại các doanh nghiệp sản xuất gốm sứ tỉnh Bình Dương trong việc tìm hiểu các nhân tố ảnh hưởng đến tính hữu hiệu của hệ thống KSNB. Tuy nhiên, nghiên cứu cũng có những hạn chế sau:

Thứ nhất, nghiên cứu chọn mẫu theo phương pháp thuận tiện (là một trong những phương pháp chọn mẫu phi xác xuất) nên tính đại diện còn thấp, khả năng tổng quát hóa cho đám đông chưa cao. Bên cạnh đó, nghiên cứu chỉ dừng lại các doanh nghiệp sản xuất gốm sứ tỉnh Bình Dương. Chính vì thế nên nghiên cứu không thể tổng hợp cho toàn ngành. Do đó, hướng nghiên cứu tiếp theo là nên mở rộng cho các doanh nghiệp sản xuất gốm sứ của từng khu vực hoặc trong cả nước.

Thứ hai, trong nghiên cứu này, tác giả chủ yếu dựa vào các nhân tố cấu thành của hệ thống kiểm soát nội bộ theo báo cáo COSO 2013, đây được xem là báo cáo nền tảng về KSNB các doanh nghiệp trên thế giới nói chung cũng như Việt Nam nói riêng, do vậy nghiên cứu chưa đưa các nhân tố khác có liên quan đến KSNB ngoài báo cáo COSO để mở rộng nghiên cứu trong đề tài này. Vì vậy, các nghiên cứu tiếp theo cần tìm ra các nhân tố khác có ảnh hưởng đến tính hữu hiệu của hệ thống KSNB các doanh nghiệp sản xuất gốm sứ.

Những hạn chế trên cũng chính là những gợi mở để có định hướng khắc phục cho những nghiên cứu tiếp theo.

KẾT LUẬN

Một hệ thống KSNB hữu hiệu cũng chỉ có thể làm giảm thiểu rủi ro có thể xảy ra chứ không thể ngăn ngừa mọi sai phạm. Tuy nhiên, sự tồn tại và phát triển của bất kỳ một doanh nghiệp nào cũng không thể thiếu vai trò quan trọng của hệ thống KSNB. Vì vậy, việc xây dựng và hoàn thiện hệ thống KSNB hữu hiệu và hiệu quả cho các doanh nghiệp Việt Nam nói chung và các doanh nghiệp gốm sứ trên địa bàn tỉnh Bình Dương nói riêng nhằm giúp doanh nghiệp đạt được những mục tiêu, chiến lược của mình.

Trong bối cảnh toàn cầu hóa và hội nhập kinh tế quốc tế diễn ra mạnh mẽ như hiện nay, các doanh nghiệp sản xuất và kinh doanh gốm sứ tỉnh Bình Dương đang phải đối mặt với nhiều khó khăn và thách thức, nhiều rủi ro đang đe dọa cũng như phải cạnh tranh ngày càng gay gắt với các doanh nghiệp trong nước và quốc tế. Vì vậy, các doanh nghiệp Việt Nam nói chung và các doanh nghiệp gốm sứ tỉnh Bình Dương nói riêng cần nỗ lực hơn nữa trong việc xây dựng và hoàn thiện hệ thống KSNB của mình nhằm ngăn chặn gian lận, giảm thiểu rủi ro và mang lại hiệu quả cao nhất trong kinh doanh.

Mặc dù, luận văn không tránh khỏi những hạn chế như: cỡ mẫu chưa đủ khái quát để đưa ra kết luận đầy đủ hơn. Tuy nhiên, từ việc nghiên cứu về lý luận COSO 2013 và khảo sát thực tế hệ thống KSNB tại các doanh nghiệp sản xuất và kinh doanh gốm sứ trên địa bàn tỉnh Bình Dương. Luận văn đã tập trung nghiên cứu những vấn đề sau:

- Tìm hiểu lý luận về hệ thống KSNB theo báo cáo COSO 2013.

- Vận dụng công cụ COSO 2013 để khảo sát thực trạng, từ đó đưa ra giải pháp hoàn thiện hệ thống KSNB tại các doanh nghiệp sản xuất và kinh doanh gốm sứ trên địa bàn tỉnh Bình Dương.

Luận văn này được thực hiện bằng sự nỗ lực của bản thân và sự hướng dẫn tận tình của PGS.TS Trần Phước, sự giúp đỡ nhiệt tình của các thầy cô giáo Viện Đào tạo Sau Đại học, ngành Kế toán – Kiểm toán Trường Đại học Thủ Dầu Một. Qua đây

em xin gửi lời cảm ơn chân thành đến các thầy cô giáo trên và cũng gửi lời cảm ơn đến các doanh nghiệp sản xuất gốm sứ tỉnh Bình Dương, đã tạo điều kiện thuận lợi để em có thể tiếp cận và thu thập được những tài liệu quý báu. Do hạn chế từ những yếu tố chủ quan và khách quan trong quá trình nghiên cứu là không tránh khỏi. Vì vậy, em rất mong nhận được những đóng góp quý báu của quý thầy cô và các bạn để luận văn được hoàn thiện hơn.

TÀI LIỆU THAM KHẢO

Tiếng Việt

1. Bộ môn Kiểm toán - ĐH Kinh tế TPHCM, (2014). Giáo trình kiểm toán. Tp.HCM: nhà xuất bản Kinh tế

2. Bộ môn Kiểm toán - Trường Đại học Kinh tế Tp.HCM, (2019). Giáo trình kiểm toán. TP.HCM: Nhà xuất bản Lao Động.

3. Nguyễn Tuấn và Đường Nguyễn Hưng (2015), “Tổng quan lý thuyết về tác động I của kiểm soát nội bộ đến hiệu quả hoạt động và rủi ro các ngân hàng thương mại Việt Nam”, Tạp chí Công nghệ ngân hàng, số 113 (tháng 08/2015), trang 50

4. Nguyễn Thị Thủy (2016), “Các nhân tố ảnh hưởng đến tính hữu hiệu của hệ thống kiểm soát nội bộ tại các doanh nghiệp chế biến thủy sản tỉnh Khánh Hòa”, Luận văn thạc sỹ. Đại học Kinh tế Tp.HCM.

5. Diệp Thanh Sang (2018), “Các nhân tố ảnh hưởng đến sự hữu hiệu của hệ thống kiểm soát nội bộ trong công tác thu BHXH tại BHXH tỉnh Bình Dương” Luận văn thạc sỹ. Đại học Kinh tế Tp.HCM.

6. Đào Thị Hiền (2019), “Hoàn thiện hệ thống kiểm soát nội bộ tại Công ty TNHH H.A.V.A.S” , Luận văn thạc sỹ. Đại học Kinh tế Tp.HCM.

7. Nguyễn Lưu Hồng Yến (2019), “Hoàn thiện kiểm soát nội bộ công tác kiểm tra thuế tại Chi cục Thuế Quận 11”, Luận văn thạc sỹ. Đại học Kinh tế Tp.HCM

8. Lê Thị Kim Ngọc (2020), “Các yếu tố ảnh hưởng đến tính hữu hiệu của hệ thống kiểm soát nội bộ tại Bệnh viện Hoàn Mỹ Cửu Long”, Tạp chí công thương. Trường Đại học Tây Đô

Tiếng nước ngoài

9. Abiola, I. & Oyewhole, A., (2013), Internal control system on fraud detection: Nigeria experience. Journal of Accounting and Finance;

10. COSO (2013), Internal control - Integrated framework. Executive summary;

11. Angella Amudo, Eno L. Inanga (2009). Evaluation of Internal Control Systems: A Case Study from Uganda, International Research Journal of Finance and Economics, 27:125-144.

12. Internal Control Report (1992, 2006, 2009, 2013), Internal Control - Intergrated framework, COSO, American.

13. King, A.M., 2011. Internal Control of Fixed Assests: a Controller and Auditors Guide, John Wiley and Sons Ltd.

14. Magara, C.N., 2013. Effect of internal controls on financial performance of Deposit Taking Savings and Credit Cooperative Societies in Kenya, A research project report submitted in partial fulfillment of the requirements for the award of Master of business administration degree, school of business, University of Nairobi.

15. Mawanda, S.P., 2011. Effects of internal control systems on financial performance in an institution of higher learning in Uganda-A case of Uganda Martyrs University, A postgraduate dissertation presented to the Faculty of Business administration and Management in partial fulfillment of the requirement for the award of the degree of Master of business administration, Uganda Martyrs University, Uganda.

16. PAIB Committee, 2006. Internal Controls - A Review of Current Developments, Newyork: IFAC

17. Oliver Hart, 1995. Corporate Governance Some Theory and Implications. The Economic Journal, 105 (May), 678-689.

18. Ramos, M., 2004, Evaluate the Control Environment: Documentation is only a start; now it's all about asking questions. Journal of Accounting Vol.197

19. Shim, J.K., 2011. Internal Control and Fraud Detection, Global Professional Publishing Ltd.

20. Theofanis Karagiorgos, George Drogalas and Alexandra Dimou, 2014. Effectiveness of Internal Control System in the Greek Bank Sector, The Southeuropean Review of Business Finance & Accounting.

21. Lakis, V., 2008. Independent auditing development tendencies, Baltic Journalon Sustainability, 14(2): pp. 171-183.

22. Vu H.T., 2016. The research of factors Affectting the Effectiveness of InternalControl Systems in Commercial Banks - Empirical Evidence in Viet Nam.International Business Research, Vol 9, No 7, pp. 144-153.

23. Wang Jun (2015) "Researching and analyzing data from listed companies in China confirms that setting up a better internal control system will improve business performance of enterprises."

Trang Web

24. Lê Thị Kim Ngọc (2020), “Các yếu tố ảnh hưởng đến tính hữu hiệu của hệ thống kiểm soát nội bộ tại Bệnh viện Hoàn Mỹ Cửu Long”

Truy cập tại https://www.tapchicongthuong.vn ngày 26/06/2020. Truy cập ngày 10/03/2021 vào lúc 14 giờ

25. Thực trạng và giải pháp kiểm soát nội bộ trong các doanh nghiệp Việt Nam hiện nay. Truy cập tại https://www.tapchitaichinh.vn ngày 10/12/2020. Truy cập ngày 10/05/2021 vào lúc 18 giờ.

26. Ngành gốm sứ Bình Dương: Tập trung nâng cao chất lượng sản phẩm (2019). Truy cập tại https://www.socongthuong.binhduong.gov.vn ngày 10/02/2019. Truy cập ngày 20/02/2021 vào lúc 9 giờ 30 phút.

PHỤ LỤC 01

BẢNG CÂU HỎI KHẢO SÁT VỀ THỰC TRẠNG HỆ THỐNG KIỂM SOÁT NỘI BỘ TẠI CÁC DOANH NGHIỆP SẢN XUẤT GỐM SỨ

TỈNH BÌNH DƯƠNG

Kính chào quý anh/chị!

Tôi tên là Nguyễn Thị Phương Thảo, hiện tôi đang tiến hành nghiên cứu về thực trạng của hệ thống kiểm soát nội bộ tại các doanh nghiệp sản xuất gốm sứ tỉnh Bình Dương để hoàn thành luận văn thạc sĩ kế toán tại trường Đại học Thủ Dầu Một. Đây là bảng câu hỏi được thiết kế nhằm thu thập dữ liệu phục vụ cho nghiên cứu. Rất mong quý anh/chị vui lòng dành chút thời gian để trả lời bảng câu hỏi này. Những thông tin mà quý anh/chị cung cấp sẽ giúp ích rất nhiều trong việc thực hiện đề tài nghiên cứu này.

Tôi cam đoan rằng mọi thông tin thu thập được chỉ hoàn toàn phục vụ cho mục tiên nghiên cứu đề tài. Các ý kiến của anh/chị sẽ được bảo mật tuyệt đối về thông tin.

Xin chân thành cảm ơn sự cộng tác và giúp đỡ của anh/chị để tôi có thể hoàn thành nghiên cứu này!

I. Thông tin chung về doanh nghiệp

1. Tên doanh nghiệp: .................................................................................................

2. Địa chỉ: ...................................................................................................................

3. Loại hình doanh nghiệp: ........................................................................................

4. Thời gian hoạt động: ..............................................................................................

5. Số lượng nhân viên trong doanh nghiệp:................................................................

6. Quy mô doanh nghiệp: (Tổng Nguồn vốn).............................................................

II.Nội dung khảo sát

Quý anh/chị vui lòng trả lời bằng cách đánh dấu X vào các lựa chọn sau:

1. Môi trường kiểm soát