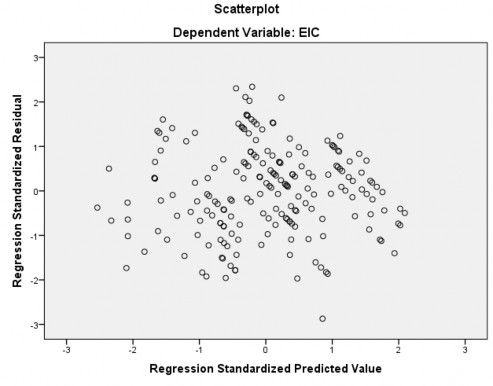

Hình 4.2: Đồ thị phân tán giữa giá trị dự đoán và phần dư từ hồi quy

(Nguồn: Kết quả phân tích từ phần mềm thống kê SPSS 22.0) Qua hình 4.2 ta nhận thấy các giá trị phần dư phân tán một cách ngẫu nhiên trong một phạm vi quanh trục 0 (giá trị trung bình của phần dư), kết luận là phương

sai của phần dư không đổi.

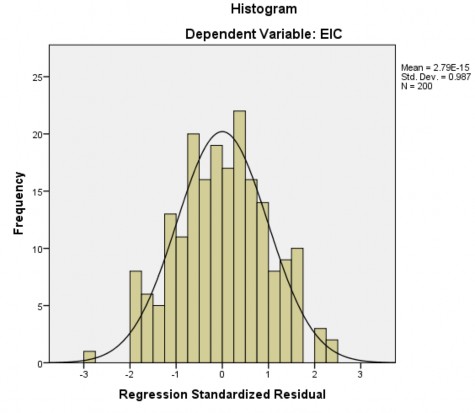

+ Giả định phần dư có phân phối chuẩn

Hình 4.3: Biểu đồ tần số của phần dư chuẩn hóa

(Nguồn: Kết quả phân tích từ phần mềm thống kê SPSS 22.0)

Qua hình 4.3 ta nhận thấy giá trị trung bình, mode, trung vị xấp xỉ nhau và bằng 0, Các giá trị phân bố cân đối quanh 2 phái giá trị trung bình theo hình chuông. Do đó có thể kết luận rằng giả định phân phối chuẩn của phần dư có phân phối chuẩn không bị vi phạm.

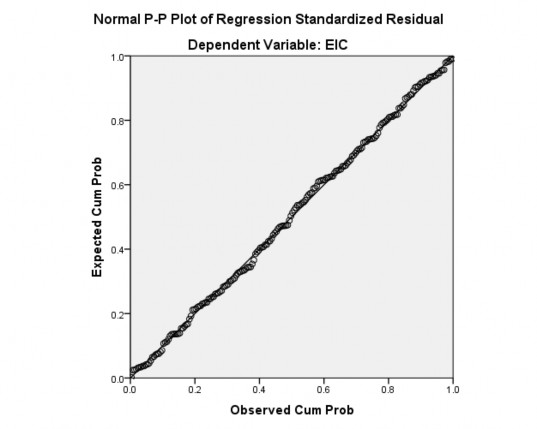

Hình 4.4: Đồ thị P-P plot của phần dư đã chuẩn hóa

(Nguồn: Kết quả phân tích từ phần mềm thống kê SPSS 22.0)

Kiểm tra bằng biểu đồ tần số P-P plot cũng cho thấy các điểm phân tán sát với đường thẳng kỳ vọng, như vậy phần dư đã chuẩn hóa tương đối chuẩn.

+ Kiểm định về tính độc lập của sai số trong mô hình

Từ trị số thống kê Durbin-Watson ở bảng 4.17 cho kết quả D = 2,018, giá trị D nằm trong miền chấp nhận dẫn đến mô hình không có sự tương quan giữa các phần dư.

+ Kiểm tra hiện tượng đa cộng tuyến

Hiện tượng đa cộng tuyến xảy ra khi các biến độc lập hoàn toàn tương quan với nhau. Qua bảng 4.19 cho thấy chỉ số VIF của các biến độc lập đều nhỏ hơn 10, suy ra không có hiện tượng đa cộng tuyến giữa các biến độc lập (Hoàng Trong & Mộng Ngọc, 2005.)

Qua việc kiểm tra các giả định của mô hình hồi quy tuyến tính với kết quả là các giả định đều không vi phạm. Có thể thấy các kết quả của mô hình hồi quy là đáng tin cậy.

e. Kết quả kiểm định các giả thuyết nghiên cứu

Kết quả phân tích hồi qui tuyến tính bội trong bảng 4.17 cho thấy mô hình có R2

= 0,667 và R2 được điều chỉnh = 0,659. Ta nhận thấy R2 điều chỉnh nhỏ hơn R2 nên ta dùng nó để đánh giá độ phù hợp của mô hình sẽ an toàn hơn vì nó không thôi phồng mức độ phù hợp của mô hình (Hoàng Trọng & Chu Nguyễn Mộng Ngọc, 2005). R2 được điều chỉnh = 0,659 nói lên độ thích hợp của mô hình là 65,9 % hay nói cách khác 65,9 % sự biến thiên của biến “Tính hữu hiệu của hệ thống KSNB” được giải thích bởi các biến độc lập trong mô hình, phần còn lại được giải thích bởi những yếu tố khác không được xem xét trong mô hình.

Kết quả phân tích ANOVA ở bảng 4.18 cho thấy thông số F có mức ý nghĩa (sig.) = 0,000b, điều này chứng tỏ rằng mô hình hồi qui xây dựng là phù hợp với bộ dữ liệu thu thập được, và các biến đưa vào đều có ý nghĩa về mặt thống kê với mức ý nghĩa 5%. Như vậy các biến độc lập trong mô hình có quan hệ đối với biến phụ thuộc “Tính hữu hiệu của hệ thống KSNB”.

Kết quả hồi quy ở bảng 4.19 cho thấy, có 5 nhân tố quan trọng là CE, RA, CA, IC và MA có quan hệ tuyến tính với EIC (Sig < 0,05). Vì vậy 5 nhân tố này sẽ giữ lại trong mô hình hồi quy.

Mô hình hồi quy chưa chuẩn hoá được viết lại như sau:

EIC = -0,360 + 0,390 x CE + 0,313xRA + 0,249xCA + 0,173xMA + 0,091xIC

Tóm lại các thành phần nhân tố: Môi trường kiểm soát, Đánh giá rủi ro, Hoạt động kiểm soát, Thông tin và truyền thông và Giám sát đều có ảnh hưởng tỷ lên thuận đến tính hữu hiệu của hệ thống KSNB. Có nghĩa là CE, RA, CA, MA, IC càng cao thì tính hữu hiệu của hệ thống kiểm soát nội bộ các doanh nghiệp sản xuất gốm sứ tỉnh Bình Dương càng cao. Như vậy, giả thuyết H1, H2, H3, H4, H5 cho mô hình nghiên cứu lý thuyết được chấp nhận.

Kết quả kiểm định được đề xuất trong chương 3, được tóm tắt trong bảng 4.20 như sau:

Bảng 4.20: Tóm tắt kết quả kiểm định các giả thuyết

Phát biểu | Kế quả kiểm định | |

H1 | Môi trường kiểm soát có ảnh hưởng tích cực tính hữu hiệu của hệ thống KSNB tại các doanh nghiệp sản xuất gốm sứ tỉnh Bình Dương. | Chấp nhận |

H2 | Đánh giá rủi ro có ảnh hưởng tích cực tính hữu hiệu của hệ thống KSNB tại các doanh nghiệp sản xuất gốm sứ tỉnh Bình Dương. | Chấp nhận |

H3 | Hoạt động kiểm soát có ảnh hưởng tích cực tính hữu hiệu của hệ thống KSNB tại các doanh nghiệp sản xuất gốm sứ tỉnh Bình Dương. | Chấp nhận |

H4 | Thông tin truyền thông có ảnh hưởng tích cực tính hữu hiệu của hệ thống KSNB tại các doanh nghiệp sản xuất gốm sứ tỉnh Bình Dương. | Chấp nhận |

H5 | Giám sát có ảnh hưởng tích cực tính hữu hiệu của hệ thống KSNB tại các doanh nghiệp sản xuất gốm sứ tỉnh Bình Dương. | Chấp nhận |

Có thể bạn quan tâm!

-

Đánh Giá Hệ Thống Ksnb Các Doanh Nghiệp Sản Xuất Gốm Sứ Bình Dương

Đánh Giá Hệ Thống Ksnb Các Doanh Nghiệp Sản Xuất Gốm Sứ Bình Dương -

Kết Quả Nghiên Cứu Các Nhân Tố Ảnh Hưởng Đến Tính Hữu Hiệu Của Hệ Thống Ksnb Trong Các Doanh Nghiệp Sản Xuất Gốm Sứ Trên Địa Bàn Tỉnh Bình Dương

Kết Quả Nghiên Cứu Các Nhân Tố Ảnh Hưởng Đến Tính Hữu Hiệu Của Hệ Thống Ksnb Trong Các Doanh Nghiệp Sản Xuất Gốm Sứ Trên Địa Bàn Tỉnh Bình Dương -

Thống Kê Mô Tả Các Nhân Tố Ảnh Hưởng Đến Tính Hữu Hiệu Của Hệ Thống Ksnb Trong Các Doanh Nghiệp Sản Xuất Gốm Sứ Trên Địa Bàn Tỉnh Bình Dương

Thống Kê Mô Tả Các Nhân Tố Ảnh Hưởng Đến Tính Hữu Hiệu Của Hệ Thống Ksnb Trong Các Doanh Nghiệp Sản Xuất Gốm Sứ Trên Địa Bàn Tỉnh Bình Dương -

Kết Luận – Hàm Ý Và Kiến Nghị

Kết Luận – Hàm Ý Và Kiến Nghị -

Đối Với Nhân Tố Thông Tin Truyền Thông

Đối Với Nhân Tố Thông Tin Truyền Thông -

Tính hữu hiệu của hệ thống kiểm soát nội bộ - Nghiên cứu thực nghiệm tại các doanh nghiệp sản xuất gốm sứ tỉnh Bình Dương - 16

Tính hữu hiệu của hệ thống kiểm soát nội bộ - Nghiên cứu thực nghiệm tại các doanh nghiệp sản xuất gốm sứ tỉnh Bình Dương - 16

Xem toàn bộ 185 trang tài liệu này.

4.4. Bàn luận kết quả

4.4.1. Bàn luận

Bài nghiên cứu sử dụng phần mềm SPSS 22.0 để phân tích mô hình hồi quy tuyến tính. Kết quả nghiên cứu cho thấy việc xây dựng mô hình đánh giá mức độ ảnh hưởng các nhân tố đến tính hữu hiệu của hệ thống KSNB là phù hợp tình hình thực tế ở Việt Nam nói chung và tỉnh Bình Dương nói riêng, cũng như chấp nhận các giả thuyết đề ra trong nghiên cứu này và đưa ra một số ý nghĩa thiết thực cho nhà quản

trị doanh nghiệp. Kết quả phân tích ta thấy cả 5 nhân tố (Môi trường kiểm soát, Đánh giá rủi ro, Hoạt động kiểm soát, Thông tin và truyền thông và Giám sát) đều ảnh hưởng thuận chiều đến tính hữu hiệu của hệ thống KSNB.

Theo phương trình hồi quy trên thứ tự quan trọng của các nhân tố ảnh hưởng đến tính hữu hiệu của hệ thống KSNB được liệt kê như sau:

Thứ nhất, Môi trường kiểm soát (0,390) Thứ hai, Đánh giá rủi ro (0,313)

Thứ ba, Hoạt động kiểm soát (0,249) Thứ tư, Giám sát (0,173)

Thứ năm, Thông tin và truyền thông (0,091)

Giả thuyết H1: Môi trường kiểm soát tốt làm tăng tính hữu hiệu của hệ thống KSNB tại các DNSX gốm sứ. Giả thuyết này được chấp nhận do giá trị Sig < 0,05 với hệ số Beta chuẩn hóa là 0,535 chứng minh nhân tố này có mối quan hệ cùng chiều với tính hữu hiệu của HTKSNB tại các DNSX gốm sứ. Do đó, khi nhân tố môi trường kiểm soát tăng 1 đơn vị thì tính hữu hiệu của HTKSNB trong các DNSX gốm sứ tăng lên tương ứng 0,535 đơn vị và là yếu tố mạnh thứ nhất

Giả thuyết H2: Đánh giá rủi ro tốt làm tăng tính hữu hiệu của hệ thống KSNB tại các DNSX gốm sứ. Giả thuyết này được chấp nhận do giá trị Sig < 0,05, với hệ số Beta chuẩn hóa là 0,432 chứng tỏ nhân tố này có mối quan hệ cùng chiều với tính hữu hiệu của HTKSNB tại các DNSX gốm sứ. Do đó, khi nhân tố đánh giá rủi ro tăng 1 đơn vị thì tính hữu hiệu của HTKSNB trong các DNSX gốm sứ tăng lên tương ứng 0,432 đơn vị và là yếu tố mạnh thứ hai.

Giả thuyết H3: Hoạt động kiểm soát chặt chẽ làm tăng tính hữu hiệu của hệ thống KSNB tại các DNSX gốm sứ. Giả thuyết này được chấp nhận do giá trị Sig < 0,05 với hệ số Beta chuẩn hóa là 0,291 chứng tỏ nhân tố này có mối quan hệ cùng chiều với tính hữu hiệu của HTKSNB tại các DNSX gốm sứ. Do đó, khi nhân tố Hoạt động kiểm soát tăng 1 đơn vị thì tính hữu hiệu của HTKSNB trong các DNSX gốm sứ tăng lên tương ứng 0,291 đơn vị và là yếu tố mạnh thứ ba.

Giả thuyết H4: Gi ám sát tốt làm tăng tính hữu hiệu của hệ thống KSNB tại các DNSX gốm sứ. Giả thuyết này được chấp nhận do giá trị Sig < 0,05 với hệ số Beta chuẩn hóa là 0,244 chứng tỏ nhân tố này có mối quan hệ cùng chiều với tính hữu hiệu của HTKSNB tại các DNSX gốm sứ. Do đó, khi nhân tố hoạt động giám sát tăng 1 đơn vị thì tính hữu hiệu của HTKSNB trong DNS NVV tăng lên tương ứng 0,244 đơn vị và là yếu tố mạnh thứ tư.

Giả thuyết H5: Nâng cao chất lượng thông tin và truyền thông góp phần làm tăng tính hữu hiệu của hệ thống KSNB tại các DNSX gốm sứ. Giả thuyết này được chấp nhận do giá trị Sig < 0,05 với hệ số Beta chuẩn hóa là 0,121 chứng tỏ nhân tố này có mối quan hệ cùng chiều với tính hữu hiệu của HTKSNB tại các DNSX gốm sứ. Do đó, khi nhân tố thông tin và truyền thông tăng 1 đơn vị thì tính hữu hiệu của HTKSNB trong các DNSX gốm sứ tăng lên tương ứng 0,121 đơn vị .

4.4.2. So sánh kết quả nghiên cứu với thực tiễn trong các DNSX gốm sứ tỉnh Bình Dương

Thông qua quá trình thu thập dữ liệu khảo sát, nghiên cứu đã chứng minh có 5 nhân tố ảnh hưởng đến tính hữu hiệu của HTKSNB tại các DNSX gốm sứ tỉnh Bình Dương. Môi trường kiểm soát có mức độ tác động mạnh nhất, kết quả này hoàn toàn phù hợp với thực tế tại các tại các DNSX gốm sứ tỉnh Bình Dương. Phần lớn các DNSX gốm sứ tỉnh Bình Dương đã chú trọng xây dựng môi trường kiểm soát rõ ràng, minh bạch, hợp lý, xây dựng các quy trình theo tiêu chuẩn. Bên cạnh đó, việc áp dụng các quy trình của hệ thống KSNB cần có đủ nguồn lực về nhân sự và kinh phí, môi trường kiểm soát tốt giúp doanh nghiệp xây dựng một cách rõ ràng, minh bạch quan điểm, cách thức điều hành của lãnh đạo, công tác kế hoạch, tính trung thực và giá trị đạo đức, cơ cấu tổ chức bộ máy, hệ thống chính sách, từ nhà quản lý đến nhân viên sẽ xác định được mục tiêu để phấn đấu, là căn cứ để ra các quyết định quản lý, đánh giá kết quả công việc và quan trọng là căn cứ kiểm soát các hoạt động của đơn vị, cũng như kiểm soát kết quả thực tế đạt được so với kế hoạch đề ra. Điều này

cũng giúp cho nhân viên cố gắng, nổ lực hơn trong việc đạt được mục tiêu cá nhân góp phần cho mục tiêu của toàn đơn vị đạt hiệu quả.

Nhân tố đánh giá rủi ro có mức tác động đến tính hữu hiệu của HTKSNB mạnh thứ hai trong các nhân tố. Rủi ro trong kiểm soát đặc biệt là kiểm soát chi phí trong các doanh nghiệp sản xuất phát sinh rất nhiều, nó có thể phát sinh từ bên trong hoặc bên ngoài đơn vị. Rủi ro cũng có thể xuất phát từ nguyên nhân chủ quan hoặc nguyên nhân khách quan. Tuy nhiên, cần phải xác định rằng trong thực tế có những rủi ro không thể loại trừ được và doanh nghiệp chỉ có thể đưa ra các biện pháp phù hợp để giảm thiểu sự tác động của nó. Trong DNSX gốm sứ tỉnh Bình Dương từ nhà quản lý đến nhân viên cần nhận diện và phân loại rủi ro trong kiểm soát chi phí sản xuất, rủi ro do tình trạng máy móc thiết bị, rủi ro do nguyên liệu nhập không đảm bảo chất lượng làm cho mức tiêu hao tăng, rủi ro do việc quản lý nguyên vật liệu tại các khâu sản xuất không tốt.

Nhân tố hoạt động kiểm soát có mức tác động đến tính hữu hiệu của HTKSNB mạnh thứ ba trong các nhân tố. Khi các hoạt động kiểm soát tại DNSX được thực hiện chặt chẽ giúp doanh nghiệp sản xuất đúng tiến độ, chất lượng sản phẩm được đảm bảo, giảm thất thoát tiêu hao, tránh tổn thất tài sản, hoàn thành tốt kế hoạch sản xuất đã đề ra.

Nhân tố giám sát có cường độ tác động xếp thứ tư trong năm nhân tố ảnh hưởng. Việc giám sát thường xuyên và định kỳ tại DNSX gốm sứ tỉnh Bình Dương là công việc quan trong trong quy trình sản xuất. Thực hiện tốt việc giám sát giúp doanh nghiệp quản lý được chất lượng sản phẩm, sử dụng tối ưu các nguồn lực của đơn vị bao gồm cả nhân lực và vật lực, góp phần tăng tính hữu hiệu của HTKSNB.

Cuối cùng là nhân tố thông tin – truyền thông tác động đến tính hữu hiệu của HTKSNB. Tại các DNSX gốm sứ tỉnh Bình Dương cấp bậc quản lý ít nên thông tin truyền thông từ cấp trên đưa xuống và phản hồi của nhân viên dễ dàng kiểm soát hơn, chất lượng thông tin tốt hơn. Vì thế, chất lượng thông tin – truyền thông tốt giúp kiểm soát nội bộ tại DNSX gốm sứ tỉnh Bình Dương hiệu quả hơn.