Thực tiễn các hoạt động | Có(*) | Không | Chưa áp dụng | ||

01 | CE1 | Nhà quản lý và hội đồng quản trị các DN gốm sứ có thông qua các chỉ thị, hành động của họ cho thấy tầm quan trọng của tính chính trực và giá trị đạo đức. | |||

02 | CE2 | Nhà quản lý các DN gốm sứ đã thiết lập các quy tắc đạo đức và phổ biến những quy tắc này đến mọi thành viên trong doanh nghiệp. | |||

03 | CE3 | Hội đồng quản trị các DN gốm sứ có xây dựng các thành viên có chuyên môn phù hợp để giám sát hoạt động của các nhà quản lý cấp cao. | |||

04 | CE4 | Nhà quản lý các DN gốm sứ thiết lập hợp lý cơ cấu tổ chức (phân công trách nhiệm giữa các bộ phận, cá nhân, mối quan hệ giữa các nhà cung cấp. | |||

05 | CE5 | Nhà quản lý các DN gốm sứ đã thiết lập các loại báo cáo phù hợp thuộc môi trường kiểm soát. | |||

06 | CE6 | Các DN gốm sứ xây dựng và công bố các chính sách để thu hút, phát triển đào tạo nguồn nhân lực. | |||

07 | CE7 | Nhân viên chịu trách nhiệm về công việc đã được phân công theo quy định của các DN gốm sứ. | |||

Có thể bạn quan tâm!

-

So Sánh Kết Quả Nghiên Cứu Với Thực Tiễn Trong Các Dnsx Gốm Sứ Tỉnh Bình Dương

So Sánh Kết Quả Nghiên Cứu Với Thực Tiễn Trong Các Dnsx Gốm Sứ Tỉnh Bình Dương -

Kết Luận – Hàm Ý Và Kiến Nghị

Kết Luận – Hàm Ý Và Kiến Nghị -

Đối Với Nhân Tố Thông Tin Truyền Thông

Đối Với Nhân Tố Thông Tin Truyền Thông -

Đánh Giá Các Nhân Tố Ảnh Hưởng Đến Tính Hữu Hiệu Của Hệ Thống Kiểm Soát Nội Bộ

Đánh Giá Các Nhân Tố Ảnh Hưởng Đến Tính Hữu Hiệu Của Hệ Thống Kiểm Soát Nội Bộ -

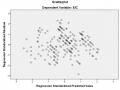

Đánh Giá Tính Hữu Hiệu Của Hệ Thống Kiểm Soát Nội Bộ

Đánh Giá Tính Hữu Hiệu Của Hệ Thống Kiểm Soát Nội Bộ -

Tính hữu hiệu của hệ thống kiểm soát nội bộ - Nghiên cứu thực nghiệm tại các doanh nghiệp sản xuất gốm sứ tỉnh Bình Dương - 19

Tính hữu hiệu của hệ thống kiểm soát nội bộ - Nghiên cứu thực nghiệm tại các doanh nghiệp sản xuất gốm sứ tỉnh Bình Dương - 19

Xem toàn bộ 185 trang tài liệu này.

Trường hợp trả lời Có(*) vui lòng liệt kê một số quy chế, quy định, thủ tục thực hiện:

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

Thực tiễn các hoạt động | Có(*) | Không | Chưa áp dụng | ||

08 | RA1 | Các DN gốm sứ xác định mục tiêu rõ ràng, đầy đủ để để nhận diện rủi ro. | |||

09 | RA2 | Nhà quản lý các DN gốm sứ có phân tích và xác định rủi ro bên trong và bên ngoài tác động đến việc đạt các mục tiêu của doanh nghiệp từ đó đưa ra các biện pháp đối phó rủi ro thích hợp. | |||

10 | RA3 | Nhà quản lý các DN gốm sứ thiết lập cơ chế đo lường rủi ro phù hợp các cấp quản lý có liên quan. | |||

11 | RA4 | Các DN gốm sứ xem xét khả năng xảy ra gian lận và sai sót trong đánh giá rủi ro để đạt được mục tiêu. | |||

12 | RA5 | Các DN gốm sứ có xây dựng chế độ tài trợ và ứng phó rủi ro có thể ảnh hưởng đến việc đạt các mục tiêu của DN. | |||

2. Đánh giá rủi ro

Trường hợp trả lời Có(*) vui lòng liệt kê một số quy chế, quy định, thủ tục thực hiện:

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

Thực tiễn các hoạt động | Có(*) | Không | Chưa áp dụng | ||

13 | CA1 | Nhà quản lý các DN gốm sứ xác định các quy trình kinh doanh phù hợp với yêu cầu hoạt động kiểm soát. | |||

14 | CA2 | Các hoạt động kiểm soát được thiết lập phù hợp ở các cấp trong đơn vị (phòng ban, phân xưởng…) cũng như từng hoạt động, giai đoạn sản xuất. | |||

15 | CA3 | Nhà quản lý các DN gốm sứ kiểm soát việc mua sấm, thực hiện và bảo trì cơ sở hạ tầng công nghệ thích hợp để đạt được mục tiêu của đơn vị. | |||

16 | CA4 | Doanh nghiệp các DN gốm sứ thiết lập hệ thông quản lý bảo mật thông tin trong hoạt động kiểm soát để kiểm soát việc tiếp cận phần mềm, xử lý thông tin, báo cáo, that đổi hệ thống. | |||

17 | CA5 | Nhà quản lý các DN gốm sứ thực hiện rà soát định kỳ các chính sách và thủ tục kiểm soát để thay đỏi chúng khi không còn phù hợp. | |||

3. Hoạt động kiểm soát

Trường hợp trả lời Có(*) vui lòng liệt kê một số quy chế, quy định, thủ tục thực hiện:

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

Thực tiễn các hoạt động | Có(*) | Không | Chưa áp dụng | ||

18 | IC1 | Hệ thống thông tin tài chính đầy đủ, phản ánh trung thực tình hình hoạt động của doanh nghiệp, tuân thủ các quy định pháp luật và quy định nội bộ doanh nghiệp. | |||

19 | IC2 | Nhà quản lý các DN gốm sứ xem xét dữ liệu cả bên trong và bên ngoài khi xác định các thông tin có liên quan là hợp lý và hữu ích để sử dụng trong các hoạt động của | |||

20 | IC3 | Các DN gốm sứ có kênh truyền thông đảm bảo tất cả các nhân viên hiểu rõ, tuân thủ các chính sách và thủ tục liên quan đến nhiệm vụ và trách nhiệm của mình. | |||

21 | IC4 | Các DN gốm sứ có quy trình truyền thông cho các đối tượng bên ngoài (nhà cung cấp, khách hàng, đối tác…) các thông tin thích hợp và kịp thời liên quan đến hoạt động và kiểm soát nội bộ. | |||

22 | IC5 | Các DN gốm sứ thiết lập các kênh thông tin truyền thông để nhân viên báo cáo những sai phạm kịp thời được họ phát hiện. | |||

4. Thông tin và truyền thông

Trường hợp trả lời Có(*) vui lòng liệt kê một số quy chế, quy định, thủ tục thực hiện:

...........................................................................................................................................

...........................................................................................................................................

Thực tiễn các hoạt động | Có(*) | Không | Chưa áp dụng | ||

23 | MA1 | Các DN gốm sứ có chính sách sử dụng những cán bộ có kinh nghiệm trong việc thanh tra, kiểm tra đơn vị cấp dưới. | |||

24 | MA2 | Giám sát thường xuyên hay định kỳ được xây dựng gắn liền với quá trình kinh doanh và điều chỉnh cho phù hợp với điều kiện thay đổi. | |||

25 | MA3 | Nhà quản lý thay đổi phạm vi và tần suất của các đánh giá, giám sát định kỳ tùy thuộc vào rủi ro. | |||

26 | MA4 | Những hạn chế của kiểm soát nội bộ được thông báo một cách kịp thời tới cho nhà quản lý các DN gốm sứ. | |||

27 | MA5 | Nhà quản lý theo dõi và khắc phục kịp thời những sai sót. | |||

5. Giám sát

Trường hợp trả lời Có(*) vui lòng liệt kê một số quy chế, quy định, thủ tục thực hiện:

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

Chân thành cảm ơn sự giúp đỡ của quý anh/chị!

PHỤ LỤC 2

BẢNG THỐNG KÊ KẾT QUẢ KHẢO SÁT VÀ TỔNG HỢP CÁC Ý KIẾN

1. Môi trường kiểm soát

Có(*) | Không | Chưa áp dụng | |||

01 | CE1 | Nhà quản lý và hội đồng quản trị các DN gốm sứ có thông qua các chỉ thị, hành động của họ cho thấy tầm quan trọng của tính chính trực và giá trị đạo đức. | 86/92 93% | 0/92 0% | 6/92 7% |

02 | CE2 | Nhà quản lý các DN gốm sứ đã thiết lập các quy tắc đạo đức và phổ biến những quy tắc này đến mọi thành viên trong doanh nghiệp. | 92/92 100% | 0/92 0% | 0/92 0% |

03 | CE3 | Hội đồng quản trị các DN gốm sứ có xây dựng các thành viên có chuyên môn phù hợp để giám sát hoạt động của các nhà quản lý cấp cao. | 75/92 82% | 0/92 0% | 17/92 18% |

04 | CE4 | Nhà quản lý các DN gốm sứ thiết lập hợp lý cơ cấu tổ chức (phân công trách nhiệm giữa các bộ phận, cá nhân, mối quan hệ giữa các nhà cung cấp. | 64/92 70% | 0/92 0% | 28/92 30% |

05 | CE5 | Nhà quản lý các DN gốm sứ đã thiết lập các loại báo cáo phù hợp thuộc môi trường kiểm soát. | 72/92 78% | 0/92 0% | 20/92 22% |

06 | CE6 | Các DN gốm sứ xây dựng và công bố các chính sách để thu hút, phát triển đào tạo | 67/92 73% | 6/92 6,5% | 16/92 20,5% |

nguồn nhân lực. | |||||

07 | CE7 | Nhân viên chịu trách nhiệm về công việc đã được phân công theo quy định của các DN gốm sứ. | 92/92 100% | 0/92 0% | 0/92 0% |

Trường hợp trả lời Có(*) vui lòng liệt kê một số quy chế, quy định, thủ tục thực hiện:

* Tổng hợp các ý kiến:

- Hội đồng quản trị các doanh nghiệp đã xây dựng chiến lược kinh doanh và thông báo cho các bên liên quan trên trang web của công ty về mục tiêu, tầm nhìn, sứ mệnh, và giá trị cốt lõi.

- Hội đồng quản trị được cung cấp thông tin kịp thời và đầy đủ để giám sát mục tiêu và chiến lược quản lý, kết quả hoạt động kinh doanh, các hợp đồng và các cam kết quan trọng.

- Doanh nghiệp có ban hành quy tắc ứng xử, các chính sách về đạo đức được truyền đạt đầy đủ tới tất cả các cấp của tổ chức.

- Định kỳ tiến hành đánh giá hiệu quả thực hiện các quy tắc ứng xử, chính sách đạo đức của các cá nhân trong doanh nghiệp.

- Doanh nghiệp có áp dụng chính sách và biên pháp khuyến khích công nhân viên nâng cao tay nghề như tổ chức chương trình đào tạo nâng cao tay nghề, hỗ trợ công nhân viên tham gia các khóa đào tạo bên ngoài để làm ra các sản phẩm chất lượng và mẫu mã đẹp. Ngoài ra doanh nghiệp đã thiết lập bảng mô tả phân công công việc cho từng đối tượng nhất định.

- Doanh nghiệp có thiết lập quy trình tuyển dụng nhân viên một cách công khai và rõ ràng, thực hiện việc phân công công việc theo đúng chuyên môn được đào tạo, tuyển dụng. Thiết lập quy trình sản xuất từng giai đoạn một cách chi tiết và áp dụng vào trong các xưởng sản xuất thực tế.

- Xây dựng sơ đồ cơ cấu tổ chức phù hợp với quy mô và đặc điểm của doanh nghiệp. Định kỳ doanh nghiệp sẽ điều chỉnh lại cơ cấu tổ chức để phù hợp với sự thay đổi của môi trường kinh doanh.

- Các thành viên ban kiểm soát làm việc khách quan trong việc đánh giá và ra quyết định. Phân chia quyền hạn và trách nhiệm bằng văn bản cho từng cá nhân phù hợp với năng lực của ban kiểm soát.

- Nguyên tắc bất kiêm nhiệm trong doanh nghiệp được thực hiện (Ví dụ nhân viên kế toán không phải là nhân viên quản lý kho, công nợ…)

Thực tiễn các hoạt động | Có(*) | Không | Chưa áp dụng | ||

08 | RA1 | Các DN gốm sứ xác định mục tiêu rõ ràng, đầy đủ để để nhận diện rủi ro. | 72/92 78% | 0/92 0% | 20/92 22% |

09 | RA2 | Nhà quản lý các DN gốm sứ có phân tích và xác định rủi ro bên trong và bên ngoài tác động đến việc đạt các mục tiêu của doanh nghiệp từ đó đưa ra các biện pháp đối phó rủi ro thích hợp. | 75/92 67% | 0/92 0% | 23/92 25% |

10 | RA3 | Nhà quản lý các DN gốm sứ thiết lập cơ chế đo lường rủi ro phù hợp các cấp quản lý có liên quan. | 74/92 67% | 0/92 0% | 24/92 26% |

11 | RA4 | Các DN gốm sứ xem xét khả năng xảy ra gian lận và sai sót trong đánh giá rủi ro để đạt được mục tiêu. | 76/92 67% | 0/92 0% | 22/92 24% |

12 | RA5 | Các DN gốm sứ có xây dựng chế độ tài trợ và ứng phó rủi ro có thể ảnh hưởng đến việc đạt các mục tiêu của DN. | 78/92 67% | 0/92 0% | 20/92 22% |

2. Đánh giá rủi ro

Trường hợp trả lời Có(*) vui lòng liệt kê một số quy chế, quy định, thủ tục thực hiện:

* Tổng hợp các ý kiến: