lịch sinh thái:

TĐTTSL = | x 100% |

St-1 | |

Có thể bạn quan tâm!

-

Đặc Trưng Cơ Bản Của Du Lịch Sinh Thái Tại Việt Nam

Đặc Trưng Cơ Bản Của Du Lịch Sinh Thái Tại Việt Nam -

Khái Niệm Tín Dụng Ngân Hàng Phát Triển Du Lịch Sinh Thái

Khái Niệm Tín Dụng Ngân Hàng Phát Triển Du Lịch Sinh Thái -

Nhân Tố Ảnh Hưởng Đến Hoạt Động Cấp Tín Dụng Phát Triển Du Lịch Sinh Thái Của Ngân Hàng Thương Mại

Nhân Tố Ảnh Hưởng Đến Hoạt Động Cấp Tín Dụng Phát Triển Du Lịch Sinh Thái Của Ngân Hàng Thương Mại -

Tình Hình Nợ Xấu Của Hoạt Động Tín Dụng Phát Triển Du Lịch Sinh Thái Bảng 4.5: Nợ Xấu Đối Với Các Khoản Cấp Tín Dụng Phát Triển Du Lịch Sinh Thái

Tình Hình Nợ Xấu Của Hoạt Động Tín Dụng Phát Triển Du Lịch Sinh Thái Bảng 4.5: Nợ Xấu Đối Với Các Khoản Cấp Tín Dụng Phát Triển Du Lịch Sinh Thái -

Kết Quả Nghiên Cứu Đối Với Cá Nhân, Tổ Chức Kinh Doanh Du Lịch Sinh Thái

Kết Quả Nghiên Cứu Đối Với Cá Nhân, Tổ Chức Kinh Doanh Du Lịch Sinh Thái -

Đối Với Các Ngân Hàng Thương Mại Trên Địa Bàn Tỉnh Kiên Giang

Đối Với Các Ngân Hàng Thương Mại Trên Địa Bàn Tỉnh Kiên Giang

Xem toàn bộ 119 trang tài liệu này.

Trong đó:

TĐTTSL: Tốc độ tăng trưởng về số lượng khách hàng

MSL: Mức tăng về số lượng khách hàng của năm t so với năm t - 1 St-1: Số lượng khách hàng năm t - 1

Ý nghĩa: Phản ánh tốc độ tăng trưởng số lượng khách hàng có quan hệ tín dụng của năm t so với năm t -1

Nếu TĐTTSL là dương (giả định các điều kiện khác không đổi) thì chứng tỏ mức độ tăng trưởng quy mô tín dụng

Nếu TĐTTSL là âm (giả định các điều kiện khác không đổi) thì chứng tỏ mức độ suy giảm quy mô tín dụng

+ Tỷ trọng số lượng khách hàng có quan hệ tín dụng phát triển du lịch sinh

thái:

S* | |

TTSL = | x 100% |

S |

Trong đó:

S*: Số lượng khách hàng có quan hệ tín dụng phát triển du lịch sinh thái S: Số lượng khách hàng có quan hệ tín dụng với ngân hàng

Ý nghĩa: Phản ánh số lượng khách hàng có quan hệ tín dụng phát triển du lịch sinh thái chiếm bao nhiêu phần trăm trong tổng số khách hàng có quan hệ tín dụng với ngân hàng.

Trường hợp nếu chỉ tiêu này lớn hơn so với năm trước, chứng tỏ sự tăng trưởng của nhóm đối tượng khách hàng đó, ngược lại chứng tỏ sự thu hẹp về quy mô đối với nhóm khách hàng đó.

3.2.2.2. Doanh số tín dụng

Chỉ tiêu đánh giá:

+ Mức tăng doanh số tín dụng đối với lĩnh vực du lịch sinh thái:

MDS = DSt – DSt-1

Trong đó:

MDS: Mức tăng doanh số tín dụng đối với lĩnh vực du lịch sinh thái. DSt: Doanh số tín dụng đối với lĩnh vực du lịch sinh thái năm t.

DSt-1: Doanh số tín dụng đối với lĩnh vực du lịch sinh thái năm t -1.

Ý nghĩa: Phản ánh sự thay đổi doanh số tín dụng đối với lĩnh vực du lịch sinh thái năm t so với năm t -1

Nếu MDS > 0 chứng tỏ rằng doanh số tín dụng đối với lĩnh vực du lịch sinh thái năm t cao hơn năm t -1.

Nếu MDS < 0 chứng tỏ rằng doanh số tín dụng đối với lĩnh vực du lịch sinh thái năm t thấp hơn năm t -1.

+ Tốc độ tăng trưởng doanh số tín dụng lĩnh vực du lịch sinh thái:

TĐTTDS = | x 100% |

DSt - 1 | |

Ý nghĩa: Phản ánh tốc độ tăng trưởng doanh số tín dụng đối với lĩnh vực du lịch sinh thái năm t so với năm t -1

Nếu TĐTTDS là dương (giả định các điều kiện khác không đổi) thì chứng tỏ mức độ tăng trưởng quy mô tín dụng

Nếu TĐTTDS là âm (giả định các điều kiện khác không đổi) thì chứng tỏ mức độ suy giảm quy mô tín dụng

+ Tỷ trọng doanh số tín dụng đối với lĩnh vực du lịch sinh thái:

DS* | x 100% |

DS

Trong đó:

DS*: Doanh số tín dụng đối với lĩnh vực du lịch sinh thái DS: Doanh số tín dụng

Ý nghĩa: Phản ánh doanh số tín dụng lĩnh vực du lịch sinh thái chiếm bao nhiêu phần trăm trong tổng doanh số tín dụng của ngân hàng.

Trường hợp nếu chỉ tiêu này lớn hơn so với năm trước, chứng tỏ sự tăng trưởng của doanh số tín dụng, ngược lại chứng tỏ sự thu hẹp về quy mô của doanh số tín dụng.

3.2.2.3. Dư nợ tín dụng

Chỉ tiêu đánh giá:

+ Mức tăng dư nợ tín dụng đối với lĩnh vực du lịch sinh thái:

MDN = DNt – DNt-1

Trong đó:

MDN: Mức tăng dư nợ tín dụng đối với lĩnh vực du lịch sinh thái DNt: Dư nợ tín dụng đối với lĩnh vực du lịch sinh thái năm t DNt-1: Dư nợ tín dụng đối với lĩnh vực du lịch sinh thái năm t -1

Ý nghĩa: Phản ánh sự thay đổi dư nợ tín dụng đối với lĩnh vực du lịch sinh thái năm t so với năm t -1

Nếu MDN > 0 chứng tỏ rằng dư nợ tín dụng đối với lĩnh vực du lịch sinh thái năm t cao hơn năm t -1.

Nếu MDN < 0 chứng tỏ rằng dư nợ tín dụng đối với lĩnh vực du lịch sinh thái năm t thấp hơn năm t -1.

+ Tốc độ tăng trưởng dư nợ tín dụng lĩnh vực du lịch sinh thái:

MDN | x 100% |

DNt – 1

Ý nghĩa: Phản ánh tốc độ tăng trưởng dư nợ tín dụng đối với lĩnh vực du lịch sinh thái năm t so với năm t -1.

Nếu TĐTTDN là dương (giả định các điều kiện khác không đổi) thì chứng tỏ mức độ tăng trưởng quy mô tín dụng

Nếu TĐTTDN là âm (giả định các điều kiện khác không đổi) thì chứng tỏ mức độ suy giảm quy mô tín dụng

+ Tỷ trọng dư nợ tín dụng đối với lĩnh vực du lịch sinh thái:

TTDN = | x 100% |

DN | |

Trong đó:

DN*: Dư nợ tín dụng đối với lĩnh vực du lịch sinh thái DN: Dư nợ tín dụng

Ý nghĩa: Phản ánh dư nợ tín dụng lĩnh vực du lịch sinh thái chiếm bao nhiêu phần trăm trong tổng dư nợ tín dụng của ngân hàng.

Trường hợp nếu chỉ tiêu này lớn hơn so với năm trước, chứng tỏ sự tăng trưởng của dư nợ tín dụng, ngược lại chứng tỏ sự thu hẹp về quy mô của dư nợ tín dụng.

Kết luận : Hoạt động của du lịch sinh thái trong thời gian qua rất tích cực : tỷ lệ tăng nợ tín dụng đối với phát triển du lịch sinh thái luôn tăng ; Tỷ lệ nợ xấu không có cho thấy khả năng trả nợ của các nhà kinh doanh là rất tốt.

Chương 4 : KẾT QUẢ NGHIÊN CỨU

4.1. THỰC TRẠNG HOẠT ĐỘNG CẤP TÍN DỤNG PHÁT TRIỂN DU LỊCH SINH THÁI CỦA CÁC NGÂN HÀNG THƯƠNG MẠI TRÊN ĐỊA BÀN TỈNH KIÊN GIANG GIAI ĐOẠN 2014 – 2016

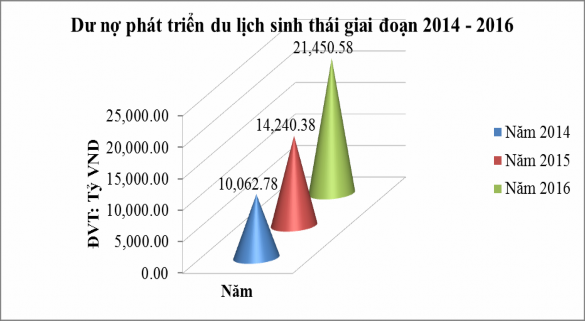

4.1.1. Tổng dư nơ ̣ tín dụng phát triển du lịch sinh thái

Bảng 4.1: Dư nợ tín dụng phát triển du lịch sinh thái của các ngân hàng thương mại trên địa bàn tỉnh Kiên Giang giai đoạn 2014 – 2016

ĐVT: Tỷ VND

Thời gian | |||

2014 | 2015 | 2016 | |

Dư nợ phát triển DLST | 10,062.78 | 14,240.38 | 21,450.58 |

Tổng dư nợ | 63,216 | 78,004.9 | 102,197.8 |

Nguồn: Ngân hàng Nhà nước chi nhánh Kiên Giang [25]

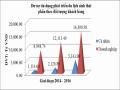

Biểu đồ 4.1: Dư nợ tín dụng phát triển du lịch sinh thái

Nguồn: Ngân hàng Nhà nước chi nhánh Kiên Giang [25]

Qua bảng 4.1 cho thấy, dư nợ tín dụng phát triển du lịch sinh thái của các ngân

hàng thương mại trên địa bàn tỉnh Kiên Giang trong giai đoạn 2014 – 2016 ngày càng tăng và chiếm tỷ trọng cao trên tổng dư nợ tín dụng. Cụ thể: Năm 2014 dư nợ tín dụng phát triển du lịch sinh thái chiếm 15,9%; đến năm 2015 tăng lên 2,4% (đạt mức 18,3%); năm 2016 con số này đã đạt mức 21% trong tổng dư nợ tín dụng. Đạt được những kết quả nêu trên là bên cạnh những nỗ lực của các ngân hàng thương mại trên địa bàn tỉnh Kiên Giang trong việc cung cấp các sản phẩm tín dụng đa dạng đến khách hàng một cách kịp thời cũng phải kể đến vai trò của các cơ quan quản lý có liên quan trong việc đề ra các chính sách thuận lợi nhằm tạo điều kiện cho các cá nhân, tổ chức kinh doanh du lịch sinh thái tiếp cận được nguồn vốn vay của ngân hàng.

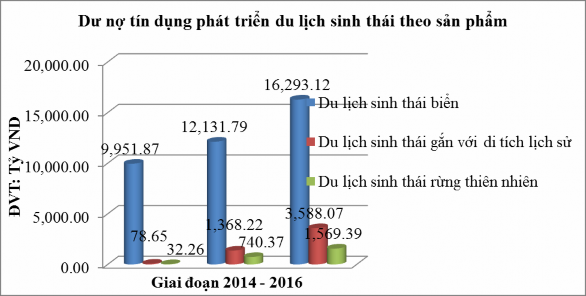

4.1.2. Dư nơ ̣ tín dụng phát triển du lịch sinh thái theo sản phẩm

Bảng 4.2: Dư nợ tín dụng phát triển du lịch sinh thái theo sản phẩm của các ngân hàng thương mại trên địa bàn tỉnh Kiên Giang giai đoạn 2014 – 2016

ĐVT: Tỷ VND

Thời gian | |||

2014 | 2015 | 2016 | |

Du lịch sinh thái biển | 9,951.87 | 12,131.79 | 16,293.12 |

Du lịch sinh thái gắn với di tích lịch sử | 78.65 | 1,368.22 | 3,588.07 |

Du lịch sinh thái rừng thiên nhiên | 32.26 | 740.37 | 1,569.39 |

Tổng dư nợ phát triển DLST | 10,062.78 | 14,240.38 | 21,450.58 |

Nguồn: Ngân hàng Nhà nước chi nhánh Kiên Giang [25]

Qua 4.2 cho thấy, dư nợ tín dụng phát triển du lịch sinh thái biển trong giai đoạn 2014 – 2016 chiếm tỷ trọng rất cao. Về mặt tương đối tuy có giảm nhưng giá trị đầu tư thực tế tăng qua các năm. Cụ thể: Năm 2014 dư nợ tín dụng du lịch sinh thái biển chiếm 98,9%; năm 2015 đạt mức 85.2% (giảm 13,7%); năm 2016 con số này đã đạt mức 76% trong tổng dư nợ tín dụng phát triển du lịch sinh thái. Đạt được những kết quả nêu trên là do Kiên Giang là vùng đất có nhiều ưu ái của thiên nhiên đặc biệt là biển, rừng sinh thái, khu di tích lịch sử rất đẹp không chỉ ở Việt Nam mà còn được cả thế giới công nhận.

Biểu đồ 4.2: Dư nợ tín dụng phát triển du lịch sinh thái theo sản phẩm

Nguồn: Ngân hàng Nhà nước chi nhánh Kiên Giang [25]

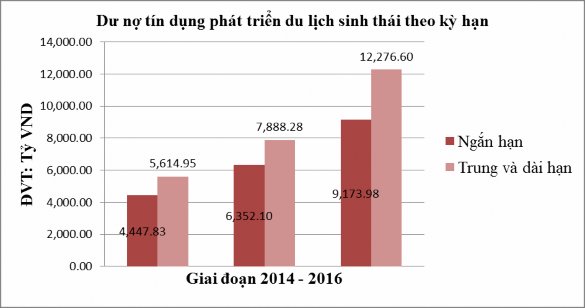

4.1.3. Dư nơ ̣ tín dụng phát triển du lịch sinh thái theo kỳ haṇ

Bảng 4.3: Dư nợ tín dụng phát triển du lịch sinh thái theo kỳ hạn của các ngân hàng thương mại trên địa bàn tỉnh Kiên Giang giai đoạn 2014 – 2016

ĐVT: Tỷ VND

Thời gian | |||

2014 | 2015 | 2016 | |

Ngắn hạn | 4,447.83 | 6,352.10 | 9,173.98 |

Trung và dài hạn | 5,614.95 | 7,888.28 | 12,276.60 |

Tổng dư nợ phát triển DLST | 10,062.78 | 14,240.38 | 21,450.58 |

Nguồn: Ngân hàng Nhà nước chi nhánh Kiên Giang [25]

Nhìn vào bảng 4.3 ta thấy dư nợ ngắn hạn chiếm tỷ trọng khá thấp trong tổng tổng dư nợ tín dụng phát triển du lịch sinh thái. Cụ thể: Năm 2014 dư nợ ngắn hạn chiếm 44,2%; năm 2015 chiếm 44,26%; năm 2016 dư nợ ngắn hạn chiếm 42,8%. Số liệu trên phản ánh đặc điểm của ngành nghề kinh doanh du lịch sinh thái là cần đầu tư khoản vốn đầu tư lớn, thời gian thu hồi vốn dài hạn cho cơ sở lưu trú, khách sạn, nhà hàng, cơ sở hạ tầng giao thông du lịch,... Còn những khoản vốn ngắn hạn như phục vụ cho ăn uống, chi phí vận chuyển,… có thể dùng khoản tiền thu từ du khách để hoàn trả. Đây là lý do vì sao dư nợ tín dụng ngắn hạn chỉ chiếm tỷ trọng

nhỏ trong tổng dư nợ.

Biểu đồ 4.3: Dư nợ tín dụng phát triển du lịch sinh thái theo kỳ hạn

Nguồn: Ngân hàng Nhà nước chi nhánh Kiên Giang [25]

4.1.4. Dư nơ ̣tín dụng phát triển du lịch sinh thái theo đối tượng khách hàng

Bảng 4.4: Dư nợ tín dụng phát triển du lịch sinh thái theo đối tượng của các ngân hàng thương mại trên địa bàn tỉnh Kiên Giang giai đoạn 2014 – 2016

ĐVT: Tỷ VND

Thời gian | |||

2014 | 2015 | 2016 | |

Cá nhân | 1,114.04 | 2,126.89 | 5,141.00 |

Doanh nghiệp | 8,948.74 | 12,113.49 | 16,309.58 |

Tổng dư nợ phát triển DLST | 10,062.78 | 14,240.38 | 21,450.58 |

Nguồn: Ngân hàng Nhà nước chi nhánh Kiên Giang [25]

Dư nợ tín dụng phát triển du lịch sinh thái theo khách hàng thì chủ yếu BIDV Kiên Giang cấp tín dụng dành cho khách hàng doanh nghiệp, tỷ trọng chiếm trên 80% tổng dư nợ cho giai đoạn 2014 – 2016 lần lượt: Năm 2014 chiếm 89%; năm 2015 chiếm 85,1%; năm 2016 chiếm 76%. Kết quả này phản ánh việc kinh doanh du lịch sinh thái ở Kiên Giang luôn cần nguồn vốn lớn và đầu tư có tổ chức, các cá