DV chỉ là 4565. Như vậy mức chênh lệch là 1169 cty tương đương với khoảng 20% các công ty con dịch vụ là thuộc sở hữu bởi các TNC trong các ngành sản xuất chế tạo hoặc TNC khai thác. Điều này cho thấy sự tham gia ngày càng tăng của các TNC khác ngành trong lĩnh vực Công nghiệp Dịch vụ. Các TNC sản xuất hàng hóa thường đầu tư vào các Dịch vụ thương mại, marketing hay các công ty con về tài chính nhằm hỗ trợ cho XK từ nước chủ đầu tư hoặc tiêu thụ hàng hóa được sản xuất ra ngay tại thị trường nước tiếp nhận đầu tư. Một số TNC thậm chí còn đầu tư vào những DV không liên quan mấy đến hoạt động sản xuất của chính họ, nhằm tìm kiếm những lĩnh vực mới có triển vọng tăng trưởng trong tương lai.

2.2. Các yếu tố thu hút FDI của Nhật Bản vào ngành Công nghiệp Dịch vụ ở Việt Nam

2.2.1. Khung chính sách về FDI

2.2.1.1. Hệ thống luật pháp liên quan đến FDI

Kể từ khi mở cửa năm 1986, Chính phủ Việt Nam không ngừng nỗ lực hoàn thiện khung chính sách pháp luật đối với đầu tư nước ngoài. Trong hàng loạt những thay đổi và cải thiện, không thể không nhắc đến sự ra đời của Luật Doanh nghiệp thống nhất 2005 và Luật Đầu tư thống nhất 2005. Theo đó, các doanh nghiệp nước ngoài được tự do lựa chọn các loại hình doanh nghiệp phù hợp (chứ không bị hạn chế ở loại hình Công ty trách nhiệm hữu hạn như trước), được hoạt động trong tất cả các lĩnh vực mà luật pháp không cấm (đổi từ cách tiếp cận “ danh sách các ngành được phép” sang “danh sách loại trừ và hạn chế”), được đối xử bình đẳng với các doanh nghiệp trong nước… với thủ tục cấp phép đầu tư minh bạch và nhanh chóng hơn. Những cải cách như vậy nhằm tạo ra một khung pháp lý gần hơn với luật pháp quốc tế, đưa kinh tế Việt Nam hội nhập nhanh chóng với kinh tế thế giới.

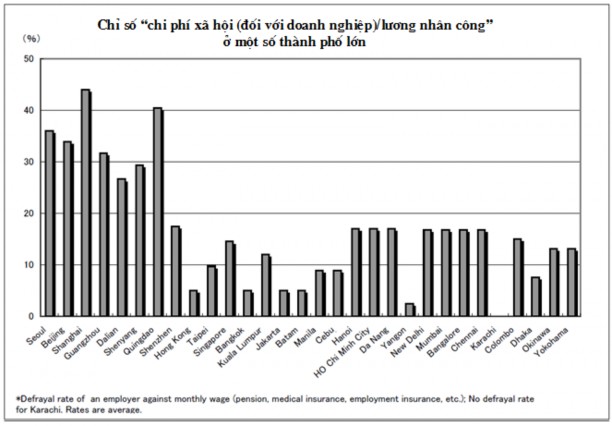

Ngoài ra, theo kết quả của cuộc điều tra các Doanh nghiệp FDI Nhật Bản tại các thành phố lớn ở Châu Á về các chi phí liên quan đến đầu tư năm 2008, thì có thể thấy một số quy định luật pháp của Việt Nam là thuận lợi với các nhà đầu tư nước ngoài một cách tương đối so với các nước châu Á khác. Điều đó thể hiện ở các quy định của Bộ luật Lao Động, luật thuế thu nhập Doanh nghiệp và các luật Bảo hiểm…Bộ luật Lao Động Việt Nam quy định tuần làm 48 tiếng thay vì 40 tiếng như ở Trung Quốc và một số nước khác. Chỉ một phép tính đơn giản cũng có thể thấy, nếu đầu tư vào Việt Nam thì có thể nâng số thời gian làm việc cao hơn ở nước khác tới 52 ngày/ năm. Đa số các doanh nghiệp Nhật Bản đều tin rằng 52 ngày chênh lệch đó giúp họ thu được nhiều lợi nhuận hơn một cách đáng kể. Còn các quy định về mức đóng góp phí bảo hiểm cho người lao động (bao gồm bảo hiểm xã hội, bảo hiểm y tế và mới đây nhất, từ 1/1/2009 là bảo hiểm thất nghiệp) và phí công đoàn quy định mức chi phí xã hội mà doanh nghiệp phải chi trả cho người lao động theo luật pháp Việt Nam là 17% lương người lao động tính đến 31/12/2008 (từ năm 2009, doanh nghiệp sẽ phải đóng bảo hiểm thất nghiệp cho người lao động với mức 1% lương nâng chi phí xã hội của doanh nghiệp lên 18%). Trong khi đó, doanh nghiệp phải trả chi phí xã hội cao hơn nhiều nếu đầu tư ở Thượng Hải (45%), Bắc Kinh (35%) hay Seoul, Hàn Quốc (37%).

(Nguồn: The 18th Survey of Investment-Related Cost Comparison in Major Cities and Regions in Asia, 2008)

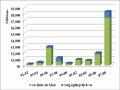

Ngoài ra, mức thuế thu nhập doanh nghiệp của Việt Nam cũng được thay đổi theo hướng giảm dần và là mức thuế hấp dẫn đối với các nhà đầu tư Nhật Bản. Ở Nhật, doanh nghiệp phải đóng thuế thu nhập doanh nghiệp với mức 40.7% thì ở Việt Nam từ năm 1999 đến nay, mức thuế này được cắt giảm từ 35% (1999), xuống 32% (2001), 28% (2004) và 25% (2009). Bảng dưới

đây sẽ giúp đối chiếu thuế suất thuế thu nhập doanh nghiệp của Việt Nam, Nhật Bản và một số nước châu á có sức hút đối với FDI của Nhật Bản. Theo đó, tuy Việt Nam không phải là nước có thuế suất thuế thu nhập doanh nghiệp thấp nhất tại mọi thời điểm nhưng xét một cách toàn diện, mức thuế thu nhập doanh nghiệp của Việt Nam thấp hơn tất cả các nước còn lại trong bảng.

2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

Có thể bạn quan tâm!

-

Thu hút vốn đầu tư trực tiếp nước ngoài của Nhật Bản vào công nghiệp dịch vụ ở Việt Nam - Thực trạng và giải pháp - 2

Thu hút vốn đầu tư trực tiếp nước ngoài của Nhật Bản vào công nghiệp dịch vụ ở Việt Nam - Thực trạng và giải pháp - 2 -

Theo Tiêu Chí Thống Kê Fdi Của Bộ Kế Hoạch Và Đầu Tư, Việt

Theo Tiêu Chí Thống Kê Fdi Của Bộ Kế Hoạch Và Đầu Tư, Việt -

Kinh Nghiệm Thu Hút Fdi Vào Ngành Công Nghiệp Dịch Vụ Của Một Số Nước Châu Á

Kinh Nghiệm Thu Hút Fdi Vào Ngành Công Nghiệp Dịch Vụ Của Một Số Nước Châu Á -

Tốc Độ Tăng Trưởng Kinh Tế Đi Kèm Với Đô Thị Hóa

Tốc Độ Tăng Trưởng Kinh Tế Đi Kèm Với Đô Thị Hóa -

Thu hút vốn đầu tư trực tiếp nước ngoài của Nhật Bản vào công nghiệp dịch vụ ở Việt Nam - Thực trạng và giải pháp - 7

Thu hút vốn đầu tư trực tiếp nước ngoài của Nhật Bản vào công nghiệp dịch vụ ở Việt Nam - Thực trạng và giải pháp - 7 -

Thu hút vốn đầu tư trực tiếp nước ngoài của Nhật Bản vào công nghiệp dịch vụ ở Việt Nam - Thực trạng và giải pháp - 8

Thu hút vốn đầu tư trực tiếp nước ngoài của Nhật Bản vào công nghiệp dịch vụ ở Việt Nam - Thực trạng và giải pháp - 8

Xem toàn bộ 88 trang tài liệu này.

42 | 42 | 42 | 42 | 40.7 | 40.7 | 40.7 | 40.7 | ||

Vietnam | 32 | 32 | 32 | 28 | 28 | 28 | 28 | 28 | 25 |

Thailand | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | |

China | 33 | 33 | 33 | 33 | 33 | 33 | 33 | 25 | |

India | 39.5 | 35.7 | 36.7 | 35.8 | 36.6 | 33.6 | 33.9 | 33.9 | |

Malaysia | 28 | 28 | 28 | 28 | 28 | 28 | 27 | 26 | |

Philipines | 32 | 32 | 32 | 32 | 32 | 35 | 35 | 35 | |

Indonesia | 30 | 39 | 30 | 30 | 30 | 30 | 30 | 30 |

(Nguồn: KPMG’s Corporate and Indirect Tax Rate Survey, 2008 http://www.kpmg.com/Global/IssuesAndInsights/ArticlesAndPublications/Pa ges/Corporateindirecttaxsurvey2008.aspx )

Từ năm 2009, Việt Nam thi hành luật thuế thu nhập cá nhân mới, thể hiện xu hướng đối xử bình đẳng với người nước ngoài bằng cách chỉ phân biệt người cư trú và người không cư trú thay vì phân biệt người Việt Nam và người nước ngoài như luật thuế cũ. Theo luật thuế cũ, thu nhập chịu thuế của người Việt Nam là từ 5 triệu đồng còn người nước ngoài là từ 8 triệu đồng nhưng nay tất cả đều chung một biểu thuế. Xét cụ thể trong trường hợp của các doanh nghiệp Nhật Bản: mức thu nhập của nhân viên người Nhật trung bình tương đương với mức chịu thuế suất cao nhất theo biểu thuế cũ nên đối với người Nhật, quy định mới này hầu như không ảnh hưởng nhiều lắm ngoại trừ việc giảm thuế suất mức cao nhất từ 40% xuống còn 35%. Tuy nhiên, đối với người Việt Nam làm trong các doanh nghiệp Nhật Bản, mọi chuyện có vẻ sẽ khác. Theo luật thuế mới, người lao động được giảm trừ 4 triệu cho bản thân và được giảm trừ gia cảnh 1,6 triệu/ người cho mỗi người tiếp theo. Như vậy, nếu tính gộp cả các chi phí bảo hiểm chưa trừ thì gần như thuế thu nhập cá nhân chỉ có tác động đến những người có thu nhập khoảng trên 10 triệu

đồng. Mức thu nhập như trên gần như tương đương với thu nhập của bậc quản lý trung gian trong các doanh nghiệp Nhật Bản. Nói vậy có nghĩa là, nếu như doanh nghiệp trả thu nhập ròng cho người lao động thì luật thuế mới giúp giảm đáng kể chi phí thuế thu nhập cá nhân mà doanh nghiệp phải đóng thay cho người lao động. Đây là những điều đã được viện nghiên cứu chiến lược Thái Bình Dương chỉ ra rất rõ trong bản nghiên cứu về “Triển vọng và thách

thức đối với hoạt động đầu tư trực tiếp tại Việt Nam” khi đánh giá những tác động của luật thuế thu nhập cá nhân 2009. 9

2.2.1.2. Các hiệp định quốc tế

Ký kết Hiệp định tự do, khuyến khích và bảo hộ đầu tư với Nhật Bản

Nhật Bản hiện đang là đối tác kinh tế hàng đầu của Việt Nam. Cùng với tiến trình mở cửa và hội nhập kinh tế quốc tế, năm 2003, Việt Nam đã ký kết với Nhật Bản “Hiệp định tự do, khuyến khích và bảo hộ đầu tư”. Với những cam kết ở mức độ cao nhất (có những lĩnh vực còn cam kết mức độ mở cửa cao hơn cả cam kết gia nhập WTO), hiệp định này đã khẳng định vị trí đối tác chiến lược của các nhà đầu tư Nhật Bản. Theo đó:

Việt Nam sẽ dành cho các nhà đầu tư và những đầu tư của Nhật sự đối xử không kém thuận lợi hơn so với sự đối xử dành cho các nhà đầu tư và những đầu tư của mình, trong cùng một hoàn cảnh tương tự như nhau trong việc thành lập, mua lại, mở rộng, hoạt động, quản lý, duy trì, sử dụng, thu lợi và bán hoặc một hình thức chuyển nhượng đầu tư khác (nguyên tắc “đối xử quốc gia”); Việt Nam cũng dành cho nhà đầu tư và những đầu tư của Nhật sự đối xử không kém thuận lợi hơn sự đối xử dành cho các nhà đầu tư của bất kỳ một nước thứ ba nào và những đầu tư của họ, trong cùng một hoàn cảnh

9 “対ベトナム直接投資の課題と展望“ http://www.jri.co.jp/RIM/2008/02vietnam.pdf

tương tự như nhau đối với các hoạt động đầu tư. (nguyên tắc “tối huệ quốc”).10

Việt Nam cũng cam kết không áp đặt bất cứ điều nào dưới đây như là điều kiện đối với các hoạt động đầu tư của nhà đầu tư Nhật Bản, tạo điều kiện hoạt động thông thoáng nhất cho các nhà đầu tư:11

- Xuất khẩu một mức hoặc một tỉ lệ nhất định dịch vụ.

- Mua, sử dụng hoặc dành ưu tiên cho dịch vụ cung cấp trong khu vực của mình hoặc phải mua dịch vụ của một chủ thể nào đó của Việt Nam.

- Hạn chế việc bán dịch vụ trong nước mà do đầu tư của nhà đầu tư đó cung ứng, do có sự ràng buộc về số lượng hoặc giá trị xuất khẩu hoặc các khoản thu ngoại tệ.

- Đạt được một mức độ hoặc giá trị nhất định của việc nghiên cứu và phát triển tại Việt Nam

- Chỉ định quản trị viên, giám đốc hoặc thành viên hội đồng quản trị là các cá nhân thuộc bất kỳ một quốc tịch cụ thể nào.

- Chuyển giao công nghệ, kiến thức độc quyền cho một thể nhân hoặc một pháp nhân hoặc bất kỳ một chủ thể khác của Việt Nam.

Hiệp định có đính kèm danh sách các lĩnh vực loại trừ ở phụ lục 1 và phụ lục 2. Trong đó, phụ lục 1 là danh sánh loại trừ tuyệt đối quy định, mỗi bên ký kết có thể duy trì hoặc ban hành một biện pháp nào không phù hợp với nội dung cam kết trên (điều 2 và điều 4), liên quan đến những lĩnh vực được quy định ở phụ lục 1. Trong 11 lĩnh vực được liệt kê, Công nghiệp Dịch vụ chỉ có bốn lĩnh vực bị loại trừ tuyệt đối – những lĩnh vực được coi là ảnh hưởng trực tiếp tới truyền thống văn hóa và an ninh quốc gia: Phát thanh,

10 Điều 2, Hiệp định tự do, khuyến khích và bảo hộ đầu tư Việt Nam-Nhật Bản, 2003

11 Điều 4, Hiệp định tự do, khuyến khích và bảo hộ đầu tư Việt Nam-Nhật Bản, 2003

truyền hình; sản xuất và xuất bản văn hóa phẩm; thăm dò và khai thác dầu khí và khoáng sản; trò chơi có thưởng.

Phụ lục 2 của Hiệp định đưa ra danh mục các lĩnh vực bị loại trừ tương đối, tức là các bên có thể duy trì bất kỳ biện pháp ngoại trừ nào hiện đang tồn tại, tuy nhiên không được phép ban hành thêm bất kỳ nội dung nào không phù hợp với cam kết. Danh sách các lĩnh vực bị loại trừ tương đối ở đây gồm 18 lĩnh vực nhưng Dịch vụ chiếm tới 16 lĩnh vực, đó là: dịch vụ pháp lý; dịch vụ kế toán và kiểm toán; dịch vụ về thuế; dịch vụ quảng cáo; dịch vụ viễn thông giá trị gia tăng; dịch vụ viễn thông cơ bản; dịch vụ điện thoại cố định bao gồm nội hạt, đường dài trong nước và quốc tế; xây dựng, lắp đặt, vận hành và bảo trì thiết bị viễn thông; dịch vụ nghe nhìn; dịch vụ bảo hiểm; dịch vụ ngân hàng và các dịch vụ tài chính khác; kinh doanh bất động sản; dịch vụ du lịch và điều phối du lịch lữ hành; dịch vụ vận tải; dịch vụ phân phối; điện và vận tải hàng không nội địa.

Các lĩnh vực trên tuy bị hạn chế “đối xử quốc gia”, nhưng những đầu tư trong các lĩnh vực này vẫn được đảm bảo đối xử theo nguyên tắc “tối huệ quốc”. Điều này cho thấy sự ưu đãi mà Việt Nam dành cho các nhà đầu tư Nhật Bản ngoài những điều “hơn” thì cũng chắc chắn không kém bất kể một nước nào.

Hiệp định tự do, khuyến khích và bảo hộ đầu tư là minh chứng cho một bước phát triển nhảy vọt trong quan hệ đầu tư hai nước, mở ra cho làn sóng đầu tư của Nhật vào Việt Nam, trong đó cánh cửa mở cho ngành Công nghiệp Dịch vụ là rất rộng. Nội dung cam kết của hiệp định này cũng có nhiều điểm “cởi mở” hơn rất nhiều so với BTA cam kết với Hoa Kỳ như trong lĩnh vực giáo dục, tư vấn pháp lý, kiến trúc…Và thậm chí là “cởi mở” hơn cả cam kết Dịch vụ khi gia nhập WTO của Việt Nam. Điển hình là dịch vụ Giáo dục. Theo BTA cũng như cam kết mở cửa thị trường dịch vụ khi gia nhập WTO

của Việt Nam thì từ 1/1/2009, các nhà đầu tư nước ngoài mới được thành lập cơ sở giáo dục 100% vốn nước ngoài tại Việt Nam. Nhưng trong hiệp định tự do, khuyến khích và bảo hộ đầu tư ký với Nhật Bản năm 2003, chúng ta đã mở cửa thị trường này và thực tế là đã có dự án giáo dục 100% vốn Nhật Bản được cấp phép tại Việt Nam như: Công ty Eikoh ở Hà Nội (do công ty Cổ phần Eikoh, Nhật Bản đầu tư 100% vốn) chuyên cung cấp dịch vụ dạy tiếng Nhật và tiếng Việt, Trung tâm Nhật ngữ Kobayashi ở Thành phố Hồ Chí Minh (chủ đầu tư là ông Kobayashi, quốc tịch Nhật Bản) cung cấp dịch vụ đào tạo tiếng Nhật và cấp chứng chỉ cho học viên theo yêu cầu.

Sáng kiến chung Việt Nam – Nhật Bản

Sáng kiến chung Việt Nam – Nhật Bản được chính phủ hai nước thực hiện từ tháng 4/2003 nhằm cải thiện môi trường đầu tư tại Việt Nam. Ngày 4/12/2003, Kế hoạch hành động với 44 nội dung cụ thể đã được thông qua và báo cáo lên Thủ tướng Chính phủ hai nước. Ngày 19 tháng 11 năm 2003, Lễ ký Công hàm trao đổi để Hiệp định tự do, khuyến khích và bảo hộ đầu tư có hiệu lực đã được tiến hành. Như vậy “sáng kiến chung Việt Nam – Nhật Bản” được coi là một bước hiện thực hóa Hiệp định đầu tư giữa hai nước vừa ký kết trước đó, nhằm hình thành và thực hiện các chiến lược để tác động vào đầu tư trực tiếp nước ngoài, xem xét lại toàn bộ các luật và quy định liên quan đến đầu tư, xây dựng năng lực của các cơ quan chính phủ liên quan. Mục tiêu là cải thiện cơ sở hạ tầng kinh tế và môi trường đầu tư trực tiếp ở Việt Nam, tạo tâm lý an tâm cho các nhà đầu tư Nhật Bản khi đầu tư vào Việt Nam, giúp Việt Nam hội nhập sâu rộng hơn với thế giới.

Sáng kiến chung Nhật Bản được thực hiện trong 2 năm từ tháng 12/2003 đến tháng 12/2005 với kế hoạch hành động gồm 2 phần:

- Phần 1: xây dựng và thực hiện chiến lược xúc tiến đầu tư nước ngoài gồm có 6 mục nhỏ, trong đó, ngoài 2 mục hướng trọng tâm vào ngành Công