trao đổi thông tin, kết quả kiểm tra, kiểm toán với kiểm toán độc lập.

- Về công cụ giám sát: Năm 2009, công cụ giám sát khá đơn giản, chủ yếu dựa trên cơ sở nguồn thông tin thu thập được để phân tích, tổng hợp số liệu, đánh giá dự báo tình hình hoạt động của TCTD. Để phát triển công cụ giám sát, NHNN đã triển khai Dự án xây dựng hệ thống thông tin hỗ trợ hoạt động giám sát ngân hàng: nghiên cứu khả thi từ năm 2010, hoàn thành việc lựa chọn nhà thầu của Dự án năm 2012 và đang khẩn trương hoàn thiện để triển khai tại các đơn vị thuộc NHNN, NHNN Chi nhánh tỉnh thành phố, các TCTD. Năm 2012, NHNN triển khai bước đầu việc đánh giá khả năng chịu đựng rủi ro của từng TCTD và toàn hệ thống (Stress Test); Năm 2014, từng bước xây dựng và đưa vào vận hành hệ thống chỉ tiêu giám sát tài chính và quy trình giám sát theo chuẩn mực quốc tế, đồng thời tiếp tục hoàn thiện hệ thống cơ sở dữ liệu giám sát; Năm 2015, triển khai ứng dụng các công cụ giám sát giúp cảnh báo sớm rủi ro như mô hình dự báo tài chính (FPM), đo lường-đánh giá hiệu quả hoạt động (DEA) đối với một số TCTD và nhóm TCTD; Năm 2016, công tác giám sát tiếp tục được tập trung đổi mới và tăng cường trên cơ sở hoàn thiện, triển khai các công cụ, phương pháp giám sát mới gắn liền với đẩy mạnh phát triển cơ sở dữ liệu và hệ thống tiêu chí giám sát; Năm 2018, NHNN đã chính thức áp dụng các nội dung giám sát theo quy định tại Thông tư 08/2017/TT- NHNN quy định về trình tự, thủ tục giám sát (sau đây viết tắt là Thông tư 08) và Sổ tay giám sát ngân hàng ban hành kèm Quyết định 2145/QĐ-NHNN ngày 13/10/2017 (sau đây viết tắt là Sổ tay giám sát ngân hàng) (cụ thể tại Phụ lục 4 - Nguồn thông tin, nội dung giám sát, công cụ giám sát từ năm 2009 đến năm 2018).

CQTTGSNH cũng như NHNN Chi nhánh tỉnh, thành phố đã thực hiện phân tích, giám sát tình hình hoạt động của TCTD và xây dựng các báo cáo giám sát vĩ mô, báo cáo giám sát vi mô đối với các đối tượng giám sát, từ đó, phát hiện và đề xuất các vấn đề cần quan tâm chỉ đạo để bảo đảm các TCTD hoạt động an toàn, lành mạnh.

c) Hạn chế

Bên cạnh những kết quả đạt được nêu trên, công tác thanh tra, giám sát ngân hàng cũng còn nhiều hạn chế:

- Hoạt động thanh tra, giám sát đã từng bước chuyển sang thanh tra, giám sát trên cơ sở rủi ro tuy nhiên mới chủ yếu áp dụng cho khối nước ngoài và cũng còn nhiều hạn chế (được nêu cụ thể hơn ở phần về thực trạng của thanh tra, giám sát trên cơ sở rủi ro).

- Việc phát hiện và xử lý vi phạm còn hạn chế do chưa phát hiện và xử lý kịp thời các hành vi vi phạm tiêu cực, các rủi ro trọng yếu…

- Theo Báo cáo đánh giá tuân thủ chi tiết Nguyên tắc cốt lõi Basel cho giám sát ngân hàng hiệu quả của Việt Nam của Chương trình Đánh giá khu vực tài chính Việt Nam năm 2013 của WB/IMF, tại thời điểm lập Báo cáo, Việt Nam mới chỉ đáp ứng/đáp ứng phần lớn 6/25 nguyên tắc về thanh tra, giám sát ngân hàng hiệu quả. Cho đến nay, vẫn chưa có báo cáo cập nhật thêm thông tin về vấn đề này.

2.2. THỰC TRẠNG CÔNG TÁC THANH TRA, GIÁM SÁT TRÊN CƠ SỞ RỦI RO CỦA NGÂN HÀNG NHÀ NƯỚC ĐỐI VỚI CÁC TỔ CHỨC TÍN DỤNG

2.2.1. Thực trạng các điều kiện triển khai thanh tra, giám sát trên cơ sở rủi ro

2.2.1.1. Khuôn khổ pháp lý về thanh tra, giám sát ngân hàng

Khuôn khổ pháp lý là cơ sở để triển khai hoạt động thanh tra, giám sát ngân hàng, được xây dựng và ban hành từ cấp độ Luật đến các văn bản hướng dẫn Luật. NHNN luôn cố gắng hoàn thiện hệ thống văn bản pháp lý làm cơ sở để không ngừng hoàn thiện công tác thanh tra, giám sát ngân hàng.

Trong giai đoạn 2009-2018, thống kê số lượng văn bản quy phạm pháp luật liên quan đến hoạt động thanh tra, giám sát ngân hàng như sau (chi tiết tại Phụ lục 5 - Các văn bản quy phạm pháp luật về hoạt động thanh tra, giám sát ngân hàng từ năm 2009-2018):

Bảng 2.3: Thống kê số lượng văn bản quy phạm pháp luật liên quan đến hoạt động thanh tra, giám sát ngân hàng từ năm 2009 đến năm 2018

Luật của Quốc hội | Nghị định của Chính phủ | Quyết định của Thủ tướng Chính phủ | Thông tư của NHNN | Quyết định của Thống đốc NHNN | |

2009 | 1 | 4 | |||

2010 | 3 | 7 | |||

2011 | 1 | 7 | |||

2012 | 1 | 3 | |||

2013 | 2 | 2 | 7 | ||

2014 | 3 | 9 | |||

2015 | 9 | ||||

2016 | 2 | 12 | |||

2017 | 2 | 9 | |||

2018 | 1 | 18 | 2 | ||

Tổng | 4 | 12 | 2 | 85 | 2 |

Có thể bạn quan tâm!

-

Khuôn Khổ Pháp Lý Cho Hoạt Động Thanh Tra, Giám Sát Các Tổ Chức Tín Dụng

Khuôn Khổ Pháp Lý Cho Hoạt Động Thanh Tra, Giám Sát Các Tổ Chức Tín Dụng -

Bài Học Kinh Nghiệm Cho Việt Nam Về Thanh Tra, Giám Sát Trên Cơ Sở Rủi Ro Đối Với Các Tổ Chức Tín Dụng

Bài Học Kinh Nghiệm Cho Việt Nam Về Thanh Tra, Giám Sát Trên Cơ Sở Rủi Ro Đối Với Các Tổ Chức Tín Dụng -

Thực Trạng Công Tác Thanh Tra, Giám Sát Trên Cơ Sở Rủi Ro Của Ngân Hàng Nhà Nước Việt Nam Đối Với Các Tổ Chức Tín Dụng

Thực Trạng Công Tác Thanh Tra, Giám Sát Trên Cơ Sở Rủi Ro Của Ngân Hàng Nhà Nước Việt Nam Đối Với Các Tổ Chức Tín Dụng -

Trình Độ, Năng Lực Của Đội Ngũ Cán Bộ, Công Chức Thanh Tra, Giám Sát

Trình Độ, Năng Lực Của Đội Ngũ Cán Bộ, Công Chức Thanh Tra, Giám Sát -

Thực Trạng Thanh Tra, Giám Sát Trên Cơ Sở Rủi Ro Của Ngân Hàng Nhà Nước Việt Nam Đối Với Các Tổ Chức Tín Dụng

Thực Trạng Thanh Tra, Giám Sát Trên Cơ Sở Rủi Ro Của Ngân Hàng Nhà Nước Việt Nam Đối Với Các Tổ Chức Tín Dụng -

Nội Dung Về Thanh Tra, Giám Sát Trên Cơ Sở Rủi Ro

Nội Dung Về Thanh Tra, Giám Sát Trên Cơ Sở Rủi Ro

Xem toàn bộ 240 trang tài liệu này.

(Nguồn: Do nghiên cứu sinh tổng hợp từ các báo cáo về hoạt động thanh tra, giám sát ngân hàng hàng năm của CQTTGSNH)

Tuy nhiên, cho đến nay, khuôn khổ pháp lý cũng còn nhiều hạn chế về tính đầy đủ cũng như chất lượng văn bản. Tại Báo cáo kết quả thực hiện Dự án tự đánh giá Thanh tra ngân hàng theo 25 nguyên tắc cơ bản của Ủy ban Basel của Công ty kiểm toán Ernst & Young áp dụng tại Việt Nam thời điểm năm 2011, Việt Nam chưa có tài liệu nào khảo sát so sánh các quy định hiện hành tại Việt Nam và thông lệ quốc tế. Cho đến 31/12/2018, cũng chưa có thông tin và rà soát về vấn đề này nên cũng chưa có cơ sở đầy đủ đánh giá tính phù hợp với thông lệ quốc tế của hệ thống văn bản hiện hành trong hoạt động thanh tra, giám sát. Sự hạn chế về tính đầy đủ và chất lượng văn bản còn được minh chứng qua kết quả khảo sát dưới đây:

Biểu đồ 2.1: Đánh giá về khuôn khổ pháp lý của hoạt động thanh tra, giám sát từ năm 2010 đến nay

Hệ thống báo cáo

40.30%

44.20%

Kiểm toán nội bộ

48.10%

38.00%

Hệ thống kiểm soát nội bộ

45.00%

40.00%

Hoạt động/ sản phẩm dịch vụ của TCTD

46.70%

37.30%

Quản trị rủi ro

49.40%

30.90%

An toàn hoạt động

33.30%

51.90%

Giám sát

38.30%

43.20%

Thanh tra

45.80%

41.00%

0%

20%

40%

60%

80%

100%

Chưa có khuôn khổ pháp lý

Đáp ứng yêu cầu công việc ở mức độ thấp

Đáp ứng yêu cầu công việc ở mức độ trung bình

Đáp ứng yêu cầu công việc ở mức độ trên trung bình

Khuôn khổ pháp lý hoàn toàn đầy đủ

Nguồn: Kết quả khảo sát

a) Về tính đầy đủ của khuôn khổ pháp lý

- Trước năm 2010, một số văn bản pháp quy liên quan đến hoạt động thanh tra, giám sát ở cấp độ Luật đã được ban hành: Luật NHNN Việt Nam (năm 1997), Luật Các TCTD (năm 1997) và Luật Thanh tra (năm 2004) – đây là những dấu mốc

quan trọng đặt nền móng cho việc xây dựng và hoàn thiện khuôn khổ pháp lý của hoạt động thanh tra, giám sát các TCTD.

Tuy nhiên, trong giai đoạn này chức năng giám sát của thanh tra ngân hàng chưa được quy định trong Luật NHNN và chức năng thanh tra mới chỉ thực hiện thanh tra việc tuân thủ quy định pháp luật, chưa có thanh tra, giám sát trên cơ sở rủi ro.

Mẫu khảo sát đã khảo sát khuôn khổ pháp lý của hoạt động thanh tra, giám sát trên các mặt: hệ thống báo cáo; kiểm toán nội bộ; hệ thống kiểm soát nội bộ; hoạt động/sản phẩm dịch vụ của TCTD; quản trị rủi ro; an toàn hoạt động; hoạt động thanh tra; hoạt động giám sát.

- Theo kết quả khảo sát: từ năm 2010 đến nay, sau khi Luật Thanh tra 2010 và Luật NHNN 2010 được ban hành thì khuôn khổ pháp lý của hoạt động thanh tra cũng đã có sự tiến bộ so với giai đoạn trước. Đa phần ý kiến khảo sát của các cán bộ thanh tra, giám sát đều cho rằng khuôn khổ pháp lý của hoạt động thanh tra, giám sát giai đoạn này đã đáp ứng công việc từ mức trung bình đến mức trên trung bình. Trong đó sự thay đổi nhiều nhất là hoạt động giám sát đã được bổ sung trong Luật NHNN. Các quy định về thanh tra đã được mở rộng và cụ thể hơn. Theo đó, ngoài việc đánh giá việc chấp hành quy định của pháp luật, thanh tra, giám sát ngân hàng còn phải xem xét, đánh giá tình hình tài chính, mức độ rủi ro, năng lực quản trị rủi ro của đối tượng thanh tra. Từ đó, đề xuất giải pháp phù hợp để xử lý, chấn chỉnh. Các quy định về quản trị rủi ro, an toàn hoạt động và hệ thống báo cáo đã được ban hành đầy đủ hơn:

+ Khuôn khổ pháp lý của các hoạt động Quản trị rủi ro, Thanh tra được đánh giá ở mức đáp ứng yêu cầu công việc ở mức độ trung bình (lần lượt là 49,40% và 45,80%).

+ Khuôn khổ pháp lý của các hoạt động An toàn hoạt động, Hệ thống Báo cáo, Giám sát được đánh giá ở mức đáp ứng yêu cầu công việc ở mức độ trên trung bình (lần lượt là 51,90%; 44,20% và 43,20%).

b) Về chất lượng các văn bản đã được ban hành

Chất lượng các văn bản pháp quy điều chỉnh hoạt động thanh tra, giám sát cũng đã có sự cải thiện đáng kể ở giai đoạn 2010 đến nay so với giai đoạn trước.

Về tính khả thi, tính rõ ràng và sự thống nhất, đồng bộ giữa các văn bản, kết quả khảo sát như sau:

Biểu đồ 2.2: Đánh giá về chất lượng văn bản đã ban hành của hoạt động thanh tra, giám sát từ năm 2010 đến nay

Tính khả thi

Tính rõ ràng

Tính đồng bộ/ thống nhất

0%

20%

40%

60%

80

Chưa có khuôn khổ pháp lý

Đáp ứng yêu cầu công việc ở mức độ th

65

.30%

6

2.10%

64

.80%

Nguồn: Kết quả khảo sát

- Chất lượng văn bản đã ban hành của hoạt động thanh tra, giám sát: được đánh giá là đáp ứng yêu cầu công việc ở mức độ trên trung bình.

- Về tính đồng bộ/thống nhất của văn bản: có 64,80% các ý kiến khảo sát cho rằng tính đồng bộ/thống nhất ở mức độ trên trung bình.

- Về tính rõ ràng của văn bản: có 62,10% ý kiến cho rằng tính rõ ràng ở mức độ trên trung bình.

- Về tính khả thi của văn bản: có 64,80% ý kiến khảo sát cho rằng tính khả thi ở mức độ trên trung bình.

2.2.1.2. Cơ cấu tổ chức bộ máy thanh tra, giám sát ngành ngân hàng

Cơ cấu tổ chức bộ máy của CQTTGSNH từ năm 2009 đến 31/12/2018 đã thực hiện đầy đủ 4 khâu của chu trình thanh tra, giám sát nói chung, bao gồm: ban hành cơ chế, chính sách; cấp, thu hồi Giấy phép; giám sát từ xa, thanh tra tại chỗ; xử lý vi phạm. Công tác kiện toàn bộ máy thanh tra, giám sát ngân hàng từ trung ương đến địa phương luôn được chú trọng, kiện toàn theo hướng: Đảm bảo sự thống nhất trong chỉ đạo về công tác thanh tra, giám sát ngân hàng từ trung ương đến địa

phương; Đảm bảo tính hiệu lực, hiệu quả về cơ chế phân cấp, phân quyền trong nội bộ CQTTGSNH cũng như giữa CQTTGSNH với NHNN Chi nhánh tỉnh, thành phố; Đảm bảo tính kịp thời, hiệu quả trong cơ chế phối hợp chia sẻ thông tin trong nội bộ CQTTGSNH và giữa CQTTGSNH với NHNN Chi nhánh tỉnh, thành phố. Tuy nhiên, việc kiện toàn cơ cấu tổ chức bộ máy của thanh tra, giám sát ngân hàng cũng còn nhiều hạn chế như vẫn tồn tại sự chống chéo về nhiệm vụ giữa các đơn vị thuộc nội bộ CQTTGSNH, việc phân cấp, phân quyền trong nội bộ CQTTGSNH và giữa CQTTGSNH với NHNN Chi nhánh tỉnh, thánh phố còn chưa hiệu quả; việc chia sẻ thông tin còn chưa kịp thời... Kết quả khảo sát về vấn đề này như sau:

* Sự thống nhất trong chỉ đạo về công tác thanh tra, giám sát từ trung ương đến địa phương

Biểu đồ 2.3: Đánh giá về sự thống nhất trong chỉ đạo về công tác thanh tra, giám sát từ trung ương đến địa phương

Từ năm 2014 đến nay

32.50%

49.40%

Từ năm 2009 đến năm 2014

43.10%

40.30%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Không có sự thống nhất.

Thống nhất ở mức trên trung bình.

Thống nhất ở mức hạn chế.

Hoàn toàn thống nhất.

Thống nhất ở mức trung bình.

Nguồn: Kết quả khảo sát

Sự thống nhất trong chỉ đạo về công tác thanh tra, giám sát từ trung ương đến địa phương được đánh giá qua 02 giai đoạn: từ năm 2009 đến năm 2014; từ năm 2014 đến tháng 6/2019.

Ý kiến cho rằng sự thống nhất chỉ ở mức trung bình giảm dần (tương ứng với 02 giai đoạn là 43,1% và 32,5%) và ý kiến cho rằng sự thống nhất ở mức trên trung bình tăng dần (tương ứng với 02 giai đoạn là 40,3% và 49,4%).

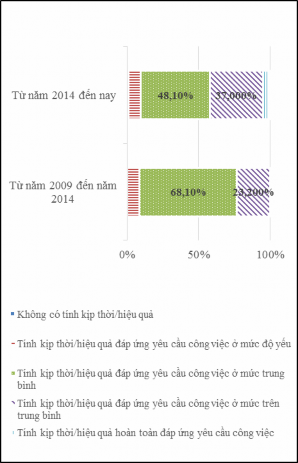

* Cơ chế phân cấp, phân quyền của CQTTGSNH

Biểu đồ 2.5: Đánh giá về cơ chế phân cấp, phân quyền giữa CQTTGSNH với NHNN Chi nhánh

Nguồn: Kết quả khảo sát |

Theo kết quả khảo sát, sự khác biệt trong cơ chế phân cấp, phân quyền của nội bộ CQTTGSNH cũng có thay đổi lớn trong 02 giai đoạn:

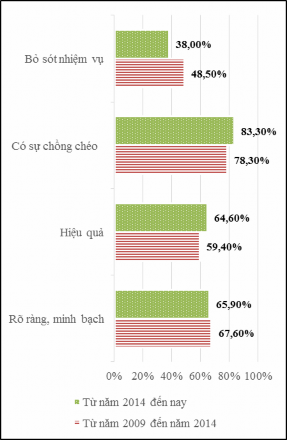

- Tính rõ ràng, minh bạch và tính hiệu quả của cơ chế phân cấp phân quyền trong nội bộ CQTTGSNH có xu hướng giảm đi qua các năm (tính minh bạch giảm từ 67,60% xuống 65,90%; tính hiệu quả tăng từ 59,40% lên 64,60%); tỷ lệ bỏ sót nhiệm vụ trong nội bộ CQTTGSNH cũng có xu hướng giảm đi rõ rệt (tỷ lệ này giảm từ 48,50% xuống còn 38,00%).

- Theo kết quả khảo sát thì tính thống nhất trong CQTTGSNH có xu hướng tăng lên, tuy nhiên, tính chồng chéo giữa các đơn vị trong hoạt động nội bộ của CQTTGSNH cũng có xu hướng tăng lên sau khi cơ quan này được thành lập lại trên cơ sở 4 đơn vị của NHNN (các ý kiến đánh giá tương ứng với 2 giai đoạn là: từ năm 2009 đến 2014 tỷ lệ này là 78,30% và từ sau năm 2014 đến thời điểm

khảo sát tỷ lệ này là 83,30%).

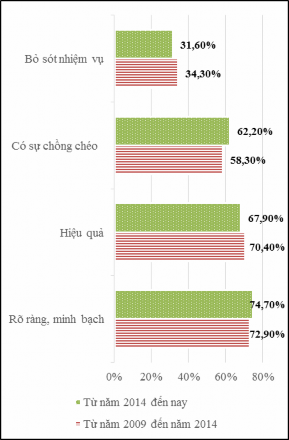

Trong khi đó cơ chế phân cấp phân quyền giữa CQTTGSNH với NHNN Chi nhánh cũng có sự thay đổi khác biệt: tính rõ ràng minh bạch có xu hướng tăng lên qua thời gian. Tuy nhiên, tính hiệu quả lại có xu hướng giảm (giảm từ 70% giai đoạn 2009-2014 xuống 67,90% từ 2014 đến thời điểm khảo sát).

- Ngoài ra, tính chồng chéo tăng (từ 58,30% giai đoạn 2019-2014 lên 62,20% từ 2014 đến thời điểm khảo sát), tính bỏ sót nhiệm vụ giảm (từ 34,30% giai đoạn 2009-2014 xuống 31,60% giai đoạn 2014 đến thời điểm khảo sát).

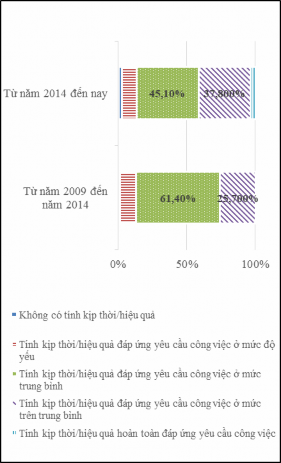

* Tính kịp thời, tính hiệu quả của cơ chế phối hợp, chia sẻ thông tin trong hoạt động của CQTTGSNH

Biểu đồ 2.7: Đánh giá về tính hiệu quả của cơ chế phối hợp, chia sẻ thông tin trong nội bộ CQTTGSNH

Nguồn: Kết quả khảo sát |