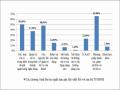

Về hạ tầng công nghệ, hệ thống tự động tổng hợp báo cáo, số liệu thì có đến 56% ý kiến cho rằng chỉ đáp ứng được yêu cầu công việc ở mức trung bình. Và có đến 28% ý kiến cho rằng chỉ đáp ứng được một phần rất nhỏ yêu cầu công việc. Trong khi có chưa đến 6% ý kiến cho rằng đáp ứng được yêu cầu công việc ở mức trên trung bình. Điều này thể hiện hệ thống hạ tầng công nghệ, và báo cáo tự động phục vụ công tác thanh tra, giám sát ngân hàng đáp ứng yêu cầu công việc chưa cao. Các báo cáo vẫn chủ yếu ở dạng bán tự động thay vì tự động.

Biểu đồ 2.18: Sử dụng hệ thống tự động tổng hợp báo cáo, số liệu

| |

Nguồn: Kết quả khảo sát |

Có thể bạn quan tâm!

-

Thực Trạng Công Tác Thanh Tra, Giám Sát Trên Cơ Sở Rủi Ro Của Ngân Hàng Nhà Nước Việt Nam Đối Với Các Tổ Chức Tín Dụng

Thực Trạng Công Tác Thanh Tra, Giám Sát Trên Cơ Sở Rủi Ro Của Ngân Hàng Nhà Nước Việt Nam Đối Với Các Tổ Chức Tín Dụng -

Thực Trạng Công Tác Thanh Tra, Giám Sát Trên Cơ Sở Rủi Ro Của Ngân Hàng Nhà Nước Đối Với Các Tổ Chức Tín Dụng

Thực Trạng Công Tác Thanh Tra, Giám Sát Trên Cơ Sở Rủi Ro Của Ngân Hàng Nhà Nước Đối Với Các Tổ Chức Tín Dụng -

Trình Độ, Năng Lực Của Đội Ngũ Cán Bộ, Công Chức Thanh Tra, Giám Sát

Trình Độ, Năng Lực Của Đội Ngũ Cán Bộ, Công Chức Thanh Tra, Giám Sát -

Nội Dung Về Thanh Tra, Giám Sát Trên Cơ Sở Rủi Ro

Nội Dung Về Thanh Tra, Giám Sát Trên Cơ Sở Rủi Ro -

Các Công Cụ Được Nghiên Cứu, Ứng Dụng Trong Hoạt Động Giám Sát

Các Công Cụ Được Nghiên Cứu, Ứng Dụng Trong Hoạt Động Giám Sát -

Về Căn Cứ Pháp Lý Thực Hiện Thanh Tra, Giám Sát Trên Cơ Sở Rủi Ro

Về Căn Cứ Pháp Lý Thực Hiện Thanh Tra, Giám Sát Trên Cơ Sở Rủi Ro

Xem toàn bộ 240 trang tài liệu này.

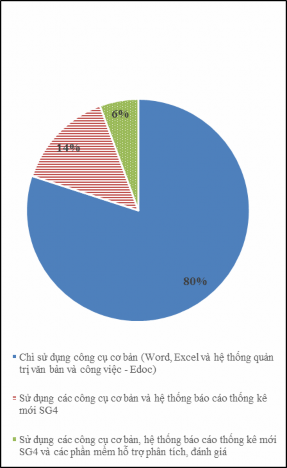

Việc ứng dụng các phần mềm hỗ trợ cho công tác chuyên môn của cán bộ CQTTGSNH còn rất hạn chế: 80% ý kiến cho rằng hiện mới chỉ sử dụng các công cụ cơ bản (Word, Excel và hệ thống văn bản điện tử Edoc), 14% ý kiến cho rằng đang sử dụng hệ thống báo cáo thống kê mới SG4 và các công cụ cơ bản, chỉ có 6% ý kiến cho rằng có sử dụng các phần mềm hỗ trợ phân tích đánh giá.

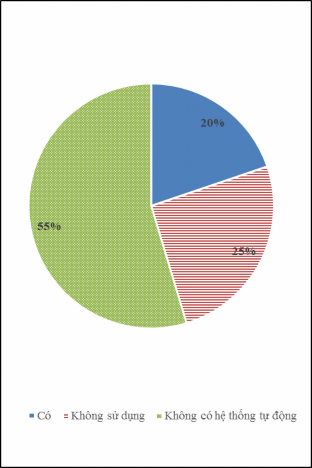

Đồng thời, việc ứng dụng hệ thống tự động tổng hợp báo cáo số liệu ngay trong hoạt động thanh tra, giám sát ngân hàng cũng chưa cao. Điều này thể hiện chỉ có 20% số cán bộ được khảo sát là sử dụng hệ thống tự động tổng hợp báo cáo số liệu, trong khi đó có 25% số cán bộ được khảo sát là không sử dụng và 55% số cán bộ được khảo sát trả lời là không có hệ thống tự động tổng hợp báo cáo, số liệu để có thể sử dụng.

2.2.1.5. Quản trị rủi ro tại các tổ chức tín dụng

Là đối tượng của thanh tra, giám sát ngân hàng, để triển khai được phương pháp thanh tra, giám sát trên cơ sở rủi ro đòi hỏi các TCTD phải có khả năng quản trị rủi ro. Trong giai đoạn nghiên cứu, nhìn chung, các TCTD đã ý thức được tầm quan trọng trong việc triển khai quản trị rủi ro nói chung, theo chuẩn Basel II nói riêng và đã tiến hành các biện pháp để nâng cao năng lực quản trị, xây dựng hệ thống và văn bản hóa các quy trình, quy định. Tuy nhiên, thực tế triển khai hiện tại còn một số hạn chế như:

- Về cơ cấu quản trị rủi ro: nhìn chung, các ngân hàng hiện đều đã phần nào áp dụng mô hình 3 tuyến phòng vệ, tuy nhiên hiện vẫn còn tồn tại một số hạn chế về cơ chế phối hợp như chưa có sự trao đổi thường xuyên giữa tuyến phòng vệ thứ 1 và tuyến phòng vệ thứ 2, việc báo cáo rủi ro giữa các tuyến phòng vệ còn chậm hoặc chưa thực đầy đủ. Ngoài ra, tại một số ngân hàng tuyến phòng vệ thứ 2 hiện chỉ chuyên về việc kiểm tra, kiểm soát tuân thủ mà chưa chú trọng đến việc xây dựng các khung quy chế, chính sách, quy trình và công cụ quản trị rủi ro như định hướng của Basel.

- Về công cụ/ phương pháp luận quản lý rủi ro: nhiều ngân hàng đã thực hiện đánh giá hiện trạng, xác định các chênh lệch cũng như lộ trình xây dựng công cụ, phương pháp luận quản lý rủi ro theo thông lệ. Tuy nhiên, công tác triển khai chưa đồng bộ, chủ yếu tập trung xây dựng các công cụ về quản lý rủi ro tín dụng và tính toán vốn (hệ thống xếp hạng tín dụng…) trong khi đó, nhiều phạm vi quan trọng của các cấu phần rủi ro khác chưa được ưu tiên chú trọng. Phần nào sự hạn chế này cũng xuất phát từ nhận thức của ngân hàng (Ví dụ như nợ xấu không chỉ xuất phát từ rủi ro tín dụng mà bản chất phần lớn nợ xấu có thể xuất phát từ rủi ro hoạt động trong hoạt động tín dụng).

- Về hệ thống công nghệ, dữ liệu: tuy đã có sự đầu tư nhất định, các hoạt động quản trị rủi ro hiện tại của các ngân hàng Việt Nam còn khá thủ công chứ chưa có hệ thống hỗ trợ hoặc nếu có sự đầu tư hệ thống thì phần nhiều phát sinh từ

nhu cầu tuân thủ (Ví dụ như đầu tư xây dựng triển khai hệ thống chống rửa tiền (AML) hay triển khai tính toán tài sản có trọng số rủi ro (RWA)). Một số ngân hàng tốp trên có nguồn lực và nhân sự tốt hơn đã bước đầu triển khai nâng cấp hệ thống và mô hình quản trị rủi ro tiên tiến hơn phục vụ cho cả công tác quản trị rủi ro chủ động như hệ thống cảnh báo sớm rủi ro tín dụng (EWS), hệ thống khởi tạo khoản vay (LOS), hệ thống xếp hạng tín dụng, hệ thống thu thập dữ liệu tổn thất cho rủi ro hoạt động... Tuy nhiên, các ngân hàng đa phần đều gặp vấn đề lớn về tính sẵn có, đầy đủ và chất lượng dữ liệu để phục vụ xây dựng các công cụ và hệ thống kể trên. Hệ quả dẫn đến kết quả triển khai của các mô hình hay hệ thống công nghệ thông tin về quản trị rủi ro chưa cao và chưa ứng dụng được nhiều trong hoạt động vận hành và ra quyết định.

- Về nhân lực: Nguồn nhân lực am hiểu về triển khai quản trị rủi ro đáp ứng theo thông lệ quốc tế còn thiếu cả ở ba tầng bảo vệ.

- Kết quả khảo sát như sau:

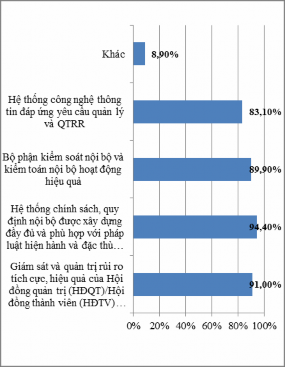

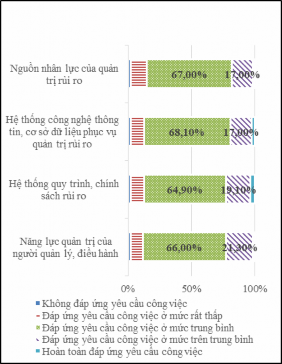

Biểu đồ 2.20: Đánh giá về công tác quản trị rủi ro của tổ chức tín dụng Việt Nam hiện nay

| |

Nguồn: Kết quả khảo sát |

Về hoạt động quản trị rủi ro tại các TCTD thì kết quả khảo sát cho thấy:

- Đa số các ý kiến cho rằng một hệ thống quản trị rủi ro hiệu quả phải bao gồm các tiêu chí sau:

(1) Hệ thống chính sách, quy định nội bộ được xây dựng đầy đủ và phù hợp với pháp luật hiện hành và đặc thù của TCTD (tỷ lệ 94,4%).

(2) Giám sát và quản trị rủi ro tích cực, hiệu quả của Hội đồng quản trị (HĐQT)/Hội đồng thành viên (HĐTV) và Ban điều hành (tỷ lệ 91,0%).

(3) Bộ phận kiểm soát nội bộ và kiểm toán nội bộ hoạt động hiệu quả (tỷ lệ 89,9%).

(4) Hệ thống công nghệ thông tin đáp ứng yêu cầu quản lý và quản trị rủi ro (tỷ lệ 83,1%).

- Đa phần các ý kiến khảo sát đều cho rằng hiện nay công tác quản trị rủi ro của các TCTD tại Việt Nam đáp ứng công việc ở mức độ trung bình. Trong đó mức độ đáp ứng yêu cầu công việc của mỗi tiêu chí lần lượt theo thứ tự sau

+ Năng lực quản trị của người quản lý, điều hành: 66% ý kiến cho rằng đáp ứng ở mức trung bình và 21,30% ý kiến cho rằng đáp ứng ở mức trên trung bình.

+ Hệ thống quy trình, chính sách rủi ro: 64,90% ý kiến cho rằng đáp ứng ở mức trung bình và 19,10% ý kiến cho rằng đáp ứng ở mức trên trung bình.

+ Hệ thống công nghệ thông tin, cơ sở dữ liệu phục vụ quản trị rủi ro: 68,10% ý kiến cho rằng đáp ứng ở mức trung bình và 17% ý kiến cho rằng đáp ứng ở mức trên trung bình.

+ Hệ thống công nghệ thông tin, cơ sở dữ liệu phục vụ quản trị rủi ro: có mức độ đáp ứng công việc ở mức thấp nhất (67% đáp ứng ở mức trung bình và 17% đáp ứng ở mức trên trung bình).

Kết quả khảo sát trên cho thấy các TCTD đều đã nhận thức được các yếu tố cơ bản để thiết lập một hệ thống quản trị rủi ro hiệu quả và đã chú trọng đến công tác này trong quá trình quản trị điều hành hoạt động kinh doanh của đơn vị mình. Tuy nhiên, mức độ đáp ứng yêu cầu của công tác quản trị rủi ro chưa thực sự cao.

2.2.2. Thực trạng thanh tra, giám sát trên cơ sở rủi ro của Ngân hàng Nhà nước Việt Nam đối với các tổ chức tín dụng

2.2.2.1 Phương pháp thanh tra, giám sát trên cơ sở rủi ro

a) Phương pháp thanh tra trên cơ sở rủi ro

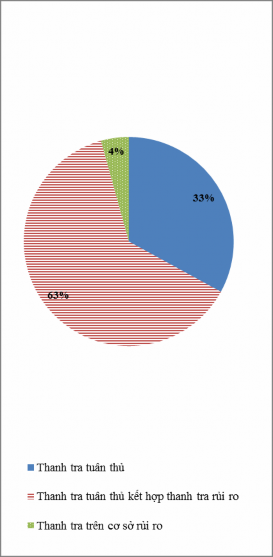

Hiện nay, công tác thanh tra tại Việt Nam được thực hiện theo hai phương pháp là phương pháp thanh tra tuân thủ và phương pháp thanh tra trên cơ sở rủi ro. Trong đó, đối với các TCTD trong nước, thanh tra NHNN chủ yếu áp dụng phương pháp thanh tra tuân thủ và bắt đầu áp dụng một số nội dung của thanh tra trên cơ sở rủi ro (áp dụng từng phần và theo từng đối tượng thanh tra). Đối với khối TCTD nước ngoài, NHNN đã tiến hành thực hiện chuyển đổi phương pháp thanh tra tuân thủ sang phương pháp thanh tra tuân thủ kết hợp đánh giá rủi ro (có thể gọi là phương pháp thanh tra trên cơ sở rủi ro).

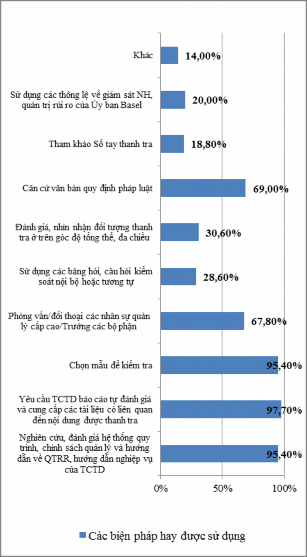

- Khi thanh tra trên cơ sở rủi ro, các phương pháp được áp dụng là: (i) Nghiên cứu hệ thống quy trình, chính sách quản lý và hướng dẫn nghiệp vụ, việc ban hành chính sách và triển khai thực hiện, năng lực quản lý của người quản lý, điều hành; Đánh giá hệ thống quản trị rủi ro có phù hợp với quy mô và tính chất phức tạp của hoạt động nghiệp vụ, mô hình kinh doanh, quy mô hoạt động; Khả năng thích ứng với sự thay đổi của chính sách, thị trường; đánh giá tính hiệu lực, hiệu quả của hệ thống kiểm soát nội bộ, kiểm toán nội bộ, hệ thống thông tin quản lý; (ii) Yêu cầu TCTD được thanh tra báo cáo tự đánh giá và cung cấp các tài liệu có liên quan đến nội dung được thanh tra; (iii) Chọn mẫu để kiểm tra, trong đó tập trung vào các giao dịch lớn, dư nợ lớn hoặc vào các thời điểm nhạy cảm, khách hàng vay có hoạt động kinh doanh lỗ, các giao dịch có dấu hiệu bất thường nhưng phải đảm bảo sự đa dạng (theo ngành nghề, theo đối tượng khách hàng; theo sản phẩm; theo loại hình/hình thức giao dịch…), tập trung phát hiện vấn đề rủi ro hệ thống, cách xử lý, hạn chế rủi ro; (iv) Phỏng vấn/đối thoại các nhân sự quản lý cấp cao/Trưởng các bộ phận để khai thác thông tin về thực trạng cơ cấu tổ chức quản lý – môi trường làm việc; khảo sát/làm việc với từng Phòng/Ban – nơi thanh tra viên thực hiện thanh tra tại chỗ; Sử dụng các bảng hỏi, câu hỏi kiểm soát nội bộ,…; (v) Đánh giá, nhìn nhận đối tượng thanh tra ở trên góc độ tổng thể, đa chiều; kết hợp giữa thực tế kiểm tra hồ sơ chọn mẫu với việc nghiên cứu chính sách, quy định nội bộ của TCTD; (vi) Căn cứ văn bản quy định pháp luật; Tham khảo Sổ tay thanh tra, NHNN sử dụng các thông lệ về giám sát ngân hàng, quản trị rủi ro của Ủy ban Basel trong việc đánh giá quản lý rủi ro của TCTD, từ đó NHNN đã đưa ra các kiến nghị, khuyến nghị nhằm tăng cường công tác quản trị rủi ro tại TCTD...

- Kết quả khảo sát như sau:

Biểu đồ 2.22: Các phương pháp thanh tra trên cơ sở rủi ro đang được sử dụng

Nguồn: Kết quả khảo sát |

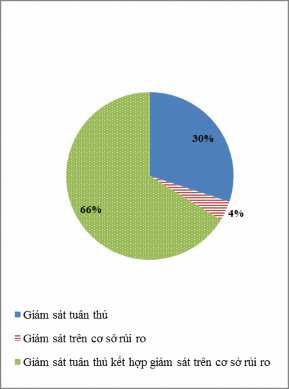

Theo kết quả khảo sát, 63% ý kiến nhận định phương pháp thanh tra đang được sử dụng hiện nay là Thanh tra tuân thủ kết hợp với thanh tra rủi ro (chủ yếu là ý kiến của cán bộ làm công tác thanh tra khối TCTD nước ngoài); 33% ý kiến cho rằng đang áp dụng phương pháp thanh tra tuân thủ (chủ yếu là ý kiến của cán bộ làm công tác thanh tra khối TCTD trong nước); 4% ý kiến cho rằng đang áp dụng phương pháp thanh tra trên cơ sở rủi ro.

Kết quả trên phản ánh thực tế là hiện nay phương pháp thanh tra trên cơ sở rủi ro mới áp dụng đối với khối TCTD nước ngoài, khối TCTD trong nước chủ yếu vẫn triển khai phương pháp thanh tra việc chấp hành quy định của pháp luật.

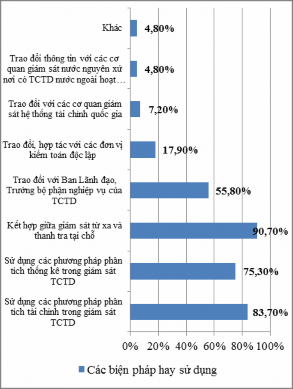

Có hơn 90% cán bộ thanh tra, giám sát được khảo sát trả lời thường sử dụng 3 phương pháp cơ bản nhất khi thực hiện thanh tra là:

- Nghiên cứu, đánh giá hệ thống quy trình, chính sách quản lý và hướng dẫn về quản trị rủi ro, hướng dẫn nghiệp vụ của TCTD.

- Yêu cầu TCTD báo cáo tự đánh giá và cung cấp các tài liệu có liên quan đến nội dung được thanh tra.

- Chọn mẫu để kiểm tra.

Bên cạnh đó, có hơn 60% cán bộ được khảo sát sử dụng các biện pháp sau:

- Phỏng vấn/đối thoại các nhân sự quản lý cấp cao/Trưởng các bộ phận.

- Căn cứ văn bản quy định pháp luật.

b) Phương pháp giám sát trên cơ sở rủi ro

Tính đến tháng 11/2017, NHNN thực hiện hoạt động giám sát hệ thống các TCTD theo hai cấp độ là Giám sát vĩ mô và Giám sát vi mô cho từng khối các TCTD theo định kỳ (tháng, quý, năm). Hoạt động giám sát an toàn vĩ mô giai đoạn này còn ở mức độ sơ khai, chủ yếu thực hiện dựa trên các chỉ số an toàn tài chính và các chỉ số kinh tế vĩ mô, thông số trên thị trường, các thông tin mang tính định lượng cũng như các phương pháp phân tích định tính khác nhau để đánh giá rủi ro hệ thống và toàn diện đối với tình trạng rủi ro của các TCTD, kiểm soát tình hình tài chính để xác định và phát hiện các vấn đề tiềm ẩn hoặc tồn tại của hệ thống TCTD. Hoạt động giám sát vi mô với từng TCTD chủ yếu vẫn dựa trên phương pháp giám sát tuân thủ và có sự kết hợp với phương pháp giám sát trên cơ sở rủi ro dựa trên việc phân tích số liệu báo cáo tài chính quý, năm của các TCTD gửi về. Căn cứ các báo cáo của TCTD, cán bộ giám sát sẽ tổng hợp và phân tích tình hình hoạt động cũng như những diễn biến bất thường trong hoạt động nhằm đưa ra những cảnh báo sớm và căn cứ cho những đánh giá và đề xuất giải pháp xử lý của thanh tra viên đối với từng TCTD.

Từ 01/12/2017 trở đi, về mặt pháp lý, giám sát trên cơ sở rủi ro đã có bước tiến lớn với sự ra đời của Thông tư 08 và Sổ tay giám sát ngân hàng bắt đầu có hiệu lực. Theo đó, ngoài việc giám sát tuân thủ, các quy định pháp luật về các giới hạn, tỷ lệ

bảo đảm an toàn hoạt động ngân hàng, các quy định về chế độ báo cáo thống kê, các quy định khác của pháp luật về tiền tệ và ngân hàng, NHNN còn thực hiện giám sát trên cơ sở rủi ro thông qua việc phân tích, đánh giá các loại rủi ro của TCTD cùng với việc đánh giá tình hình hoạt động, năng lực quản trị, điều hành, nghiệp vụ phái sinh, dự báo tài chính, xếp hạng tín dụng của TCTD. Ngoài nội dung giám sát an toàn vi mô còn có xếp hạng của TCTD theo hệ thống đánh giá, xếp hạng CAMELS, kết quả xếp hạng theo 05 mức: A, B, C, D, E (tốt, khá, trung bình, yếu, yếu kém).

Kết quả thanh tra TCTD là một trong những cơ sở chủ yếu để thực hiện giám sát. Ngoài ra, thông tin giám sát có được thông qua việc phân tích các chỉ số tài chính từ các báo cáo của TCTD, thông qua phương pháp thống kê và những phương pháp tiếp cận thông tin khác như: trao đổi thông tin với Ủy ban Chứng khoán Nhà nước, với kiểm toán độc lập...

Kết quả khảo sát như sau:

Biểu đồ 2.24: Các phương pháp giám sát đang được sử dụng

| |

Nguồn: Kết quả khảo sát |