động bị mất việc gia tăng (khoảng 12 đến 15 triệu lao động bị mất việc, chiếm 25 – 30% tổng số lao động). Dư chấn cuộc khủng hoảng này mãi cho đến năm 1940 mới dần dần đi vào ổn định khi Chiến tranh Thế giới thứ hai xảy ra, hàng chục triệu người Mỹ lao động tại các nhà máy sản xuất dụng cụ chiến tranh hoặc trực tiếp cầm súng, tỷ lệ thất nghiệp lúc này giảm xuống khoảng 15% và sau đó giảm xuống chỉ còn 10%.

- Đối với các nước khác: Đại suy thoái kinh tế Mỹ nhanh chóng lan khắp thế giới, đặc biệt là các nước Châu Âu. Nước Mỹ vốn là chủ nợ và nhà tài chính lớn nhất thế giới, nên một khi nước này không còn đủ nguồn lực tài chính cung ứng cho Châu Âu, các nền kinh tế “lục địa già” bị ảnh hưởng nghiêm trọng. Nặng nề nhất là các nước đối tác thương mại chiến lược của Mỹ hoặc mắc nợ Mỹ nhiều. Cụ thể: Từ cuối năm 1929 đến đầu năm 1932, số thất nghiệp của nước Đức lên tới 25% lực lượng lao động, sản lượng sản xuất của hầu hết các ngành bị suy giảm nghiêm trọng. Khủng hoảng đã làm cho ngành công nghiệp đóng tàu của Anh giảm tới 90% sản lượng, tỷ lệ thất nghiệp của công nhân lên tới 70%. Tính đến cuối năm 1930, số người thất nghiệp của Anh tăng lên tới 2.5 triệu người, chiếm khoảng 20% tổng số lao động cả nước cùng năm. Tương tự, Canada (một trong những đối tác thương mại lớn nhất của Mỹ) cũng chịu tác động tiêu cực. Sản lượng công nghiệp của nước này năm 1932 giảm tới 58% so với năm 1929. Tỷ lệ thất nghiệp năm 1933 lên tới 27% tổng lực lượng lao động (Nguyễn Văn Tiến, 2008) [16].

* Khủng hoảng nợ 1982 ở Mỹ Latinh

Cuộc khủng hoảng nợ quốc tế 1982, khởi đầu là Mexico, một nước mắc nợ lớn ở Mỹ Latinh, tác động một cách sâu sắc lên nền kinh tế - xã hội bên trong các quốc gia con nợ cũng như các quốc gia khác. Cụ thể: Tỷ lệ lạm phát của Mexico là 80%. Tình trạng lạm phát của Brazil có phần tệ hại hơn, từ 200% năm 1985 tăng lên 500% năm 1986. Nhưng Peru mới là nước có mức lạm phát cao nhất, lên đến khoảng 1700% vào năm 1989. Mức tăng GNP của Mexico từ +8% năm 1978 trở thành -5% năm 1983 (Giáo trình quan hệ kinh tế quốc tế, 2004).

* Khủng hoảng tài chính Châu Á năm 1997

Nguyên nhân chính của cuộc khủng hoảng tài chính Châu Á 1997 bắt nguồn từ nền kinh tế vĩ mô yếu kém của Thái Lan, sự bất cập trong việc kiểm soát các dòng vốn quốc tế, tác động bất lợi từ những thay đổi của kinh tế thế giới, và sự tấn công ồ ạt của các thế lực đầu cơ quốc tế. Khủng hoảng khu vực tài chính của Thái Lan lây lan rất nhanh sang nhiều nước trong khu vực và toàn cầu, gây ra sự bất ổn

nghiêm trọng đến kinh tế vĩ mô của nhiều nước, bao gồm mất giá tiền tệ, sụp đổ thị trường chứng khoán, giảm giá tài sản ở nhiều nước Châu Á, hàng loạt doanh nghiệp ở các nước trong khu vực bị phá sản. Những nước bị ảnh hưởng nặng nề nhất trong cuộc khủng hoảng tài chính Châu Á 1997 là Indonesia, Malaysia, Hàn Quốc, Nhật Bản, Singapore, Nga, các nước Mỹ Latinh, và lan sang tận nước Mỹ (Nguyễn Xuân Thanh, 2002) [15].

Khủng hoảng tài chính Châu Á 1997còn khiến nợ công của nhiều quốc gia trong khu vực Châu Á tăng mạnh. Do sử dụng biện pháp tăng cường vay nợ nước ngoài để bù đắp thâm hụt cán cân vãng lai có xu hướng ngày càng gia tăng giai đoạn trước khủng hoảng 1997, nên nợ nước ngoài của Thái Lan tăng lên rất nhanh. Từ mức 35,990 triệu USD năm 1990, lên tới 89,000 triệu USD vào năm 1996, trong đó, nợ ngắn hạn tăng rất mạnh (từ mức 24,113.3 triệu USD năm 1990 lên tới 45,390 triệu USD). Cho đến tháng 6/1997, nợ nước ngoài của Thái Lan gấp 1.5 lần so với dự trữ ngoại hối quốc gia. Tính đến đầu tháng 2/1998, tổng số nợ nước ngoài của Indonesia là 137.42 tỷ USD, trong đó, có 63.46 tỷ USD là nợ của Chính phủ. Song nhiều ý kiến cho rằng do công tác thống kê nợ của nước này không chính xác, nên nợ nước ngoài bị định giá thấp. Con số nợ nước ngoài thực tế của nước này phải lên tới 200 tỷ USD, bởi nhiều món nợ nước ngoài đã không được thống kê, báo cáo đầy đủ. Theo thống kê của ADB, năm 1997, nợ nước ngoài ngắn hạn của Indonesia lên tới

34.66 tỷ USD, trong khi dự trữ ngoại hối chỉ có 20.34 tỷ USD, tức là nợ nước ngoài ngắn hạn bằng 1.7 lần so dự trữ ngoại hối (Nguyễn Xuân Thanh, 2002) [15]. Hàn Quốc thậm chí lâm vào tình trạng nguy hiểm hơn, với khoản nợ ngắn hạn năm 1997 lên tới 70.18 tỷ USD trong khi dự trữ ngoại hối chỉ có 34.07 tỷ USD, tức là nợ ngắn hạn gấp 2.06 lần so dự trữ ngoại hối.

* Khủng hoảng nợ Argentina 2002

Ngay đầu thế kỷ 21, Argentina rơi vào hố sâu của cuộc khủng hoảng kinh tế: khủng hoảng nợ, khủng hoảng ngân hàng kéo theo khủng hoảng xã hội sâu sắc. Đây là một cuộc đại suy thoái thực sự với sản lượng quốc gia giảm 20%, tỷ lệ nghèo đói chiếm tới 55% tổng số dân. Những bất ổn về chính trị cộng với những sai lầm của Chính phủ trong ứng phó với khủng hoảng (thực hiện chế độ đa tỷ giá, áp dụng các biện pháp kiểm soát hành chính đối với giá cả, các biện pháp bảo hộ khác) đã khiến cho tình hình ngày càng trở nên xấu đi trong năm 2002. Thị trường chứng khoán suy sụp, đồng Peso bị mất giá mạnh, lạm phát bùng phát, thất nghiệp gia tăng, tăng trưởng kinh tế giảm sút nghiêm trọng (Lê Xuân Sang, 2002) [9].

Bảng 1.4: Một số chỉ tiêu kinh tế vĩ mô của Argentina 1996 – 2002

1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | |

Tăng trưởng GDP thực tế (%) | 5.50 | 8.10 | 3.90 | - 3.40 | - 0.50 | - 4.90 | - 10.90 |

Chỉ số CPI | 0.16 | 0.53 | 0.92 | -1.17 | -0.94 | -1.07 | 30.80 |

Thất nghiệp (%) | 17.20 | 14.90 | 12.90 | 14.30 | 14.70 | 18.30 | 21.50 |

Cán cân thương mại (%GDP) | 0.02 | -1.37 | -1.66 | -0.76 | 0.41 | 2.10 (T11) | - |

Cán cân vãng lai (%GDP) | -2.50 | -4.20 | -4.90 | -4.90 | -3.10 | -2.60 (Q3) | - |

Cán cân vốn (Triệu USD) | 12,411 | 16,557 | 18,392 | 13,959 | 9,337 | 5,963 (Q3) | - |

Dự trữ ngoại hối (Triệu USD) | 19,404 | 24,402 | 24,876 | 26,373 | 25,154 | 14,556 | 10,492 |

Tương đương số tháng nhập khẩu | 9.80 | 9.20 | 10.20 | 12.40 | 12.0 | 10.90 (T12) | - |

Tổng nợ nước ngoài (Tỷ USD) | 93.84 | 109.36 | 141.92 | 145.25 | 146.17 | 146.85 (T12) | - |

Tỷ lệ nợ nước ngoài/GDP (%) | 34.50 | 37.30 | 47.60 | 50.60 | 51.20 | 54.10 (T12) | - |

Tỷ lệ nợ nước ngoài/xuất khẩu (%) | 394 | 414 | 537 | 623 | 553 | 542 (T12) | - |

Có thể bạn quan tâm!

-

Tăng trưởng tín dụng ngân hàng đối với doanh nghiệp nhỏ và vừa ở Việt Nam trong điều kiện kinh tế vĩ mô bất ổn - 2

Tăng trưởng tín dụng ngân hàng đối với doanh nghiệp nhỏ và vừa ở Việt Nam trong điều kiện kinh tế vĩ mô bất ổn - 2 -

Luận Cứ Khoa Học Về Tăng Trưởng Tín Dụng Ngân Hàng Đối Với Doanh Nghiệp Nhỏ Và Vừa Trong Điều Kiện Kinh Tế Vĩ Mô Bất Ổn

Luận Cứ Khoa Học Về Tăng Trưởng Tín Dụng Ngân Hàng Đối Với Doanh Nghiệp Nhỏ Và Vừa Trong Điều Kiện Kinh Tế Vĩ Mô Bất Ổn -

Vai Trò Của Doanh Nghiệp Nhỏ Và Vừa Đối Với Nền Kinh Tế

Vai Trò Của Doanh Nghiệp Nhỏ Và Vừa Đối Với Nền Kinh Tế -

Các Tiêu Chí Phản Ánh Việc Tăng Trưởng Tín Dụng Đối Với Doanh Nghiệp Nhỏ Và Vừa Trong Điều Kiện Kinh Tế Vĩ Mô Bất Ổn

Các Tiêu Chí Phản Ánh Việc Tăng Trưởng Tín Dụng Đối Với Doanh Nghiệp Nhỏ Và Vừa Trong Điều Kiện Kinh Tế Vĩ Mô Bất Ổn -

Chỉ Số Sản Xuất Của Dnnvv Trong Lĩnh Vực Sản Xuất (1995 = 100)

Chỉ Số Sản Xuất Của Dnnvv Trong Lĩnh Vực Sản Xuất (1995 = 100) -

Môi Trường Cho Tăng Trưởng Tín Dụng Ngân Hàng Đối Với Doanh Nghiệp Nhỏ Và Vừa Việt Nam Trong Điều Kiện Kinh Tế Vĩ Mô Bất Ổn

Môi Trường Cho Tăng Trưởng Tín Dụng Ngân Hàng Đối Với Doanh Nghiệp Nhỏ Và Vừa Việt Nam Trong Điều Kiện Kinh Tế Vĩ Mô Bất Ổn

Xem toàn bộ 192 trang tài liệu này.

Nguồn: Latinh Focus, 1996-2002 và Argentina, Economic Data 1993-2002, INDEC, Mỹ

Khủng hoảng tài chính Argentina 2002 cũng khiến ngân sách nhà nước và nợ công của các quốc gia Mỹ Latinh gia tăng nghiêm trọng. Khoản nợ nước ngoài của Argentina lên tới 146 tỷ USD (2001), bằng 54% GDP (trong đó nợ Chính phủ là 132 tỷ USD, bằng 47% GDP). Đến năm 2002, khoản nợ lên tới 240 tỷ USD, bằng 123% GDP. Tỷ lệ này vượt quá cao so ngưỡng an toàn dưới 50% GDP. Nợ nước ngoài gia tăng trong khi nền kinh tế bị khủng hoảng tàn phá, dẫn đến ngân sách chính phủ Argentina luôn trong trạng thái bội chi nặng nề: năm 2001 bằng 3.25% GDP, năm 2002 bằng 1.07% GDP. (Lê Xuân Sang, 2002) [9].

* Khủng hoảng tài chính toàn cầu 2007 – 2009

Cuộc khủng hoảng tài chính 2007 – 2009 là cuộc khủng hoảng gây ra những hậu quả cực kỳ nghiêm trọng về kinh tế, với sự đổ vỡ hàng loạt ngân hàng. Tính tổng cộng trong 3 năm từ 2008 đến hết 2010, tổng số ngân hàng phá sản tại Mỹ lên tới con số 322. Tình trạng khan hiếm tín dụng, mất giá tiền tệ với quy mô lớn diễn ra trên diện rộng ở hầu hết các nước. Thị trường chứng khoán toàn cầu cùng giá cả bất động sản sụt giảm mạnh, tốc độ tăng trưởng GDP liên tục âm ở nhiều nước. Hàng loạt các nước thuộc Liên minh Châu Âu như Đức, Pháp, Hy Lạp, Italy… đối mặt với mức thâm hụt ngân sách nhà nước nghiêm trọng. Chẳng hạn, mức thâm hụt

ngân sách của Đức lên tới 6.3% GDP, Pháp 7.5% GDP… Tỷ lệ thất nghiệp, tỷ lệ lạm phát không ngừng gia tăng ở các nước Hy Lạp, Tây Ban Nha, Ailen,… kéo theo là làn song biểu tình gây bất ổn chính trị tại một số quốc gia ở khu vực này (Đinh Công Tuấn, 2010) [4].

Từ những phân tích trên có thể rút ra, kinh tế vĩ mô bất ổn chính là việc miêu tả một môi trường kinh tế thiếu ổn định về mặt vĩ mô thể hiện qua sự chuyển biến theo chiều hướng xấu của các biến số cơ bản nhất, bao gồm: lạm phát, chỉ số tăng trưởng, tỷ lệ thất nghiệp, nợ công. Trong đó, sự chuyển biến theo chiều hướng xấu thường kéo dài với cường độ mạnh và liên tục trong vòng ít nhất hai năm.

1.2.2. Tăng trưởng tín dụng ngân hàng đối với doanh nghiệp nhỏ và vừa trong điều kiện kinh tế vĩ mô bất ổn

1.2.2.1. Khái niệm tăng trưởng tín dụng ngân hàng đối với doanh nghiệp nhỏ và vừa trong điều kiện kinh tế vĩ mô bất ổn

Do đặc điểm và vai trò quan trọng của DNNVV đối với sự phát triển kinh tế của mỗi quốc gia, các ngân hàng đang dần coi DNNVV là đối tượng khách hàng tiềm năng của mình. Từ đó, việc tăng trưởng tín dụng ngân hàng cho DNNVV về doanh số, dư nợ và sản phẩm tín dụng cũng được các ngân hàng tại mỗi quốc gia đặc biệt quan tâm.

Từ cơ sở lý luận về DNNVV và tín dụng ngân hàng được làm rõ ở phần 1.1, tác giả đưa ra khái niệm về tăng trưởng tín dụng ngân hàng đối với DNNVV được dùng trong luận án như sau:

Tăng trưởng tín dụng ngân hàng đối với DNNVV là những hoạt động gia tăng tín dụng của ngân hàng dành cho các DNNVV nhằm thỏa mãn hơn nữa những nhu cầu của đối tượng khách hàng này.

Kết hợp với phần cơ sở lý luận về bất ổn kinh tế vĩ mô được trình bày ở phần 1.2.1., khái niệm tăng trưởng tín dụng ngân hàng đối với DNNVV trong điều kiện kinh tế vĩ mô bất ổn trong luận án được hiểu như sau:

Tăng trưởng tín dụng ngân hàng đối với DNNVV trong điều kiện kinh tế vĩ mô bất ổn là những hoạt động gia tăng tín dụng của ngân hàng dành cho các DNNVV nhằm thỏa mãn hơn nữa những nhu cầu của đối tượng khách hàng này trong thời kỳ kinh tế xuất hiện các bất ổn về các yếu tố vĩ mô bao gồm: lạm phát, tỷ lệ thất nghiệp, chỉ số tăng trưởng, nợ công.

1.2.2.2. Khả năng tiếp cận tín dụng ngân hàng của doanh nghiệp nhỏ và vừa trong điều kiện kinh tế vĩ mô bất ổn

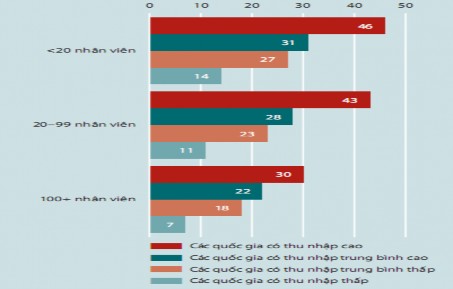

Bất chấp tầm quan trọng được thừa nhận của khu vực DNNVV, theo Công ty tài chính quốc tế IFC (2009), nhiều bằng chứng cho thấy khu vực này vẫn chưa được đáp ứng đầy đủ về các sản phẩm, dịch vụ tài chính nói chung và về tín dụng ngân hàng nói riêng, đặc biệt là khi kinh tế vĩ mô bất ổn. Cụ thể, các cuộc khảo sát doanh nghiệp và các chương trình đánh giá môi trường đầu tư của Ngân hàng Thế giới cho thấy rằng tiếp cận tài chính là một trong những thách thức lớn nhất đối với sự phát triển của khu vực DNNVV và tỷ lệ các DNNVV ở bất kỳ quốc gia nào đánh giá các trở ngại vay vốn là một trở ngại phát triển chính cao hơn gần một phần ba so với các công ty lớn, đặc biệt trong giai đoạn nền kinh tế toàn cầu phải đương đầu với nhiều khó khăn sau khủng hoảng kinh tế thế giới 2007-2008 (Hình 1.1).

Hình 1.1: Tỷ lệ trung bình các công ty coi khả năng tiếp cận nguồn vốn vay là trở ngại chính đối với các hoạt động hiện tại

Nguồn: IFC, 2009 [7]

Nghiên cứu của Beck (2007) cũng chỉ ra rằng tỷ lệ các doanh nghiệp có quy mô lớn sử dụng nguồn tín dụng ngân hàng cho các khoản đầu tư mới thường cao hơn 150% so với các doanh nghiệp có quy mô nhỏ. Sự khác biệt về việc tiếp cận tín dụng ngân hàng nói trên bắt nguồn từ phía cung (các ngân hàng) hay bắt nguồn từ phía cầu của các DNNVV. Trước hết, xét về phía cấu, theo IFC (2009) [7], khu vực DNNVV đặc biệt cần nguồn tín dụng ngân hàng vì họ thiếu luồng tiền mặt luân chuyển để thực hiện các khoản đầu tư lớn, họ không có nhiều phương thức tiếp cận tài chính như các doanh nghiệp quy mô lớn và thường thiếu nhân sự giỏi để thực

hiện các chức năng tài chính, đặc biệt là khi nền kinh tế rơi vào chu kỳ suy thoái. Trên thực tế, khi nền kinh tế của một quốc gia gặp khó khăn, các khoản nợ dài hạn của ngân hàng có thể giúp khu vực DNNVV đầu tư mở rộng sản xuất mà không mất đi quyền sở hữu. Ngoài ra, các khoản vay ngắn hạn và các khoản vay vốn hoạt động giúp các DNNVV phát triển đều đặn. Không chỉ thế, bên cạnh tín dụng, các sản phẩm giao dịch và ký thác ngân hàng cũng sẽ giúp DNNVV hoạt động hiệu quả hơn và tạo điều kiện cho họ thuê thêm dịch vụ bên ngoài để thực hiện các chức năng tài chính. Rõ ràng, đối với các doanh nghiệp quy mô nhỏ và vừa, việc hỗ trợ tài chính qua ngân hàng là nguồn hỗ trợ bên ngoài quan trọng nhất. Như vậy, có thể nói sự khác biệt về tiếp cận tín dụng ngân hàng giữa doanh nghiệp lớn và DNNVV bắt nguồn phần nhiều từ phía nguồn cung (các ngân hàng).

Vậy lý do gì đã khiến các ngân hàng hạn chế trong việc cung cấp tín dụng cho DNNVV so với doanh nghiệp lớn khi kinh tế một quốc gia bị bất ổn? Theo Tổ chức hợp tác và phát triển kinh tế OECD (2006), điều này bắt nguồn từ hồ sơ vay vốn tiềm ẩn rủi ro và sự bất cân xứng thông tin giữa DNNVV với ngân hàng. Sẽ rất khó cho các doanh nghiệp nhỏ thuyết phục ngân hàng ủng hộ kế hoạch kinh doanh của mình, đặc biệt là với các doanh nghiệp khởi sự và cần một sự nỗ lực đáng kể để thiết lập uy tín với ngân hàng khi kinh tế khó khăn. Về phía ngân hàng, việc quản lý rủi ro đối với các khách hàng có quy mô nhỏ, với tần suất cao hơn và các giao dịch có giá trị thấp hơn sẽ tăng thêm mức độ phức tạp, dẫn đến hai vấn đề chính là rủi ro tín dụng và chí phí phục vụ khách hàng lớn.

Rủi ro tín dụng là rủi ro về doanh thu và tài sản bị mất do khách hàng trả nợ chậm hoặc không trả được các khoản vay hay các sản phẩm tín dụng khác. Đây là một vấn đề quan trọng vì DNNVV thường không có khả năng cung cấp thông tin tài chính có thể xác minh được. Do tình trạng thiếu thông tin, đa số các khoản vay ngân hàng đối với DNNVV đều yêu cầu có tài sản thế chấp, đặc biệt khi kinh tế trong giai đoạn suy thoái hoặc đình trệ. Nhưng các doanh nghiệp này thường không đáp ứng được yêu cầu này dẫn đến khả năng tiếp cận khoản vay bị hạn chế. Chi phí phục vụ khách hàng quá cao là do các ngân hàng không chắc chắn về mô hình hoạt động hiệu quả nhất để phục vụ khách hàng DNNVV. Mặc dù khách hàng doanh nghiệp được phân loại theo các giao dịch có giá trị cao và thấp, các DNNVV thường đòi hỏi nhiều giao dịch hơn ở mức giá trị thấp hơn. Tuy nhiên, khu vực này có thể yêu cầu mức độ giao tiếp khách hàng cao hơn so với dịch vụ ngân hàng bán

lẻ (khách hàng cá nhân) vì DNNVV có nhiều nhu cầu hơn và nhu cầu cũng đa dạng hơn. Việc chi phí phục vụ cao hơn sẽ dẫn đến doanh thu thấp hơn.

Như vậy, có thể thấy, khả năng tiếp cận tín dụng ngân hàng của khu vực DNNVV còn thấp do những đặc điểm vốn có về quy mô, phương thức hoạt động của những doanh nghiệp này, đặc biệt trong giai đoạn kinh tế vĩ mô bất ổn. Để thúc đẩy tăng trưởng tín dụng ngân hàng đối với DNNVV khi nền kinh tế gặp khó khăn cần có sự phối hợp chặt chẽ giữa doanh nghiệp với ngân hàng, đồng thời có những chính sách hỗ trợ phù hợp từ phía chính phủ như các chương trình bảo lãnh tín dụng cho DNNVV.

1.2.2.3. Sự cần thiết tăng trưởng tín dụng đối với doanh nghiệp nhỏ và vừa trong điều kiện kinh tế vĩ mô bất ổn

Với vai trò đặc biệt quan trọng của khu vực DNNVV trong quá trình vận động và phát triển nền kinh tế của mỗi quốc gia, để các doanh nghiệp này phát triển một cách hiệu quả, đóng góp nhiều hơn vào tăng trưởng và ổn định kinh tế, cần có những chính sách hỗ trợ thích đáng từ phía Nhà nước, Chính phủ. Hiện nay, các quốc gia trên thế giới đã và đang dành nhiều ưu đãi cho khu vực DNNVV, cùng với đó là sự quan tâm nhiều hơn của hệ thống ngân hàng tới phân khúc khách hàng tiềm năng này. Theo đó, vấn đề tăng trưởng tín dụng ngân hàng đối với DNNVV đang được đề cao, đặc biệt là khi nền kinh tế vĩ mô vẫn còn tồn tại nhiều bất ổn do ảnh hưởng của các cuộc khủng hoảng như hiện nay.

Theo phần 1.2.1, kinh tế vĩ mô bất ổn được thể hiện qua chiều hướng xấu của các biến số cơ bản nhất đó là: lạm phát, chỉ số tăng trưởng, tỷ lệ thất nghiệp, nợ công. Trong đó, khi tốc độ tăng trưởng giảm sút cùng với thất nghiệp gia tăng, các chính phủ thường nới rộng chính sách tiền tệ, chính sách tài khóa nhằm kích thích tăng trưởng, dẫn đến tăng cường hoạt động huy động vốn của các NHTM, tạo điều kiện tăng trưởng tín dụng ngân hàng của các NHTM đối với DNNVV.

Tuy nhiên, khi tăng trưởng suy giảm đi kèm lạm phát ở mức cao, nguy hiểm, Chính phủ lúc này phải cân nhắc kĩ lưỡng giữa mục tiêu kiềm chế lạm phát, ổn định kinh tế với mục tiêu tăng trưởng. Các chính sách điều hành vĩ mô sẽ bị thắt chặt, lãi suất tăng, kìm hãm sự tăng trưởng tín dụng nói chung và tín dụng cho DNNVV nói riêng.

Khi nền kinh tế trở nên bất ổn, khu vực DNNVV càng dễ bị tổn thương bởi những lý do sau: (i) DNNVV sẽ khó có thể giảm quy mô hoạt động khi những doanh nghiệp này vốn đã có quy mô nhỏ; (ii) DNNVV thiếu đa dạng trong các

hoạt động kinh tế; (iii) Cơ cấu tài chính yếu, quy mô vốn nhỏ; (iv) Không có hoặc xếp hạng tín nhiệm thấp; (v) Phụ thuộc nhiều vào nguồn tín dụng ngân hàng; (vi) Ít lựa chọn về tài chính. Trong hoàn cảnh đó, tăng trưởng tín dụng lại bị kìm hãm, doanh nghiệp không duy trì được nguồn vốn hoạt động, dẫn đến nhiều DNNVV rơi vào tình trạng đình trệ, thua lỗ thậm chí phá sản. Ngoài ra, khi doanh nghiệp kinh doanh không hiệu quả, những khoản vay ngân hàng trước đây không được hoàn trả đúng hạn, dẫn đến nợ xấu gia tăng, ngân hàng không chỉ sụt giảm lợi nhuận mà còn lâm vào tình trạng thiếu thanh khoản, phải thực hiện thắt chặt tín dụng, chỉ cho vay những khoản vay có hiệu quả. Tất cả những yêu tố trên cùng với những trở ngại bắt nguồn từ đặc điểm của chính DNNVV như thiếu minh bạch về thông tin tài chính, thông tin hoạt động khiến DNNVV lại càng khó khăn trong việc tiếp cận vốn tín dụng ngân hàng.

Rõ ràng, bất ổn vĩ mô gây ra hậu quả tiêu cực đối với tất cả các chủ thể trong nền kinh tế. Để khắc phục khó khăn, buộc Chính phủ, ngân hàng và doanh nghiệp phải phối hợp với nhau. Một mặt, chính phủ và ngân hàng đề ra những chính sách hỗ trợ doanh nghiệp phù hợp, như miễn-giảm-hoãn nộp thuế, gia hạn, cơ cấu lại nợ, hay ưu tiên cho những ngành sản xuất quan trọng; mặt khác, doanh nghiệp cũng phải chủ động, tích cực tìm cách khôi phục hoạt động sản xuất kinh doanh.

Như vậy, trong điều kiện kinh tế vĩ mô bất ổn, khả năng tiếp cận tín dụng ngân hàng của DNNVV ngày càng bị hạn chế do doanh nghiệp và ngân hàng đều phải đối mặt với nhiều khó khăn hơn. Tuy nhiên, DNNVV đã và đang đóng vai trò vô cùng quan trọng đối với nền kinh tế mỗi quốc gia. Do vậy, các biện pháp hỗ trợ DNNVV trong giai đoạn này là vô cùng cần thiết, đặc biệt là tăng trưởng tín dụng ngân hàng (do mức độ phụ thuộc lớn). Trong điều kiện kinh tế vĩ mô bất ổn, tăng trưởng tín dụng đối với DNNVV không chỉ là việc cứu các doanh nghiệp này thoát khỏi phá sản mà còn tạo được công ăn việc làm, đẩy mạnh hoạt động sản xuất giúp nền kinh tế đi vào ổn định.

Không những vậy, tăng trưởng tín dụng ngân hàng đối với DNNVV trong điều kiện kinh tế vĩ mô bất ổn còn giúp các ngân hàng mở rộng được thị trường, thu được lợi nhuận. Bởi khi nền kinh tế dần đi vào tình trạng ổn định, tình hình của doanh nghiệp tốt lên thì với tỷ lệ nợ, đặc biệt là vay ngân hàng còn khá thấp, việc các DNNVV sẽ tiếp tục chuyển sang vay nợ ngân hàng để tận dụng hiệu quả đòn bẩy tài chính là hoàn toàn có khả năng. Đây chính là nhu cầu tín dụng đối với ngân hàng nhằm tạo ra tăng trưởng tín dụng và mang lại lợi nhuận cho ngân hàng