đã ảnh hưởng nghiêm trọng đến nền kinh tế Ireland nói chung và khu vực DNNVV của nước này nói riêng. Điều này được thể hiện qua sự sụt giảm mạnh trong một số chỉ tiêu như: (i) GNP giảm 11.1.%, (ii) Nhu cầu trong nước chứng kiến sự sụt giảm lên tới 22.3%, (iii) Tiêu dùng gia đình giảm 7.7%, (iv) Doanh số bán lẻ giảm 22.2%, (v) Danh thu bán ô tô giảm 74%, và (vi) Quan điểm tiêu dùng giảm 62.9 điêm (OECD, 2013) [88].

Do hầu hết các doanh nghiệp thuộc khu vực nhỏ và vừa của Ireland chủ yếu hoạt động nội địa và phụ thuộc lớn vào tiêu dùng của hộ gia đình nên khủng hoảng kinh tế tài chính với sự chuyển biến xấu của những yếu tố nêu trên đã dẫn đến tình trạng khó khăn nghiêm trọng của khu vực này. Hoạt động kém hiệu quả, doanh thu và lợi nhuận giảm là nguyên nhân dẫn đến sự sụt giảm nhu cầu tín dụng, làm suy yếu khả năng đảm bảo các khoản vay hoạt động hiệu quả cũng như giảm khả năng trả nợ đúng hạn của DNNVV. Thêm vào đó, khu vực tài chính, ngân hàng của Ireland cũng gặp phải những vấn đề nghiêm trọng về thanh khoản và nợ xấu, theo đó, các điều kiện cho vay bị siết chặt hơn khiến DNNVV càng khó khăn trong việc tiếp cận nguồn tín dụng ngân hàng. Tỉ lệ các khoản vay được chấp nhận giảm mạnh từ 76% năm 2008 xuống còn 70% năm 2011. Các khoản vay ngắn hạn cho DNNVV giảm 77% trong giai đoạn 2007 – 2011, từ 19.4 tỷ Euro xuống còn 4.4 tỷ Euro (OECD, 2013) [88].

b. Giải pháp thúc đẩy tăng trưởng tín dụng đối với doanh nghiệp nhỏ và vừa

Trước sự khó khăn của khu vực DNNVV sau khủng hoảng toàn cầu 2007- 2008 và khủng hoảng nợ công châu Âu 2010, chính phủ Ireland đã tiến hành một số chủ trương như yêu cầu các ngân hàng trụ cột (Bank of Ireland và Allied Irish Bank) thực hiện mục tiêu tín dụng đối với DNNVV từ năm 2011 đến nay. Cụ thể, mỗi ngân hàng phải cho vay 3 tỷ Euro năm 2011, 3.5 tỷ Euro năm 2012 và 4 tỷ Euro năm 2013. Chính phủ Ireland cũng đưa ra một số biện pháp xem xét lại việc cấp tín dụng đối với các khoản vay lên tới 500,000 Euro của DNNVV bị từ chối hoặc cho vay với điều kiện chưa hợp lý. Cụ thể, với những trường hợp này, doanh nghiệp có thể để nghị The Credit Review Office đánh giá lại những khoản vay này nhằm giúp ngân hàng đưa ra những quyết định đúng đắn hơn. Chi phí của việc đánh giá này sẽ do ngân hàng chi trả và một mẫu biểu yêu cầu cho vay chung được áp dụng nhằm giảm chi phí quản lý trong trường hợp doanh nghiệp vay vốn tại nhiều ngân hàng. Vấn đề bảo lãnh tín dụng cũng được chính phủ Ireland quan tâm dành cho các doanh nghiệp có tiềm năng hoạt động tốt, kế hoạch kinh doanh

bền vững. Ngoài ra, chính phủ nước này còn đề ra chương trình hỗ trợ cho vay doanh nghiệp nhỏ với số lao động ít hơn 10 người, cung cấp những khoản tín dụng nhỏ hơn 25,000 Euro đối với những hồ sơ không đảm bảo được tiêu chí hạn chế rủi ro tín dụng của ngân hàng.

Ngân hàng trung ương nước này cũng đưa ra các tiêu chí về hỗ trợ khách hàng DNNVV gặp khó khăn về tài chính. Theo đó, các ngân hàng cần xem xét dành cho doanh nghiệp vay vốn một khoảng thời gian phù hợp để giải quyết khó khăn, gia hạn thời gian trả nợ với những khoản nợ quá hạn, hoặc linh hoạt hình thức trả nợ theo quy trình phù hợp. Ngoài ra, các khoản tiền gửi của ngân hàng thương mại tại ngân hàng trung ương Ireland cũng được hưởng lãi suất kém ưu đãi nhằm kích thích các ngân hàng này cho vay phục vụ sản xuất.

1.3.2. Bài học cho Việt Nam

Qua kinh nghiệm của một số quốc gia về hỗ trợ khu vực DNNVV, có thể thấy khu vực doanh nghiệp này đóng vai trò hết sức quan trọng đối với phát triển kinh tế xã hội của mỗi quốc gia. Theo đó, chính phủ cần có những chính sách và bước đi phù hợp nhằm tháo gỡ khó khăn, bất lợi đối với những doanh nghiệp này. Đối với Việt Nam, hỗ trợ và tạo điều kiện để các DNNVV tiếp cận với nguồn vốn tín dụng ngân hàng được coi là then chốt, đặc biệt là trong những điều kiện kinh tế vĩ mô bất ổn như hiện nay. Từ những kinh nghiệm trên, luận án đưa ra một số gợi ý cho Việt Nam như sau:

Có thể bạn quan tâm!

-

Một Số Chỉ Tiêu Kinh Tế Vĩ Mô Của Argentina 1996 – 2002

Một Số Chỉ Tiêu Kinh Tế Vĩ Mô Của Argentina 1996 – 2002 -

Các Tiêu Chí Phản Ánh Việc Tăng Trưởng Tín Dụng Đối Với Doanh Nghiệp Nhỏ Và Vừa Trong Điều Kiện Kinh Tế Vĩ Mô Bất Ổn

Các Tiêu Chí Phản Ánh Việc Tăng Trưởng Tín Dụng Đối Với Doanh Nghiệp Nhỏ Và Vừa Trong Điều Kiện Kinh Tế Vĩ Mô Bất Ổn -

Chỉ Số Sản Xuất Của Dnnvv Trong Lĩnh Vực Sản Xuất (1995 = 100)

Chỉ Số Sản Xuất Của Dnnvv Trong Lĩnh Vực Sản Xuất (1995 = 100) -

Giá Trị Xuất Khẩu, Nhập Khẩu, Cán Cân Thương Mại Và Dự Trữ Ngoại Hối Của Việt Nam Giai Đoạn 2000 - 2012

Giá Trị Xuất Khẩu, Nhập Khẩu, Cán Cân Thương Mại Và Dự Trữ Ngoại Hối Của Việt Nam Giai Đoạn 2000 - 2012 -

Chính Sách Của Chính Phủ Về Tăng Trưởng Tín Dụng Ngân Hàng Đối Với Doanh Nghiệp Nhỏ Và Vừa Trong Điều Kiện Kinh Tế Vĩ Mô Bất Ổn

Chính Sách Của Chính Phủ Về Tăng Trưởng Tín Dụng Ngân Hàng Đối Với Doanh Nghiệp Nhỏ Và Vừa Trong Điều Kiện Kinh Tế Vĩ Mô Bất Ổn -

Đánh Giá Về Năng Lực Cung Cấp Dịch Vụ Ngân Hàng

Đánh Giá Về Năng Lực Cung Cấp Dịch Vụ Ngân Hàng

Xem toàn bộ 192 trang tài liệu này.

* Đối với Cơ quan quản lý Nhà nước

Thứ nhất, qua kinh nghiệm của Hàn Quốc có thể thấy nước này đã thực hiện khá đồng bộ các biện pháp hỗ trợ DNNVV từ giai đoạn những năm 1970s, trong đó nổi bật là việc thành lập Quỹ bảo lãnh tín dụng công nghệ Hàn Quốc (KOTEC) năm 1989; quỹ chuyên cung cấp các dịch vụ bảo lãnh tín dụng đối với DNNVV, đặc biệt ưu tiên các doanh nghiệp có triển vọng tốt, ứng dụng công nghệ mới nhưng không đáp ứng được các điều kiện vay vốn của NHTM. Mô hình này đã phát huy hiệu quả vai trò trợ giúp DNNVV của mình trong giai đoạn Hàn Quốc bị tác động nặng nề bởi cuộc khủng hoảng tài chính chấu Á 1997-1998, tạo tiền đề cho nước này vực dậy nền kinh tế. Do vậy trong điều kiện kinh tễ vĩ mô bất ổn hiện nay, để trợ giúp khu vực DNNVV, Chính phủ Việt Nam có thể kết hợp với các NHTM đứng ra tổ chức một định chế tương tự nhằm đánh giá, xếp hạng và bảo lãnh cho các DNNVV Việt Nam tiếp cận vốn ngân hàng (tạm viết tắt là CDB). Cơ quan này sẽ trợ giúp các ngân hàng gặp khó khăn trong việc đánh giá, lựa chọn lĩnh vực tiềm năng cần hướng

đến trong bối cảnh kinh tế vĩ mô bất ổn. Theo đó, CDB sẽ thực hiện hai nhiệm vụ chính: (1) đánh giá tiềm năng của từng ngành, từng lĩnh vực, xếp hạng các DNNVV và (2) bảo lãnh vay vốn đối với ngân hàng. Trong đó hoạt động bảo lãnh tín dụng là hoạt động bảo lãnh bên thứ ba cho khoản vay của các DNNVV từ các ngân hàng, còn hoạt động đánh giá doanh nghiệp là việc đánh giá giá trị trong tương lai của ngành và bản thân doanh nghiệp, bao gồm khả năng cạnh tranh của công nghệ, thị trường cho doanh nghiệp, giá trị của doanh nghiệp hoặc dự án. Ngoài hai dịch vụ cốt lõi trên thì CDB còn có thể cung cấp các dịch vụ phụ trợ khác như hoạt động tư vấn doanh nghiệp, quản lý và giám sát xử lý nghĩa vụ nợ, hoạt động quản lý thông tin tín dụng.

Thứ hai, trong điều kiện nền kinh tế còn nhiều bất ổn, môi trường kinh doanh của doanh nghiệp chịu nhiều ảnh hưởng tiêu cực như hiện nay, việc trợ giúp khu vực DNNVV tiếp cận nguồn vốn ngân hàng nhằm duy trì và mở rộng hoạt động kinh doanh, tạo tiền đề ổn định nền kinh tế là vô cùng cần thiết. Tuy nhiên, hệ thống ngân hàng Việt Nam cũng đang trong quá trình tái cơ cấu hoạt động với nhiều khó khăn. Do vậy, trong lúc này, Chính phủ và các cơ quan quản lý Nhà nước cần đóng vai trò trung gian, tạo cầu nối để doanh nghiệp, đặc biệt là DNNVV vay vốn được ngân hàng, đồng thời đảm bảo được hệ thống ngân hàng hoạt động an toàn và hiệu quả. Những biện pháp có thể thực hiện bao gồm: khuyến khích hoặc yêu cầu các NHTM đẩy mạnh cho vay DNNVV thông qua sử dụng công cụ lãi suất của NHTW hoặc giao chỉ tiêu cho vay đỗi với các ngân hàng tiêu biểu trong hệ thống. Có thể thành lập cơ quan đánh giá, xem xét lại các khoản tín dụng bị từ chối hoặc cho vay với điều kiện chưa phù hợp nhằm giúp doanh nghiệp có được nguồn vốn với chi phí hợp lý cũng như khuyến khích ngân hàng đưa ra quyết định cho vay đúng đắn.

Thứ ba, kinh nghiệm của các nước cho thấy, ngoài nguồn vốn tín dụng ngân hàng, cần nhanh chóng thúc đẩy phát triển thị trường vốn để tạo điều kiện cho DNNVV huy động nguồn lực xã hội thông qua phát hành trái phiếu, cổ phiếu và thông qua quỹ đầu tư để đáp ứng nhu cầu đầu tư của của khu vực ngoài Nhà nước, tránh lệ thuộc quá nhiều vào nguồn vốn vay từ ngân hàng như hiện nay.

Thứ tư, bên cạnh hỗ trợ về tài chính, cần thực hiện đồng bộ, hiệu quả và linh hoạt các biện pháp hỗ trợ về công nghệ, nguồn nhân lực, thị trường, chất lượng sản phẩm theo hướng khuyến khích DNNVV phát triển. Những chính sách này cần được tiến hành xuyên suốt quá trình phát triển của các doanh nghiệp này, từ khởi nghiệp, vượt qua khó khăn, tăng trưởng đến toàn cầu hóa.

* Đối với các ngân hàng thương mại

Thứ nhất, đa dạng hóa hình thức cấp tín dụng thông qua việc thiết kế các gói sản phẩm cấp tín dụng linh hoạt, phù hợp với mỗi loại hình doanh nghiệp, với hoàn cảnh của từng thời kỳ của nền kinh tế. Có thể thiết kế các khoản tín dụng đối với từng giai đoạn phát triển của một doanh nghiệp nhỏ và vừa, hoặc cho vay tập trung vào một số ngành phát triển tốt, cho vay phù hợp với nhu cầu sản xuất kình doanh của doanh nghiệp (như vay vốn lưu động, vay vốn đầu tư trang thiết bị sản xuất,…). Trong điều kiện kinh tế vĩ mô bất ổn hiện nay, để kích thích hoạt động sản xuất kinh doanh của nền kinh tế, cần nghiên cứu thiết kế các sản phẩm tín dụng theo chuỗi sản xuất, trong đó hỗ trợ đồng bộ doanh nghiệp sản xuất, doanh nghiệp trung gian và doanh nghiệp tiêu thụ theo một quy trình khép kín. Khi đầu ra được thông suốt, những khâu sản xuất, trung gian trước đó cũng trở nên hiệu quả hơn. So với việc cho vay rải rác ở từng khâu như hiện nay (ngân hàng A cho sản xuất nguyên liệu, ngân hàng B cho vay chế biến, xuất khẩu), rủi ro ở khoản vay này sẽ ảnh hưởng đến khoản vay kia, do vậy việc triển khai những sản phẩm tín dụng theo chuỗi sản xuất rõ ràng sẽ giúp giảm rủi ro tín dụng cho các ngân hàng.

Thứ hai, trong công tác cho vay: ngân hàng phải thường xuyên tiếp xúc với khách hàng vì thông qua việc tiếp xúc với khách hàng, các cán bộ tín dụng có thể đưa ra được những nhận định chính xác hơn, tránh được những rủi ro tín dụng. Tuy nhiên, việc tiếp xúc với khách hàng không phải là chuyện đơn giản, đòi hỏi cán bộ tín dụng phải thật nhạy cảm, nắm bắt được tâm lý của khách hàng. Đồng thời, ngân hàng cũng phải xác định rõ ràng các yêu cầu tài sản đảm bảo để thuận lợi cho khách hàng và giảm thiểu rủi ro cho ngân hàng. Đối với các khoản nợ quá hạn, có thể tiến hành xem xét, gia hạn thời gian trả nợ, cơ cấu lại nợ nhằm tạo điều kiện phục hồi sản xuất kinh doanh cho một số doanh nghiệp có khả năng phát triển và kế hoạch kinh doanh hiệu quả. Ngân hàng có thể cung cấp thêm dịch vụ tư vấn kinh doanh, nhằm hỗ trợ tốt nhất cho khách hàng.

Thứ ba, chủ động phòng ngừa rủi ro từ phía khách hàng bằng cách có nhiều biện pháp như hỗ trợ, tư vấn cho các DNNVV trong việc nâng cao năng lực quản lý tài chính. Các ngân hàng không nên chỉ dừng lại ở việc tăng trưởng tín dụng thông qua việc cung cấp các sản phẩm tín dụng mà còn nên có các sản phẩm, dịch vụ tư vấn tài chính. Từ đó, khách hàng có thể sử dụng các sản phẩm tín dụng của ngân hàng một cách hiệu quả hơn, nâng cao khả năng trả nợ cho ngân hàng, đảm bảo chất lượng của các khoản tín dụng dù trong thời điểm nền kinh tế biến động.

Thứ tư, các NHTM cũng cần chủ động liên kết với Hiệp hội DNNVV, hiệp hội các ngành nghề và các Quỹ hỗ trợ phát triển DNNVV tại các địa phương để tận dụng thêm sự hỗ trợ từ các cơ quan này và tìm kiếm, mở rộng thêm đối tượng khách hàng.

TÓM TẮT CHƯƠNG 1

Trong chương 1, nhằm làm rõ lý luận cơ sở về tăng trưởng tín dụng ngân hàng đối với DNNVV trong bối cảnh kinh tế vĩ mô bất ổn luận án đã tập trung phân tích những khía cạnh sau:

Thứ nhất, làm rõ cơ sở khoa học về DNNVV và tín dụng ngân hàng dành cho các doanh nghiệp này. Cụ thể, luận án phân tích khái niệm và cách phân loại khác nhau tại nhiều nước trên thế giới nhằm mang lại cái nhìn bao quát nhất về DNNVV, từ đó nêu lên đặc điểm và vai trò của những doanh nghiệp này đối với nền kinh tế. Tiếp theo, luận án đưa ra khái niệm về tín dụng ngân hàng và phân tích các phương thức tín dụng đối với DNNVV, đồng thời nêu bật lên vai trò của nguồn vốn này đối với hoạt động sản xuất kinh doanh của DNNVV.

Thứ hai, thông qua việc phân tích kỹ các cuộc khủng hoảng trên thế giới luận án đã đưa ra dấu hiệu của một nền kinh tế vĩ mô bất ổn, từ đó gắn việc tăng trưởng tín dụng đối với DNNVV vào bối cảnh này. Cùng với những nội dung cơ bản về tín dụng ngân hàng cho DNNVV nêu trên, luận án đã khái quát tăng trưởng tín dụng ngân hàng cho DNNVV trong điều kiện kinh tế vĩ mô bất ổn là những hoạt động gia tăng tín dụng của ngân hàng dành cho các DNNVV nhằm thỏa mãn hơn nữa những nhu cầu của đối tượng khách hàng này. Luận án cũng đánh giá khả năng tiếp cận tín dụng của DNNVV khi nền kinh tế khó khăn, mất ổn định và nêu lên một số tiêu chí đánh giá cũng như các nhân tố ảnh hưởng đến hoạt động này.

Thứ ba, luận án đã nghiên cứu kinh nghiệm của Đài Loan, Hàn Quốc và Ireland về tăng trưởng tín dụng ngân hàng cho DNNVV khi các nước này cũng phải đối mặt với tình trạng kinh tế vĩ mô bất ổn nhằm rút ra một số bài học kinh nghiệm cho các NHTM và cơ quan quản lý nhà nước về hoạt động ngân hàng của Việt Nam.

Cơ sở lý luận và kinh nghiệm quốc tế trong chương 1 sẽ là tiền đề quan trọng cho việc phân tích thực trạng tăng trưởng tín dụng ngân hàng đối với DNNVV tại Việt Nam, trên cơ sở đó đề xuất một số giải pháp phù hợp với bối cảnh của nước ta hiện nay.

Chương 2

THỰC TRẠNG TĂNG TRƯỞNG TÍN DỤNG NGÂN HÀNG ĐỐI VỚI DOANH NGHIỆP NHỎ VÀ VỪA Ở VIỆT NAM TRONG ĐIỀU KIỆN KINH TẾ VĨ MÔ BẤT ỔN

2.1. MÔI TRƯỜNG CHO TĂNG TRƯỞNG TÍN DỤNG NGÂN HÀNG ĐỐI VỚI DOANH NGHIỆP NHỎ VÀ VỪA VIỆT NAM TRONG ĐIỀU KIỆN KINH TẾ VĨ MÔ BẤT ỔN

2.1.1. Bối cảnh kinh tế vĩ mô bất ổn

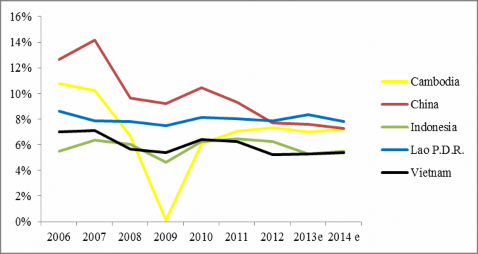

Không nằm ngoài bối cảnh bất ổn kinh tế thế giới, nền kinh tế Việt Nam cũng như nhiều nền kinh tế đang phát triển khác đã gặp nhiều khó khăn cho dù đã thể hiện tốc độ tăng trưởng lại khá nhanh sau cuộc khủng hoảng tài chính 2008. Từ sau giai đoạn tăng trưởng cao từ năm 2005 đến 2007, tốc độ tăng trưởng kinh tế của Việt Nam đã đáng kể xuống từ mức trung bình hơn 8% xuống còn thấp hơn 6%. Thực trạng kinh tế Việt Nam thậm chí còn trầm trọng hơn so với các nền kinh tế khác khi trong năm 2011, 2012 và dự kiến 2013, tốc độ tăng trưởng kinh tế của Việt Nam thấp hơn so với các quốc gia trong khu vực như Trung Quốc, Thái Lan, Indonesia, Cambodia, Lào, Myanmar. Tăng trưởng kinh tế của Việt Nam trong hai năm 2011 và 2012 chỉ đạt mức 6.24% và 5.25%. Theo dự báo của IMF, triển vọng kinh tế khó khăn, chưa có nhiều cải thiện căn bản khiến tốc độ tăng trưởng kinh tế của Việt Nam chỉ đạt mức 5.3% trong năm 2013 và chỉ đạt mức 5.5% vào năm 2016.

Hình 2.1: Tăng trưởng kinh tế của Việt Nam và một số quốc gia trong khu vực giai đoạn 2006 – 2014e

Nguôn: World Economic Outlook

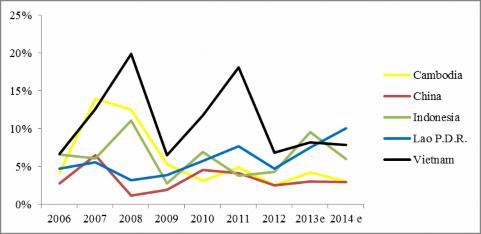

Chính sách tài khóa và chính sách tiền tệ mở rộng từ sau cuộc khủng hoảng tài chính - suy thoái kinh tế thế giới 2008 đã khiến lạm phát bùng nổ trong năm 2011 với tỷ lệ lạm phát 18.13%. Trước tình hình chỉ số giá tiêu dùng tăng cao, Chính phủ đã tiến hành các biện pháp chính sách vĩ mô theo hướng thắt chặt nhằm kiếm chế lạm phát và ổn định kinh tế vĩ mô thể hiện ở Nghị quyết số 11/NQ-CP về những giải pháp chủ yếu tập trung kiềm chế lạm phát, ổn định kinh tế vĩ mô, bảo đảm an sinh xã hội. Định hướng này được cụ thể hóa trong việc NHNN thực hiện chính sách tiền tệ chặt chẽ. Tăng trưởng tín dụng năm 2011 đạt khoảng 12%, mức thấp nhất trong 20 năm trở lại. Chính sách tiền tệ thắt chặt cũng khiến thanh khoản và tình hình tài chính của hệ thống tài chính gặp khó khăn. Lạm phát và lãi suất cho vay tăng cao, nguồn vốn tín dụng bị thu hẹp đáng kể đã trở thành gánh nặng chi phí và khó khăn về nguồn vốn cho các doanh nghiệp sản xuất kinh doanh và người tiêu dùng.

Hình 2.2: Tỷ lệ lạm phát của Việt Nam và một số quốc gia trong khu vực giai đoạn 2006 – 2014e

Nguôn: World Economic Outlook

Tiếp tục thực hiện chính sách tiền tệ và chính sách tài khóa theo hướng thận trọng và linh hoạt trong năm 2012, Chính phủ kỳ vọng thúc đẩy nền kinh tế tăng trưởng trở lại. Tuy nhiên, kết quả của các giải pháp hỗ trợ từ phía Chính phủ không mang lại hiệu quả khi hệ thống doanh nghiệp không tiêu thụ được hàng hóa khi sức cầu của nền kinh tế sụt giảm. Lạm phát cao và biến động liên tục trong những năm gần đây đã đẩy doanh nghiệp vào giữa “hai gọng kìm” là chi phí giá thành và giá bán sản phẩm, nhiều doanh nghiệp đã rơi vào tình trạng sụt giảm lợi nhuận, thua lỗ, thậm chí phải rời bỏ ngành.

Từ khi trở thành thành viên của WTO, hoạt động xuất nhập khẩu của Việt Nam đã có nhiều chuyển biến khi giá trị xuất khẩu và nhập khẩu đều tăng mạnh so