x | ||||

Cơ chế giao dịch hiệu quả | x | |||

Tính minh bạch: Thông tin chuyên sâu về thị trường, có tính hiển thị và báo cáo quá trình giao dịch kịp thời | x | x | x | x |

Phái sinh | ||||

Thị trường phái sinh phát triển | x | |||

Có thể bạn quan tâm!

-

Hạn Chế Đề Tài Và Đề Xuất Hướng Nghiên Cứu Tiếp Theo

Hạn Chế Đề Tài Và Đề Xuất Hướng Nghiên Cứu Tiếp Theo -

Tác động của sự phát triển thị trường tài chính đến cấu trúc vốn doanh nghiệp niêm yết trong Cộng đồng Kinh tế ASEAN - 23

Tác động của sự phát triển thị trường tài chính đến cấu trúc vốn doanh nghiệp niêm yết trong Cộng đồng Kinh tế ASEAN - 23 -

Các Tiêu Chí Xếp Hạng Thị Trường Của Ftse Và Msci

Các Tiêu Chí Xếp Hạng Thị Trường Của Ftse Và Msci -

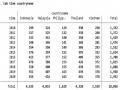

Thống Kê Số Lượng Doanh Nghiệp Tại Các Quốc Gia Mỗi Năm

Thống Kê Số Lượng Doanh Nghiệp Tại Các Quốc Gia Mỗi Năm -

Một Số Biến Đặc Điểm Doanh Nghiệp Được Sử Dụng Phổ Biến

Một Số Biến Đặc Điểm Doanh Nghiệp Được Sử Dụng Phổ Biến -

Tác động của sự phát triển thị trường tài chính đến cấu trúc vốn doanh nghiệp niêm yết trong Cộng đồng Kinh tế ASEAN - 28

Tác động của sự phát triển thị trường tài chính đến cấu trúc vốn doanh nghiệp niêm yết trong Cộng đồng Kinh tế ASEAN - 28

Xem toàn bộ 262 trang tài liệu này.

Nguồn: FTSE Russell (2019)

Các thị trường toàn cầu được MSCI xếp hạng theo 4 nhóm gồm: thị trường phát triển (developed market), thị trường mới nổi (emerging market), thị trường cận biên (frontier market), còn những thị trường nào không được xếp vào 3 loại trên thì thuộc thị trường đơn lập (standalone market). MSCI phân loại các thị trường dựa trên ba tiêu chí: Mức độ phát triển nền kinh tế, quy mô và thanh khoản cũng như khả năng tiếp cận thị trường. Mỗi tháng sáu hàng năm, MSCI sẽ công bố danh sách xếp hạng thị trường các nước và danh sách các quốc gia (nếu có) đang được xem xét để nâng hạng trong năm tiếp theo (MSCI, 2017).

Cận biên | Mới nổi | Phát triển | |

A.Sự phát triển kinh tế A1. Tính bền vững của phát triển kinh tế | Không yêu cầu | Không yêu cầu | GNI bình quân đầu người cao hơn 25% so với mức chuẩn các nước thu nhập cao theo World Bank trong 3 năm liên tiếp. |

B. Quy mô và tính thanh khoản B1. Số công ty đạt tiêu chuẩn Quy mô vốn hóa Vốn hóa tự do Thanh khoản | 2 USD 687 mm USD 59 mm 2,5% ATVR | 3 USD 1375 mm USD 687 mm 15% ATVR | 5 USD 2750 mm USD 1375 mm 20% ATVR |

C. Tiếp cận thị trường | Có | Rất cao |

(At least some) Một phần (At least partial) Tương đối (Modest) Cao Tương đối | Đáng kể (Significant) Đáng kể Tốt và được kiểm tra Cao Tương đối | (Very high) Rất cao Rất cao Không hạn chế Rất cao |

Nguồn: MSCI (2017)

Dữ liệu tại bảng trên cho thấy tiêu chuẩn mức độ phát triển của nền kinh tế chỉ áp dụng đối với thị trường phát triển, cụ thể quốc gia đó phải có thu nhập quốc gia (GNI) bình quân đầu người cao hơn 25% so với mức chuẩn các nước thu nhập cao (theo sự phân loại của Ngân hàng Thế giới) trong 3 năm liên tiếp. Còn khi xét về quy mô và thanh khoản, thị trường phát triển cần có tối thiểu 5 cổ phiếu đạt quy mô vốn 2.750 triệu USD, trong đó giá trị cổ phiếu tự do lưu hành trên thị trường đạt 1.375 triệu USD, và giá trị giao dịch hàng năm trên vốn hóa thị trường (ATVR) đạt tối thiểu 20%; đối với thị trường mới nổi, cần ít nhất 3 cổ phiếu với quy mô vốn hóa 1.375 triệu USD, vốn hóa tự do 687 triệu USD và ATVR đạt 15%; còn thị trường cận biên chỉ cần 2 cổ phiếu, vốn hóa thị trường 687 triệu USD, vốn hóa tự do 59 triệu USD và ATVR đạt 2,5%. Riêng 5 tiêu chuẩn về tiếp cận thị trường được đánh giá chủ yếu dựa theo phản hồi của các nhà đầu tư khác nhau trên thị trường gồm nhà quản lý, môi giới, chuyên gia giám sát thị trường và nhà điều hành. MSCI đã sử dụng 18 tiêu chí để đánh giá 5 tiêu chuẩn này, cụ thể như sau:

Độ mở đối với nhà đầu tư nước ngoài (NĐTNN): Một trong những đặc điểm hấp dẫn nhất đối với NĐTNN về một thị trường là khi họ không nhận thấy có sự phân biệt giữa nhà đầu tư trong nước và nhà đầu tư quốc tế; do đó, để đánh giá độ mở đối với NĐTNN, MSCI phân tích bốn tiêu chí: (1) Các yêu cầu về tiêu chuẩn đối với NĐTNN: Tiêu chuẩn quốc tế cho thị trường phát triển là không có bất kỳ yêu cầu nào

về tiêu chuẩn của nhà đầu tư. Còn đối với thị trường có xếp hạng càng thấp thì hệ thống giấy phép cho nhà đầu tổ chức nước ngoài đạt chuẩn (Qualified Foreign Institutional Investor - QFII) càng phức tạp; vì hệ thống này tạo ra sự phân biệt không những giữa nhà đầu tư trong nước và NĐTNN mà nó còn phân biệt giữa các nhà đầu tư đến từ các quốc gia khác nhau. Chính vì vậy, thị trường nào yêu cầu QFII sẽ nhận được sự đánh giá thấp từ các nhà đầu tư; (2) Giới hạn sở hữu đối với NĐTNN: Các hạn chế về sở hữu nước ngoài đối với một số nhóm ngành công nghiệp cụ thể có thể dẫn đến một sự thiên lệch quan trọng trong cơ hội đầu tư đối với NĐTNN. Chính vì vậy, MSCI đã xem xét tỷ lệ thị trường bị giới hạn để đánh giá mức độ nghiêm ngặt của các hạn chế; cụ thể: Nếu hơn 10% thị trường đóng cửa đối với NĐTNN thì sẽ bị đánh giá tiêu cực, giữa 10% và 3% được coi là vấn đề đáng quan ngại, trong khi chưa đầy 3% được xem như không vấn đề; (3) Giới hạn sở hữu còn lại cho NĐTNN: Khi một thị trường có mức giới hạn sở hữu đối với NĐTNN, tiêu chí room còn lại cho NĐTNN được đưa ra xem xét; vì khi giới hạn sở hữu đạt đến ngưỡng quy định sẽ dẫn đến bất công cho các nhà đầu tư đã mua và các nhà đầu tư khác muốn mua. Chính vì vậy, nhằm đánh giá mức độ nghiêm trọng của vấn đề, MSCI đã xem xét tác động đến Chỉ số Thị trường Đầu tư của quốc gia tương ứng (the MSCI country Investable Market Index) do việc loại trừ hoặc loại trừ một phần chứng khoán khỏi chỉ số này do giới hạn sở hữu đối với NĐTNN thấp; cụ thể: Hơn 1% ảnh hưởng đến chỉ số sẽ bị đánh giá tiêu cực, từ 1% đến 0,3% tác động được coi là vấn đề đáng quan ngại, và nếu ít hơn 0,3% tác động được xem như không vấn đề; (4) Quyền bình đẳng cho NĐTNN: Sự hạn chế NĐTNN có thể xảy ra dưới hình thức như phân loại cổ phiếu trong đó giảm quyền bỏ phiếu đối với NĐTNN. Nhà đầu tư quốc tế mong muốn được đối xử bình đẳng về quyền lợi kinh tế và quyền bỏ phiếu biểu quyết, cần được tiếp cận với thông tin bằng tiếng Anh. Bên cạnh đó, bình đẳng về quyền biểu quyết bị ảnh hưởng không chỉ bởi những hạn chế về bỏ phiếu đối với các nhà đầu tư nước ngoài, mà còn bởi những hạn chế khác đối với cổ đông thiểu số nói chung. Những hạn chế về mức giới hạn sở hữu nước ngoài, phân biệt quyền bỏ phiếu biểu quyết đối với cổ đông nước ngoài và cổ đông thiểu số, hạn chế tiếp cận thông tin, vấn đề quản trị doanh nghiệp cốt yếu sẽ dẫn đến mức đánh giá thấp cho tiêu chí này.

Mức độ dễ dàng luân chuyển vốn vào/ra thị trường: NĐTNN mong muốn vốn được lưu chuyển ra vào một thị trường không bị gián đoạn, không chậm trễ và hiệu quả về chi phí. MSCI đánh giá tiêu chuẩn này qua hai tiêu chí: (1) Mức độ hạn chế dòng vốn: Quốc gia bị đánh giá kém nếu có những kiểm soát để hạn chế dòng vốn vào hoặc ra khỏi TTCK nước đó; (2) Mức độ tự do hóa trên thị trường ngoại hối: Nếu một nước không có thị trường ngoại hối ở nước ngoài, NĐTNN buộc phải thực hiện giao dịch ở thị trường nội địa với chi phí cao và thường có ít chọn lựa về loại tiền trung gian, do đó bị đánh giá thấp. Bên cạnh đó, thiếu nguồn ngoại tệ cũng là một vấn đề quan trọng. Chính vì vậy, để được đánh giá là thị trường phát triển thì tiền tệ phải được dễ dàng chuyển đối và phải có thị trường ngoại hối ở nước ngoài.

Mức độ hiệu quả của hệ thống vận hành: Nhằm phản ánh quan điểm của NĐTNN để bảo đảm phần sở hữu của họ được ghi nhận chính xác và bảo vệ chặt chẽ, những rủi ro trong hoạt động được giảm thiểu nhiều nhất có thể, và những phương diện về hoạt động giao dịch, thanh toán, bù trừ và lưu ký được thực hiện thuận lợi và tiết kiệm. MSCI đánh giá tiêu chuẩn này dựa trên chín tiêu chí: (1) Việc đăng ký và mở tài khoản đối với NĐTNN: Số lượng và loại giấy tờ yêu cầu, thời gian để chuẩn bị hồ sơ và hoàn thành việc đăng ký là những chỉ tiêu được xem xét để đánh giá tiêu chí này. Những yêu cầu này có thể cực kỳ khó khăn cho chủ sở hữu tài sản được ủy thác và cho các nhà quản lý tài sản có nhiều quỹ; (2) Các quy định thị trường: Mức độ tiếp cận thị trường dễ dàng (bao gồm thông tin bằng tiếng Anh), các chính sách rõ ràng, mức độ thực hiện luật và các quy định chặt chẽ được đánh giá cao. Các chính sách thiếu nhất quán và thay đổi bất ngờ, đặc biệt khi hướng đến NĐTNN, bị đánh giá thấp; (3) Luồng thông tin: Luồng thông tin tốt là một thành phần quan trọng liên quan đến quyền của cổ đông, trong việc ra các quyết định đầu tư đúng đắn và hiệu quả tổng thể của thị trường. Chất lượng, tính kịp thời, sự sẵn có thông tin bằng tiếng Anh và chi phí tiếp cận vừa phải là những khía cạnh được đánh giá. Bên cạnh đó, chất lượng của hệ thống kế toán nội địa, ví dụ nếu theo chuẩn mực kế toán quốc tế IFRS sẽ được đánh giá cao; (4) Hệ thống thanh toán và bù trừ: Hệ thống thanh toán và bù trừ hoạt động tốt được đánh giá dựa trên khuôn khổ do Ngân hàng Thanh toán Quốc tế (Bank for International Settlements) quy định; bao gồm Nguyên tắc Thanh

toán Chứng khoán (Delivery Versus Payment), không yêu cầu ứng tiền trước giao dịch, khả năng sử dụng các khoản thấu chi và sự đa dạng trong cấu trúc; (5) Hệ thống lưu ký: Thị trường hoạt động hiệu quả cần một cơ chế ngăn không cho các nhà môi giới có quyền truy cập vô hạn vào tài khoản của nhà đầu tư và phải bảo đảm an toàn tài sản của nhà đầu tư. Mức độ cạnh tranh giữa các ngân hàng lưu ký trong mỗi thị trường được đo bằng số lượng các ngân hàng lưu ký hiện có cũng như sự có mặt của các ngân hàng lưu ký toàn cầu; (6) Hệ thống đăng ký: Sự tồn tại của một cơ quan đăng ký trung tâm hoạt động tốt hoặc các cơ quan đăng ký độc lập và trung tâm lưu ký là những đặc điểm quan trọng. Một trung tâm lưu ký làm việc như một cơ quan đăng ký cũng được coi là một đặc điểm chuẩn. Đăng ký ở cấp độ của nhà phát hành hoặc các trường hợp người giữ tài sản (hoặc một số tổ chức tài chính khác) hoạt động như một trung tâm đăng ký là không cần thiết; (7) Giao dịch: Một đặc điểm quan trọng được mong đợi là khả năng thực hiện giao dịch nhóm cùng một mức giá cho các tài khoản khác nhau của một nhà quản lý quỹ. Mức độ cạnh tranh giữa các nhà môi giới cũng được đo bằng số lượng môi giới đang hoạt động và sự hiện diện của các nhà môi giới toàn cầu nhằm giúp đảm bảo dịch vụ chất lượng cao và mức phí cạnh tranh; (8) Khả năng chuyển đổi: Khả năng giao dịch ngoại hối và chuyển khoản bằng hiện vật tạo ra những khoản tiết kiệm chi phí đáng kể và tăng hiệu quả hoạt động. Những điều này rất quan trọng trong trường hợp chuyển đổi quản lý, sáp nhập các quỹ, trong việc tạo và mua lại chứng chỉ quỹ của ETF; một phân đoạn ngày càng quan trọng của lĩnh vực quản lý đầu tư; (9) Cho vay chứng khoán và bán khống: Sự tồn tại của hoạt động cho vay chứng khoán và bán khống đã trở thành một tiêu chuẩn trong thị trường phát triển nhằm hỗ trợ các hoạt động phòng ngừa rủi ro trực tiếp và quản lý tài sản định lượng. Nói rộng hơn, các hoạt động này được công nhận là những thành phần quan trọng trong một thị trường hiệu quả vì chúng cho phép kinh doanh chênh lệch giá giữa các công cụ khác nhau (như hợp đồng tương lai, ETF,…). Sự tồn tại của các quy tắc và quy định điều chỉnh các hoạt động này không phải là điều kiện đủ để đáp ứng các tiêu chuẩn quốc tế, thay vào đó các hoạt động này cần phải được thực hiện hiệu quả và kiểm tra kỹ lưỡng.

Mức độ cạnh tranh của môi trường kinh doanh: Các quốc gia có thể tồn tại hình thức độc quyền pháp lý hoặc độc quyền tự nhiên, song họ không nên lạm dụng việc độc quyền để áp đặt các điều khoản chống cạnh tranh trong việc cung cấp dữ liệu trên TTCK. Các điều khoản chống cạnh tranh bao gồm: hạn chế việc tiếp cận với thông tin, dữ liệu và các sản phẩm đầu tư của những nhà đầu tư; biến các sản phẩm tài chính toàn cầu hoặc sản phẩm tài chính trong khu vực trở thành vi phạm các quy tắc thị trường, các quy định hoặc các hạn chế do địa phương đặt ra. Sự tồn tại của những hành vi chống cạnh tranh dẫn đến đánh giá tiêu cực.

Mức độ ổn định của khung thể chế: Sự can thiệp của chính phủ và những hạn chế đối với nhà đầu tư nước ngoài được sử dụng để đánh giá mức độ ổn định của cơ chế thị trường tự do. Tiêu chí này không chỉ xem xét những lời tuyên bố hướng tới tương lai, mà còn cân nhắc các trường hợp đã xảy ra trong quá khứ để đánh giá rủi ro tiềm tàng mà NĐTNN có thể bị tác động bởi những biện pháp phân biệt đối xử trong các cuộc khủng hoảng (MSCI, 2017).

Phụ lục 2: Tổng hợp các nghiên cứu thực nghiệm liên quan đến đề tài

Tên nghiên cứu | Phương pháp nghiên cứu | Mô hình nghiên cứu và các biến | Nội dung nghiên cứu | |

Demirg uc-Kunt và Maksim ovic (1996) | Sự phát triển TTCK và lựa chọn tài chính của doanh nghiệp. | Thống kê mô tả, hệ số tương quan các biến và hồi quy OLS. | Tỷ lệ nợ trên vốn chủ sở hữu = F(Mức độ phát triển TTTC của đất nước, các yếu tố vĩ mô, sự khác biệt về thuế giữa nợ và chứng khoán vốn, các yếu tố đặc thù của công ty). | Tác động của sự phát triển thị trường tài chính đến việc lựa chọn tài chính của doanh nghiệp. |

Demirg uc-Kunt và Maksim ovic (1999) | Các định chế, thị trường tài chính và kỳ hạn nợ doanh nghiệp. | Thống kê mô tả, hồi quy OLS và điều chỉnh White cho phương sai sai số thay đổi. | Ba biến phụ thuộc: Tỷ lệ nợ dài hạn trên tổng tài sản, tỷ lệ nợ ngắn hạn trên tổng tài sản, và tỷ lệ nợ dài hạn trên tổng nợ. Bốn nhóm biến độc lập: Các định chế tài chính và thị trường tài chính, các yếu tố vĩ mô, yếu tố luật pháp, các yếu tố đặc thù của công ty. | Tác động của sự khác biệt giữa các định chế tài chính và pháp lý đến việc sử dụng nợ và kỳ hạn nợ của các doanh nghiệp. Mẫu bao gồm các nước phát triển và đang phát triển; các quốc gia có cả hệ thống pháp luật chung và luật dân sự. |

Booth và ctg (2001) | Cấu trúc vốn tại các quốc gia đang phát triển. | Thống kê mô tả và hồi quy OLS. | Ba biến phụ thuộc: tỷ lệ đòn bẩy, tỷ lệ nợ dài hạn theo giá trị sổ sách, và tỷ lệ nợ dài hạn theo giá trị thị trường. Hai nhóm biến độc lập: Biến thuộc cấp độ vĩ mô và điều khoản thuế Miller. | Đánh giá liệu lý thuyết về cấu trúc vốn có sự khác biệt giữa các quốc gia có cấu trúc thể chế khác nhau không. |

Agarwal và Mohtadi (2004) | Thị trường tài chính và cấu trúc vốn doanh nghiệp: Bằng chứng tại các nước đang phát triển. | Mô hình ước lượng các yếu tố không ngẫu nhiên (FEM) với dữ liệu bảng tĩnh và bảng động (static and dynamic panel approach). | Hai biến phụ thuộc: Tỷ lệ nợ dài hạn trên vốn chủ sở hữu, và tỷ lệ nợ ngắn hạn trên vốn chủ sở hữu. Ba nhóm biến độc lập: Sự phát triển TTCK, sự phát triển ngân hàng, và nhóm biến vĩ mô. | Tác động của sự phát triển thị trường tài chính đến cấu trúc vốn doanh nghiệp tại 21 quốc gia đang phát triển có thị trường chứng khoán mới nổi. |

Các yếu tố quyết định cấu trúc vốn: Bằng chứng khu vực Châu Á - Thái Bình Dương. | Thống kê mô tả, dữ liệu bảng tác động cố định (fixed effect panel) và Pooled OLS. | Biến phụ thuộc: Tổng nợ / (Tổng nợ + giá trị thị trường VCSH + giá trị sổ sách CPƯĐ) Hai nhóm biến độc lập: Biến đặc điểm công ty và nhóm biến quốc gia. | Các yếu tố tác động đến cấu trúc vốn của các doanh nghiệp tại 4 nước: Thái Lan, Malaysia, Singapore và Úc khác nhau về luật pháp, môi trường tài chính và thể chế. | |

Deesom sak và ctg (2009) | Kỳ hạn nợ và cuộc khủng hoảng tài chính Châu Á năm 1997. | Thống kê mô tả, Pooled OLS và GMM hệ thống (SYS-GMM). | Biến phụ thuộc: Nợ dài hạn trên tổng nợ Hai nhóm biến độc lập: - Nhóm đặc điểm công ty - Nhóm biến quốc gia: gồm 2 nhóm nhỏ là các yếu tố thị trường, và các yếu tố quản trị doanh nghiệp và pháp lý. | Tác động của các yếu tố điều kiện kinh tế, quản trị doanh nghiệp, thiết lập thể chế và cuộc khủng hoảng 1997 đến kỳ hạn nợ của 4 nước khu vực Châu Á – Thái Bình Dương. |

Bokpin (2009) | Sự phát triển kinh tế vĩ mô và quyết định cấu trúc vốn doanh nghiệp: Bằng chứng từ các nền kinh tế thị trường mới nổi. | Thống kê mô tả và phương pháp hồi quy SUR (seemingly unrelated regression). | Bốn biến phụ thuộc: Tỷ lệ nợ ngắn hạn trên vốn chủ sở hữu, tỷ lệ nợ dài hạn trên vốn chủ sở hữu, tổng nợ trên tổng tài sản, và tỷ lệ tài trợ bên ngoài trên tổng tài trợ. Hai nhóm biến độc lập: Biến vĩ mô (có TTCK và ngân hàng), và biến đặc điểm doanh nghiệp. | Tác động của các yếu tố kinh tế vĩ mô đến các quyết định cấu trúc vốn của các doanh nghiệp tại 34 quốc gia mới nổi. |

Bokpin (2010) | Sự phát triển TTTC và tài chính doanh nghiệp: Bằng chứng từ các nền kinh tế thị trường mới nổi. | Thống kê mô tả, phương pháp ước lượng các yếu tố không ngẫu nhiên (FEM) và phương pháp ước lượng PMG (Pooled Mean Group). | Ba biến phụ thuộc: Tỷ lệ nợ dài hạn trên vốn chủ sở hữu, tỷ lệ nợ ngắn hạn trên vốn chủ sở hữu, và tổng nợ trên tổng tài sản. Hai nhóm biến độc lập: Biến sự phát triển TTTC, và biến kiểm soát (gồm đặc điểm doanh nghiệp và vĩ mô). | Tác động của sự phát triển thị trường tài chính đến cấu trúc vốn doanh nghiệp của các công ty tại thị trường mới nổi. |