nêu các kiến nghị cho NHNN Việt Nam điều hành chính sách tiền tệ hiệu quả và cho các NHTM Việt Nam hạn chế rủi ro mất khả năng thanh toán. Các nghiên cứu trước đây chưa xem xét tác động này dưới ảnh hưởng của chất lượng thể chế. Nhằm lấp một phần khoảng trống nghiên cứu này, luận án tiến hành xem xét tác động của chính sách tiền tệ đến rủi ro mất khả năng thanh toán của các NHTM Việt Nam dưới ảnh hưởng của chất lượng thể chế.

Để đạt được mục tiêu tổng quát, nghiên cứu có các mục tiêu cụ thể như sau:

- Đo lường rủi ro mất khả năng thanh toán của NHTM Việt Nam

- Kiểm tra tác động của chính sách tiền tệ đến rủi ro mất khả năng thanh toán của NHTM Việt Nam

- Kiểm tra tác động của chính sách tiền tệ đến rủi ro mất khả năng thanh toán của các NHTM Việt Nam dưới ảnh hưởng của chất lượng thể chế.

- Đưa ra các kiến nghị cho NHNN Việt Nam điều hành chính sách tiền tệ hiệu quả giúp cho các NHTM Việt Nam hạn chế rủi ro mất khả năng thanh toán

1.3. Câu hỏi nghiên cứu

Có thể bạn quan tâm!

-

Tác động của chính sách tiền tệ tới rủi ro mất khả năng thanh toán tại các Ngân Hàng Thương Mại Việt Nam - 1

Tác động của chính sách tiền tệ tới rủi ro mất khả năng thanh toán tại các Ngân Hàng Thương Mại Việt Nam - 1 -

Tác động của chính sách tiền tệ tới rủi ro mất khả năng thanh toán tại các Ngân Hàng Thương Mại Việt Nam - 2

Tác động của chính sách tiền tệ tới rủi ro mất khả năng thanh toán tại các Ngân Hàng Thương Mại Việt Nam - 2 -

Cơ Sở Lý Thuyết Và Bằng Chứng Thực Nghiệm Về Tác Động Của Chính Sách Tiền Tệ Tới Rủi Ro Mất Khả Năng Thanh Toán Của Ngân Hàng Thương Mại

Cơ Sở Lý Thuyết Và Bằng Chứng Thực Nghiệm Về Tác Động Của Chính Sách Tiền Tệ Tới Rủi Ro Mất Khả Năng Thanh Toán Của Ngân Hàng Thương Mại -

Sự Dịch Chuyển Của Đường Lm Khi Cung Tiền Tăng

Sự Dịch Chuyển Của Đường Lm Khi Cung Tiền Tăng -

Tác Động Của Chính Sách Tiền Tệ Trong Trường Hợp Tỷ Giá Cố Định Hoàn Toàn

Tác Động Của Chính Sách Tiền Tệ Trong Trường Hợp Tỷ Giá Cố Định Hoàn Toàn

Xem toàn bộ 184 trang tài liệu này.

Để đạt được mục tiêu nghiên cứu, đề tài trả lời các câu hỏi nghiên cứu sau:

- Mức độ rủi ro mất khả năng thanh toán của NHTM Việt Nam trong thời gian qua như thế nào?

- Tác động của chính sách tiền tệ đến rủi ro mất khả năng thanh toán của NHTM Việt Nam như thế nào?

- Khi chất lượng thể chế thay đổi, tác động của chính sách tiền tệ đến rủi ro mất khả năng thanh toán của các NHTM Việt Nam thay đổi như thế nào?

- Nhằm điều hành chính sách tiền tệ hiệu quả và hạn chế rủi ro mất khả năng thanh toán, NHNN cần điều chỉnh chính sách tiền tệ như thế nào?

1.4. Đối tượng và phạm vi nghiên cứu

Đối tượng nghiên cứu: tác động của chính sách tiền tệ tới rủi ro mất khả năng thanh toán của NHTM Việt Nam.

Phạm vi nghiên cứu: Nghiên cứu sử dụng dữ liệu bảng cân đối cho 30 NH TMCP tại Việt Nam trong giai đoạn từ năm 2008 đến năm 2017. Theo thống kê của Ngân hàng Nhà nước tại thời điểm 31/12/2017, số NHTM là 44 ngân hàng bao gồm các NHTM Nhà nước, NHTM cổ phần, ngân hàng 100% vốn nước ngoài và ngân hàng liên doanh. Tuy nhiên một số ngân hàng không có đủ dữ liệu trong giai đoạn nghiên cứu nên để đảm bảo cho dữ liệu bảng cân bằng, tác giả lựa chọn 30 NHTM có đầy đủ dữ liệu đã trình bày ở trên. Ngoài ra, theo số liệu của Ngân hàng Nhà nước tại thời điểm 31/12/2017, tổng tài sản của 44 NHTM là 8.719.726 tỷ đồng. Trong khi, tổng tài sản của 30 NHTM được tác giả sử dụng tại thời 31/12/2017 là 6.131.649 tỷ đồng, chiếm 70% tổng tài sản của các NHTM. Như vậy, 30 NHTM được tác giả lựa chọn đảm bảo đại diện cho các NHTM tại Việt Nam.

1.5. Dữ liệu nghiên cứu

Nghiên cứu sử dụng dữ liệu bảng cho 30 NH TMCP tại Việt Nam: Ngân hàng TMCP Ngoại Thương Việt Nam; Ngân hàng TMCP An Bình; Ngân hàng TMCP Á Châu; Ngân hàng TMCP Hàng Hải; Ngân hàng TMCP Bảo Việt; Ngân hàng TMCP Bắc Á; Ngân hàng TMCP Bưu điện Liên Việt; Ngân hàng TMCP Đại Chúng Việt Nam; Ngân hàng TMCP Đông Á; Ngân hàng TMCP Đông Nam Á; Ngân hàng TMCP Kiên Long; Ngân hàng TMCP Kỹ Thương; Ngân hàng TMCP Nam Á; Ngân hàng TMCP Phương Đông; Ngân hàng TMCP Quân Đội; Ngân hàng TMCP Quốc Tế; Ngân hàng TMCP Quốc dân; Ngân hàng TMCP Sài Gòn; Ngân hàng TMCP Sài Gòn Thương Tín; Ngân hàng TMCP Tiên Phong; Ngân hàng TMCP Xăng dầu Petrolimex; Ngân hàng TMCP Việt Á; Ngân hàng TMCP Việt Nam Thịnh Vượng; Ngân hàng TMCP Việt Nam Thương Tín;; Ngân hàng TMCP Xuất Nhập Khẩu; Ngân hàng TMCP Phát triển Thành phố Hồ Chí Minh; Ngân hàng TMCP Sài Gòn Công Thương;

Ngân hàng TMCP Sài Gòn – Hà Nội; Ngân hàng TMCP Công thương Việt Nam; Ngân hàng TMCP Đầu tư và Phát triển Việt Nam; trong giai đoạn 2008-2017.

1.6. Phương pháp nghiên cứu

Phương pháp thống kê, mô tả: Được sử dụng sau khi thu thập và xử lý số liệu thứ cấp đáng tin cậy từ tổng cục Thống kê, ngân hàng Nhà nước, thông tin, dữ liệu của các tổ chức quốc tế: IMF, Ngân hàng thế giới (WB).… nhằm mô tả thực trạng cũng như hiệu quả chính sách tiền tệ của Ngân hàng Nhà nước Việt Nam trong giai đoạn 2008-2017.

Phương pháp so sánh, đối chiếu: được sử dụng để so sánh số liệu thống kê qua các năm nhằm đánh giá thực trạng cũng như hiệu quả quản lý chính sách tiền tệ của ngân hàng nhà nước.

Phương pháp phân tích và tổng hợp: được sử dụng trong toàn bộ quá trình thực hiện. Dữ liệu sau khi được thu thập sẽ được thống kê, tổng hợp, lựa chọn, hiệu chỉnh, mã hoá và phân tích, đánh giá, đồng thời sử dụng các bảng, biểu đồ… để minh hoạ cho những nội dung phân tích. Lược khảo nội dung các nghiên cứu trước giúp cho tác giả kế thừa, khai thác và phát triển những nghiên cứu trước. Ngoài ra, luận án sử dụng tổng hợp các phương pháp nghiên cứu khoa học như phương pháp quy nạp, so sánh, điều tra khảo sát điển hình, tổng hợp và phân tích, với sự trợ giúp của các phần mềm tính toán. Qua đó sẽ đưa ra những kết luận để chỉ rõ bản chất của các dữ liệu thu thập được nhằm đảm bảo độ tin cậy cho các kết quả nghiên cứu. Sau khi tiến hành phân tích, đánh giá thực trạng cũng như hiệu quả quản lý chính sách tiền tệ của NHNN Việt Nam, đưa ra kết luận nhằm tìm ra các giải pháp.

Phương pháp ước lượng: nghiên cứu này thực hiện hồi quy các mô hình bằng phương pháp System GMM– SGMM của Arellano & Bond (1991). Phương pháp này được sử dụng phổ biến trong các ước lượng dữ liệu bảng động tuyến tính hoặc các dữ liệu bảng có tồn tại hiện tượng phương sai thay đổi và tự tương quan. Phương pháp SGMM là phương pháp thích hợp với nghiên cứu này vì dữ liệu bảng có T nhỏ, N

lớn (30 ngân hàng), nghĩa là có ít mốc thời gian nhưng nhiều quan sát. Bên cạnh đó, tồn tại mối quan hệ tuyến tính giữa biến phụ thuộc và các biến giải thích. Mô hình động với một hoặc hai vế của phương trình có chứa biến trễ. (Lúc này các ước lượng bảng tĩnh không cho phép tạo ra các biến đại diện từ chính các biến trong mô hình). Các biến độc lập không phải là biến ngoại sinh ngặt (strictly extrogenous), nghĩa là có tương quan với phần dư; hoặc tồn tại biến nội sinh (endogenous variable) trong mô hình. Tồn tại các tác động cố định riêng rẽ và phương sai thay đổi hoặc tự tương quan của sai số.

Trong cách ước lượng SGMM, hệ phương trình được ước lượng ở đạng gốc và sai phân bậc 1. Phương pháp SGMM có thể giải quyết được hai vấn đề kinh tế lượng quan trọng: (i) vì giá trị quá khứ có thể xác định giá trị hiện tại của biến phụ thuộc, SGMM cho phép chúng ta sử dụng biến phụ thuộc có độ trể trong phương trình để khám phá tính động của dữ liệu; (ii) các biến giải thích có thể không phải là hoàn toàn ngoại sinh, bằng cách sử dụng SGMM chúng ta có thể khắc phục vấn đề nội sinh khi sử dụng các biến có độ trễ hoặc sai phân như là các biến công cụ. Kiểm định các tính xác định của các ràng buộc, Hansen (1982) được sử dụng để kiểm định tính hợp lý cho các biến công cụ. Để kiểm định tự tương quan bậc 2, chúng ta sử dụng kiểm định Arellano-Bond.

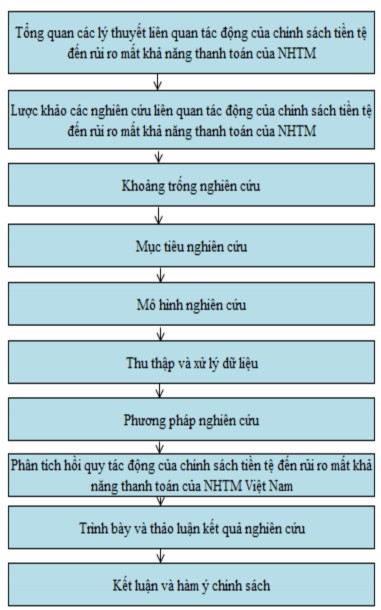

Nghiên cứu được tác giả thực hiện theo quy trình sau:

Hình 1.1. Quy trình thực hiện nghiên cứu

Nguồn: tác giả tổng hợp

1.7. Ý nghĩa nghiên cứu

Trong nghiên cứu này, tác giả tiến hành đo lường và đánh giá tác động của chính sách tiền tệ đến mức độ rủi ro mất khả năng thanh toán của các NHTM Việt Nam trong giai đoạn 2008-2017. Thêm vào đó, điều tra các yếu tố điều chỉnh tác động của chính sách tiền tệ đến rủi ro mất khả năng thanh toán ngân hàng như: các yếu tố

đặc trưng của ngân hàng, điều kiện kinh tế vĩ mô, chất lượng thể chế và tính minh bạch của chính sách... Nghiên cứu có các đóng góp cụ thể:

Về mặt lý thuyết: kết quả nghiên cứu sẽ góp phần bổ sung vào cơ sở lý thuyết về tác động của chính sách tiền tệ đến rủi ro mất khả năng thanh toán của NHTM, các kênh truyền dẫn của chính sách tiền tệ đến rủi ro mất khả năng thanh toán của NHTM. Ngoài ra, nghiên cứu cung cấp một cái nhìn hệ thống và tổng quan các bằng chứng thực nghiệm từ trước đến nay trên thế giới về tác động này trong điều kiện ảnh hưởng của các yếu tố đặc trưng của ngân hàng, đặc điểm của nền kinh tế.

Về mặt thực tiễn:

Một là, các nghiên cứu trước đây trên thế giới về tác động của chính sách tiền tệ tới rủi ro mất khả năng thanh toán của NHTM theo các khía cạnh khác nhau, do đó cho thấy kết quả nhiều chiều theo nhiều kênh truyền dẫn khác nhau, một sự thay đổi trong điều tiết chính sách tiền tệ có thể cho ra kết quả tác động tích cực hoặc tiêu cực khác nhau đến rủi ro mất khả năng thanh toán tại NHTM tùy vào từng quốc gia và từng khoảng thời gian. Nghiên cứu này đóng góp một căn cứ quan trọng cho thấy khi NHTW thực thi chính sách tiền tệ mở rộng góp phần làm giảm rủi ro mất khả năng thanh toán của khu vực NHTM.

Hai là, nghiên cứu về tác động này tại các NHTM Việt Nam chỉ nhận được sự quan tâm hạn chế, chưa có công bố nào trong nước được tác giả tìm ra. Tại các quốc gia đang phát triển như Việt Nam, kinh nghiệm về tăng cường kinh tế và tự do hoá tài chính, và xử lý khủng hoảng còn nhiều bị động. Các nghiên cứu về truyền dẫn chính sách tiền tệ tới kênh: lãi suất, giá tài sản, tỷ giá và hoạt động tín dụng ngân hàng thường được quan tâm nhiều nhưng tác động của chính sách tiền tệ tới khả năng thanh toán của các NHTM đã bị bỏ qua. Thông qua kết quả nghiên cứu thực nghiệm, luận án cho thấy sự tồn tại tác động trong điều hành chính sách tiền tệ của NHNN đến rủi ro mất khả năng thanh toán của các NHTM. Vì vậy, tác động của chính sách tiền tệ đối với rủi ro mất khả năng thanh toán có ý nghĩa quan trọng để đưa ra những điều

chỉnh về mức độ điều tiết của các công cụ chính sách tiền tệ nhằm giảm thiểu rủi ro mất khả năng thanh toán của NHTM trong tương lai cũng như tăng cường hiệu quả các công cụ chính sách.

Ba là, các tài liệu trước đây chủ yếu nghiên cứu một số đặc điểm riêng của các ngân hàng, như quy mô và cấu trúc vốn, khả năng vốn hóa đối với ảnh hưởng của chính sách tiền tệ đối với rủi ro ngân hàng, còn điều kiện kinh tế vĩ mô, chất lượng thể chế và tính minh bạch của chính sách ảnh hưởng đến kênh này vẫn còn hạn chế. Các yếu tố đặc trưng của nền kinh tế như: tốc độ phát triển kinh tế, các cú sốc kinh tế, cơ cấu thị trường, chất lượng thể chế hay sự minh bạch của chính sách đối với tác động này. Chẳng hạn, thị trường độc quyền trong hoạt động kinh doanh ngân hàng cao làm giảm rủi ro liên quan đến chính sách tiền tệ-ngân hàng, hàm ý chính sách cho các nhà hoạch định thận trọng để xác định đúng mức cấu trúc loại thị trường trong ngành ngân hàng và tránh những ảnh hưởng bất lợi từ thị trường cạnh tranh ngân hàng quá mức. Hoặc, một động thái hướng tới sự minh bạch của chính sách cao hơn cũng được khuyến khích áp dụng như một công cụ bổ sung nhằm làm giảm rủi ro mất khả năng thanh toán cho ngân hàng khi chính sách tiền tệ được nới lỏng (Brissimis và cộng sự, 2014. Jiménez và cộng sự, 2014). Hệ số hồi quy của biến chất lượng thể chế mang dấu âm ảnh hưởng có ý nghĩa thống kê đến rủi ro mất khả năng thanh toán của các ngân hàng trong mẫu nghiên cứu tại mức ý nghĩa 5% cho thấy khi chất lượng thể chế tăng lên, tác động của chính sách tiền tệ thông qua lãi suất tái chiết khấu đến rủi ro mất khả năng thanh toán của các NHTM Việt Nam tăng lên. Nói cách khác, khi hiệu quả của việc thực thi hợp đồng và minh bạch thông tin của các thay đổi trên thị trường đối với các ngân hàng, quy tắc luật pháp, tăng cường các quy định, chế tài chặt chẽ hơn, ổn định chính trị, kiểm soát tham nhũng được tăng cường, NHNN thực thi chính sách tiền tệ mở rộng làm rủi ro mất khả năng thanh toán của NHTM được giảm xuống nhiều hơn. Việc xác định các điều kiện này đối với chính sách tiền tệ và mối quan hệ với rủi ro mất khả năng thanh toán ngân hàng đóng vai trò quan trọng trong việc đưa ra các gợi ý chính sách cho các nhà quản lý và điều hành chính sách tiền tệ.

1.8. Kết cấu nghiên cứu

Ngoài lời mở đầu, kết luận, danh mục các từ viết tắt, danh mục bảng biểu, danh mục tài liệu tham khảo và phụ lục, nội dung luận án gồm 5 chương cụ thể như sau:

Chương 1: Giới thiệu chung

Trình bày tổng quan về đề tài nghiên cứu bao gồm lý do chọn đề tài, mục tiêu nghiên cứu, câu hỏi nghiên cứu, phạm vi nghiên cứu, ý nghĩa của đề tài

Chương 2: Cơ sở lý thuyết và bằng chứng thực nghiệm về tác động của chính sách tiền tệ tới rủi ro mất khả năng thanh toán của các ngân hàng thương mại

Trình bày lý thuyết về chính sách tiền tệ; rủi ro mất khả năng thanh toán của NHTM; lý thuyết về tác động của chính sách tiền tệ đến rủi ro mất thanh khả năng thanh toán của NHTM và lược khảo các nghiên cứu liên quan.

Chương 3: Phương pháp và dữ liệu nghiên cứu

Tác giả trình bày dữ liệu nghiên cứu, phát triển các giả thuyết, xây dựng mô hình và phương pháp ước lượng mô hình đánh giá tác động của chính sách tiền tệ đến rủi ro mất thanh khả năng thanh toán của NHTM.

Chương 4: Kết quả nghiên cứu và thảo luận

Trình bày kết quả phân tích thực trạng và ước lượng mô hình đánh giá tác động của chính sách tiền tệ đến rủi ro mất thanh khả năng thanh toán của NHTM.

Chương 5: Kết luận và hàm ý chính sách

Đưa ra kết luận những đóng góp chính của nghiên cứu, hàm ý chính sách và hạn chế của nghiên cứu và đề xuất hướng nghiên cứu tiếp theo.