hơn thay vì nợ ngắn hạn và/ hoặc giữ nhiều tài sản bằng tiền mặt thay vì các tài sản có rủi ro.

Nghĩa vụ nợ

Lỗ nguồn vốn ngắn hạn

Giá trị tài sản

Lợi nhuận cao, luôn thanh khoản

Nợ dài hạn nhiều hơn

Lợi nhuận thấp, luôn phá sản

Phần trăm

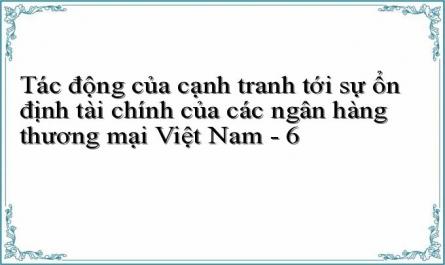

Hình 2.3: Tác động của kỳ hạn nợ dài hơn và mức độ giữ tiền mặt nhiều hơn tới sự ổn định của ngân hàng

Có thể bạn quan tâm!

-

Cơ Sở Lý Thuyết Và Bằng Chứng Thực Nghiệm Về Cạnh Tranh Ngân Hàng, Sự Ổn Định Tài Chính Và Tác Động Của Cạnh Tranh Đến Ổn

Cơ Sở Lý Thuyết Và Bằng Chứng Thực Nghiệm Về Cạnh Tranh Ngân Hàng, Sự Ổn Định Tài Chính Và Tác Động Của Cạnh Tranh Đến Ổn -

Cơ Sở Lý Thuyết Về Ổn Định Tài Chính Của Các Nhtm

Cơ Sở Lý Thuyết Về Ổn Định Tài Chính Của Các Nhtm -

Phương Pháp Đo Lường Ổn Định Tài Chính Và Bất Ổn Tài Chính

Phương Pháp Đo Lường Ổn Định Tài Chính Và Bất Ổn Tài Chính -

Các Nghiên Cứu Thực Nghiệm Về Tác Động Của Cạnh Tranh Tới Sự Ổn Định Tài Chính Của Các Nhtm

Các Nghiên Cứu Thực Nghiệm Về Tác Động Của Cạnh Tranh Tới Sự Ổn Định Tài Chính Của Các Nhtm -

Đánh Giá Các Nghiên Cứu Trước Và Phát Triển Giả Thuyết

Đánh Giá Các Nghiên Cứu Trước Và Phát Triển Giả Thuyết -

Đo Lường Và Phân Tích Các Yếu Tố Tác Động Đến Mức Độ Cạnh Tranh Của Các Nhtm Việt Nam.

Đo Lường Và Phân Tích Các Yếu Tố Tác Động Đến Mức Độ Cạnh Tranh Của Các Nhtm Việt Nam.

Xem toàn bộ 156 trang tài liệu này.

Nguồn:Thomas và Tanju (2014), A framework of Bank stability Với các khoản nợ ngắn hạn ít hơn, ngân hàng có thể mất ít chi phí vốn hơn. Tương tự như vậy, khi nắm giữ nhiều tài sản bằng tiền mặt, một lượng rút tiền nhất định từ khách hàng sẽ ít gây thiệt hại hơn vì nó không mất các chi phí thanh lý tốn kém đối với các tài sản có rủi ro. Từ đó, giảm khả năng sụp đổ ngân hàng do thiếu

thanh khoản.

Tuy nhiên, khả năng vỡ nợ cũng có thể tăng trong tình huống này, do gánh nặng nợ tăng lên vì các khoản vay dài hạn thường có chi phí cao hơn các khoản vay ngắn hạn. Ngân hàng phải hoàn trả tổng chi phí cao hơn và có thể bị mất khả năng thanh toán một cách thường xuyên hơn. Tương tự như vậy đối với việc nắm giữ tiền mặt cao hơn, lợi nhuận trên tiền mặt thường thấp hơn lợi nhuận kỳ vọng đối với tài sản có rủi ro. Vì vậy, trong khi nắm giữ nhiều tiền hơn sẽ giúp an toàn trước những

đợt rút tiền ngắn hạn, nó cũng sẽ làm giảm lợi nhuận dài hạn của ngân hàng và làm tăng nguy cơ mất khả năng thanh toán.

2.1.3. Cơ sở lý thuyết về mối quan hệ giữa cạnh tranh và sự ổn định tài chính của các NHTM

Theo quan điểm mang tính truyền thống về mối quan hệ giữa cạnh tranh và sự ổn định tài chính, hệ thống ngân hàng cạnh tranh hơn hoặc ít tập trung độc quyền hơn thì sẽ bất ổn định hơn. Điều này được lý giải theo học thuyết giá trị thương hiệu được nghiên cứu bởi Marcus (1984), Keeley (1990). Học thuyết giá trị thương hiệu cho thấy cạnh tranh thúc đẩy các ngân hàng thực hiện các chiến lược mạo hiểm hơn. Ngược lại, những nghiên cứu này cho thấy việc cạnh tranh ít hơn hay tập trung độc quyền nhiều hơn của một số ngân hàng sẽ dẫn đến giá trị thương hiệu của các ngân hàng này cao hơn, đồng thời có thể ngăn chặn các quyết định nguy hiểm quá mức của các nhà quản lý điều hành của ngân hàng. Bởi vì khi giá trị thương hiệu cao hơn thì chi phí cơ hội nếu bị phá sản sẽ cao hơn, dẫn đến việc các nhà quản lý điều hành và các cổ đông của ngân hàng trở nên miễn cưỡng hơn khi tham gia vào các quyết định nguy hiểm, từ đó giúp cải thiện chất lượng tài sản của ngân hàng.

Boot và Greenbaum (1993) và Allen và Gale (2000, 2004) cho thấy rằng trong môi trường cạnh tranh, các ngân hàng nhận được ít thông tin hơn từ các mối quan hệ của họ với khách hàng đi vay, gây khó khăn cho việc kiểm tra hồ sơ tín dụng và làm tăng rủi ro và nguy cơ bất ổn.

Boyd et al. (2004) cho rằng các ngân hàng có mức độ hiện diện lớn hơn hay độc quyền cao hơn trong hệ thống ngân hàng tập trung có thể tăng lợi nhuận và do đó làm giảm tính dễ vỡ tài chính bằng cách cung cấp "mức đệm vốn dự phòng" cao hơn để bảo vệ hệ thống chống lại những cú sốc kinh tế vĩ mô và thanh khoản bên ngoài.

Bên cạnh những lý thuyết cho rằng mối quan hệ giữa cạnh tranh và sự ổn định tài chính là ngược chiều, một số lý thuyết hiện đại lại cho rằng hệ thống ngân hàng cạnh tranh hơn hoặc ít tập trung độc quyền hơn thì sẽ ổn định hơn hay nói cách khác hệ thống ngân hàng ít cạnh tranh hơn hoặc tập trung độc quyền cao hơn

thì sẽ bất ổn định hơn. Điều này có thể được lý giải theo học thuyết "quá lớn để sụp đổ" được đề xuất bởi Mishkin (1999). Học thuyết này chỉ ra rằng các nhà hoạch định chính sách sẽ quan tâm và quan ngại hơn đến sự sụp đổ của ngân hàng khi có quá ít các ngân hàng trong hệ thống ngân hàng tập trung. Như vậy, các ngân hàng lớn thường có nhiều khả năng nhận được bảo lãnh hoặc trợ cấp từ chính phủ, từ đó có thể tạo ra vấn đề rủi ro đạo đức, khuyến khích các quyết định nguy hiểm và làm gia tăng sự bất ổn định của hệ thống ngân hàng. Hơn nữa, nguy cơ lây lan có thể tăng trong hệ thống ngân hàng tập trung với các ngân hàng lớn.

Caminal và Matutes (2002) cho rằng cạnh tranh ít hơn có thể dẫn đến việc cung cấp tín dụng dễ dàng hơn và các khoản vay lớn hơn, điều này làm tăng xác suất sụp đổ của ngân hàng. Boyd và De Nicolo (2005) lập luận rằng hệ thống ngân hàng độc quyền cao cho phép các ngân hàng tính lãi vay cao hơn, và có thể khuyến khích người vay chấp nhận rủi ro lớn hơn. Do đó, khối lượng nợ xấu có thể tăng lên, kết quả là xác suất phá sản ngân hàng cao hơn. Tuy nhiên, Martinez-Miera et al (2010) cho thấy rằng lãi suất cho vay cao hơn cũng mang lại thu nhập từ lãi cao hơn cho các ngân hàng. Tác động bù trừ này có thể tạo ra mối quan hệ hình chữ U giữa cạnh tranh ngân hàng và sự ổn định.

2.2. Bằng chứng thực nghiệm.

2.2.1. Các nghiên cứu thực nghiệm về mức độ cạnh tranh và các yếu tố ảnh hưởng đến mức độ cạnh tranh của các NHTM

Cạnh tranh trong lĩnh vực ngân hàng đã và đang là đề tài thu hút sự quan tâm của nhiều nhà nghiên cứu trong và ngoài nước.

Một số các nghiên cứu phân tích mức độ cạnh tranh của các ngân hàng khu vực liên minh Châu Âu đầu những năm 2000 cho ra kết quả bằng chứng cho việc suy giảm mức độ cạnh tranh (Fernandes và ctg, 2005). Bên cạnh đó, nhiều nghiên cứu khác nhận định quá trình hội nhập ngành ngân hàng ở liên minh Châu Âu những năm 2000 – 2010 đã diễn ra sâu rộng thông qua việc đơn giản hóa các thủ tục về lưu chuyển vốn, quy định đơn giản hơn về giấy phép hoạt động, tháo bỏ các rào cản về pháp lý để xâm nhập thị trường, việc sử dụng đồng tiền chung giúp giảm

thiểu rủi ro về hối đoái cho các ngân hàng, tất cả những điều này thúc đẩy quá trình thâu tóm và mở rộng vượt ra ngoài biên giới và cung cấp các dịch vụ xuyên quốc gia. Nghiên cứu của Goddard và ctg (2013) chỉ ra rằng nhìn một cách tổng thể, mức độ cạnh tranh của các Ngân Hàng ở Châu Âu đã có sự gia tăng trong thập kỷ vừa qua.

Fungacova và ctg (2010) nghiên cứu mạnh thị trường của các ngân hàng ở Nga trong giai đoạn 2001-2007 bằng cách sử dụng chỉ số Lerner. Kết quả nghiên cứu cho thấy mức độ cạnh tranh của các ngân hàng Nga chỉ tăng nhẹ trong thời kỳ nghiên cứu. Chỉ số Lerner trung bình của các ngân hàng Nga có độ lớn ngang bằng với các ngân hàng được quan sát ở các nước phát triển, hàm ý rằng ngành ngân hàng ở Nga không quá kém cạnh tranh. Hơn nữa, kết quả nghiên cứu không thấy bằng chứng của việc các ngân hàng thuộc sở hữu nhà nước có sức mạnh thị trường cao hơn, hay việc các ngân hàng nước ngoài có sức mạnh thị trường thấp hơn. Điều này hàm ý rằng sức mạnh thị trường không phụ thuộc vào loại hình sở hữu của ngân hàng. Bên cạnh đó, nghiên cứu cũng xác định các nhân tố ảnh hưởng đến sức mạnh thị trường bao gồm mức độ tập trung thị trường, yếu tố rủi ro, và ảnh hưởng phi tuyến của quy mô.

Demirguc-Kunt và Peria (2010) nghiên cứu sức mạnh thị trường của hệ thống ngân hàng ở Jordan giai đoạn 1994-2006. Nghiên cứu sử dụng hướng tiếp cận đa chiều nhằm phân tích mức độ cạnh tranh bao gồm rào cản xâm nhập vào thị trường ngành ngân hàng, đánh giá sự thay đổi về khoảng cách hành vi của các ngân hàng (behavior of bank spreads), đánh giá các phương pháp đo lường mức độ cạnh tranh trực tiếp phi cấu trúc thông qua việc sử dụng chỉ số Panzar-Rosse Hvà chỉ số Lerner. Hướng tiếp cận này mang tính chuyên sâu hơn so với phương pháp thông thường chỉ đo lường mức độ cạnh tranh. Nghiên cứu này còn đưa biến xu hướng vào hàm chi phí, nhằm phân tích sự ảnh hưởng của thay đổi về công nghệ dẫn đến sự thay đổi trong hàm chi phí theo thời gian. Kết quả nghiên cứu cho thấy mặc dù mức độ tập trung có giảm, nhưng mức độ cạnh tranh của các ngân hàng Jordan vẫn ở mức thấp và giảm dần theo thời gian

Soedarmono và ctg (2011) nghiên cứu mức độ cạnh tranh của các ngân hàng thương mại tại các quốc gia và vùng lãnh thổ khu vực châu Á trong giai đoạn 2001

– 2007. Nghiên cứu sử dụng chỉ số thống kê H để đo lường sức cạnh tranh của các ngân hàng thương mại tại 12 quốc gia và vùng lãnh thổ châu Á gồm Trung Quốc, Hồng Kông, Ấn Độ, Indonesia, Malaysia, Pakistan, Philippines, Hàn Quốc, Sri Lanka, Đài Loan, Thái Lan và Việt Nam. Kết quả nghiên cứu cung cấp bằng chứng rằng, sức cạnh tranh của các ngân hàng càng lớn khi mức độ an toàn về vốn càng cao. Tuy nhiên, tại các thị trường ít có tính cạnh tranh thì mức độ an toàn của vốn càng cao cũng không đủ đối phó khi những rủi ro đạo đức xảy ra, từ đó dẫn đến nguy cơ phá sản cao cho các ngân hàng.

Bolt và Humphrey (2012) nghiên cứu mức độ cạnh tranh của các ngân hàng Mỹ, trong đó sử dụng ba chỉ số HHI, Lerner và H thống kê để đo lường mức độ cạnh tranh. Các tác giả cho rằng mỗi chỉ số trên đều có thể được sử dụng để đo lường mức độ cạnh tranh nhưng theo cách thức khác nhau. Đây không phải là vấn đề nếu cả ba chỉ số đo lường này có sự tương quan chặt chẽ giữa các ngân hàng. Tuy nhiên, kết quả nghiên cứu cũng cho thấy ba chỉ số đo lường này có thể không tương quan giữa các ngân hàng. Trong nghiên cứu này, các tác giả phân tích các số liệu doanh thu riêng biệt cho các dịch vụ ngân hàng truyền thống (bao gồm cho vay tiêu dùng và cho vay hoạt động kinh doanh), cùng với các hoạt động kinh doanh chứng khoán, các dịch vụ thanh toán và các dịch vụ ngân hàng đầu tư.

Repkova (2012) nghiên cứu mức độ cạnh tranh của hệ thống ngân hàng Séc cho giai đoạn 2000-2010. Để đo lường mức độ tập trung, tác giả sử dụng chỉ số Lerner, chỉ số HHI, và chỉ số đo lường tỷ lệ tập trung CR. Dữ liệu nghiên cứu được thu thập từ 15 ngân hàng Séc (chiếm 90% thị trường). Kết hợp với việc phân tích chung, tác giả tiến hành phân tích riêng lẻ cho thị trường tín dụng và thị trường tiền gửi. Kết quả ước tính Lerner cho thấy thị trường ngân hàng Séc không mang tính cạnh tranh hoàn hảo và cũng không cạnh tranh độc quyền trong giai đoạn nghiên cứu. Mức độ cạnh tranh các ngân hàng Séc có giảm trong giai đoạn 2005 – 2010 và bị ảnh hưởng bởi việc tăng chi phí vốn. Kết quả phân tích Lerner cũng cho thấy

mức độ cạnh tranh thấp trong thị trường tiền gửi. Tác giả cũng đề xuất hướng mở rộng cho nghiên cứu này là nên sử dụng thêm mô hình Panzar-Rosse hoặc mô hình Bresnahan để đánh giá mức độ cạnh tranh của hệ thống ngân hàng Séc vì những mô hình này mang tính chính xác cao.

Simpasa (2013) nghiên cứu mức độ cạnh tranh và cấu trúc thị trường trong hệ thống các ngân hàng Zambia, Châu Phi trong bối cảnh có sự chuyển dịch thị trường một cách năng động với sự tham gia của nhiều ngân hàng ngoại mới và tư nhân hóa các ngân hàng thuộc sở hữu nhà nước. Tác giả sử dụng chỉ số H và chỉ số Lerner để đánh giá mức độ cạnh tranh giữa các ngân hàng. Nghiên cứu này đánh giá ảnh hưởng của khối ngoại đến mức độ cạnh tranh của hệ thống ngân hàng Zambia. Kết quả nghiên cứu cho thấy ảnh hưởng của các nhân tố về rủi ro, đa dạng hóa thu nhập, và áp lực về luật pháp đều có tác động đến quyền lực thị trường. Tỷ lệ nợ xấu được sử dụng làm biến đo lường rủi ro ngân hàng. Kết quả ước lượng mô hình cho thấy tỷ lệ nợ xấu tác động trái chiều lên chỉ số Lerner và có ý nghĩa thống kê. Bên cạnh đó, chính sách tiền tệ thắt chặt cũng làm gia tăng mức độ cạnh tranh của các ngân hàng. Kết quả nghiên cứu ủng hộ các nghiên cứu trước khi cho rằng sự thâm nhập của các ngân hàng nước ngoài và giảm thiểu các ngân hàng sở hữu nhà nước sẽ góp phần làm gia tăng áp lực cạnh tranh trong ngành ngân hàng. Do đó, hàm ý chính sách cho rằng để gia tăng cạnh tranh cần đơn giản hóa các quy định về pháp lý, và trong dài hạn, cho phép thêm các ngân hàng nước ngoài tham gia vào thị trường.

Nghiên cứu của Laurent (2013) về cạnh tranh các ngân hàng khu vực Châu Âu, trong đó tác giả nghiên cứu sự thay đổi mức độ cạnh tranh của các Ngân Hàng EU trong những năm 2000 - 2010 nhằm đánh giá hành vi của các ngân hàng Châu Âu trong giai đoạn này. Trong nghiên cứu này tác giả sử dụng chỉ số Lerner và mô hình Rosse-Panzar để đo lường mức độ cạnh tranh ngân hàng. Khi mức độ cạnh tranh của các ngân hàng gia tăng thì kỳ vọng sẽ gia tăng lợi ích cho nền kinh tế trong thời đại hội nhập ở Châu Âu, với hàm ý kinh tế cho rằng gia tăng mức độ cạnh tranh giúp giàm chi phí các dịch vụ tài chính, cung cấp nguồn tiếp cận dễ dàng

hơn đến các khoản tín dụng và đầu tư trong khối liên minh Châu Âu. Tuy nhiên, kết quả nghiến cứu của Laurent (2013) cho thấy mức độ cạnh tranh của các ngân hàng châu Âu không có sự gia tăng đáng kể trong giai đoạn này. Nguyên nhân do đầu những năm 2000 quá trình sáp nhập và mua lại chủ yếu diễn ra giữa các tổ chức nội địa nên tác động không đáng kế đến mức độ cạnh tranh. Trong khi đó, những năm gần đây tình trạng này đã thay đổi khá nhiều với nhiều thương vụ mua bán và sáp nhập vượt ra ngoài khuôn khổ quốc gia làm gia tăng mức độ cạnh tranh với sự xuất hiện của nhiều đối thủ mới trên thị trường.

Hamza và Kachtouli (2014) nghiên cứu mức độ cạnh tranh và sức mạnh thị trường của các ngân hàng hồi giáo và các ngân hàng thương mại khu vực Trung Đông & Bắc Phi và khu vực Đông Nam Á cho giai đoạn 2004 – 2009. Các tác giả sử dụng chỉ số đo lường mức độ tập trung và chỉ số HHI.Đồng thời sử dụng chỉ số Panzar & Ross H và chỉ số Lerner nhằm đo lường mức độ cạnh tranh và sức mạnh thị trường của các ngân hàng. Kết quả nghiên cứu cho thấy, theo phương pháp đo lường bằng chỉ số HHI, mức độ tập trung của các ngân hàng thấp. Kết quả ước lượng theo PR-H và chỉ số Lerner cho thấy đặc tính cạnh tranh độc quyền của thị trường. Nghiên cứu này gợi ý rằng để xây dựng chiến lược và kế hoạch kinh doanh hiệu quả, mỗi ngân hàng cần phân tích cấu trúc thị trường và mức độ cạnh tranh. Cụ thể đối với các ngân hàng Hồi giáo khu vực Trung Đông & Bắc Phi và Đông Nam Á, một trong những yếu tố quan trọng nhằm gia tăng mức độ cạnh tranh là thông qua đa dạng hóa sản phẩm, và đưa nhiều sản phẩm mới ra thị trường. Điểm hạn chế của nghiên cứu này là chỉ tập trung vào các ngân hàng tại các quốc gia có dữ liệu để phân tích và loại trừ các quốc gia khác mà có thể có mức độ cạnh tranh và quyền lực thị trường khác.

Saibu (2015) nghiên cứu về cạnh tranh và mức độ tập trung của các ngân hàng Nigeria giai doạn 2001 – 2013. Nghiên cứu sử dụng dữ liệu bảng chi tiết cho các ngân hàng và đo lường mức độ cạnh tranh bằng cách sử dụng chỉ số PR-H- thống kê và chỉ số Lerner. Kết quả nghiên cứu cho thấy tính chất cạnh tranh độc quyền của các ngân hàng Nigeria trong giai đoạn nghiên cứu. Chỉ số Lerner Index

cho thấy sự gia tăng trong mức độ cạnh tranh đặc biệt là sau giai đoạn sáp nhập. Nghiên cứu này cũng cho thấy các nhân tố về rủi ro, đa dạng hóa nguồn doanh thu, thắt chặt các quy định về luật pháp đều là các nhân tố quan trọng ảnh hưởng đến mức độ cạnh tranh và quyền lực thị trường của các ngân hàng.

Phan Thị Thơm và Thân Thị Thu Thủy (2015) nghiên cứu tác động của cạnh tranh đến hiệu quả quản trị chi phí và lợi nhuận của hệ thống các NHTM Việt Nam giai đoạn 2005 – 2014. Các tác giả sử dụng chỉ số Lerner, chỉ số H, chỉ số Lerner điều chỉnh và chỉ số Boone, với dữ liệu nghiên cứu của 31 NHTM Việt Nam. Nghiên cứu này cũng cho rằng chỉ số Lerner là phù hợp hơn so với các chỉ số còn lại. Kết quả nghiên cứu cho thấy mức độ cạnh tranh của các ngân hàng có ảnh hưởng tiêu cực đến hiệu quả về mặt lợi nhuận và chi phí của các ngân hàng. Bên cạnh đó, độ trễ của cạnh tranh cũng là một nhân tố ảnh hưởng, cho thấy mức độ cạnh tranh của kỳ hiện tại chịu ảnh hưởng của mức độ cạnh tranh của giai đoạn trước đó.

Võ Xuân Vinh và Dương Thị Ánh Tiên (2017) nghiên cứu ước lượng sức cạnh tranh và xem xét các yếu tố tác động đến sức cạnh tranh của ngân hàng thương mại Việt Nam giai đoạn 2005-2014. Tác giả sử dụng chỉ số Lerner để đo lường sức cạnh tranh của ngân hàng và các phương pháp ước lượng cho dữ liệu bảng. Kết quả cho thấy cạnh tranh giữa các ngân hàng thương mại Việt Nam tương đối mạnh mẽ trên mối tương quan với các ngân hàng thương mại Trung Quốc. Đồng thời, kết quả cũng cho thấy các yếu tố như quy mô vốn, tỷ lệ chi phí dự phòng rủi ro tín dụng, tỷ lệ thu nhập ngoài lãi, tỷ lệ vốn chủ sở hữu, số lượng ngân hàng, sở hữu nhà nước đều có ảnh hưởng đáng kể đến sức cạnh tranh của các ngân hàng.

2.2.2. Các nghiên cứu thực nghiệm về ổn định tài chính và các yếu tố ảnh hưởng đến ổn định tài chính của các NHTM

Hiện nay, ổn định tài chính và các yếu tố tác động đến ổn định tài chính của các NHTM đang ngày càng được quan tâm và thu hút nhiều nghiên cứu trong nước cũng như trên thế giới