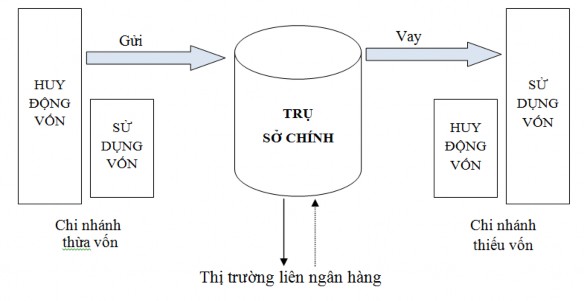

mức quy định phải được Tổng giám đốc, HĐTV chấp thuận. Ngược lại, nếu Trụ sở chính thiếu vốn sẽ nhận vốn từ các định chế tài chính theo nguyên tắc chấp hành quy định về hạn mức với đối tượng là các định chế tài chính.

Sơ đồ 2.2. Cơ chế điều hòa thanh khoản theo cơ chế phân tán của Agribank

(Nguồn: Khảo sát của NCS tại Agribank)

2.3.2.4. Tổ chức bộ máy quản trị thanh khoản của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam

Theo các Quy định nội bộ của Agribank về Quy chế tổ chức và hoạt động của các Ban/Trung tâm/ Đơn vị có thể thấy tổ chức bộ máy QTTK thuộc trách nhiệm của các bộ phận như sau:

P. Tổng giám đốc

Ban KT - KSNB

* Tại Trụ sở chính

Có thể bạn quan tâm!

-

Tổ Chức Bộ Máy Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam

Tổ Chức Bộ Máy Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam -

Tỷ Lệ Nợ Xấu Của Agribank Và Một Số Nhtm Khác Giai Đoạn 2013 - 2018

Tỷ Lệ Nợ Xấu Của Agribank Và Một Số Nhtm Khác Giai Đoạn 2013 - 2018 -

Tỷ Lệ Vốn Ngắn Hạn Cho Vay Trung Dài Hạn Của Một Số Nhtm Giai Đoạn 2013 - 2018

Tỷ Lệ Vốn Ngắn Hạn Cho Vay Trung Dài Hạn Của Một Số Nhtm Giai Đoạn 2013 - 2018 -

Các Giới Hạn Thanh Khoản Của Agribank Giai Đoạn 2013 - 2018

Các Giới Hạn Thanh Khoản Của Agribank Giai Đoạn 2013 - 2018 -

Đánh Giá Thực Trạng Quản Trị Thanh Khoản Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Giai Đoạn 2013 - 2018

Đánh Giá Thực Trạng Quản Trị Thanh Khoản Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Giai Đoạn 2013 - 2018 -

Định Hướng Quản Trị Thanh Khoản Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Giai Đoạn 2019 - 2025

Định Hướng Quản Trị Thanh Khoản Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Giai Đoạn 2019 - 2025

Xem toàn bộ 206 trang tài liệu này.

Hội đồng thành viên

UBQLRR

Tổng giám đốc

Ban kiểm soát

KToNB

Phòng KT - KSNB

Ban TD

TT

vốn

Ban TCKT

Ban KH - NV

Ban đầu tư

Chi nhánh loại 1

Chi nhánh loại 1

Sơ đồ 2.3. Cơ cấu tổ chức QTTK tại Trụ sở chính của Agribank

Nguồn: [7], [8], [9] ,[10] và khảo sát của NCS tại Agribank)

Bộ máy QTTK tại Trụ sở chính đã hình thành các bộ phận chức năng là: chức năng quản lý thanh khoản, chức năng quản lý rủi ro, chức năng KT – KSNB, chức năng KToNB. Trong đó:

- Ủy ban quản lý rủi ro

UBQLRR trực thuộc HĐTV, chức năng cơ bản là tham mưu cho HĐTV về chiến lược, chính sách quản trị RRTK và cơ chế giám sát BĐH trong việc thực hiện chiến lược, chính sách quản trị RRTK.

- Ban Kế hoạch - Nguồn vốn

Ban Kế hoạch - Nguồn vốn trực thuộc Tổng giám đốc, có trách nhiệm phối hợp với các bộ phận khác trong việc thiết lập và giám sát việc thực hiện cân đối nguồn vốn và sử dụng vốn của Agribank. Do đó, hiện tại Ban này có trách nhiệm chính trong QTTK tại Agribank với các nhiệm vụ là:

+ Xây dựng, sửa đổi, bổ sung các quy định về QTTK tại Agribank.

+ Đầu mối thực hiện QTTK hàng ngày, định kỳ.

+ Đầu mối thực hiện công tác thống kê, phân tích hoạt động kinh doanh và dự báo kinh tế liên quan đến khả năng thanh khoản của Agribank để báo cáo HĐTV, Tổng giám đốc.

+ Đầu mối thiết lập và giám sát kết quả thực hiện các tỷ lệ bảo đảm an toàn trong hoạt động kinh doanh. Cụ thể: Ban kế hoạch - Nguồn vốn xây dựng và tổng hợp báo cáo tình hình thực hiện các tỷ lệ bảo đảm an toàn trong hoạt động kinh doanh của Agribank cho HĐTV và Tổng giám đốc.

+ Đầu mối quản lý quỹ an toàn chi trả, giám sát và kiểm tra kết quả thực hiện tỷ lệ an toàn chi trả trong hệ thống.

+ Đầu mối xây dựng và điều hành kế hoạch kinh doanh hàng năm của toàn hệ thống

+ Thực hiện cân đối giữa nguồn vốn và sử dụng vốn. Đề xuất phương án lãi suất huy động vốn, cho vay, phí điều hòa vốn trong hệ thống.

+ Đầu mối đề xuất cho Tổng giám đốc, HĐTV phương án thanh khoản, đảm bảo an toàn hoạt động và trực tiếp triển khai các phương án trên.

+ Đề xuất vay tái cấp vốn, chiết khấu, chỉ định của NHNN; nhận tiền gửi/ đi vay có kỳ hạn của các tổ chức để đảm bảo khả năng thanh khoản của Agribank.

+ Đề xuất với HĐTV, Tổng giám đốc các hạn mức/ giới hạn thanh khoản phù hợp với khẩu vị RRTK của Agribank trong từng thời kỳ.

- Trung tâm vốn: Trực thuộc BĐH với các nhiệm vụ sau:

+ Tham mưu cho HĐTV, Tổng giám đốc về kinh doanh vốn khả dụng và kinh doanh ngoại tệ đảm bảo khả năng thanh khoản hàng ngày và sử dụng vốn có hiệu quả.

+ Thực hiện kinh doanh vốn, chuyển vốn giữa các tài khoản đảm bảo khả năng thanh toán, dự trữ bắt buộc và quy định về hạn mức tài khoản.

+ Trực tiếp đầu tư, kinh doanh vốn và ngoại tệ trên thị trường liên ngân hàng; đầu tư, kinh doanh các công cụ nợ được phép theo quy định.

+ Quản lý, duy trì trạng thái ngoại tệ của toàn hệ thống.

- Ban tài chính kế toán: Trực thuộc BĐH với nhiệm vụ tổng hợp báo cáo định kỳ (tháng/quý/năm) và kiểm tra, giám sát Bảng cân đối tài khoản toàn hệ thống.

- Ban tín dụng: Trực thuộc BĐH chịu trách nhiệm kiểm tra, giám sát các đơn vị trong hệ thống thực hiện các quy định về hoạt động tín dụng, trong đó có các giới hạn tín dụng.

- Ban đầu tư: Trực thuộc BĐH chịu trách nhiệm kiểm tra, giám sát các đơn vị trong hệ thống thực hiện các quy định về hoạt động đầu tư, trong đó có các giới hạn góp vốn, mua cổ phần theo quy định.

- Ban KT - KSNB: Trực thuộc Tổng giám đốc, tập trung thực hiện kiểm tra, kiếm soát độc lập tại Trụ sở chính và chỉ đạo, điều hành hoạt động kiểm tra, kiểm soát các đơn vị kinh doanh.

- Bộ phận KToNB: Trực thuộc Ban kiếm soát, giúp HĐTV giám sát tính hiệu quả của hệ thống KT - KSNB của Agribank.

* Tại đơn vị kinh doanh

Ngoài các bộ phận trên tại Trụ sở chính, các đơn vị kinh doanh của Agribank (bao gồm chi nhánh và phòng giao dịch) cũng có nhiệm vụ trong QTTK như sau:

- Tuân thủ các chính sách và quy định về QTTK của HĐTV, Tổng Giám đốc trong quá trình hoạt động kinh doanh.

- Thực hiện báo cáo Trụ sở chính các bất thường trong hoạt động kinh doanh hàng ngày ảnh hưởng đến khả năng thanh khoản của ngân hàng.

- Phối hợp với các Ban/ Trung tâm liên quan ở Trụ sở chính trong việc thực hiện xử lý các tình huống nhằm bảo đảm duy trì các hạn mức phê duyệt và đảm bảo các tỷ lệ/ giới hạn theo quy định của NHNN và của Agribank.

Tổ chức bộ máy QTTK tại chi nhánh loại 1 của Agribank gồm:

- Phòng Kế hoạch - Nguồn vốn: quản lý cân đối nguồn vốn và quản lý các hệ số an toàn tại chi nhánh theo quy định.

- Phòng Quan hệ khách hàng/ Tín dụng: kiểm tra, giám sát việc tổ chức thực hiện các quy chế, quy trình cấp tín dụng đối với khách hàng trong phạm vi quản lý của chi nhánh.

- Phòng KT - KSNB: đầu mối tổ chức kiểm tra, kiểm soát việc chấp hành pháp luật, quy trình nghiệp vụ và các quy định nội bộ về QTTK của Agribank tại chi nhánh theo sự chỉ đạo của Ban KT - KSNB tại Trụ sở chính.

- Phòng Kế toán và Ngân quỹ: trực tiếp thực hiện quản lý tài chính, chi trả tiền mặt và kiểm tra, giám sát các hoạt động ngân quỹ tại chi nhánh.

Tổ chức bộ máy QTTK tại chi nhánh loại 2 của Agribank gồm: Phòng tín dụng; Phòng Kế toán và Ngân quỹ. Tùy thuộc vào quy mô của mỗi chi nhánh loại 2 thì sẽ có thêm Phòng KT - KSNB và Phòng Kế hoạch - Nguồn vốn.

Tổ chức bộ máy QTTK tại phòng giao dịch của Agribank gồm: Phòng Kế toán - Ngân quỹ và Phòng tín dụng.

Như vậy, tổ chức bộ máy QTTK tại Agribank đã được thiết lập và hình thành một số bộ phận chức năng từ Trụ sở chính đến các đơn vị kinh doanh. Tại Trụ sở chính: Ban Kế hoạch - Nguồn vốn có trách nhiệm thiết lập và giám sát việc thực hiện cân đối nguồn vốn và sử dụng vốn của Agribank, là đầu mối QTTK tại Agribank thực hiện báo cáo thanh khoản và đề xuất phương án thanh khoản với HĐTV, Tổng giám đốc. Hệ thống KT - KSNB bao gồm KT - KSNB tại Trụ sở chính và các phòng KT - KSNB tại các chi nhánh loại 1 và một số chi nhánh loại 2. Bộ phận KToNB mới chỉ thiết lập tại Trụ sở chính và trực thuộc sự chỉ đạo điều hành của Ban kiểm soát. Các đơn vị kinh doanh chịu trách nhiệm QTTK hàng ngày trong chính hoạt động kinh doanh của mình.

2.3.2.5. Quy trình quản trị thanh khoản tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam

a. Nhận diện vị thế thanh khoản

Tại Agribank, Ban Kế hoạch - Nguồn vốn là bộ phận đầu mối QTTK, vì vậy có nhiệm vụ nhận diện vị thế thanh khoản của ngân hàng.

Giai đoạn 2013 - 2015, Agribank chưa xây dựng các dấu hiệu cảnh báo sớm, do đó để nhận diện vị thế thanh khoản, Agribank thường xuyên kiểm soát các yếu tố: sự gia tăng tập trung trong danh mục TSC - TSN; chất lượng tín dụng của ngân hàng; so sánh tốc độ tăng của cho vay với tốc độ tăng của tiền gửi; so sánh chi phí tài trợ vốn so với thị trường; sự phụ thuộc của ngân hàng vào các nguồn tài trợ bán buôn.

Giai đoạn 2016 - 2018, các văn bản nội bộ của Agribank quy định nhận diện vị thế thanh khoản qua 2 kênh [4,6]:

Thứ nhất, nhận diện thông qua các dấu hiệu cảnh báo sớm, gồm các dấu hiệu định tính và dấu hiệu định lượng sau:

* Dấu hiệu định lượng

- Có biến động bất thường của số dư tiền gửi: sự rút tiền gửi số lượng lớn, tiền gửi của khách hàng lớn giảm số lượng lớn và kéo dài…

- Nguồn vốn dài hạn có xu hướng giảm qua các năm, nguồn vốn ngắn hạn tăng nhanh.

- Các chỉ số thanh khoản liên tục rơi vào vùng dấu hiệu cảnh báo sớm 3 lần liên tiếp. Vùng dấu hiệu cảnh báo sớm là vùng nằm từ 95% - 100% ngưỡng giới hạn đối với giới hạn tối đa hoặc 100% - 105% ngưỡng giới hạn đối với giới hạn tối thiểu.

- Nợ xấu trên 3% và có xu hướng tăng hàng tháng.

* Dấu hiệu định tính

- Biến động lãi suất trên thị trường liên ngân hàng tăng hoặc giảm ảnh hưởng tới khả năng thanh khoản của Agribank.

- Nhận thức không tốt của cộng đồng về Agribank: các tin đồn bất lợi về tình hình hoạt động kinh doanh của Agribank hoặc thông tin bất lợi công bố trên các phương tiện thông tin đại chúng ảnh hưởng xấu đến uy tín, thương hiệu và khả năng huy động vốn của Agribank…

- Các thay đổi về yếu tố ngoại cảnh (các quy định, môi trường thị trường, pháp lý…) ảnh hưởng xấu hoặc gây bất lợi đến hoạt động và khả năng thanh khoản của Agribank.

Ban Kế hoạch - Nguồn vốn thực hiện nhận diện vị thế thanh khoản bằng việc theo dõi hàng ngày/ hàng tuần các dấu hiệu cảnh báo sớm. Thông tin dùng để nhận diện bằng kênh này sẽ được Ban Kế hoạch - Nguồn vốn khai thác trực tiếp trên IPCAS và tập hợp từ các báo cáo của các chi nhánh/ Ban khác gửi lên.

Thứ hai, sử dụng công cụ stress testing

Giai đoạn 2013 - 2018, Agribank chưa sử dụng công cụ stress testing để nhận diện vị thế thanh khoản. Bởi vì: (i) Thông tư 13/ 2018/ TT – NHNN quy định cụ thể về việc lập kịch bản stress testing của NHTM có hiệu lực từ 1/1/2019; (ii) Quy định nội bộ của Agribank chưa cụ thể, chi tiết quy trình thực hiện stress testing; (iii) Việc sử dụng stress testing phụ thuộc rất lớn vào khả năng dự báo các điều kiện thị trường, trong khi vấn đề này Agribank còn nhiều hạn chế.

b. Đo lường thanh khoản

*Trình tự thực hiện

Tại Agribank, Ban Kế hoạch - Nguồn vốn có trách nhiệm đo lường, đánh giá khả năng thanh khoản của ngân hàng. Trình tự thực hiện như sau:

Bước 1: Ban Kế hoạch - Nguồn vốn tiến hành thu thập các thông tin về thanh khoản từ các Ban/Trung tâm tại Trụ sở chính và đơn vị kinh doanh hoặc trực tiếp khai thác trên IPCAS, bao gồm:

- Đối với QTTK hàng ngày:

+ Số liệu về nguồn vốn và sử dụng vốn; tình hình vốn khả dụng

+ Các chỉ số thanh khoản của Agribank ngày làm việc trước đó

+ Bảng dòng tiền vào - dòng tiền ra tại thời điểm cuối ngày hôm trước (Phụ lục 2.5)

Dòng tiền ra ròng = (Dòng tiền ra - Dòng tiền vào) > 0

Bảng dòng tiền vào - dòng tiền ra được lập cho thời điểm cuối ngày làm việc để theo dõi, quản lý khả năng chi trả, thanh khoản. Trong đó:

Dòng tiền vào bao gồm các dòng tiền từ tài sản đến hạn: các khoản cho vay cá nhân, tổ chức và cho vay liên ngân hàng và các tài sản có khác.

Dòng tiền ra là dòng tiền phát sinh từ nghĩa vụ đến hạn phải thanh toán, phải thực hiện cam kết, các nghĩa vụ dự kiến phát sinh.

+ Số liệu về tổng các loại GTCG được sử dụng trong các giao dịch của NHNN và giá trị GTCG đã chiết khấu, cầm cố với NHNN.

+ Các dấu hiệu cảnh báo sớm có thể ảnh hưởng tới khả năng chi trả, thanh khoản của Agribank.

+ Thông tin thị trường tiền tệ, thị trường vốn, thị trường ngoại hối.

- Đối với QTTK theo định kỳ:

+ Các thông tin về lãi suất, tỷ giá, tình hình thị trường liên ngân hàng; thị trường tài chính nói chung; các chính sách quy định mới của NHNN và các thông tin vĩ mô/ vi mô có thể ảnh hưởng đến thanh khoản toàn hệ thống.

+ Các kế hoạch, dự kiến luồng tiền vào - ra trong tháng phát sinh từ các mảng nghiệp vụ chuyên môn có ảnh hưởng đến thanh khoản hệ thống (kế hoạch huy động vốn, giải ngân tín dụng, triển khai sản phẩm mới…)

+ Các dấu hiệu cảnh báo sớm có thể ảnh hưởng tới khả năng chi trả, thanh khoản của Agribank

+ Rủi ro và ảnh hưởng đến khả năng thanh khoản khi triển khai các sản phẩm mới.

Bước 2: Ban Kế hoạch - Nguồn vốn căn cứ vào Bảng dòng tiền vào - dòng tiền ra và các thông tin thu thập được tiến hành đo lường thanh khoản.

*Phương pháp đo lường

Thứ nhất, phương pháp đo lường thanh khoản tĩnh

Theo các văn bản quy định nội bộ của Agribank, các chỉ số thanh khoản để đo lường thanh khoản gồm [4,6]:

(1) Tỷ lệ dự trữ thanh khoản

Tỷ lệ dự trữ thanh khoản (%) = Tài sản có tính thanh khoản cao/ Tổng nợ phải trả

Trong đó, nguyên tắc tính “Tài sản có tính thanh khoản cao” như sau:

+ Được sử dụng ngay để chi trả hoặc dễ chuyển đổi thành tiền với chi phí giao dịch thấp.

+ Không được dùng để bảo đảm cho các nghĩa vụ tài chính khác.