+ Không bao gồm GTCG đã được chiết khấu, cầm cố.

+ Không bao gồm GTCG mà tổ chức phát hành không thực hiện đúng nghĩa vụ thanh toán lãi, gốc.

+ Không bao gồm trái phiếu (kể cá trái phiếu đặc biệt) do VAMC phát hành.

+ Tài sản có tính thanh khoản cao là GTCG được sử dụng trong các giao dịch của NHNN (trừ trái phiếu doVAMC phát hành), các loại trái phiếu, tín phiếu do Chính Phủ, NHTW các nước được tổ chức xếp hạng quốc tế xếp hạng từ AAA trở lên phát hành hoặc bảo lãnh thanh toán có mệnh giá bằng Đồng Việt Nam và các loại ngoại tệ tự do chuyển đổi.

(2) Tỷ lệ khả năng chi trả trong 30 ngày

Tỷ lệ khả năng chi trả trong 30 ngày = Tài sản có tính thanh khoản cao/ Dòng tiền ra ròng trong 30 ngày tiếp theo

Trong đó:

+ Tài sản có tính thanh khoản cao được xác định như trên.

+ Dòng tiền ra ròng trong 30 ngày tiếp theo là chênh lệch dương giữa dòng tiền ra của 30 ngày liên tiếp kể từ ngày hôm sau và dòng tiền vào của 30 ngày liên tiếp kể từ ngày hôm sau. Agribank sử dụng Bàng dòng tiền vào - dòng tiền ra để xác định dòng tiền ra ròng trong 30 ngày tiếp theo (Phụ lục 2.5).

(3) Tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR)

LDR = Tổng dư nợ cho vay/ Tổng tiền gửi

(4) Tỷ lệ của nguồn vốn ngắn hạn được sử dụng để cho vay trung, dài hạn (A)

A = (B – V)/ C

Trong đó: B là tổng dư nợ cho vay trung, dài hạn V là nguồn vốn trung, dài hạn

C là nguồn vốn ngắn hạn

Các chỉ số thanh khoản trên là phù hợp với quy định của NHNN, trong đó một số chỉ số tiếp cận theo tiêu chuẩn quốc tế như: tỷ lệ khả năng chi trả trong 30 ngày. Bảng dòng tiền vào - dòng tiền ra là cơ sở để tính toán tỷ lệ khả năng chi trả tại ngân hàng. Ban Kế hoạch – Nguồn vốn đánh giá khả năng thanh khoản của

Agribank qua việc xác định và tuân thủ các giới hạn thanh khoản theo quy định của NHNN và Agribank từng thời kỳ.

Thứ hai, phương pháp đo lường thanh khoản động

Theo văn bản quy định nội bộ của Agribank, các bước tiến hành trong phương pháp đo lường thanh khoản động như sau [4]:

Bước 1: Căn cứ vào Bảng dòng tiền vào - dòng tiền ra, đối với những khoản mục có tính chất kỳ hạn tương đối, định kì hàng năm Tổng giám đốc chỉ đạo theo dõi, phân tích biến động và xu thế nhằm xác định kì hạn thực tế của các khoản mục, phục vụ phân tích thanh khoản.

Bước 2: Phân tích mô phỏng thanh khoản

Hàng quý, ngân hàng xây dựng các kịch bản với các mức độ rủi ro khác nhau, điều kiện thanh khoản trên thị trường khác nhau dựa trên các giả định thay đổi môi trường kinh tế vĩ mô (chỉ số lạm phát, tăng trưởng GDP, lãi suất, tỷ giá, chính sách kinh tế…) và môi trường vi mô (cạnh tranh của các TCTD khác, uy tín ngân hàng, những thay đổi về chính sách của cơ quan quản lý Nhà nước đối với các sản phẩm hiện hành của Agribank…).

Với mỗi kịch bản, Agribank dự báo các yếu tố: (i) Kế hoạch cho vay mới; (ii) khả năng huy động tiền gửi mới từ các tổ chức, cá nhân; (iii) khả năng huy động vốn mới từ phát hành giấy tờ có giá; (iiii) khả năng tái cấp vốn từ NHNN bao gồm khả năng vay vốn và giao dịch qua OMO; (v) khả năng huy động thêm tiền gửi, vay các TCTD khác; (vi) khả năng thực hiện hợp đồng repo chứng khoản, bán hẳn GTCG…

Bước 3: Phân tích khả năng thanh khoản

Theo từng kịch bản, xác định trạng thái thanh khoản để dự báo thanh khoản trong thời gian tới thặng dư hay thiếu hụt.

Hiện nay, Agribank chủ yếu sử dụng phương pháp chỉ số thanh khoản (phương pháp đo lường thanh khoản tĩnh) để đo lường thanh khoản. Tuy nhiên, theo dõi báo cáo thường niên của Agribank giai đoạn 2013 - 2018, Agribank không công bố tỷ lệ khả năng chi trả trong 30 ngày, là tỷ lệ có ý nghĩa gần giống với tỷ lệ LCR theo khuyến nghị của Basel 3. Nếu Agribank không sử dụng tỷ lệ này để đo lường thanh khoản thì việc đánh giá khả năng thanh khoản của ngân hàng sẽ bị hạn chế, từ đó ảnh hưởng đến hiệu quả kiểm soát thanh khoản.

c. Kiểm soát thanh khoản

Agribank sử dụng các công cụ kiểm soát thanh khoản sau:

* Giới hạn thanh khoản

Căn cứ vào các quy định nội bộ của Agribank [4, 6], các giới hạn thanh khoản để kiểm soát thanh khoản tại Agribank là:

Bảng 2.9. Các giới hạn thanh khoản của Agribank giai đoạn 2013 - 2018

Chỉ số thanh khoản | Giới hạn của Agribank | |

1 | Tỷ lệ dự trữ thanh khoản | ≥ 10% |

2 | Tỷ lệ khả năng chi trả trong 30 ngày đối với đồng Việt Nam | ≥ 50% |

3 | Tỷ lệ khả năng chi trả trong 30 ngày đối với ngoại tệ | ≥10% |

4 | Tỷ lệ nguồn vốn ngắn hạn được sử dụng để cho vay trung, dài hạn | - Từ ngày 01/7/2016 đến ngày 31/12/2016 tối đa 60% - Từ ngày 01/1/2017 đến ngày 31/12/2017 tối đa 50% - Từ ngày 01/01/2018 tối đa 40% |

5 | Tỷ lệ dư nợ cho vay so với tổng tiền gửi | ≤ 90% |

Có thể bạn quan tâm!

-

Tỷ Lệ Nợ Xấu Của Agribank Và Một Số Nhtm Khác Giai Đoạn 2013 - 2018

Tỷ Lệ Nợ Xấu Của Agribank Và Một Số Nhtm Khác Giai Đoạn 2013 - 2018 -

Tỷ Lệ Vốn Ngắn Hạn Cho Vay Trung Dài Hạn Của Một Số Nhtm Giai Đoạn 2013 - 2018

Tỷ Lệ Vốn Ngắn Hạn Cho Vay Trung Dài Hạn Của Một Số Nhtm Giai Đoạn 2013 - 2018 -

Cơ Chế Điều Hòa Thanh Khoản Theo Cơ Chế Phân Tán Của Agribank

Cơ Chế Điều Hòa Thanh Khoản Theo Cơ Chế Phân Tán Của Agribank -

Đánh Giá Thực Trạng Quản Trị Thanh Khoản Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Giai Đoạn 2013 - 2018

Đánh Giá Thực Trạng Quản Trị Thanh Khoản Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Giai Đoạn 2013 - 2018 -

Định Hướng Quản Trị Thanh Khoản Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Giai Đoạn 2019 - 2025

Định Hướng Quản Trị Thanh Khoản Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Giai Đoạn 2019 - 2025 -

Đề Xuất Mô Hình Tổ Chức Bộ Máy Qttk Tại Agribank

Đề Xuất Mô Hình Tổ Chức Bộ Máy Qttk Tại Agribank

Xem toàn bộ 206 trang tài liệu này.

(Nguồn: [4, 6])

Các giới hạn thanh khoản trên được Agribank thiết lập trên cơ sở quy định của NHNN và khẩu vị RRTK của Agribank trong giai đoạn 2013 - 2018.

Ban Kế hoạch - Nguồn vốn thực hiện kiểm soát thanh khoản thông qua việc xác định và tuân thủ các giới hạn/ hạn mức thanh khoản của các đơn vị kinh doanh. Nếu hiện trạng sử dụng giới hạn thanh khoản ở mức cao thì Ban Kế hoạch – Nguồn vốn sẽ thông báo cho các đơn vị kinh doanh và cùng đơn vị kinh doanh điều tra nguyên nhân và tiến hành các hành động cần thiết. Đồng thời, Ban Kế hoạch – Nguồn vốn báo cáo điều này cho Tổng giám đốc nắm bắt để kịp thời báo cáo cho HĐTV.

* Dự trữ thanh khoản

Thứ nhất, về dự trữ sơ cấp: Ngoài tiền mặt thì Agribank còn linh hoạt kinh doanh vốn trên thị trường II (các giao dịch tiền gửi tại NHNN và tiền gửi tại các

TCTD) nhằm đảm bảo khả năng sinh lời gắn với đảm bảo an toàn thanh khoản. Agribank thực hiện việc quản lý nguồn vốn huy động từ thị trường II tập trung tại Trụ sở chính nhằm giảm áp lực thanh khoản cho ngân hàng khi thị trường vốn có những diến biến phức tạp.

Thứ hai, về dự trữ thứ cấp: Agribank chủ động sử dụng các công cụ là tín phiếu NHNN, tín phiếu kho bạc với số dư lớn. Đây là những giấy tờ có tính lỏng cao, giúp tăng tính chủ động của ngân hàng với nhu cầu chi trả và do đó làm giảm nguy cơ gặp RRTK của ngân hàng.

Bảng 2.10. Tình hình dự trữ sơ cấp, thứ cấp của Agribank giai đoạn 2013 - 2018

Năm 2013 | Năm 2014 | Năm 2015 | Năm 2016 | Năm 2017 | Năm 2018 | |

I. Dự trữ sơ cấp | ||||||

1. Tiền mặt (Tỷ đồng) | 9.638 | 10.651 | 11.830 | 11.743 | 12.083 | 14.296 |

2. Tiền gửi thanh toán tại NHNN (Tỷ đồng) | 31.256 | 14.254 | 43.152 | 21.497 | 25.867 | 31. 407 |

3. Tiền gửi không kỳ hạn tại TCTD (Tỷ đồng) | 1.903 | 3.924 | 5.789 | 3.843 | 3.777 | 19.878 |

II. Dự trữ thứ cấp (Tỷ đồng) | 67.126 | 100.115 | 71.729 | 120.234 | 127.148 | 133.426 |

III. Tổng tài sản (Tỷ đồng) | 693.356 | 761.385 | 873.654 | 1.001.205 | 1.151.948 | 1.281.597 |

IV. Dự trữ sơ cấp/ Tổng tài sản (%) | 6,17% | 3,79% | 6,96% | 3,7% | 3,62% | 5,12% |

V. Dự trữ thứ cấp/ Tổng Tài sản (%) | 9,68% | 13,15% | 8,21% | 12,0% | 11,04% | 10,41% |

(Nguồn: [1, 11, 53, 55] và tính toán của NCS)

Bảng 2.10 cho thấy: Trong giai đoạn 2013 - 2018, tỷ trọng tiền mặt trong tổng dự trữ khá thấp và dự trữ thứ cấp nhiều hơn dự trữ sơ cấp. Điều đó chứng tỏ ngân hàng chủ yếu dựa vào dự trữ thứ cấp và vay nợ khi có khó khăn về thanh khoản.

* Tiếp cận thị trường

Thứ nhất, Agribank chủ động tiếp cận thị trường tài chính để kiểm soát thanh khoản. Cụ thể:

Bảng 2.11. Tình hình đầu tư và phát hành chứng khoán của Agribank giai đoạn 2013 - 2018

Năm 2013 | Năm 2014 | Năm 2015 | Năm 2016 | Năm 2017 | Năm 2018 | |

Đầu tư chứng khoán | ||||||

1.Đầu tư chứng khoán (Tỷ đồng) | 79.361 | 129.530 | 121.593 | 169.764 | 171.892 | 145.002 |

2.Tổng tài sản (Tỷ đồng) | 693.356 | 761.385 | 873.654 | 1.001.205 | 1.151.948 | 1.281.597 |

3.Tỷ lệ đầu tư chứng khoán/ Tổng tài sản (%) | 11,39 | 17,01 | 13,92 | 16,96 | 14,92 | 11,31 |

Phát hành chứng khoán | ||||||

1. Phát hành chứng khoán (Tỷ đồng) | 18.407 | 4.483 | 12.380 | 16.468 | 17.000 | 24.794 |

2.Tổng nguồn vốn(Tỷ đồng) | 693.356 | 761.385 | 873.654 | 1.001.205 | 1.151.948 | 1.281.597 |

3.Tỷ lệ phát hành chứng khoán/Tổng nguồn vốn (%) | 2,65 | 0,59 | 1,42 | 1,64 | 1,48 | 1,93 |

(Nguồn: [1, 11, 53, 55] và tính toán của NCS)

Bảng 2.11 cho thấy để đảm bảo thanh khoản thì giai đoạn 2013 -2018, Agribank chủ yếu tham gia thị trường tài chính với tư cách là nhà đầu tư chứng khoán.

Bảng 2.12 cho thấy tỷ lệ sử dụng các công cụ phái sinh trong danh mục tài sản của Agribank giai đoạn 2013 - 2018 rất thấp và luôn biến động. Điều này cho thấy việc sử dụng công cụ phái sinh để kiểm soát thanh khoản tại Agribank là rất ít.

Bảng 2.12. Tình hình sử dụng các công cụ phái sinh của Agribank giai đoạn 2013 - 2018

Năm 2013 | Năm 2014 | Năm 2015 | Năm 2016 | Năm 2017 | Năm 2018 | |

Công cụ phái sinh (Tỷ đồng) | 14,3 | 1,23 | 14,6 | 22,9 | 1,28 | 67,24 |

Tổng tài sản (Tỷ đồng) | 693.356 | 761.385 | 873.654 | 1.001.205 | 1.151.948 | 1.281.597 |

Tỷ lệ công cụ phái sinh/Tổng tài sản (%) | 0,0021 | 0,00016 | 0,0017 | 0,0022 | 0,0001 | 0,0052 |

(Nguồn: [1, 11, 53, 55] và tính toán của NCS)

Thứ hai, Agribank sử dụng vốn vay trên thị trường tiền tệ để kiểm soát thanh khoản. Đồng thời, Agribank cũng thực hiện nghiệp vụ Repo GTCG với NHNN thông qua OMO hoặc vay cầm cố GTCG với NHNN.

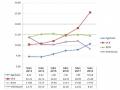

Bảng 2.13. Tình hình vay nợ trên thị trường tiền tệ của Agribank giai đoạn 2013 - 2018

Đơn vị: Tỷ đồng

Năm 2013 | Năm 2014 | Năm 2015 | Năm 2016 | Năm 2017 | Năm 2018 | |

Vay các TCTD | 16.330 | 8.604 | 3.409 | 3.362 | 5.897 | 7.132 |

Vay NHNN | 21.588 | 17.567 | 17.127 | 27.186 | 36.468 | 50.521 |

Tổng vốn vay | 37.918 | 26.170 | 20.536 | 30.548 | 42.385 | 57.654 |

(Nguồn: [1, 11, 53, 55])

Đơn vị: Tỷ đồng

50521

21588

36468

17567

27186

17127

16330

8604

3409

3362

5897

7132

60000

50000

40000

30000

20000

10000

Vay NHNN

Vay các TCTD

Năm | Năm | Năm | Năm | Năm | Năm | |

2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

Biểu đồ 2.11. Tình hình vay nợ trên thị trường tiền tệ của Agribank giai đoạn 2013 - 2018

Bảng 2.13 và biểu đồ 2.11 cho thấy giai đoạn 2013 - 2018 Agribank chủ yếu vay nợ NHNN để xử lý các vấn đề thanh khoản. Điều này là phù hợp với một NHTM quy mô lớn như Agribank. Tuy nhiên, biện pháp này phụ thuộc rất lớn vào chính sách tiền tệ của NHNN trong từng thời kỳ.

d. Giám sát và báo cáo thanh khoản

* Giám sát thanh khoản

- Bộ phận chịu trách nhiệm giám sát thanh khoản tại Agribank gồm:

+ HĐTV và Tổng giám đốc giám sát hàng ngày và định kỳ thông qua các báo cáo liên quan trực tiếp đến thanh khoản của các Ban/ bộ phận tại Trụ sở chính của Agribank.

+ Ban Kế hoạch - Nguồn vốn giám sát hàng ngày và định kỳ tình hình thanh khoản thông qua các chỉ số, giới hạn thanh khoản, dấu hiệu cảnh báo sớm.

+ KT - KSNB: giám sát định kỳ hoặc đột xuất tính tuân thủ các quy chế, quy trình liên quan đến QTTK tại Trụ sở chính và các đơn vị kinh doanh trên toàn hệ thống.

+ Giám đốc chi nhánh và các bộ phận nghiệp vụ: giám sát hàng ngày việc tuân thủ các quy định trong hoạt động huy động vốn, tín dụng, đầu tư thông qua các giới hạn/ hạn mức của các hoạt động đó.

- Giám sát thanh khoản của Ban Kế hoạch - Nguồn vốn

Công cụ giám sát thanh khoản: là các chỉ số thanh khoản và các dấu hiệu cảnh báo sớm.

Thứ nhất, các chỉ số thanh khoản được sử dụng để giám sát thanh khoản tại Agribank là các chỉ số trình bày ở bảng 2.9. Ban Kế hoạch - Nguồn vốn thực hiện giám sát tình hình thanh khoản theo các giới hạn HĐTV quy định, đưa ra cảnh báo đối với các đơn vị, bộ phận liên quan khi các chỉ số trên bị vi phạm. Khi nhận được thông báo, các đơn vị, bộ phận liên quan báo cáo giải trình gửi HĐTV, Tổng giám đốc. Đồng thời, các đơn vị, bộ phận liên quan phối hợp thực hiện các biện pháp để đưa các chỉ số về giới hạn thanh khoản theo quy định. Nếu không thực hiện được, báo cáo giải trình HĐTV, Tổng giám đốc để có biện pháp xử lý kịp thời.

Thứ hai, đối với các dấu hiệu cảnh báo sớm: Ban Kế hoạch - Nguồn vốn thường xuyên theo dõi, giám sát các dấu hiệu cảnh báo sớm ở trên và báo cáo HĐTV, Tống giám đốc để đưa ra các biện pháp ứng phó ở giai đoạn sớm nhất.

- Giám sát thanh khoản của KT - KSNB: Tại Trụ sở chính, KT - KSNB kiểm tra, giám sát thanh khoản tại Trụ sở chính và các chi nhánh trên toàn hệ thống. Tại chi nhánh cấp 1, KT - KSNB kiểm tra, giám sát thanh khoản tại chi nhánh cấp 1 và các đơn vị trực thuộc chi nhánh cấp 1. Các hình thức kiểm tra, giám sát: (i) Kiểm tra các báo cáo, các tài liệu của các bộ phận nghiệp vụ như kế toán và ngân quỹ, tín dụng…;

(ii) phỏng vấn trực tiếp cán bộ các bộ phận nghiệp vụ; (iii) Kiểm tra, giám sát trên hệ thống IPCAS. Theo quy định hiện nay, các phương thức kiểm tra, giám sát là: (i) Kiểm tra, kiểm soát thường xuyên tại chi nhánh; (ii) kiểm tra, kiểm soát định kỳ của Trụ sở chính với chi nhánh cấp 1 và của chi nhánh cấp 1 với đơn vị trực thuộc. Kết quả kiểm tra, kiểm soát định kỳ ở bộ phận KT - KSNB cấp dưới phải được báo cáo lên bộ phận KT - KSNB cấp trên và tại Trụ sở chính phải báo cáo với Tổng giám đốc.

* Báo cáo thanh khoản

Căn cứ vào mục tiêu QTTK, công cụ, phương pháp đo lường thanh khoản thì Trụ sở chính sẽ quyết định các thông tin đầu vào cần thu thập. Thông tin sẽ được thu thập trên hệ thống IPCAS theo module MIS và từ các Ban/Trung tâm/Đơn vị, sau đó được xử lý hình thành các báo cáo thanh khoản.