0.49

2.7

1.74

45.08

2.73

Hộ cận nghèo

Hộ mới thoát nghèo

HSSV có HCKK NSVSMT

Giải quyết VL XKLĐ

Hộ SXKD VKK

Hộ nghèo về nhà ở

11.27

5.76

9.04

21.19

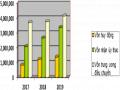

Biểu đồ 2.2 Tỷ trọng nợ quá hạn các chương trình cho vay.

Từ số liệu tại bảng 2.6 và biểu đồ 2.2 ta thấy tỷ lệ nợ quá hạn cho vay hộ nghèo chiếm 11,27% trên tổng số nợ quá hạn tại chi nhánh, trong khi tỷ lệ dư nợ của cho vay hộ nghèo/ tổng dư nợ là 1,98%, như vậy có thể kết luận rủi ro tín dụng trong cho vay đối với hộ nghèo là rất lớn, điều này là phù hợp với bản chất, đặc điểm của đối tượng vay vốn.

Các hộ có nợ quá hạn đa số do các nguyên nhân như hộ sản xuất kinh doanh không hiệu quả gây thất thoát vốn, một số hộ vay ốm đau bệnh tật đã dùng tiền vay để chi tiêu cá nhân, một số trường hợp hộ vay bỏ đi khỏi địa phương, bên cạnh đó có một số ít hộ vay thuộc diện chây ỳ không trả nợ ngân hàng, có ý chờ đợi Nhà nước hỗ trợ xóa nợ.

2.2.1.2 Nợ rủi ro cho vay hộ nghèo theo đơn vị ủy thác.

Bảng 2.7 Phân loại nợ quá hạn cho vay hộ nghèo theo đơn vị ủy thác

Đơn vị triệu đồng

Năm 2019 | Năm 2018 | Năm 2017 | |||||||

Dư nợ | NQH | Tỷ lệ NQH theo HĐT(%) | Dư nợ | NQH | Tỷ lệ NQH theo HĐT(%) | Dư nợ | NQH | Tỷ lệ NQH theo HĐT(%) | |

(2) | (14) | (15) | (16) | (17) | (18) | (19) | (19) | ||

TRỰC TIẾP | 0.00 | 0.00 | 0.00 | 0.00 | 50.00 | 0.00 | 0.00 | ||

ỦY THÁC | 166,933.00 | 324.00 | 282,243.00 | 446.00 | 387,777.00 | 531.00 | |||

Hội Nông dân | 47,580.00 | 146.00 | 0.31 | 84,083.00 | 209.00 | 0.25 | 118,884.00 | 205.00 | 0.17 |

Hội Phụ nữ | 99,165.00 | 139.00 | 0.14 | 162,067.00 | 182.00 | 0.11 | 219,474.00 | 250.00 | 0.11 |

Hội Cựu chiến binh | 15,688.00 | 39.00 | 0.25 | 29,818.00 | 54.90 | 0.18 | 41,041.00 | 76.00 | 0.19 |

Đoàn Thanh niên | 4,500.00 | 0.00 | 0.00 | 6,275.00 | 0.10 | 0.00 | 8,428.00 | 0.00 | 0.00 |

Tổng cộng | 166,933.00 | 324.00 | 282,243.00 | 446.00 | 387,827.00 | 531.00 | 531.00 |

Có thể bạn quan tâm!

-

Kinh Nghiệm Tại Việt Nam Và Một Số Ngân Hàng Ở Các Nước Có Mô Hình Tín Dụng Đối Với Người Nghèo Về Phòng Ngừa Rủi Ro Tín Dụng Trong Hoạt Động Cho

Kinh Nghiệm Tại Việt Nam Và Một Số Ngân Hàng Ở Các Nước Có Mô Hình Tín Dụng Đối Với Người Nghèo Về Phòng Ngừa Rủi Ro Tín Dụng Trong Hoạt Động Cho -

Tình Hình Hoạt Động Của Tại Ngân Hàng Chính Sách Xã Hội - Chi Nhánh Thành Phố Hà Nội.

Tình Hình Hoạt Động Của Tại Ngân Hàng Chính Sách Xã Hội - Chi Nhánh Thành Phố Hà Nội. -

Cơ Cấu Nguồn Vốn Tại Nhcsxh Chi Nhánh Thành Phố Hà Nội

Cơ Cấu Nguồn Vốn Tại Nhcsxh Chi Nhánh Thành Phố Hà Nội -

Quy Trình Và Kỹ Thuật Quản Lý Rủi Ro Tín Dụng Trong Cho Vay Hộ Nghèo Tại Nhcsxh Chi Nhánh Thành Phố Hà Nội.

Quy Trình Và Kỹ Thuật Quản Lý Rủi Ro Tín Dụng Trong Cho Vay Hộ Nghèo Tại Nhcsxh Chi Nhánh Thành Phố Hà Nội. -

Định Hướng Phát Triển, Đề Xuất Một Số Giải Pháp Và Các Kiến Nghị Về Quản Trị Rủi Ro Trong Cho Vay Hộ Nghèo Tại Ngân Hàng Chính Sách Xã Hội

Định Hướng Phát Triển, Đề Xuất Một Số Giải Pháp Và Các Kiến Nghị Về Quản Trị Rủi Ro Trong Cho Vay Hộ Nghèo Tại Ngân Hàng Chính Sách Xã Hội -

Quản trị rủi ro trong cho vay hộ nghèo tại Ngân hàng Chính sách xã hội Chi nhánh thành phố Hà Nội - 12

Quản trị rủi ro trong cho vay hộ nghèo tại Ngân hàng Chính sách xã hội Chi nhánh thành phố Hà Nội - 12

Xem toàn bộ 113 trang tài liệu này.

(Nguồn NHCSXH thành phố Hà Nội)

Từ bảng 2.7 ta thấy nợ quá hạn chủ yếu là phần dư nợ được ủy thác cho Hội nông dân, Hội phụ nữ và Hội cựu Chiến binh. Cũng từ bảng số liệu ta có thể đánh giá tỷ lệ nợ quá hạn trong cho vay hộ nghèo có xu hướng tăng tuy nhiên điều này chủ yếu là do tổng dư nợ chương trình cho vay hộ nghèo giảm, về số tuyệt đối thì nợ quá hạn vẫn giảm. Từ số liệu cũng như trên thực tế tại NHCSXH thành phố Hà Nội, nợ do Hội Phụ nữ quản lý thường có chất lượng tốt hơn, điều này có được do tổ chức hội từ thành phố đến các xã đều có trách nhiệm cao.

2.2.1.3 Chất lượng cho vay hộ ngèo, tỷ lệ hoàn trả vốn và tỷ lệ mất vốn

Hiệu quả hoạt động của chương trình cho vay hộ nghèo thể hiện trong số liệu ở bảng 2.8.

Bảng 2.8. Chất lượng hoạt động cho vay chương trình hộ nghèo.

Đvt | 2017 | 2018 | 2019 | 2018/2017 | 2019/2018 | |||

+,- | % | +,- | % | |||||

1. Tỷ lệ hoàn trả vốn | % | 97.16 | 96.43 | 97.25 | -0.73 | -0.75 | 0.82 | 0.85 |

2. Tỷ lệ mất vốn (xoá nợ) | % | 0.02 | 0.005 | 0 | - 0.015 | -75.00 | - 0.005 | -100.00 |

3. Tỷ lệ thu lãi | % | 91.6 | 94.6 | 95.2 | 3 | 3.28 | 0.6 | 0.63 |

4. Tỷ lệ nợ được gia hạn nợ | % | 2.49 | 3.05 | 2.46 | 0.56 | 22.49 | -0.59 | -19.34 |

5. Tỷ lệ chuyển quá hạn | % | 0.33 | 0.47 | 0.29 | 0.14 | 42.42 | -0.18 | -38.30 |

Nguồn: Báo cáo hoạt động của NHCSXH TP.Hà Nội năm 2017-2019

- Tỷ lệ hoàn trả vốn trong trong khoảng thời gian từ 2017-2019 đạt từ 96,43~97,25%, Lý do tỷ lệ hoàn trả vốn không đạt 100% do một số khách hàng sản xuất kinh doanh không hiệu quả không trả được nợ hoặc sản xuất chưa đến kỳ thu hoạch nhưng đã đến hạn thu hồi vốn đề nghị được gia hạn nợ, một số hộ gặp rủi ro được khoanh nợ, xóa nợ và một số hộ không trả nợ buộc phải chuyển nợ quá hạn.

2.2.2 Kết quả khảo sát quan điểm, nhận thức về công tác quản trị rủi ro tín dụng và một số nguyên nhân gây ra rủi ro tín dụng và mong muốn của nhà quản trị.

Rủi ro tín dụng là vấn đề mà bất kỳ ngân hàng nào cũng rất quan tâm, NHCSXH căn cứ và quyết định số 50/2010/QĐ-TTg ngày 28/7/2010 của Thủ tướng Chính phủ về việc ban hành cơ chế xử lý nợ rủi ro tín dụng tại NHCSXH, căn cứ Nghị định số 78/2002/NĐ-CP ngày 04/10/2002 của Thủ tướng Chính phủ về tín dụng đối với người nghèo và các đối tượng chính sách, đã xây dựng quy trình quản trị rủi ro tín dụng và tổ chức thực hiện thống nhất trên cả nước. Căn cứ vào hướng dẫn của NHCSXH, xuất phát từ tình hình thực tế, NHCSXH chi nhánh thành phố Hà Nội đã có hướng dẫn cụ thể quy trình

quản trị rủi ro tín dụng đến các đơn vị trực thuộc, nhằm triển khai hiệu quả công tác quản trị rủi ro tín dụng, hạn chế rủi ro tín dụng chi nhánh đã giao cho phòng KHNVTD thường xuyên giám sát và chủ động liên hệ các đơn vị để nắm bắt tình hình triển khai cũng như có các hướng dẫn thực hiện. Để có đánh giá về quan điểm, nhận thức và mong muốn của các nhà quản trị rủi ro tín dụng tại NHCSXH Chi nhánh thành phố Hà Nội, tôi đã thực hiện phỏng vấn chuyên sâu và kết quả thu thập được một số quan điểm như sau:

2.2.2.1 Quan điểm của một số chuyên gia về công tác quản trị rủi ro tín dụng.

Trong quá trình phỏng vấn chuyên gia, học viên đã dùng các câu hỏi không cấu trúc với mục đích: tạo không khí cởi mở trong phỏng vấn, tạo môi trường để các chuyên gia có cơ hội trao đổi tất cả các kinh nghiệm có được mà không bị giới hạn, gò bó ở câu hỏi theo hiểu biết của người phỏng vấn. Nội dung phỏng vấn đa dạng và có thể đi chi tiết đối với nhiều dạng ứng viên khác nhau, có nhiều thời gian để hỏi sâu những yếu tố mà người phỏng vấn cần. Kết quả phỏng vấn có thể tóm tắt một số quan điểm như sau.

Hộp 2.1: Quan điểm về tầm quan trọng của quản trị rủi ro tín dụng

“ Công tác quản trị rủi ro tín dụng được NHCSXH chi nhánh thành phố Hà Nội quan tâm chỉ sau công tác cho vay, với đặc thù của NHCSXH thực hiện các chương trình cho vay với nhiều ưu đãi về lãi suất, điều kiện vay vốn, quy trình tín dụng có liên quan nhiều đối tượng nên công tác quản trị rủi ro tín dụng là điều cần đặc biệt quan tâm, nó giúp đồng vốn chính sách của Nhà nước đến với hộ nghèo và các đối tượng chính sách kịp thời, đúng đối tượng, vốn vay giúp người vay sinh lời, ngân hàng thu được nợ, bảo toàn và phát triển nguồn vốn. Là điều kiện để NHCSXH tồn tại và phát triển”

(Nguồn: Phỏng vấn PGĐ chi nhánh)

Hộp 2.2: Ảnh hưởng của chính sách quản lý đến quản trị rủi ro tín dụng

“ Tôi thấy chính sách quản lý rủi ro tín dụng của NHCSXH là yếu tố quan trọng đầu tiên, quyết định đến công tác quản trị rủi ro tín dụng của cả hệ thống NHCSXH, nó chỉ ra cách tổ chức, phương thức, kỹ thuật để thực hiện quản trị rủi ro tín dụng, là căn cứ để các cấp thực hiện, chính sách tốt thì công tác quản trị rủi ro tín dụng mới đạt kết quả tốt”

(Nguồn: Phỏng vấn Giám đốc PGD)

Hộp 2.3: Ảnh hưởng của nguồn nhân lực đến quản trị rủi ro tín dụng

“ Tôi thấy nguồn nhân lực là yếu tố quan trọng trong quản trị rủi ro tín dụng của ngân hàng, đặc biệt là cán bộ tín dụng, họ là người trực tiếp quản lý khách hàng và giám sát hoạt động của tổ tiết kiệm và vay vốn, là người quyết định nhiều yếu tố để đảm bảo chất lượng tín dụng của ngân hàng”

(Nguồn: Phỏng vấn Phó Giám đốc chi nhánh và 1 số Giám đốc PGD)

Hộp 2.4: Ảnh hưởng của khoa học công nghệ đến công tác quản trị rủi ro tín dụng

“ Khoa học công nghệ hiện nay đang được Chi nhánh áp dụng trực tiếp vào việc quản lý và phát triển của ngân hàng, việc ứng dụng CNTT vào công tác quản trị rủi ro tín dụng đang được chi nhánh rất quan tâm. Căn cứ dữ liệu được Trung tâm CNTT NHCSXH xuất từ chương trình core-banking, chi nhánh bước đầu đã phát triển một số tiện ích để hỗ trợ công tác giám sát từ xa và công tác chọn mẫu trong kiểm tra kiểm soát nội bộ, giúp khoanh vùng đối tượng kiểm tra.

(Nguồn: Phỏng vấn PGĐ chi nhánh)

Hộp 2.5: Hạn chế trong triển khai công tác quản trị tín dụng tại chi nhánh

“ Cơ cấu tổ chức bố trí con người cho công tác kiểm tra còn hạn chế, đa số còn kiêm nhiệm, địa bàn quản lý lớn vì vậy chưa bố trí nhiều đợt kiểm tra, chưa kiểm tra được nhiều đến các hộ vay

(Nguồn: Phỏng vấn PGĐ chi nhánh, một số Giám đốc PGD cấp huyện)

2.2.2.2 Quan điểm của các chuyên gia về một số nguyên nhân dẫn đến rủi ro tín dụng.

Hộp 2.6: Nguyên nhân từ phía người vay

“ Một số hộ vay tổ chức hoạt động kinh doanh không hiệu quả dẫn đến không thu hồi được vốn; hộ vay sử dụng vốn sai mục đích, dùng tiền vay để chi tiêu sinh hoạt hàng ngày không có nguồn thu nhập để trả nợ; một số hộ vay có ý chây ỳ, có ý chờ đợi các chính sách hỗ trợ của Nhà nước”

(Nguồn: Phỏng vấn Phó Giám đốc chi nhánh và 1 số Giám đốc PGD)

Hộp 2.7: Nguyên nhân trong khâu quản lý, xét duyệt, kiểm tra sử dụng vốn

“ Việc giao cho HĐT thực hiện giám sát tổ TK&VV bình xét cho vay đồng thời kiểm tra sử dụng vốn đối với khách hàng có ưu điểm phát huy sự gần gũi, thấu hiểu hộ vay tuy nhiên cũng có một số hạn chế do sự cả nể, việc thiếu tuân thủ các quy định, để xảy ra tình trạng vay hộ vay ké”

((Nguồn: Phỏng vấn Phó Giám đốc chi nhánh và 1 số Giám đốc PGD)

Hộp 2.8: Một số nguyên nhân khách quan dẫn đến rủi ro tín dụng hộ nghèo

“ Hộ vay gặp rủi ro tín dụng do dịch bệnh như cúm gia cầm và dịch tả lợn châu phi; Trong hộ gia đình có người bị ốm đau, bệnh tật phải đi nằm viện lâu ngày dẫn đến phải chi tiêu vượt khả năng…”

(Nguồn: Phỏng vấn Phó Giám đốc chi nhánh)

Hộp 2.9: Một số nguyên nhân chủ quan dẫn đến rủi ro tín dụng hộ nghèo

“ Hộ vay sử dụng vốn không đúng mục đích vay vốn, đem vốn vay đi chi tiêu sinh hoạt hàng ngày; hộ vay sử dụng vốn không hiệu quả làm thất thoát vốn …”

(Nguồn: Phỏng vấn Phó Giám đốc chi nhánh)

Từ kết quả phỏng vấn các chuyên gia ta có thể thấy công tác quản trị rủi ro tín dụng tại chi nhánh đã được đặc biệt quan tâm, các nhà lãnh đạo đã nhận thức được tầm quan trọng của việc quản trị rủi ro tín dụng. Qua các ý kiến

chuyên gia từ những người chỉ đạo là các đồng chí Phó Giám đốc phụ trách tín dụng, Kiểm tra nội bộ của chi nhánh là những người có kinh nghiệm cũng như có tầm nhìn trong chỉ đạo, điều hành công tác quản trị rủi ro tín dụng. Bên cạnh đó với các Giám đốc Phòng Giao dịch cho ta cái nhìn sát với hoạt động thực tế của đơn vị cơ sở. Từ các cuộc phỏng vấn này học viên đã nhận ra thực trạng công tác quản trị rủi ro tín dụng tại chi nhánh, các nhân tố ảnh hưởng trực tiếp tới công tác quản trị rủi ro tín dụng cũng như các nguyên nhân có thể gây ra rủi ro tín dụng. Đây là một trong những căn cứ quan trọng để tôi làm căn cứ tập trung tìm hiểu và đưa ra đánh giá cũng như đề xuất các giải pháp giúp công tác quản trị rủi ro tín dụng tại chi nhánh có được chất lượng và hiệu quả hơn.

2.2.3 Bộ máy, tổ chức quản trị rủi ro tín dụng.

Về cơ cấu tổ chức bộ máy quản trị rủi ro tín dụng của NHCSXH chi nhánh thành phố Hà Nội: Chưa có phòng quản lý rủi ro tín dụng độc lập, cán bộ thực hiện công tác kiểm tra giám sát đa số là kiêm nhiệm đặc biệt là nơi cho vay, việc quản trị rủi ro tín dụng được thực hiện bởi hai cấp:

- Cấp chi nhánh: Giám đốc chi nhánh chịu trách nhiệm chính trong triển khai thực hiện quản trị rủi ro tín dụng tại chi nhánh, tuy nhiên có cho 1 Phó giám đốc chi nhánh phụ trách chỉ đạo công tác quản trị rủi ro tín dụng tại chi nhánh; Chi nhánh thực hiện công tác giám sát từ xa là chủ yếu, định kỳ hàng năm thành lập các đoàn kiểm tra toàn diện kiểm tra hoạt động tín dụng tại các PGD; khi có rủi ro tín dụng xảy ra chỉ đạo xử lý theo quy định; với các rủi ro tín dụng do nguyên nhân khách quan chi nhánh, kiểm tra hồ sơ rủi ro tín dụng từ các PGD chuyển lên, tổng hợp trình cấp trên thẩm định, trình phê duyệt. Giúp việc cho Giám đốc chi nhánh trong việc quản trị rủi ro tín dụng được giao cho 1 Phó Giám đốc và Phòng KHNVTD. Phòng Tín dụng là đơn vị tham mưu và thực hiện quản trị rủi ro tín dụng từ xa, định kỳ sử dụng chương

trình Thông tin báo cáo tổng hợp giám sát, đánh giá hoạt động cho vay, thu nợ của các PGD qua số liệu khai thác từ chương trình core-banking.

- NHCSXH nơi cho vay (28 PGD NHCSXH cấp huyện):

+ Giám đốc PGD chịu trách nhiệm chính trong việc thực hiện các nghiệp vụ quản trị rủi ro tín dụng tại PGD; tổng hợp, kiểm tra trình chi nhánh xét hồ sơ rủi ro. Giúp việc cho Giám đốc PGD là 1 Phó Giám đốc và các cán bộ tín dụng tại đơn vị. Ngân hàng nơi cho vay là các PGD quận, huyện, thị xã, là nơi cho vay và triển khai nhiều phần quan trọng trong quy trình quản trị rủi ro tín dụng, thực hiện quản lý trực tiếp món vay, nơi nhận diện và là nơi tiếp nhận hồ sơ xử lý rủi ro tín dụng trực tiếp từ khách hàng.

+ Cán bộ Hội đoàn thể nhận ủy thác: Thực hiện một số công đoạn ủy thác trong đó có việc giám sát công tác bình xét cho vay; kiểm tra giám sát hoạt động của hộ nghèo, kịp thời tư vấn với hộ vay trong sử dụng vốn; tư vấn hộ vay về lập hồ sơ rủi ro tín dụng và kịp thời thông báo cho NHCSXH nơi cho vay.

+ Ban quản lý tổ TK&VV: Thực hiện bình xét cho vay, giám sát hoạt động sử dụng vốn của hộ vay, thu lãi, thông báo cho hộ vay các khoản nợ đến hạn, kịp thời phát hiện các dấu hiệu rủi ro tín dụng để hướng dẫn hộ vay gửi đề nghị PGD NHCSXH huyện xem xét xử lý đồng thời ngay lập tức thông báo với NHCSXH huyện cùng phối hợp xử lý.

- Ngoài các cơ cấu được nêu ở trên, kiểm tra giám sát của Ban Đại diện các cấp cũng góp phần vào quản trị rủi ro tín dụng tại NHCSXH: Ban Đại diện thành phố thực hiện kiểm tra giám sát hoạt động của NHCSXH thành phố, kiểm tra hoạt động của Ban Đại diện HĐQT cấp huyện để đánh giá việc tổ chức triển khai tín dụng chính sách trên địa bàn, căn cứ vào đó có các chỉ đạo kịp thời các bên liên quan thực hiện nghiêm túc các quy định của Nhà nước, của NHNN, NHCSXH.