- Cũng theo Fed, 10 ngân hàng hàng đầu tại Mỹ về tổng tài sản, gồm các ngân hàng: JPMorgan Chase, Bank of America, Citigroup, Wells Fargo&Co, Goldman Sachs, Morgan Stanley, U.S.Bancorp, PNC Financial Services, TD Bank, Capital One.

- Tổng tài sản của 10 ngân hàng lớn nhất nước Mỹ, được phản ánh qua bảng số liệu sau đây:

Tên ngân hàng | Tổng tài sản ( tỷ USD) | |

1 | JPMorgan Chase | 2.740 |

2 | Bank of America | 2.380 |

3 | Citigroup | 1.960 |

4 | Wells Fargo & Co | 1.890 |

5 | Goldman Sachs | 925 |

6 | Morgan Stanley | 875 |

7 | U.S.Bancorp | 475 |

8 | PNC Financial Services | 392 |

9 | TD Bank | 384 |

10 | Capital One | 373 |

Có thể bạn quan tâm!

-

Kết Quả Hoạt Động Kinh Doanh Của Sacombank Qua Các Năm 2015-2019

Kết Quả Hoạt Động Kinh Doanh Của Sacombank Qua Các Năm 2015-2019 -

Nguyên Nhân Rủi Ro Tín Dụng: Theo Kết Quả Nghiên Cứu Của Souders And Alen, 2002: Qien And Strehan, 2007...thì Rrtd Gồm Có 03 Nguyên Nhân Chính Sau: Từ Phía Khách

Nguyên Nhân Rủi Ro Tín Dụng: Theo Kết Quả Nghiên Cứu Của Souders And Alen, 2002: Qien And Strehan, 2007...thì Rrtd Gồm Có 03 Nguyên Nhân Chính Sau: Từ Phía Khách -

Tóm Tắt Các Hiệp Ước Basel (Từ Basel I Đến Basel Iii)

Tóm Tắt Các Hiệp Ước Basel (Từ Basel I Đến Basel Iii) -

Dư Nợ Tín Dụng Của Sacombank Qua Các Năm 2015- 2019

Dư Nợ Tín Dụng Của Sacombank Qua Các Năm 2015- 2019 -

Thống Kê Các Lỗi Theo Mảng Nghiệp Vụ Tại Sacombank 2015 – 2019.

Thống Kê Các Lỗi Theo Mảng Nghiệp Vụ Tại Sacombank 2015 – 2019. -

Các Tiêu Chuẩn Về Nhận Diện, Đo Lường, Kiểm Soát Và Trích Lập Dự Phòng Rủi Ro Tín Dụng Tại Sacmbank

Các Tiêu Chuẩn Về Nhận Diện, Đo Lường, Kiểm Soát Và Trích Lập Dự Phòng Rủi Ro Tín Dụng Tại Sacmbank

Xem toàn bộ 94 trang tài liệu này.

Bảng 3.1: Tổng tài sản của các ngân hàng ở Mỹ

“Nguồn: Businessinsder.com”

- Việc áp dụng tiêu chuẩn Basel của ngân hàng thương mại ở Mỹ có sự khác nhau: Trong thời gian qua, các ngân hàng hàng đầu tại Mỹ đã thực hiện Basel III. Tuy nhiên, đối với các ngân hàng còn lại vẫn đang thực hiện Basel II, thậm chí đối với các ngân hàng có quy mô nhỏ vẫn áp dụng phiên bản Basel I.

- Việc thiết lập, áp dụng mô hình quản trị rủi ro trong ngân hàng nói chung ban đầu chỉ đơn giản như là chức năng kiểm soát. Tuy nhiên trong thời gian gần đây và một phần là do tác động của Basel, đã có một xu hướng phát triển theo hướng gọi là "Quản trị rủi ro tích hợp". Việc định nghĩa, giải thích, áp dụng cũng như thuật ngữ được dùng để miêu tả quy trình và mô hình quản lý rủi ro rất khác nhau ở các ngân hàng thương mại. Các bước quản lý rủi ro luôn tương ứng với các yểu tố trong khuôn khổ của Basel. Các điểm cần

lưu ý là các ngân hàng đều cỏ xu hướng sử dụng các thuật ngữ “xác định” và “đo lường” hơn là “nhận biết” và “đánh giá” rủi ro trong hoạt động kinh doanh, các hoạt động giám sát luôn là một phần của các hoạt động kiểm soát phòng ngừa và phát hiện các rủi ro, hoạt động kiểm tra, kiểm soát nội bộ đóng vai trò quan trọng trong hoạt động giám sát rủi ro, đặc biệt là rủi ro tín dụng của ngân hàng.

- Mô hình hóa quản trị rủi ro phổ biến của các ngân hàng nước ngoài như sau:

(i) Đưa ra chiến lược, phân khúc (khẩu vị) về rủi ro ngưỡng chấp nhận, từ chối hoặc giảm thiểu RRTD, vai trò, trách nhiệm của các bên liên quan trong hệ thống mỗi ngân hàng từ Hội đồng quản trị (HĐQT), đến ban điều hành, từ hội sở chính đến các chi nhánh và phòng giao dịch, từ chính sách đến các quy trình, nghiệp vụ cụ thể. (ii) Đưa ra chính sách, định hướng, mục tiêu quản trị rủi ro (QTRR): phù hợp với chiến lược kinh doanh, đưa ra cơ chế để nhận diện, đo lường và giám sát các rủi ro hoạt động trọng yếu, phải được Hội đồng quản trị phê duyệt, được cụ thể hóa trong điều hành và thực thi ở các cấp khác nhau của mỗi NHTM. (iii) Đưa ra phương pháp luận và phương pháp đo lường được các rủi ro trong hoạt động kinh doanh, dựa trên khả năng xảy ra và mức độ thiệt hại dự tính, các chốt kiểm soát, các khâu giám sát rủi ro, khả năng ngăn chặn kịp thời hay ứng phó khẩn cấp, cả về công nghệ. (iv) Xác định các bước cụ thể, xác định quy trình để nhận diện, đánh giá, quản lý và giảm thiểu rủi ro trong các hoạt động tín dụng, phân chia trách nhiệm rõ ràng của cá nhân trong hệ thống mỗi NHTM, kết nối với ngân hàng trung ương để đảm bảo giám sát theo yêu cầu và theo quy định. (v) Thực hiện các vấn đề về con người, nhân lực và hệ thống trong quản lý rủi ro. (vi) Báo cáo cho ban lãnh đạo và các đơn vị kinh doanh tổng kết tình hình rủi ro trong hoạt động kinh doanh của toàn bộ hệ thống NHTM, cũng như toàn bộ cán bộ, nhân viên của mỗi ngân hàng, mỗi đơn vị ngân hàng. Trên cơ sở đó NHTM báo cáo cho ngân hàng trung ương, cơ quan quản lý theo yêu cầu và theo quy định về quản lý nhà nước của quốc gia đó “KPMG International, 2007”

3.4 Tổng quan các công trình nghiên cứu trước đây

- Các công trình nghiên cứu quốc tế và trong nước đều chỉ ra rằng công tác quản trị rủi ro tín dụng rất quan trọng trong hoạt động kinh doanh của ngân hàng thương mại, khi ngân hàng có qui trình, cơ cấu tổ chức quản trị phù hợp thì sẽ hạn chế được rủi ro tín dụng phát

sinh, còn nếu quá trình QTRRTD yếu kém, không chặt chẽ thì sẽ làm cho tình hình nợ xấu tăng cao và có nguy cơ đổ vỡ ngân hàng.

- Ngoài ra, các tác giả đã kết luận rằng các ngân hàng có qui mô vốn nhỏ, các ngân hàng có tỷ lệ cho vay trên tài sản cao và danh mục cho vay kém chất lượng thì tiềm ẩn nhiều rủi ro và nguy cơ thất bại hơn các ngân hàng khác.

3.4.1 Nghiên cứu quốc tế về rủi ro tín dụng ngân hàng

- Nabila Zribi & Younes Boujelbène (2011), “The factors influencing bank credit risk: The case ofTunisia”, Journal of Accounting and Taxation. 3(4), pp. 70-78.

- Beck, R., Jakubik, P., and Piloiu, A.: 2013. Non – performing loans what matters in adding to the economic cycle?. European Central Bank, WP/1515.

- Berge A. N., Young R. D.;1997. Problem Loans and cost efficient incommercial bank. Journal of Banking and Finance, 21 849 – 870

- Berger, N., & DeYoung, R.,năm 1997. Problem Loans and Cost Efficiency in Commercial Banks. Journal of Banking and Finance, 21(6), 849-870.

- Curak, M., Pepur, S., & Poposki, K., 2013. Determinants of non – performing loans – evidence from Southeastern European banking systems. Bank and Bank Systems (open- access), 8(1), 45-53.

- Daniel Foos, Lars Norden, Martin Weber (năm 2010), “Loan growth and riskiness of banks”, Journal of banking and finance, Vol.34, pp.217-22

- Das, A. and Ghosh, S., năm 2007. Determinants of credit risk in India state owned banks: An Empirical Investigation. MPRA.

- He, D., năm 2004. The Role of Kamco in Resolving nonperforming Loans in the Republic Korea, IMF working paper.

- Jiménez, G., Sala, V. and Saurina, J., năm 2006. Determinants of collateral. Journal of Financial Economics, pages 255 – 281

- Jiménez, G., Saurina J.; 2006. Credit cycles, credit risk and prudential regulation, Internation. International Journal of central banking – Bank for international settlements (BIS), Vol.2.2006,2

-Jin-Li Hu, Yang Li, Yung-Ho Chiu 2004; “Ownership and Nonperforming Loans: Evidence from Taiwan’s Banks”, The Developing Economies 42(3): 405–420.

- Keeton, R., & Morris, S.; năm 1987. Why do banks’ loan losses differ? Federal Reserve Bank of Kansas City Economic Review, 72(5), 3-21.

- Credit rist Management - Standard Chartered Bank 2010.

- Louzis, D., Vouldis, A., & Metaxas, V., năm 2010. Macroeconomic and bank – specific determinants of non – performing loans in Greece: A comparative study of mortgage, business and consumer loan portfolios, Working Paper, Bank of Greece.

3.4.2 Công trình nghiên cứu trong nước

- Lê Trung Thành và Nguyễn Khương,2016. Nghiên cứu mối quan hệ giữa khả năng thực hiện hiệp ước Basel II với các nhân tố chính và hàm ý chính sách. Tạp chí ngân hàng: Ngân hàng nhà nước Việt Nam, trang 21-28.

- Lê Thị Thu Mai và Nguyễn Ngọc Bích, 2017.Quản trị rủi ro tín dụng tại ngân hàng đầu tư và phát triển Việt Nam.

TÓM TẮT CHƯƠNG 3: Các quy định về quản trị rủi ro tín dụng trong các phiên bản của Hiệp ước basel II đã được hoàn thiện hơn so với Hiệp ước Basel I, khi ngân hàng có điều kiện đáp ứng được các nguyên tắc này thì sẽ giúp cho quá trình quản trị rủi ro tín dụng mang lại hiệu quả cao từ đó giúp cho hoạt động của ngân hàng ngày càng bền vững.

CHƯƠNG 4: THỰC TRẠNG QUẢN TRỊ RỦI RO TÍN DỤNG THEO HIỆP ƯỚC BASEL II TẠI SACOMBANK

4.1 Lộ trình áp dụng Basel II của các NHTM ở Việt Nam

Việt Nam hiện nay chưa phải là thành viên chính thức của Uỷ ban Basel về giám sát ngân hàng, vì thế Việt Nam không bị yêu cầu, ràng buộc bởi thời hạn phải thực hiện tuân thủ các Hiệp ước của Basel. Tuy nhiên, vì nhận diện được ý nghĩa và tầm quan trọng trong việc tuân thủ các chuẩn mực của Hiệp ước Basel thì trong thời gian qua, ngân hàng Nhà nước (NHNN) cũng đã ban hành văn bản luật, các quy định theo định hướng của Basel II.

Đặc biệt, nhằm để phát triển các tổ chức tín dụng ở Việt Nam theo các thông lệ, chuẩn mực quốc tế, ngân hàng Nhà nước Việt Nam đã xác định các lộ trình triển khai về tuân thủ Hiệp ước Basel II. Theo đó, tại Việt Nam kể từ tháng 2 năm 2016, người ngân hàng bao gồm: BIDV,VietinBank, Vietcombank, Techcombank, ACB, VPBank, MB, Maritime Bank, Sacombank và VIB được thực hiện thí điểm về phương pháp quản trị vốn và quản trị rủi ro theo tiêu chuẩn của Hiệp ước Basel II cho đến năm 2018. Sau đó, hiệp ước Basel II sẽ được áp dụng tại tất cả các ngân hàng thương mại.

Về tỷ lệ an toàn vốn tối thiểu (CAR), năm 1999, ngân hàng Nhà nước VN ban hành quyết định 297/1999/QÐ-NHNN5, quy định hệ số CAR là 8%, nhưng phương pháp tính đơn giản, nó chưa phản ánh hoàn toàn tinh thần Basel I. Vào năm 2005, ngân hàng Nhà nước VN ban hành Quyết định số 457/2005/QÐ-NHNN, và hệ số an toàn vốn tối thiểu (CAR) vẫn là 8%, nhưng phương pháp tính đã từng bước tiếp cận toàn diện Basel I. Vào năm 2010, NHNN tiếp tục ban hành thông tư 13/2010/TT-NHNN, về việc nâng tỷ lệ an toàn vốn tối thiểu (CAR) lên 9% và phương pháp tính đã từng bước tiếp cận Hiệp ước Basel II. Và vào ngày 20/11/2014, cơ quan này ban hành thông tư số 36/2014/TT-NHNN (có hiệu lực kể từ 1/2/2015), tạo chuẩn mực mới về quản trị, đảm bảo an toàn hoạt động NH, với các quy định như tỷ lệ an toàn vốn tối thiểu; giới hạn hoặc hạn chế cấp tín dụng; tỷ lệ về khả năng chi trả; tỷ lệ về tối đa của nguồn vốn huy động ngắn hạn được sử dụng trong hoạt động cho vay trung, dài hạn; giới hạn góp vốn hoặc mua cổ phần; tỷ lệ về dư nợ cho vay với tổng số dư tiền gửi.

Thông tư 41/2016/TT-NHNN ngày 30/12/2016: Các quy định và tiêu chí trong Basel 2 rộng và phức tạp hơn so với thông tư này, nhưng ít nhất Thông tư 41/2016/TT- NHNN quy định về tỷ lệ an toàn vốn mà đây cũng là điểm chính của Hiệp ước Basel II, sự phù hợp liên quan đến vấn đề vốn cho mỗi ngân hàng. Theo đó, thông tư 41/2016/TT- NHNN quy định vốn chủ sở hữu phải được phân bổ để bảo đảm an toàn cho các loại tài sản có rủi ro của một ngân hàng. Những tài sản đó được tính toán chặt chẽ, có những hệ số rủi ro cụ thể cho từng loại tài sản.

Chẳng hạn như: Một món nợ có hệ số rủi ro bằng 0 thì không đòi hỏi ngân hàng phải có vốn chủ sở hữu phân bổ, nhưng một món nợ có hệ số rủi ro 100%, ngân hàng phải “phân bổ” vốn chủ sở hữu tương đương với tối thiểu 8% của món nợ để bảo đảm ngân hàng hoạt động an toàn. Còn nếu một món nợ có hệ số rủi ro 200%, ngân hàng phải “phân bổ” vốn chủ sở hữu tương đương với 16% giá trị sổ sách của món nợ. Một ngân hàng phải có vốn chủ sở hữu tối thiểu 8% trên tổng tài sản có rủi ro.

Ðiểm đặc biệt của Thông tư 41/2016/TT-NHNN là cách tính tài sản có rủi ro rất khác so với thông tư 36/2014/TT-NHNN. Nếu như thông tư 3/2014/TT-NHNN chỉ tập trung vào rủi ro tín dụng, thì theo yêu cầu của thông tư 41/2016/TT-NHNN, ngoài rủi ro tín dụng, ngân hàng phải tính cả tài sản có rủi ro về thị trường, tài sản có rủi ro hoạt động. Với công thức tính hệ số an toàn vốn của ngân hàng (CAR) = Vốn chủ sở hữu/Tổng tài sản có rủi ro, việc mẫu số “Tổng tài sản có rủi ro” phình thêm ra, vốn chủ sở hữu của các ngân hàng nếu không được nâng lên, tỷ lệ an toàn vốn sẽ đi xuống.

Ðó chính là lý do tỷ lệ an toàn vốn tính theo Thông tư 36/2014/TT-NHNN là 9%, nhưng theo thông tư 41/2016/TT-NHHH sẽ giảm xuống 8%. Dù hiện tỷ lệ an toàn vốn của toàn hệ thống là trên 12%, song nếu tính đúng, tính đủ theo Thông tư 41/2016/TT- NHNN, nhiều ngân hàng vẫn không đạt.

Một ngân hàng không đáp ứng được tỷ lệ an toàn vốn tối thiểu 8% trong một thời gian dài có thể bị NHNN đưa vào diện kiểm soát đặc biệt. Nếu tỷ lệ xuống đến một mức rất thấp, chẳng hạn 1 - 3%, NHNN có thể sử dụng biện pháp đặc biệt được quy định trong luật sửa đổi luật Các tổ chức tín dụng, bao gồm cho vay đặc biệt, sáp nhập và cuối cùng là phá sản”. Thông tư 41/2016/TT-NHNN có hiệu lực vào ngày 1/1/2020, cùng với Thông

tư 13/2018/TT-NHNN có hiệu lực từ ngày 1/1/2019 và luật sửa đổi luật các tổ chức tín dụng tạo ra hành lang pháp lý chặt chẽ để buộc các nhà băng phải có đủ vốn chủ sở hữu và hoạt động lành mạnh, kiểm soát rủi ro tốt, nếu không muốn nhận được kết quả cuối cùng là sáp nhập vào ngân hàng khác hay nặng nề hơn là bị buộc phá sản.

Khi triển khai Basel II rộng rãi tại các ngân hàng, yêu cầu về vốn và thanh khoản cao lên sẽ tác động đến chênh lệch lãi suất cho vay, hay nói cách khác làm cho chi phí vốn tăng cao, kết quả là lợi nhuận ròng của ngân hàng sẽ giảm.

Theo nghiên cứu của Ủy ban Basel, khi tỷ lệ an toàn vốn tăng lên 1% thì chênh lệch lãi suất cho vay và chi phí đi huy động vốn tăng lên 1,3%. Tuy nhiên, ngân hàng có thể bù đắp phần lợi nhuận ròng mất đi bằng một số biện pháp như: tăng lợi nhuận ngoài lãi (phí, hoa hồng…) tăng hiệu quả quản trị để giảm chi phí hoạt động.

Tất cả các ngân hàng đều chỉ ra rằng còn rất nhiều khó khăn khi triển khai áp dụng Hiệp ước Basel II. Hai khó khăn chung được nhắc đến nhiều nhất chính là chi phí triển khai Hiệp ước Basel II (85%) và thiếu dữ liệu lịch sử (78%).

Hiện nay, mặc dù chưa có ngân hàng nào công bố thông tin về chi phí cần cho việc triển khai Basel II, nhưng dựa trên kinh nghiệm của một số ngân hàng đã triển khai dự án Basel II tại khu vực châu Á thì tổng chi phí sẽ dao động từ 15 đến 40 triệu USD, tùy theo quy mô, mức độ và yêu cầu cụ thể của cơ quan quản lý nhà nước.

Không có mức chi phí chuẩn để thực hiện Basel II, chi phí này phụ thuộc vào quy mô, phạm vi hoạt động, nền tảng sẵn có của từng ngân hàng…Chính vì vậy, mỗi ngân hàng phải có sự tính toán cho chi phí của từng giai đoạn thực hiện trong lộ trình áp dụng, để không gây phát sinh quá lớn.

Trước tình hình đó, vào năm 2016 thì NHNN ban hành thông tư 41/2016, đã đưa ra một lộ trình áp dụng Basel II đối với hệ thống NHTM một cách cẩn trọng. Cụ thể:

Giai đoạn 1: Thí điểm áp dụng Hiệp ước Basel II tại 10 ngân hàng (Vietcombank, VietinBank, BIDV, MB, Sacombank, Techcombank, ACB, VPBank, VIB và Maritime Bank). Chương trình thí điểm bắt đầu từ tháng 2/2016, mục tiêu là đến cuối năm 2018 các ngân hàng này phải cơ bản đáp ứng các yêu cầu của Basel II. Nội dung này thực hiện theo công văn số 1601/NHNN-TTGSNH ngày 17/3/2014 của NHNN Việt Nam.

Giai đoạn 2: Đến năm 2020 cơ bản các NHTM có mức vốn tự có theo chuẩn mực của Basel II, trong đó có ít nhất 12-15 NHTM áp dụng thành công Basel II (theo nghị quyết của Quốc hội về kế hoạch cơ cấu lại nền kinh tế giai đoạn 2016-2020 ngày 8/11/2016).

Năm 2017 cũng đánh dấu mốc loại trừ sở hữu chéo giữa các ngân hàng như Vietcombank thoái vốn khỏi Saigonbank, Sacombank thoái vốn khỏi Eximbank; Maritime Bank thoái vốn khỏi MBBank.

Việc chủ động thực hiện tăng vốn, niêm yết cổ phiếu và mời gọi sự quan tâm, hợp tác của các nhà đầu tư nước ngoài cho thấy các ngân hàng Việt đang rất chú trọng vấn đề về vốn cũng như áp dụng Basel II. Quá trình triển khai có thể chưa có kết quả rõ nét nhưng những cố gắng là không thể phủ nhận.

4.2 Phân tích mô hình, và qui trình quản trị rủi ro tín dụng tại Sacombank

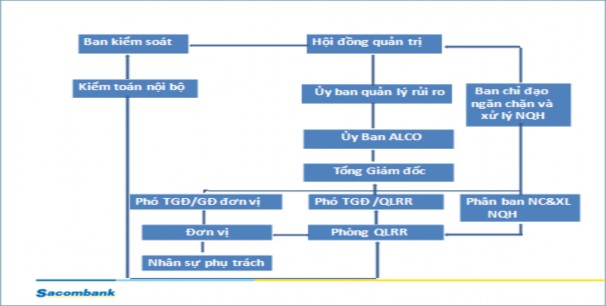

Hình 4.1: Sơ đồ mô hình quản trị RRTD tại Sacombank

“ Nguồn: Qui trình QTRRTD của Sacombank” Mô hình quản trị rủi ro nêu trên của Sacombank :

- Tập trung vào khách hàng.

- Tập trung vào sản phẩm .

- Tăng thẩm quyền và trách nhiệm của HĐQT.