- Không thu thập đầy đủ thông tin từ trung tâm thông tin tín dụng quốc gia (CIC) và hoặc các nguồn thông tin khác trong quá trình xác minh, thẩm định.

- Tập trung cấp tín dụng quá nhiều vào một lĩnh vực/một khách hàng hoặc một nhóm khách hàng có liên quan.

- Thiếu giám sát đối với sinh hoạt, biểu hiện của đội ngũ CBNV được phân công thực hiện cấp tín dụng cho khách hàng (đội ngũ này có thể không chuyên tâm cho công việc của ngân hàng mà có dấu hiệu kinh doanh, đầu tư bên ngoài, thua lỗ...) và dẫn đến trục lợi trong quá trình cấp tín dụng để xoay sở thiệt hại cá nhân của họ, có thể làm phát sinh nhiều hồ sơ tín dụng dưới chuẩn, gây rủi ro cho ngân hàng.

“ Nguồn: Trầm Thị Xuân Hương, nghiệp vụ NHTM.Trường Đại học kinh tế Tp.HCM ”

3.1.3 Một số chỉ tiêu phản ánh rủi ro tín dụng

– Nợ quá hạn, nợ xấu tăng cao hơn so với năm trước và trên 3%.

– Chi phí DPRR tăng cao hơn so với tốc độ tăng trưởng tín dụng.

– Phát sinh nhiều tranh chấp, khiếu kiện từ phía khách hàng, đối tác...

“ Nguồn: Trầm Thị Xuân Hương, nghiệp vụ NHTM.Trường Đại học kinh tế Tp.HCM ”

Có thể bạn quan tâm!

-

Quản trị rủi ro tín dụng theo hiệp ước Basel II tại Ngân hàng TMCP Sài Gòn Thương Tín Sacombank - 1

Quản trị rủi ro tín dụng theo hiệp ước Basel II tại Ngân hàng TMCP Sài Gòn Thương Tín Sacombank - 1 -

Quản trị rủi ro tín dụng theo hiệp ước Basel II tại Ngân hàng TMCP Sài Gòn Thương Tín Sacombank - 2

Quản trị rủi ro tín dụng theo hiệp ước Basel II tại Ngân hàng TMCP Sài Gòn Thương Tín Sacombank - 2 -

Kết Quả Hoạt Động Kinh Doanh Của Sacombank Qua Các Năm 2015-2019

Kết Quả Hoạt Động Kinh Doanh Của Sacombank Qua Các Năm 2015-2019 -

Tóm Tắt Các Hiệp Ước Basel (Từ Basel I Đến Basel Iii)

Tóm Tắt Các Hiệp Ước Basel (Từ Basel I Đến Basel Iii) -

Nghiên Cứu Quốc Tế Về Rủi Ro Tín Dụng Ngân Hàng

Nghiên Cứu Quốc Tế Về Rủi Ro Tín Dụng Ngân Hàng -

Dư Nợ Tín Dụng Của Sacombank Qua Các Năm 2015- 2019

Dư Nợ Tín Dụng Của Sacombank Qua Các Năm 2015- 2019

Xem toàn bộ 94 trang tài liệu này.

3.1.4 Nguyên nhân rủi ro tín dụng: Theo kết quả nghiên cứu của Souders and Alen, 2002: Qien and Strehan, 2007...thì RRTD gồm có 03 nguyên nhân chính sau: từ phía khách hàng, nguyên nhân từ phía ngân hàng và nguyên nhân do yếu tố bên ngoài.

3.1.4.1 Rủi ro tín dụng do nguyên nhân từ khách hàng vay

- Sử dụng vốn sai mục đích, không có thiện chí trong việc trả nợ:

- Khả năng quản lý, hoạch định chiến lược kinh doanh của khách hàng vay kém: Nếu chiến lược kinh doanh không được quản lý hoạch định tốt sẽ ảnh hưởng đến nguồn trả nợ. Ngân hàng cho vay dựa trên kế hoạch, chiến lược kinh doanh vì đó là nguồn trả nợ tốt nhất. Tuy nhiên nếu sự quản lý hoạch định ấy yếu kém, sẽ làm cho phương án kinh doanh có thể đi vào phá sản.

- Tình hình tài chính doanh nghiệp yếu kém, thiếu minh bạch.

- Hoạt động kinh doanh của khách hàng được mở rộng quá khả năng kiểm soát.

- Hạn chế về khả năng hoạch định và kiểm soát chi phí nghiên cứu và phát triển sản phẩm.

- Sản phẩm được đưa ra thị trường quá sớm hoặc quá trễ.

- Phụ thuộc quá lớn vào một hay vài khách hàng thị trường chủ chốt.

- Quá chú trọng đến tốc độ tăng trưởng và bỏ quên chất lượng tăng trưởng.

- Việc thực hiện dự án bị trì hoãn hoặc chậm tiến độ.

3.1.4.2 Rủi ro tín dụng do yếu tố bên ngoài

- Sự biến động của thị trường thế giới: Trước những biến động của thị trường thế giới, nền kinh tế Việt Nam sẽ không tránh khỏi bị ảnh hưởng. Vì thế hệ thống ngân hàng Việt Nam cũng ít nhiều bị ảnh hưởng.

- RRTD do tự do hóa tài chính và hội nhập quốc tế: Môi trường hội nhập kinh tế cũng có thể khiến cho các NHTM trong nước có hệ thống quản lý yếu kém gặp phải nguy cơ rủi ro NQH tăng cao, bởi vì hầu hết các khách hàng có tiềm lực tài chính lớn sẽ bị các ngân hàng nước ngoài thu hút.

- Các yếu tố liên quan đến môi trường pháp lý:Một số luật và văn bản có liên quan của Việt Nam chưa đồng bộ.

- Các vấn đề về môi trường: Khách hàng chưa tuân thủ nghiêm túc về bảo vệ môi trường, điều này có thể làm ảnh hưởng đến hoạt động kinh doanh của khách hàng, có thể gây rủi ro trong quá trình hồi nợ của ngân hàng.

- Những thảm họa bất ngờ: những thảm họa bất ngờ như thiên tai, dịch bệnh, động đất, hỏa hoạn,…gây nên cho khách hàng có thể dẫn đến nguy cơ NQH của ngân hàng tăng.

3.1.4.3 Rủi ro tín dụng do nguyên nhân từ phía ngân hàng

- Chưa giám sát và quản lý sau cho vay một cách chặt chẽ:

- Chưa có sự hợp tác giữa các ngân hàng hiện nay trong việc chia sẻ thông tin trong công tác xác minh thẩm định đối với khách hàng vay vốn.

- Bên cạnh đó, có những nguyên nhân chủ quan dẫn đến rủi ro tín dụng ở các NHTM hiện nay có thể kể ra như:

Phương pháp xếp hạng tín dụng nội bộ chủ yếu dựa vào các nhân tố định tính, xếp hạng tín dụng không được đánh giá và cập nhật thường xuyên.

Cơ cấu quản trị nội bộ và chức năng kiểm soát nội bộ còn yếu kém.

Giá trị tài sản thế chấp bị phóng đại và thiếu quy trình định giá độc lập và liên tục,

thiếu hệ thống cảnh báo sớm để chỉ ra dấu hiệu của nợ có vấn đề… Càng phụ thuộc nhiều vào các nhân tố định tính trong quy trình thẩm định tín dụng, thì càng có nhiều rủi ro và ngân hàng càng có ít khả năng thu hồi nợ.

Rủi ro do bộ phận nhân sự phụ trách công tác tín dụng thực hiện các nghiệp vụ, nhiệm vụ không được uỷ quyền hoặc phê duyệt vượt quả thẩm quyền cho phép. Không tuân thủ theo quy định, quy trình nghiệp vụ của ngân hàng, ngân hàng nhà nước và các văn bản pháp luật hiện hành. Không tuân thủ các quy định/quy trình của hệ thống hỗ trợ của ngân hàng, không hỗ trợ kịp thời hoặc hỗ trợ không hiệu quả, có hành động gây khó khăn cho bộ phận nghiệp vụ.

“ Nguồn: Trầm Thị Xuân Hương, nghiệp vụ NHTM.Trường Đại học kinh tế Tp.HCM ”

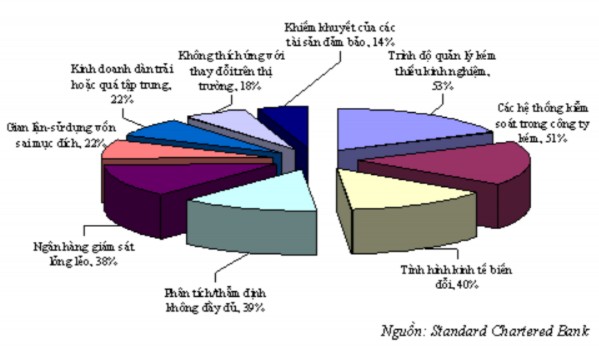

- Theo nghiên cứu của Ngân hàng Standard Chartered, 2010 : Nguyên nhân chủ yếu của các khoản nợ có vấn đề là xuất phát từ phía khách hàng, ngân hàng và hoàn cảnh khách quan. Nguyên nhân gây ra các khoản vay có vấn đề được thể hiện rõ qua biểu đồ sau đây:

Hình 3.1: Nguyên nhân phát sinh nợ có vấn đề theo Standard Chatered Bank, 2010

- Như vậy, rủi ro tín dụng có thể phát sinh do rất nhiều nguyên nhân, đòi hỏi ngân hàng

cần phải xác định nguyên nhân cụ thể khi phát sinh rủi ro và có các biện pháp phù hợp để phòng chống rủi ro tương ứng với từng nguyên nhân.

3.1.5 Hậu quả của rủi ro tín dụng

3.1.5.1 Về phía ngân hàng

- Giảm vốn kinh doanh của ngân hàng. Vì nếu ngân hàng quản trị rủi ro tín dụng không tốt, làm cho NQH và nợ xấu tăng cao thì lúc đó ngân hàng phải trích lập DPRR tín dụng nhiều và vì vậy sẽ ảnh hưởng đến nguồn vốn để đưa vào kinh doanh, ảnh hưởng đến hiệu quả hoạt động của ngân hàng.

- Mất quyền thu hồi: nếu hồ sơ tín dụng chưa hoàn tất về pháp lý, về biện pháp đảm bảo tiền vay hoặc có dấu hiệu vi phạm pháp luật thì ngân hàng có thể mất quyền thu hồi nợ.

- Ngân hàng có thể phải bồi thường (cho vay hợp vốn), mà ngân hàng làm đại diện, nếu không thực hiện chặt chẽ các thủ tục pháp lý, khi xảy ra rủi ro thì ngân hàng có thể phải bồi thường cho đối tác liên kết (các ngân hàng còn lại).

- Nghĩa vụ pháp lý: Nếu các thành viên có liên quan mà cấp tín dụng sai qui định của NHNN hoặc của pháp luật thì có thể bị truy cứu trách nhiệm hình sự.

- Tổn thất tài sản: định giá tài sản đảm bảo quá cao có thể dẫn đến ngân hàng mất vốn trong trường hợp thanh lý tài sản đảm bảo để thu hồi nợ vay.

- Khi rủi ro xảy ra thì những thiệt hại về mặt uy tín và vật chất của ngân hàng là khó tránh khỏi vì ngân hàng là người đi vay và người cho vay (tổ chức tài chính trung gian).

3.1.5.2 Đối với nền kinh tế và xã hội

Kinh doanh ngân hàng có liên quan đến toàn bộ hoạt động kinh tế và xã hội, đến tất cả các doanh nghiệp và tầng lớp dân cư. Khi rủi ro tín dụng xảy ra sẽ tác động đến toàn bộ hoạt động kinh tế xã hội, vì thế các NHTM và NHNN rất quan tâm.

“ Nguồn: Trầm Thị Xuân Hương, nghiệp vụ NHTM.Trường Đại học kinh tế Tp.HCM ”

3.2 Quản trị rủi ro tín dụng ngân hàng thương mại

3.2.1 Khái niệm về quản trị rủi ro tín dụng

Quản trị rủi ro tín dụng là quá trình ngân hàng tác động đến hoạt động cấp tín dụng thông qua hệ sản phẩm, qui trình, bộ máy hoạt động, công cụ quản lý để phòng ngừa, cảnh báo, đưa ra các biện pháp khắc phục nhằm hạn chế đến mức thấp nhất các rủi

ro tín dụng có thể phát sinh “Basel II, 2004”

3.2.2 Mục đích của quản trị rủi ro tín dụng

Mục đích của QT.RRTD là nhận diện và tìm ra các nguyên nhân làm phát sinh rủi ro tín dụng, để từ đó có giải pháp ngăn chặn và quản trị rủi ro tín dụng nhằm nâng cao chất lượng tín dụng tại ngân hàng.

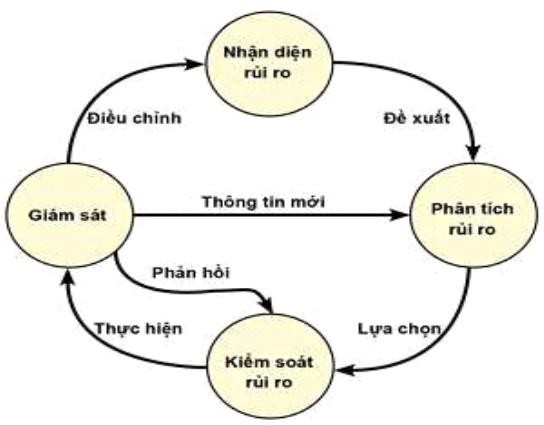

3.2.3 Quy trình quản trị rủi ro tín dụng theo Basel II

Hình 3.2: Qui trình quản trị rủi ro tín dụng theo Basel II

3.2.3.1 Nhận diện

- Định kỳ vào tuần làm việc đầu tiên mỗi tháng, các đơn vị thực hiện tập hợp, cập nhật và thông báo trên toàn hệ thống hoặc ghi nhận vào hệ thống quản lý RRTD các thông tin thay đổi có liên quan đến hoạt động kinh doanh của Sacombank như sau: Đơn vị có chức năng quản lý thông tin về mạng lưới các điểm giao dịch của Sacombank, thông tin về các chức danh lãnh đạo các đơn vị thực hiện tập hợp và cập nhật các thông tin thay đổi về mạng lưới và các chức danh lãnh đạo tại Sacombank. Đơn vị có chức năng xây dựng văn

bản lập quy (bao gồm: chính sách, quy chế, quy định, quy trình, sản phẩm và hưởng dẫn) thực hiện tập hợp và cập nhật tất cả thông tin thay đổi về hệ thống văn bản lập quy. Các đơn vi có chức năng nghiên cứu, đề xuất, hướng dẫn triển khai, phát triển sản phẩm dịch vụ thực hiện tâp hợp và cập nhật tắt cả thông tin thay đổi về hệ thống sản phẩm, dịch vụ của Sacombank.

- Khai báo sự cố RRTD ngay khi phát hiện sự cố RRTD, các cá nhân/Đơn vị thực hiện như sau: Chủ động, nhanh chóng thực hiện các biện pháp xử lý sự cố để giảm thiểu tổn thất phát sinh.Trưởng đơn vị chỉ đạo thực hiện: (i) Khai báo thông tin về sự cố trên hệ thống quản lý RRTD; (ii) Báo cáo cho các cấp có thẩm quyền theo quy định tại quy trình xử lý sự vụ của chính sách kiểm soát nội bộ và kiểm toán nội bộ hiện hành.

3.2.3.2 Đo lường RRTD

- Việc đo lường có thể thực hiện theo 02 phương pháp cơ bản sau đây:

a. Phương pháp đo lường định tính: Việc đo lường định tính được thực hiện

bằng cách nhận xét, đánh giá rõ mức độ cao, thấp, lớn, nhỏ, tốt, xấu, tăng, giảm, đạt hoặc không đạt yêu cầu và giải thích khả năng ảnh hưởng đến các hoạt động kinh doanh của ngân hàng.

b. Phương pháp đo lường định lượng: Việc đo lường định lượng được thực hiện bằng cách xác định các chỉ số rủi ro để tính toán cụ thể về số lượng, số lần xảy ra rủi ro và giá trị tổn thất phát sinh. Xác định các chỉ số rủi ro (KRI - Key Risk Inđicator): Ngân hàng phải xác định và ghi nhận vào hệ thống quản trị RRTD các chỉ số rủi ro nhằm giúp ngân hàng có thể giám sát, cảnh báo sớm và đưa ra các biện pháp phòng chống phù hợp.

3.2.3.3 Kiểm soát, giảm thiểu RRTD

- Các biện pháp cần áp dụng để phòng ngừa, giảm thiểu RRTD tại ngân hàng, bao gồm nhưng không giới hạn:

a. Xác lập hệ thống kiểm soát

Nguyên tắc kiểm soát mọi giao dịch nói chung và giao dịch tín dụng nói riêng, phải tuân thủ các nguyên tắc kiểm soát sau: (i) Xác định cụ thể trách nhiệm, thẩm quyền của từng cá nhân, đơn vị; (ii) Phải được thực hiện từ hai người trở lên, trừ khi có quy định khác của cấp có thẩm quyền; (iii) Phải đảm bảo ba cấp: đề xuất - kiểm soát-phê duyệt, ngoại trừ

khi có quy định khác của cấp có thẩm quyền. Sacombank tổ chức, duy trì các cá nhân, đơn vị có thẩm quyền kiểm soát các giao dịch và/hoặc hoạt động tại tất cả các đơn vị. Việc thực hiện nguyên tắc kiểm soát đối với các loại giao dịch và/hoặc hoạt động được xác định cụ thể trong từng quy định hiện hành của Nhà nước và của Sacombank liên quan đến từng nghiệp vụ, hoạt động.

b. Chuẩn hóa công tác soạn thảo, ban hành văn bản lập quy

Việc soạn thảo, ban hành văn bản lập quy liên quan đến hoạt động cấp tín dụng phải tuân thủ các nguyên tắc sau: (i) Tham khảo quy định pháp luật, thông tin thị trường, ý kiến nội bộ và các thông tin liên quan khác; (ii) Các đơn vị độc lập thực hiện thẩm định tính phù hợp với pháp luật, phù hợp với các nguyên tắc kiểm soát của ngân hàng.

c. Xác lập các tiêu chuẩn nhân viên, đào tạo, luân chuyển nhân sự: xác lập các tiêu chuẩn nhân viên, thường xuyên đào tạo nhân viên nhằm đảm bảo khả năng làm việc phù hợp với từng vị trí trong công tác cấp tín dụng tại Sacombank.

d. Xác lập các tiêu chuẩn an toàn, bảo mật đối vói cơ sở vật chất, hệ thống công nghệ thông tin (CNTT)

e. Xác định các tiêu chuẩn về an toàn, bảo mật với cơ sở vật chất, hệ thống CNTT nhằm phòng ngừa, ngăn chặn, hạn chế thiệt hại khi các sự cố rủi ro tín dụng xảy ra.

f. Việc xây dựng, áp dụng các tiêu chuẩn an toàn, bảo mật đối với cơ sở vật chất, hệ thống CNTT được thực hiện theo các quy định hiện hành của Nhà nước và của Sacombank về an toàn, bảo mật đối với hệ thống GNTT và các loại tài sản, hoạt đồng khác liên quan đến quá trình cấp tín dụng.

3.2.3.4 Giám sát, báo cáo liên quan đến RRTD

- Giám sát RRTD nhằm theo dõi, kiểm soát những dấu hiệu có mức độ rủi ro cao, sự biến động của các dấu hiệu rủi ro và giám sát việc thực hiện công tác quản lý RRTD của các đơn vị. Phòng QLRR là đầu mối thực hiện giám sát và kiểm soát toàn bộ RRTD và các rủi ro khác tại Sacombank.

- Nguyên tắc thực hiện giám sát: Đối với các sự cố RRTD đã phát sinh thì phải được giám sát thường xuyên từ lúc phát sinh sự cố, tiến độ thực hiện xử lý sự cố cho đến khi hoàn tất việc khắc phục tổn thất, thay đổi các chỉ số rủi ro chính và cải tiến biện pháp

kiểm soát rủi ro phù hợp. Đối với các sự kiện RRTD có nguy cơ phát sinh:phải kịp thời phát hiện và có kế hoạch ngăn chặn trên cơ sở dựa vào kết quả đánh giá hiệu quả kiểm soát, dữ liệu sự cố rủi ro/tổn thất phát sinh thực tế, biến động của chỉ số rủi ro chính và các phương án kiểm soát RRTD trong từng thời kỳ.

- Phương pháp giám sát: Việc giám sát được thực hiện thông qua hệ thống thông tin, số liệu thu thập được từ các báo cáo về RRTD.

“Nguồn : Basel II, 2004”

3.3 Tiêu chuẩn Basel II và quản trị rủi ro tín dụng tại ngân hàng

3.3.1 Quá trình hình thành các Hiệp ước Basel (Basel I đến Basel III) Hiệp ước Basel I:

- Hiệp ước Basel là Hiệp ước quy định về tiêu chuẩn an toàn vốn tối thiểu, mức vốn chủ sỡ hữu tối thiểu mà ngân hàng hoạt động quốc tế phải nắm giữ, để đối phó với những rủi ro có thể xảy ra trong quá trình hoạt động của mình.Hiệp ước Basel 1 được thành lập vào năm 1988 tại thành phố Basel của Thụy Sỹ.Trước đó, vào năm 1974, tại đây, Ủy ban về giám sát NH (BCBS-The Basel Comittee on banking Supervision) được thành lập gồm 10 nước phát triển ( gọi tắt là G10), và sau đó Ủy ban BCBS đã tiến hành cụ thể hóa các quy định về tài chính của ngành ngân hàng.Tiêu chuẩn về an toàn vốn tối thiểu (Tỷ lệ vốn bắt buộc tính trên tổng tài sản điều chỉnh theo hệ số rủi ro-CAR) là 8%.Văn bản chuẩn hóa này được gọi là Hiệp ước Basel I, được áp dụng trong các nước thành viên G10 kể từ năm 1992, nhưng sau đó có rất nhiều nước khác trên thế giới tự nguyện tuân thủ, để nâng cao uy tín, thương hiệu của mình trong các giao dịch, đặc biệt là các giao dịch quốc tế.

- Tỷ lệ an toàn về vốn tối thiểu ( Capital Adequacy Ratio- CAR ) là một trong những thước đo độ an toàn vốn của ngân hàng. Nó được tính theo tỉ lệ phần trăm trong tổng vốn cấp I cộng vốn cấp II so với tổng tài sản đã điều chỉnh rủi ro của ngân hàng

CAR = [(Vốn cấp I + Vốn cấp II) / (Tài sản đã điều chỉnh rủi ro)]* 100

- Tỷ lệ này được dùng để bảo vệ các khách hàng gửi tiền trước rủi ro trong hoạt động của các ngân hàng.

- Theo đó, ngân hàng có tình hình tài chính tốt nhất khi có CAR > 10%, có vốn thích hợp