là đại hội đồng cổ đông, sau đó đến HĐQT và Ban kiểm soát. Ban kiểm soát có đơn vị giúp việc là kiểm toán nội bộ. HĐQT thì có các ủy ban chuyên trách.

- Dưới HĐQT là Tổng giám đốc: có các cơ quan giúp việc bao gồm các hội đồng chuyên trách, ban kiểm tra nội bộ và trung tâm truyền thông và marketing và các khối.

- Địa bàn hoạt động thì có các khu vực (khu vực tây nam bộ, khu vực TP.HCM, khu vực Hà Nội, khu vực Miền bắc...) ngân hàng con, công ty con.

- Đơn vị cuối cùng trong sơ đồ cơ cấu tổ chức là các chi nhánh và dưới chi nhánh là các phòng giao dịch: là các đơn vị đại diện cho Sacombank thực hiện công việc trực tiếp giao dịch với khách hàng.

2.1.2 Kết quả hoạt động kinh doanh của Sacombank qua các năm 2015-2019

Đvt : tỷ đồng.

Khoản mục | Năm 2015 | Năm 2016 | Năm 2017 | Năm 2018 | Năm 2019 | |

1 | Tổng tài sản | 292.542 | 329.187 | 368.469 | 406.041 | 494.581 |

2 | Vốn chủ sở hữu | 22.078 | 22.192 | 23.236 | 24.632 | 26.741 |

3 | Số dư huy động từ các tổ chức, dân cư. | 260.997 | 291.653 | 319.860 | 349.389 | 401.284 |

4 | Dư nợ cho vay | 183.629 | 198.860 | 222.947 | 256.623 | 296.463 |

5 | Tổng thu nhập từ hoạt động. | 8.664 | 6.530 | 8.645 | 11.676 | 14.635 |

6 | Chi phí hoạt động | 4.862 | 5.678 | 6.336 | 7.839 | 9.266 |

7 | Chi phí DPRR | 2.132 | 665 | 817 | 1.592 | 2.152 |

8 | Lợi nhuận trước thuế | 1.470 | 156 | 1.492 | 2.247 | 3.216 |

9 | Lợi nhuận sau thuế | 1.146 | 89 | 1.182 | 1.790 | 2.455 |

Có thể bạn quan tâm!

-

Quản trị rủi ro tín dụng theo hiệp ước Basel II tại Ngân hàng TMCP Sài Gòn Thương Tín Sacombank - 1

Quản trị rủi ro tín dụng theo hiệp ước Basel II tại Ngân hàng TMCP Sài Gòn Thương Tín Sacombank - 1 -

Quản trị rủi ro tín dụng theo hiệp ước Basel II tại Ngân hàng TMCP Sài Gòn Thương Tín Sacombank - 2

Quản trị rủi ro tín dụng theo hiệp ước Basel II tại Ngân hàng TMCP Sài Gòn Thương Tín Sacombank - 2 -

Nguyên Nhân Rủi Ro Tín Dụng: Theo Kết Quả Nghiên Cứu Của Souders And Alen, 2002: Qien And Strehan, 2007...thì Rrtd Gồm Có 03 Nguyên Nhân Chính Sau: Từ Phía Khách

Nguyên Nhân Rủi Ro Tín Dụng: Theo Kết Quả Nghiên Cứu Của Souders And Alen, 2002: Qien And Strehan, 2007...thì Rrtd Gồm Có 03 Nguyên Nhân Chính Sau: Từ Phía Khách -

Tóm Tắt Các Hiệp Ước Basel (Từ Basel I Đến Basel Iii)

Tóm Tắt Các Hiệp Ước Basel (Từ Basel I Đến Basel Iii) -

Nghiên Cứu Quốc Tế Về Rủi Ro Tín Dụng Ngân Hàng

Nghiên Cứu Quốc Tế Về Rủi Ro Tín Dụng Ngân Hàng

Xem toàn bộ 94 trang tài liệu này.

Bảng 2.1: Số liệu kinh doanh của Sacombank qua các năm 2015-2019

“Nguồn: BCTC của Sacombank 2015-2019 ”

2.455

1.790

1.146

1.182

14.635

89 11.676

6.530

2.132

665

817

1.592

2.152

8.664

8.645

25000

20000

15000

10000

LN sau thuế Tổng thu nhập Chi phí DPRR

5000

0

Nãm 2015 Nãm 2016 Nãm 2017 Nãm 2018 Nãm 2019

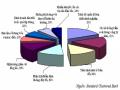

Hình 2.2:Kết quả kinh doanh của Sacombank 2015-2019

“Nguồn: BCTC của Sacombank 2015-2019 ”

- Qua kết quả số liệu trên cho thấy: Chi phí DPRR trong giai đoạn từ năm 2015 đến năm 2019 của Sacombank cũng tăng hàng năm với tỷ lệ lần lượt là 23%( năm 2017 so với năm 2016) và 95% (năm 2018 so với năm 2017) và 35%( năm 2019 so với năm 2018). Mặc dù chi phí DPRR tăng hàng năm nhưng lợi nhuận sau thuế của Sacombank vẫn có sự tăng trưởng: kể từ năm 2016 là 89 tỷ đồng, năm 2017 là 1.182 tỷ đồng và năm 2018 là 1.790 tỷ đồng và năm 2019 là 2.455 tỷ, chứng tỏ hoạt động kinh doanh của Sacombank từng bước đã mang lại hiệu quả cao.Chi phí DPRR tăng trong đó chủ yếu là DPRR tín dụng, vì năm sau tăng trưởng tín dụng so với năm trước nên một phần là chi phí dự phòng chung tăng ( 0,75%/tổng dư nợ tăng thêm) và một phần là do NQH chuyển nhóm cao hơn nên chi phí DPRR cụ thể cũng tăng theo. Tuy nhiên, do trong các năm 2017 và 2018 thì Sacombank cũng đã thanh lý được nhiều khối BĐS có giá trị lớn để thu hồi nợ nên tỷ lệ NQH qua các năm đã giảm, điều này góp phần vào việc tăng thu nhập cho ngân hàng và giúp cho hoạt động kinh doanh của Sacombank ngày càng hiệu quả hơn.

368.469

329.187

292.542

2

5

2

.078

494.581

406.041

22

2.192

23.236

24.632

1.146 89 1.182 1.790 2.45

6.741

600000

500000

400000

300000

200000

Lợi nhuận sau thuế Tổng tài sản

Vốn chủ sở hữu

100000

0

Nãm 2015 Nãm 2016 Nãm 2017 Nãm 2018 Nãm 2019

Hình 2.3: Lợi nhuận của Sacombank 2015-2019

“Nguồn: BCTC của Sacombank 2015-2019 ”

- Tốc độ tăng trưởng tín dụng tại Sacombank: Thông qua bảng số liệu thì tốc độ tăng trưởng tín dụng của Sacombank trong giai đoạn từ năm 2015 đến 2019 lần lượt là 5,6%;12,23%;15,23%;18,72%, chứng tỏ Sacombank có sự tăng trưởng tốt về hoạt động tín dụng. Đặc biệt, lợi nhuận trước thuế hợp nhất năm 2019 của Sacombank đạt 3.217 tỷ đồng, và lợi nhuận sau thuế đạt 2.455 tỷ đồng, tổng tài sản đạt gần 453.600 tỷ đồng, huy động từ tổ chức kinh tế và dân cư đạt hơn 410.330 tỷ đồng, cho vay khách hàng đạt hơn

296.000 tỷ đồng. Tỷ lệ nợ quá hạn/ tổng dư nợ giảm xuống còn 2.1% và tỷ lệ nợ xấu là 1.93%, điều này thể hiện Sacombank hoạt động ngày càng hiệu quả.

0,1

0,09

0,08

0,07

0,06

0,05

0,04

0,03

0,02

0,01

0

9,18%

7,27%

5,19%

5,09%

0,39

0,03%

0,40%

0,32%

0,44

0,50

%

%

%

Nãm 2015 Nãm 2016 Nãm 2017 Nãm 2018 Nãm 2019

LN/TổngTS (ROA)

LN/Vốn CSH ( ROE)

Hình 2.4: ROA và ROE của Sacombank 2015-2019

“Nguồn: BCTC của Sacombank 2015-2019 ”

- Trong thời gian qua, Sacombank đã tăng cường thu hồi và xử lý nợ xấu và quản lý tín dụng một cách chặt chẽ, phù hợp, hiệu quả, từng bước giúp Sacombank tiếp cận và tuân thủ các nguyên tắc về quản trị rủi ro tín dụng theo tiêu chuẩn Basel II. Các chỉ số tài chính ROA và ROE đều có sự tăng trưởng qua các năm từ 2015 đến 2019.

296.463

249.716

216.711

183.629

193.098

350000

300000

250000

200000

150000

100000

TỔNG DƯ NỢ

50000

0

Năm 2015 Năm 2016 Năm 2017 Năm 2018 Năm 2019

Hình 2.5: Dư nợ của Sacombank từ năm 2015–2019.

“Nguồn: BCTC của Sacombank 2015-2019 ”

142.680

153.783

249.7

126.548

123.168

216.711

117.191

99.520

193.098

115.406

77.692

183.629

116.865

7

296.463

16

66.

64

Năm 2019

Năm 2018

Năm 2017

Năm 2016

TỔNG DƯ NỢ DƯ NỢ TDH

DƯ NƠ NGẮN HẠN

Năm 2015

0 100000 200000 300000 400000

Hình 2.6: Dư nợ theo thời hạn cho vay của Sacombank 2015-2019

“Nguồn: BCTC của Sacombank 2015-2019 ”.

12,26%

5,95%

5,16%

4,32

%

6,46

%

0,92

18,72%

15,23%

12,23%

11,30%

10,91%

%

+/-2016 so

Với 2015

-0,79%

+/-2017 so

Với 2016

+/-2018 so

Với 2017

+/-2019 so

Với 2018

0,2

0,15

0,1

0,05

DƯ NỢ NH DƯ NỢ TDH TỔNG DƯ NỢ

0

-0,05

Hình 2.7: Tốc độ tăng trưởng dư nợ của Sacombank năm 2015-2019

“Nguồn: BCTC của Sacombank 2015-2019 ”

2.2 Những dấu hiệu cần quan tâm về rủi ro tín dụng tại Sacombank

2.2.1 Biểu hiện của vấn đề

- Khách hàng sử dụng vốn không đúng mục đích, tiềm ẩn rủi ro về NQH cho ngân hàng.

- Thay đổi cơ cấu quản trị doanh nghiệp (đối với khách hàng vay là doanh nghiệp): Chứng tỏ quá trình quản trị, điều hành của khách hàng này chưa được ổn định, chưa có sự đồng thuận, thống nhất cao trong các chủ sở hữu công ty, có thể dẫn đến các kế hoạch sử dụng vốn không hiệu quả.

- Các khoản phải thu của khách hàng vay lớn, xuất hiện những khoản phải thu khó đòi.

- Báo cáo tài chính không rõ ràng minh bạch, có nhiều báo cáo tài chính khác nhau.

- Có những thông tin xấu ảnh hưởng đến hoạt động kinh doanh.

- Thường xuyên gia hạn, điều chỉnh kỳ hạn nợ.

- Bên cạnh đó, biểu hiện của rủi ro tín dụng thể hiện ở các chỉ số: Nợ quá hạn, nợ xấu của ngân hàng có thể tăng cao hơn so với năm trước, dẫn đến chi phí DPRR tín dụng cũng tăng theo, làm giảm thu nhập từ lãi và ảnh hưởng đến lợi nhuận của ngân hàng.

- Biểu hiện của quản trị rủi ro tín dụng là thông qua hệ thống các qui định về kiểm soát rủi ro tín dụng, cơ cấu tổ chức trong quản trị RRTD.

2.2.2 Xác định vấn đề

- Quản trị RRTD là một trong những công việc quan trọng hàng đầu của Sacombank, là một trong những nhân tố quyết định đến hiệu quả kinh doanh và sự an toàn hoạt động của ngân hàng.Trong danh mục tài sản có của ngân hàng thì dư nợ tín dụng luôn chiếm tỷ trọng cao, và nguồn thu từ lãi tín dụng là nguồn thu chiếm tỷ trọng lớn nhất trong hoạt động kinh doanh của NHTM hiện nay ở Việt Nam, do đó khi ngân hàng thực quản trị RRTD được tốt thì giúp cho quá trình kinh doanh của ngân hàng được hiệu quả.

TÓM TẮT CHƯƠNG 2: Quản trị rủi ro tín dụng rất quan trọng vì có thể ảnh hưởng trực tiếp đến lợi nhuận của ngân hàng, khi chất lượng tín dụng tốt thì giúp cho hoạt động của ngân hàng được hiệu quả, an toàn, bền vững. Khi ngân hàng có được quy trình, quy định về quản trị RRTD một cách khoa học, phù hợp thì giúp cho quá trình tăng trưởng tín dụng của ngân hàng sẽ đi theo đúng định hướng, chiến lược mà ngân hàng đề ra.

CHƯƠNG 3: CƠ SỞ LÝ LUẬN VỀ QUẢN TRỊ RỦI RO TÍN DỤNG

3.1 Rủi ro tín dụng

3.1.1 Khái niệm về rủi ro tín dụng

- Rủi ro tín dụng là rủi ro trong hoạt động cho vay, cấp tín dụng của ngân hàng “Rủi ro tín dụng là khả năng khách hàng vay hoặc bên đối tác của ngân hàng không thực hiện đúng cam kết đã thỏa thuận “Basel II, 2004”.

- Rủi ro tín dụng: là rủi ro do khách hàng không thực hiện hoặc không có khả năng thực hiện một phần hoặc toàn bộ nghĩa vụ trả nợ theo hợp đồng hoặc thỏa thuận với ngân hàng, chi nhánh ngân hàng nước ngoài(theo khoản 2, Điều 8, TT 08/2017/TT- NHNN) của ngân hàng nhà nước Việt Nam.

- Trong hoạt động ngân hàng thì các rủi ro có mối quan hệ với nhau: Chẳng hạn như nếu rủi ro hoạt động xảy ra do yếu tố con người hay sự vận hành không tốt các quy trình, quy định, hệ thống công nghệ và các tác nhân khách quan bên ngoài, có khả năng dẫn đến rủi ro tín dụng (áp dụng sai quy trình, qui định có thể làm phát sinh NQH, nợ xấu).

3.1.2 Phân loại rủi ro tín dụng

Gồm 2 loại chính: Rủi ro giao dịch và rủi ro danh mục tín dụng.

3.1.2.1 Rủi ro giao dịch: Là rủi ro liên quan đến từng khoản vay hoặc từng khách hàng cụ thể. Đây là rủi ro có thể phát sinh liên quan đến quá trình thẩm định xét duyệt cấp tín dụng, kiểm soát sau khi cho vay, do sơ hở trong việc thực hiện bảo đảm tiền vay và những cam kết ràng buộc trong Hợp đồng tín dụng.

3.1.2.2 Rủi ro danh mục tín dụng: Là rủi ro phát sinh liên quan đến sự kết hợp nhiều khoản tín dụng trong danh mục tín dụng của ngân hàng do sản phẩm không phù hợp hoặc quá tập trung cho vay vào một ngành, một lĩnh vực.

1.Rủi ro giao dịch (liên quan đến 1 khoản vay) | 2.Rủi ro danh mục (liên quan đến danh mục các khoản vay ) | |||

1.1 Rủi ro xét duyệt(liênquan đến việc thẩm định, xét duyệt cho vay) | 1.2 Rủi ro kiểm soát (liên quan đến việc kiểm soát, theo dõi khoản vay) | 1.3 Rủi ro bảo đảm (liên quan đến chính sách về hợp đồng cho vay) | 2.1 Rủi ro cá biệt (liên quan đến từng sản phẩm tín dụng) | 2.2.Rủi ro tập trung cho vay(do chưa đa dạng hóa các danh mục tín dụng) |

“Nguồn :Hiệp ước Basel II, 2004”

3.1.2.3 Những trường hợp tiềm ẩn rủi ro tín dụng

- Giá trị tài sản đảm bảo được định giá quá cao.

- Quan hệ giữa nhân sự làm công tác cấp phát tín dụng và khách hàng/ đối tác vay vốn

- Giải ngân trước khi hoàn tất hồ sơ vay vốn.

- Cấp tín dụng đối với các khách hàng mới vào kinh doanh, chưa có kinh nghiệm thực tiễn trong quá trình kinh doanh.

- Tăng số tiền vay/ đầu tư trong các lần tái cấp tín dụng nhưng không tăng tài sản đảm bảo.

- Cấp tín dụng để trả nợ quá hạn (đảo nợ).

- Không đánh giá đầy đủ dòng tiền của khách hàng, dẫn đến việc định lịch trả nợ không phù hợp cũng có thể là nguyên nhân phát sinh nợ quá hạn.

- Không đánh giá lại khoản vay một cách thường xuyên.

- Không kiểm tra đầy đủ kịp thời mụch đích sử dụng vốn.

- Kế hoạch trả nợ của khách hàng không rõ ràng.

- Không nhận được báo cáo tài chính thường xuyên của khách hàng tiền vay là doanh nghiệp.

- Không tuân thủ nghiêm túc quy trình cấp tín dụng của ngân hàng.

- BLĐ tổ chức can thiệp vào khoản cấp tín dụng