*Giám đốc là người trực tiếp chỉ đạo điều hành nghiệp vụ kinh doanh nói chung và hoạt động tín dụng nói riêng. Trục tiếp chỉ đạo giải quyết những vấn đề vướng mắc và không thuộc phạm vi thẩm quyền của cấp đuối.

*Phó Giám đốc phụ trách tín dụng được Giám đốc ủy quyền quản lý mảng kinh doanh của ngân hàng và được phép xử lý công việc trong

phạm vi được uỷ quyền: xem xét nội dung thẩm định do phòng Kế

hoạch kinh doanh trình lên để quyết dinh cho vay hay không, ký hợp đồng tín dụng, hợp đồng đảm bảo tiền vay; ra các quyết dinh xử lý nợ, điều chỉnh kỳ hạn trả nợ, chuyển nợ quá hạn, thực hiện các biện pháp xử lý đối với khách hàng, chỉ đạo và đưa ra hướng giải quyết vấn đề rủi ro tín dụng của ngân hàng. Đối vói những nghiệp vụ phức tạp và không thuộc uỷ quyền phải trình Giám đốc xem xét để Giám đốc trực

tiếp quyết định thực hiện hoặc Giám đốc chỉ đạo hướng thực hiện.

*Phòng Kế hoạch kinh doanh: nhiệm vụ chính là nghiên cứu xây dựng chiến lược tín dụng khách hàng và đề xuất ưu đãi đối với từng khách hàng; Tổng hợp phân tích hoạt động tín dụng từng quý cũng như hàng năm; Thường xuyên phân loại nợ, phân tích nợ quá hạn, nợ xấu, tìm nguyên nhân và đề xuất hướng khắc phục; Dự thảo báo cáo sơ kết, tổng kết; Làm đầu mối ngăn ngừa và xử lý rủi ro tín dụng; Xây dựng

Có thể bạn quan tâm!

-

Thực Trạng Quản Trị Rủi Ro Tín Dụng Của Ngân Hàng Nn & Ptnt Gia Lâm

Thực Trạng Quản Trị Rủi Ro Tín Dụng Của Ngân Hàng Nn & Ptnt Gia Lâm -

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 14

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 14 -

I.22.tổ Chức Hoạt Động Tín Dụng Và Quy Trình Tín Dụng Để Giảm Thiểu Rủi

I.22.tổ Chức Hoạt Động Tín Dụng Và Quy Trình Tín Dụng Để Giảm Thiểu Rủi -

L Quy Định Chính Sách Cho Vay Và Chính Sách Quản Trị Rủi Ro Tín Dụng Là Một Chi Nhánh Của Ngân Hàng Nn & Ptnt Việt Nam, Các Chính

L Quy Định Chính Sách Cho Vay Và Chính Sách Quản Trị Rủi Ro Tín Dụng Là Một Chi Nhánh Của Ngân Hàng Nn & Ptnt Việt Nam, Các Chính -

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 18

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 18 -

Quy Trình Xử Lý Các Khoản Vay Có Dấu Hiệu Bất Thường; Xử Lý Các Khoản Nợ Quá Hạn Và Nợ Xấu Của Ngân Hàng Nn & Ptnt Gia Lâm

Quy Trình Xử Lý Các Khoản Vay Có Dấu Hiệu Bất Thường; Xử Lý Các Khoản Nợ Quá Hạn Và Nợ Xấu Của Ngân Hàng Nn & Ptnt Gia Lâm

Xem toàn bộ 341 trang tài liệu này.

chiến lược kinh doanh, thẩm định và đề xuất cho vay các dự án theo phân cấp uỷ quyền. Phối hợp vói phòng Kiểm soát trong việc kiểm tra và tư vấn các vấn đề liên quan đến cấp và quản lý các khoản vay cho các phòng giao dịch trên địa bàn.

Trách nhiệm của Phó trưởng phòng Kế hoạch kinh doanh (phó trưởng phòng phụ trách chung kiêm trưởng phòng) là duy trì quan hệ vói các khách hàng; phát triển kinh doanh vói đối tượng khách hàng này; đánh giá và đề xuất

với Giám đốc, Phó giám đốc quyết định đồng ý cho và hay không đồng ý cho vay. Chịu trách nhiệm trước Giám đốc về việc tuân thủ vói chính sách và thủ tục tín dụng và chất lượng danh mục đầu tư; Tổ chức, sắp xếp và quản lý đội ngũ cán bộ công nhân trong phòng đặc biệt đội ngũ cán bộ tín dụng làm việc nghiêm túc, đúng nhiệm vụ, có tinh thần trách nhiệm cao và có tư cách nghề nghiệp tốt, đạt hiêu quả cao tíong công việc.

Cán bộ tín dụng vói nhiệm vụ làm tất cả các khâu từ khâu tiếp xúc tìm

kiếm khách hàng đến khâu tất toán khoản vay cụ thể: thường xuyên tiếp thị tìm kiếm khách hàng, tiếp nhận hồ sơ vay; phân tích đánh giá, phân loại khách hàng và kiến nghị phê duyệt đối với các hồ sơ xin vay lên lãnh đạo phòng; Chịu trách nhiệm đề xuất, xây dựng và duy trì quan hệ khách hàng và chăm sóc khách hàng thường xuyên; Nhận và đáng giá hồ sơ xin vay, quản lý tín dụng sau khi giải ngân, và thực hiện theo dõi hoạt động kinh doanh của khách hàng; Phát hiện và báo cáo lãnh đạo phòng những dấu hiệu bất thường có thể gây ra

rủi ro cho ngân hàng và có những đề xuất kịp thời để phòng ngừa và hạn chế rủi ro.

* Phòng Kiểm soát: vói nhiệm vụ đánh giá mức độ rủi ro của các danh mục tín dụng và quy trình quản lý rủi ro từ góc độ kinh doanh của phòng Kế hoạch kinh doanh và của từng phòng giao dịch; Thường xuyên kiểm tra và đánh giá việc nghiêp túc chấp hành pháp luật, quy định của ngân hàng nhà nước, quy định và chính sách của Agribank và của ngân hàng trong lĩnh vực tín

dụng nhằm kịp thời phát hiện những vi phạm, sai lệch và khuyết điểm trong hoạt động tín dụng từ đó đề ra các biện pháp khắc phục hậu quả; Đưa ra các kiến nghị cải thiện chính sách, quy định và thủ tục tín dụng lên ban Giám đốc nghiên cứu và thực hiện; Làm báo cáo theo chức năng, nhiệm vụ của phòng theo đinh kỳ hoặc đột xuất theo yêu cầu của Giám đốc.

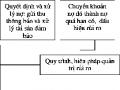

* Quy trình tín dụng

KH?CH H?NG