trình hưởng phòng Kế hoạch kinh doanh xem xét, kiểm tra. Nếu có vấn đề vướng mắc đề nghị cán bộ tín dụng giải thích và bổ sung thêm, kiểm tra và thông qua nếu không còn vấn đề gì vướng mắc. Sau đó trình ban giám đốc phê duyệt. Tối đa hai ngày làm việc kể từ khi dự án được quyết đinh phê duyệt hay không phê duyệt, nhân viên tín dụng phải thông báo kết quả cho khách hàng.

* Kiểm tra và giám sát hoạt động tín dụng trong khi cho vay

Có thể nhận thấy để hạn chế rủi ro tín dụng thì trước hết, công tác thẩm định, đánh giá khách hàng trước khi cho vay là rất quan họng. Tuy nhiên nguy cơ rủi ro tín dụng cũng có thể xẩy ra sau khi cho vay nên cần phải kiểm tra, giám sát việc sử dụng vốn vay của khách hàng cũng như chính cán bộ ngân hàng trong quá trình vay.

Hiện tại, việc kiểm tra, giám sát tín dụng sau khi cho vay tại Ngân hàng NN & PTNT Gia Lâm đều do cán bộ tín dụng thực hiện. Cán bộ tín dụng giám

sát hầu hết các công việc như: giám sát từng khoản vay, từng tài khoản; kiểm tra hạn mức túi dụng; thường xuyên gặp gỡ khách hàng và tham quan thực địa. Việc làm này nhằm hạn chế việc khách hàng sử dụng vốn sai mục đích hoặc đầu tư vào các hoạt động kinh doanh có mức độ rủi ro cao dễ dẫn đến việc họ không có khả năng trả nợ, có ý đinh chây lì. Có thể nói đây là một biện pháp quan trọng mà Ngân hàng sử dụng để phòng ngừa rủi ro túi dụng có thể xẩy ra.

Ngoài ra, Ngân hàng cũng quan tâm đến việc kiểm tra công tác túi dụng tại các Phòng giao dịch của ngân hàng. Việc kiểm tra chủ yếu là kiểm tra tình hình hoạt động túi dụng, việc chấp hành, tuân thủ quy trình túi dụng, thiết lập hồ sơ vay vốn theo quy định, thực hiện các biện pháp bảo đảm tiền vay, chú

Có thể bạn quan tâm!

-

I.22.tổ Chức Hoạt Động Tín Dụng Và Quy Trình Tín Dụng Để Giảm Thiểu Rủi

I.22.tổ Chức Hoạt Động Tín Dụng Và Quy Trình Tín Dụng Để Giảm Thiểu Rủi -

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 16

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 16 -

L Quy Định Chính Sách Cho Vay Và Chính Sách Quản Trị Rủi Ro Tín Dụng Là Một Chi Nhánh Của Ngân Hàng Nn & Ptnt Việt Nam, Các Chính

L Quy Định Chính Sách Cho Vay Và Chính Sách Quản Trị Rủi Ro Tín Dụng Là Một Chi Nhánh Của Ngân Hàng Nn & Ptnt Việt Nam, Các Chính -

Quy Trình Xử Lý Các Khoản Vay Có Dấu Hiệu Bất Thường; Xử Lý Các Khoản Nợ Quá Hạn Và Nợ Xấu Của Ngân Hàng Nn & Ptnt Gia Lâm

Quy Trình Xử Lý Các Khoản Vay Có Dấu Hiệu Bất Thường; Xử Lý Các Khoản Nợ Quá Hạn Và Nợ Xấu Của Ngân Hàng Nn & Ptnt Gia Lâm -

Những Vấn Đề Đặt Ra Trong Công Tác Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Nn & Ptnt Gia Lâm

Những Vấn Đề Đặt Ra Trong Công Tác Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Nn & Ptnt Gia Lâm -

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 21

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 21

Xem toàn bộ 341 trang tài liệu này.

họng đối chiếu trực tiếp, đối chiếu bằng thư đối vói khách hàng. Sau khi

kiểm tra, Ngân hàng đã có chỉ đạo bằng văn bản và phân công trách nhiệm cho từng cấp và từng cán bộ để khắc phục tồn tại và bổ sung chỉnh sửa kịp thời

theo yêu cầu chung của Ngân hàng.

* Tổ chức thu hồi nợ sau khi giải ngân

Đinh kỳ hàng tuần, phòng kế toán thông báo tới Ban giám đốc và phòng Kế hoạch kinh doanh về các khoản nợ đến hạn phải thu trong vòng 14 ngày tiếp theo kể từ ngày thông báo.

Trưởng phòng Kế hoạch kinh doanh phân công cụ thể cán bộ tín dụng thường là chính cán bộ tín dụng quản lý trực tiếp khách hàng từ khâu cho vay

lập kế hoạch thu hối nợ trước khi khoản vay đó quá hạn phải thu. Bất kể các khoản vay nào sắp đến hạn phải thu mà cán bộ tín dụng quản lý khách hàng đánh giá không có khả năng thu hổi đúng hạn thì cán bộ tín dụng phải báo cáo và lập kế hoạch thu hồi và xử lý nợ đối vói khoản nợ đó trình Trưởng phòng và Ban giám đốc và xử lý nợ trong vòng 3 ngày trước khi đến hạn phải thu khoản nợ đó.

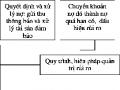

Khi nhận được giấy đề nghị của khách hàng được gia hạn nợ đó là căn

cứ để Ngân hàng tiến hành cơ cấu lại thòi hạn trả nợ của khách hàng. Để có quyết định cho khách hàng gia hạn nợ hay không?, Ngân hàng phải tiến hành khảo sát, đánh giá tình hình tài chính và hoạt động của khách hàng, sau đó lập tờ trình thẩm dinh khách hàng, trong đó phân tích tình hình hoạt động sản xuất kinh doanh, nguồn trả nợ, ữong đó có nêu rõ lý do gia hạn nợ và đề xuất ý kiến đồng ý hay không đổng ý gia hạn nợ, công việc này do cán bộ túi dụng quản lý trực tiếp khách hàng thực hiện. Sau đó trình Trưởng phòng và ban

giám đốc xét duyệt.

Nếu khoản nợ đó được phê duyệt gia hạn nợ thì được xếp vào khoản nợ được cơ cấu lại thời hạn trả nợ còn nếu không thì khoản nợ đó được xếp vào loại nợ quá hạn. Khâu cuối cùng là lập thư báo cho khách hàng về khoản nợ.

* Quy trình xử lý các khoản vay có dấu hiệu bất thường; xử lý các khoản nợ quá hạn và nợ xấu