+ Do sự biến động mạnh của giá nguyên vật liệu, khối doanh nghiệp xây lắp tổn đọng vốn không thanh toán đúng tiến độ, cơ chế bù giá xây dựng cơ bản được duyệt chậm.

+ Trong hoạt động cho vay đầu tư bất động sản bị ảnh hưởng ‘bong bóng’ của tài sản thế chấp. Chiếm phần lớn ừong danh mục tài sản thế chấp vay vốn của ngân hàng là bất động sản, giá nhà đất tăng cao, vượt cả giá trị thực của nó và thị trường bất động sản đóng băng, khả năng trả nợ của nhiều

chủ đầu tư rơi vào khủng hoảng. Mặt khác, khi giá nhà đất giảm sau đợt sốt giá đất thì ngân hàng gặp một rủi ro là giá tri tài sản thế chấp lại cao hơn giá trị thực tế

+Tình trạng chạy đua lãi suất nóng sốt giữa các ngân hàng. Những doanh nghiệp manh sẽ không chấp nhận mức lãi suất cao, họ có khả năng tìm kiếm những nguồn vốn khác và ngân hàng gặp khó khăn không giải ngân được rủi ro đọng vốn xuất hiện. Vấn đề đặt ra là những doanh nghiệp dám chấp

nhận mức lãi suất cao, phần lớn sự chấp thuận đó xuất phát từ sự thiếu vốn trầm trọng, năng lực tài chính hạn chế, độ túi nhiệm thấp nên không tiếp cận

vói nguồn vốn khác và tất nhiên, nợ

xấu ngân hàng tăng lên từ

Có thể bạn quan tâm!

-

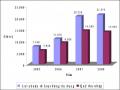

Một Số Chỉ Tiêu Phản Ánh Chất Lượng Sử Dụng Vốn Của Ngân Hàng Nn & Ptnt Gia Lâm

Một Số Chỉ Tiêu Phản Ánh Chất Lượng Sử Dụng Vốn Của Ngân Hàng Nn & Ptnt Gia Lâm -

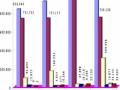

Thực Trạng Quản Trị Rủi Ro Tín Dụng Của Ngân Hàng Nn & Ptnt Gia Lâm

Thực Trạng Quản Trị Rủi Ro Tín Dụng Của Ngân Hàng Nn & Ptnt Gia Lâm -

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 14

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 14 -

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 16

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 16 -

L Quy Định Chính Sách Cho Vay Và Chính Sách Quản Trị Rủi Ro Tín Dụng Là Một Chi Nhánh Của Ngân Hàng Nn & Ptnt Việt Nam, Các Chính

L Quy Định Chính Sách Cho Vay Và Chính Sách Quản Trị Rủi Ro Tín Dụng Là Một Chi Nhánh Của Ngân Hàng Nn & Ptnt Việt Nam, Các Chính -

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 18

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 18

Xem toàn bộ 341 trang tài liệu này.

nhóm đối

tượng này. Mặt khác, trong cuộc chạy đua lãi suất Ngân hàng không thể tránh khỏi sự mất cân đối giữa các kỳ hạn vốn huy động và cho vay. Cái vòng luẩn

quẩn, lãi suất tăng, nợ xấu tăng. Đó là lý thuyết kinh tế và cũng là thực tế,

đơn cử là cuộc khủng hoảng tài chính Châu Á cách đây khoảng chục năm, ở

thời điểm đó lãi suất ở Indonesia tăng mạnh và khi vượt trên 30% thì các ngân hàng bắt đầu phá sản. Ở Việt Nam, thời điểm cuối năm 2007, năm 2008 trong cuộc chay đua lãi suất không có ngân hàng nào phá sản nhưng nhiều ngân hàng rơi vào tình trạng đáng lo ngại, tỷ lệ nợ xấu tăng vọt.

+ Thị trường chứng khoán biến động lên xuống không ngừng. Việt

Nam đã tiếp nhận một lượng vốn lớn hơn nhiều so vói khả năng hấp thụ của nền kinh tế đã tạo ra ‘cú sốc’ lạm pháp. Trên thế giới diễn ra cuộc khủng

hoảng tài chính toàn cầu ảnh hưởng đến xuất khẩu và đầu tư bỏi lẽ khi nền kinh tế bị suy thoái người dân sẽ tiết kiệm chi tiêu nên các mặt hàng xuất khẩu như may mặc, giầy dép và thuỷ sản bị giảm sút. Mặt khác, khi nguồn vốn tín dụng trên thế giới đang dần trở nên cạn kiệt sẽ làm cho hoạt động đầu tư trực tiếp và gián tiếp suy giảm trên phạm vi toàn cầu và Việt Nam không ngoại lệ. Tất cả có ảnh hưởng phần nào đến tình hình tài chính của khách hàng vay và cho vay

của Ngân hàng NN & PTNT Gia Lâm , điều đó đã ảnh hưởng không nhỏ đến hoạt động kinh doanh của ngân hàng.

+ Bên canh đó, đặc thù của Ngân hàng là đối tượng phục vụ là nông dân chiếm tỷ lệ đáng kể, mà ừong mấy năm gần đây hoạt động sản xuất nông nghiệp của các hộ nông dân bị ảnh hưởng nhiều bỏi mất mùa do thiên tai, dịch bệnh.

Những con số phản ánh nợ xấu, nợ quá hạn của ngân hàng như vậy là

một vấn đề đáng quan tâm, măc dù ngân hàng đã đưa ra nhiều biện pháp nhằm ngăn chặn nợ xấu nhưng chưa thực sự hiệu quả, nợ xấu vẫn còn tiềm ẩn khá cao. Nguy cơ rủi ro lớn chính thế đòi hỏi ngân hàng phải tăng cường công tác quản trị rủi ro túi dụng.

4.I.22.Tổ chức hoạt động tín dụng và quy trình tín dụng để giảm thiểu rủi

ro tín dụng

* Tổ chức hoạt động tín dụng để giảm thiểu rủi ro tín dụng

Ph?GgIi??Mm ????cCph? tr?ch t?n d?ng

Phòng Kế hoạch kinh doanh

Phòng Kiểm soát

Sơ đổ 4.1: Cơ cấu tổ chức hoạt động tín dụng của ngân hàng

NN &

PTNT

Gia Lâm